Ein Beitrag von Martina Schliemann, Managing Director bei HarbourVest: Investoren sind mit erheblicher Marktvolatilität konfrontiert, die auf Zölle und anhaltende politische Veränderungen zurückzuführen ist. Die Auswirkungen sind zwar unmittelbar an den öffentlichen Märkten zu spüren, werden aber unweigerlich auch die privaten Märkte treffen. Obwohl die kurzfristige Volatilität für viele beunruhigend sein kann, kann sie für langfristige Anleger auch Chancen bieten. Strategische Allokationen in Secondaries können für Anleger in Zeiten von Marktverwerfungen, wie wir sie derzeit erleben, ein wertvolles Instrument sein.

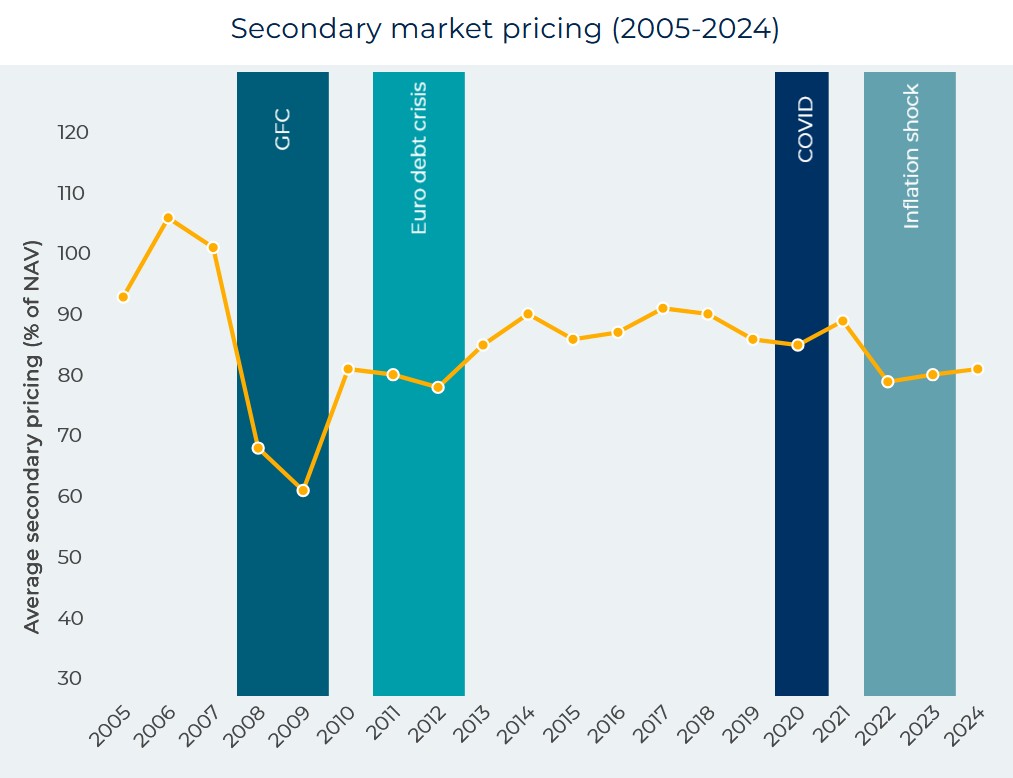

Preisrückgänge bei Secondaries während früherer Marktverwerfungen

Der Sekundärmarkt ist unter normalen Bedingungen unterkapitalisiert, aber ein deutlicher Anstieg der Verkäufer in Verbindung mit potenziellen Käufern, die sich bei schwächelnden Märkten zurückziehen, hat in der Vergangenheit zu einem Rückgang der Preise für Secondaries geführt. Die nachstehende Grafik verdeutlicht diesen Punkt und zeigt, dass die Preise für Secondaries in den letzten 20 Jahren in Zeiten von Marktverwerfungen gesunken sind.

Quelle: Greenhill Cogent, Global Secondary Market Review 2024 (Januar 2025) und Secondary Market Review (2005–2024). Die Jahresdaten entsprechen dem Zwölf-Monats-Durchschnitt für jedes volle Jahr. Die Sekundärmarktpreise entsprechen dem durchschnittlichen Höchstgebot aller Strategien. Stand: 31. Dezember 2024. Bestimmte Jahresenddaten können von Greenhill Cogent in späteren Veröffentlichungen revidiert und angepasst werden. Die oben dargestellten Daten basieren auf den verfügbaren Berichten, die halbjährlich zeitgleich mit dem Berichtszeitraum veröffentlicht werden.

Zwar können Käufer in volatilen Zeiten überdurchschnittliche Preisnachlässe erzielen, doch gibt es keine Garantie für hohe Renditen. Wie immer sind Fachwissen und Beziehungen unerlässlich, um hochwertige Vermögenswerte zu identifizieren und die richtigen Transaktionen auszuwählen. Wir haben vier aktuelle Chancenbereiche für Anleger auf den breiteren Sekundärmärkten herausgearbeitet.

Chance Nr. 1: Private Asset-Inhaber, die verkaufen müssen

Wenn Anleger die Verluste von börsennotierten Aktien bewerten, könnten sie einen „Denominator-Effekt“ erleben, der sie dazu veranlasst, Private-Market-Assets nicht aus wirtschaftlichen Gründen zu verkaufen, sondern um ihre Portfolios neu auszurichten. Auch Anleger, die aufgrund von Marktverwerfungen unter Liquiditätsengpässen leiden, könnten zu Verkäufen gezwungen sein. Ein aktuelles Beispiel sind einige Stiftungen im Hochschulbereich, die aufgrund von Finanzierungsproblemen, die sich auf ihren unmittelbaren Liquiditätsbedarf auswirken würden, den Verkauf ihrer Private-Equity-Engagements prüfen.

Wir sind der Meinung, dass diejenigen gut positioniert sind, die von umfangreichen Sekundärverkäufen starker Vermögenswerte mit potenziell hohen Abschlägen profitieren können. Dies gilt insbesondere für private Anleger, die die schwierige Entscheidung treffen, Kapital freizusetzen und/oder ihre Engagements neu auszurichten. Die Kombination von Preisvorteilen mit einem Auswahlansatz, der auf Vermögenswerte abzielt, die im Laufe der Zeit voraussichtlich an Wert gewinnen werden, kann zu erheblichen Renditen führen.

Chance Nr. 2: Weniger M&A-Ausstiegsmöglichkeiten für General Partners

Im General Partner (GP)-geführten Bereich erwarten wir, dass die weitere Verlängerung der Haltedauer und die Notwendigkeit, Kapital an Investoren zurückzugeben, zu mehr Transaktionsmöglichkeiten für Secondaries-Käufer führen werden. Die Zahl der weltweiten M&A-Transaktionen lag im ersten Quartal 2025 mit 6.955 bereits auf dem niedrigsten Stand seit zwei Jahrzehnten [1], da die Aussichten auf einen Handelskrieg die Aktivitäten vor der Einführung der Zölle dämpften. Zwar stiegen die Werte gegenüber dem Vorjahreszeitraum, dies war jedoch auf fünf Mega-Deals zurückzuführen und nicht auf eine breitere Erholung.

Entsprechend diesem gedämpften Transaktionsumfeld gingen auch die weltweiten Private-Equity-Exits im Quartal sowohl wert- als auch volumenbezogen zurück [2]. Da GP-geführte Transaktionen im vergangenen Jahr bereits 75 Milliarden US-Dollar des Secondaries-Volumens ausmachten, erwarten wir für dieses Jahr einen höheren Gesamtwert, da die Transaktionspartner bei M&A eine abwartende Haltung einnehmen.

Chance Nr. 3: Wachstum bei Private Credit Secondaries

Der Private-Credit-Markt hat seit der globalen Finanzkrise weiterhin Marktanteile von den Geschäftsbanken und dem breit syndizierten Kreditmarkt übernommen. Infolgedessen repräsentiert dieser Markt nun ein verwaltetes Vermögen von über 1,6 Billionen US-Dollar und dürfte in den kommenden Jahren die Marke von zwei Billionen US-Dollar überschreiten. Aufgrund dieses Wachstums rechnen wir mit einem strukturellen Liquiditätsbedarf sowohl seitens der Limited Partners (LPs) als auch der GPs und gehen davon aus, dass Private Credit Secondaries von diesem Trend profitieren werden.

Angesichts des steigenden Liquiditätsbedarfs gehen wir davon aus, dass das Transaktionsvolumen im Bereich Private Credit Secondaries 2025 deutlich über den im letzten Jahr abgeschlossenen rund zwölf Milliarden USD liegen wird [3]. Wir sind der Meinung, dass die Unterkapitalisierung dieses Marktes Anlegern eine attraktive Gelegenheit bietet, sowohl eine Renditeprämie als auch Diversifizierungsvorteile gegenüber den zugrunde liegenden Vermögenswerten zu erzielen.

Chance Nr. 4: Die Zuverlässigkeit von Infrastruktur-Secondaries

Da Infrastruktur-Assets stark reguliert sind, in der Regel durch langfristige Verträge abgesichert sind und Inflationsanpassungen enthalten, boten sie in der Vergangenheit tendenziell vorhersehbare Renditen und relativ stabile Bewertungen. Diese fundamentalen Eigenschaften haben die kontinuierliche Performance von Infrastruktur auch in volatilen Märkten gestützt.

Investitionen in Infrastruktur über Secondaries zielen darauf ab, zusätzliche Risikominderungsfaktoren zu bieten. Dazu zählen beispielsweise ein Engagement in bewährten Vermögenswerten, eine breite Diversifizierung, eine verbesserte Liquidität und potenzielle Abschläge, die eine starke Performance zu Beginn unterstützen. Dieses schnell wachsende Segment ist zudem ein unterkapitalisierter Markt, der selbst in volatilen Zeiten Chancen bietet – vorausgesetzt, man weiß, wie man diese nutzen kann. Wir sind der Meinung, dass die inhärente Widerstandsfähigkeit dieser Anlageklasse in Verbindung mit den Vorteilen von Sekundärinvestitionen Infrastruktur-Secondaries in der aktuellen Marktbaisse zu einer attraktiven strategischen Allokation macht.

Um diese Chancen zu nutzen, braucht es gezielte Expertise

Der Zugang zu den besten Dealflows in einem schwierigen Umfeld erfordert enge Beziehungen sowohl zu den LP- als auch zu den GP-Communities. Um genau zu verstehen, was man kauft, ist eine detaillierte und umfassende Due Diligence der Manager und, insbesondere bei GP-geführten Deals, der zugrunde liegenden Vermögenswerte erforderlich. Die Bewertung von Vermögenswerten in unsicheren Zeiten erfordert sowohl Fachwissen als auch hart erarbeitete Erfahrung. Die Strukturierung von Deals bei großen Bid-Ask-Spreads erfordert fundierte Kenntnisse und Expertise.

Daher kann die Bedeutung der Auswahl eines Secondary Managers gar nicht hoch genug eingeschätzt werden. Durch sorgfältige Bewertung können Anleger die Komplexität turbulenter Märkte besser bewältigen und die sich bietenden Chancen nutzen. Die wichtigsten Fragen, die sich Anleger stellen sollten:

• Investieren Sie in hochwertige Vermögenswerte?

• Verfügen Sie über die Beziehungen und den Zugang, um die besten Deal Flows zu identifizieren?

• Haben Sie in früheren Phasen der Marktverwerfungen erfolgreich Kapital eingesetzt?

• Verfügen Sie über die richtigen Informationen und Instrumente, um Risiken genau zu bewerten?

• Sind Sie flexibel und in der Lage, attraktive Chancen in großem Umfang zu nutzen?

Fußnoten:

[1] Ion Analytics, Global M&A volume climbs in 1Q25 amid decline in deal count – M&A Highlights (März 2025)

[2] S&P Global, Private equity exits fall to 2-year low in Q1 2025 (April 2025)

[3] Campbell Lutyens (Stand: 31. Dezember 2024)

Bild © HarbourVest

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.