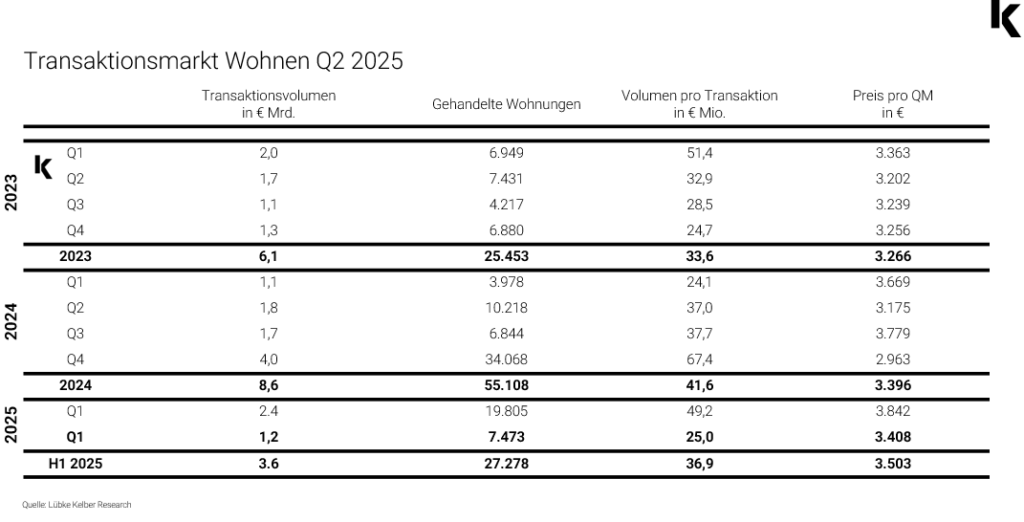

Trotz schwachem zweiten Quartal: H1 mit 24 % höherem Transaktionsvolumen als im Vorjahr

Das Transaktionsvolumen für Wohnimmobilien und Portfolios mit mehr als 20 Wohneinheiten summierte sich im ersten Halbjahr auf 3,6 Mrd. €, was 24 % über dem Volumen des ersten Halbjahres 2024 liegt. Allerdings wurde das Ergebnis vor allem von der Investmentaktivität des ersten Quartals (2,4 Mrd. €) getragen, während das zweite Quartal mit knapp 1,2 Mrd. € darunter lag. Ursächlich für den Rückgang des Volumens im Frühjahr ist vor allem der geringe Anteil an großen Transaktionen mit einem Volumen von mehr als 100 Mio. €, die nur einen Anteil von 33 % ausmachten – deutlich geringer als im Q1 (54 %). Die volatile geopolitische Situation, insbesondere die Zolldiskussion, könnte bei Kapitalquellen zu Zurückhaltung geführt und die Investmentaktivität negativ beeinflusst haben.

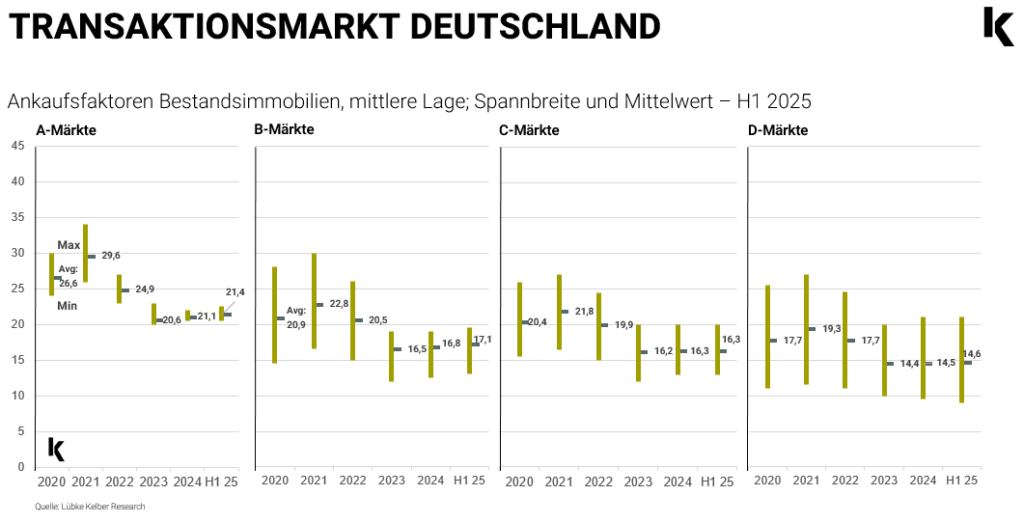

Die Investmentaktivität erstreckte sich über alle Risikoklassen. Ankäufe von Core Objekten wurden dabei insbesondere von institutionellen Investmentmanagern, wie der DWS, Industria Wohnen oder Family Offices, getätigt. Bei Value-Add- oder Manage-to-Green-Ansätzen traten hingegen nationale und internationale Private-Equity-Anleger respektive entsprechend aufgestellte Spezialisten als Käufer auf. (Grafik 1)

Pricing: ein Teil des Marktes mit steigenden Faktoren

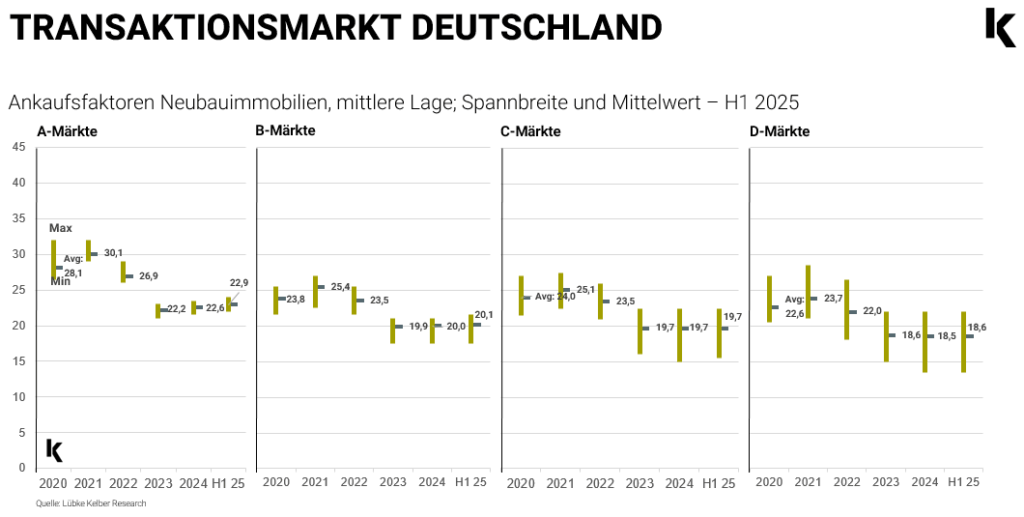

Nach der zinsinduzierten Preiskorrektur stabilisierte sich das Preisgefüge im vergangenen Jahr. In den ersten sechs Monaten des laufenden Jahres war eine erste Korrektur der Ankaufsfaktoren nach oben zu beobachten. Dies beschränkt sich allerdings auf einen bestimmten Teil des Marktes, der von geringem Risiko geprägt ist: im stabilisierten Core- und Core+-Bereich – insbesondere in den Metropolen und prosperierenden Groß- und Mittelstädten.

Bei Anlagen mit intensiverem Management- und/oder Capexbedarf war in den vergangenen zwölf Monaten noch keine flächendeckende Erholung der Ankaufsfaktoren zu beobachten.

„Je weniger Red Flags, je mehr Plain Vanilla ein Objekt ist, desto höher ist die Investmentnachfrage. Hier war in den vergangenen Monaten eine zunehmende Konkurrenzsituation bei Investmentprozessen zu verzeichnen, was zu einem Anstieg der Ankaufsfaktoren geführt hat“, so Mark Holz, Head of Strategy and Research der Lübke Kelber AG.

In Kombination mit den nahezu flächendeckend weiter steigenden Marktmieten befindet sich der Wohnimmobilienmarkt nun in einer Phase anziehender Kapitalwerte. Deutschlandweit sind die Angebotsmieten im Bestand im H1/2025 um 4,7 % im Vergleich zum Vorjahr gestiegen. Lübke Kelber erwartet, dass sich dies zunehmend positiv auf die Investmentnachfrage auswirken wird. (Grafik 2, Grafik 3)

Volatiles Umfeld dürfte Wohnimmobilien-Investmentmarkt stärken

Das erste Halbjahr 2025 war – erneut – von extrem hoher Volatilität und geopolitischer Unsicherheit geprägt. So haben beispielsweise die Ankündigung des Sondervermögens der Bundesregierung und die Ankündigung der Zölle durch die US-Regierung zu hoher Volatilität an den Zins- und Anleihemärkten geführt. Weiterhin sorgen die anhaltenden militärischen Konflikte und die Eskalation der Situation in Nahost für hohe Unsicherheit auf globaler Ebene.

In Konsequenz sind entsprechende Indizes, wie der Global Economic Policy Uncertainty Index, der allgemeine Marktunsicherheit misst, auf ein neues Allzeithoch gestiegen, und der Volatilität messende VIX ist im April auf einen Fünf-Jahres-Höchststand gesprungen.

Wir erwarten, dass die globale Unsicherheit und die Volatilität in den kommenden Monaten und Jahren hoch bleiben und sich als ein bestimmendes Element des Kapitalmarktes etablieren werden. In Zeiten höherer wirtschaftlicher und geopolitischer Unsicherheit werden Kapitalallokationen tendenziell zu sichereren Anlagen verlagert und es kommt zu einem Derisking. Der deutsche Wohnimmobilienmarkt ist in diesem Kontext grundsätzlich sehr gut positioniert. Denn dieser ist – auch im globalen Kontext – überdurchschnittlich transparent und liquide. Der deutliche Nachfrageüberhang im Mietmarkt stärkt die Miet- und Income-Seite der Anlage und reduziert damit zusätzlich das Investmentrisiko. Trotz der wirtschaftlichen Schwäche Deutschlands dürfte der deutsche Wohnimmobilienmarkt daher mittelfristig nationales und internationales Kapital anziehen.

Methodik

In unsere Analyse des Transaktionsvolumens fließen alle wohnwirtschaftlich genutzten Objekte ein, die über mindestens 20 Wohneinheiten verfügen und in denen kommerzielle Nutzungen nur eine untergeordnete Rolle spielen. Zudem werden Minderheitsbeteiligungen sowie reine M&A-Transaktionen oder Entity-Deals nicht berücksichtigt. Auch spezielle Wohnformen, wie studentisches Wohnen oder Seniorenheime bleiben bei der Betrachtung unberücksichtigt.

Über Lübke Kelber

Lübke Kelber AG ist eine starke Unternehmensgruppe und das einzige Unternehmen im DACH-Raum, das institutionellen und mittelständischen Investoren einen vollintegrierten One-Stop-Shop für Mid-Cap-Immobilien bietet – gegründet aus einem eigentümergeführten Unternehmen und weiterhin geprägt von unternehmerischem Denken und persönlicher Verantwortung. Grundlage dafür sind die unternehmensweiten Synergien, insbesondere mit spezialisierten Einheiten für Immobilientransaktionen, digitalen Vertrieb sowie Asset- und Property Management. Mit über 55 Jahren Marktkompetenz und einem klaren Fokus auf den Mittelstand begleiten wir unsere Kunden durch alle Marktphasen. Bundesweit agieren wir mit 90 hochqualifizierten Spezialisten an sechs Standorten (Frankfurt, Berlin, Dresden, Düsseldorf, Leipzig, Stuttgart) und realisieren jährlich bis zu 1 Milliarde Euro an Transaktionsvolumen. Als Co-Investor engagieren wir uns bei ausgewählten Projekten und bieten unseren Partnern eine Plattform für das Asset-, Property- und Beteiligungsmanagement. Kontinuität, Qualität und eine transparente Kommunikation stehen im Zentrum unserer Arbeit – für nachhaltige Werte und nachweisbaren Erfolg.

Weitere Informationen: www.luebke-kelber-ag.de

Grafiken © Lübke Kelber Research

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.