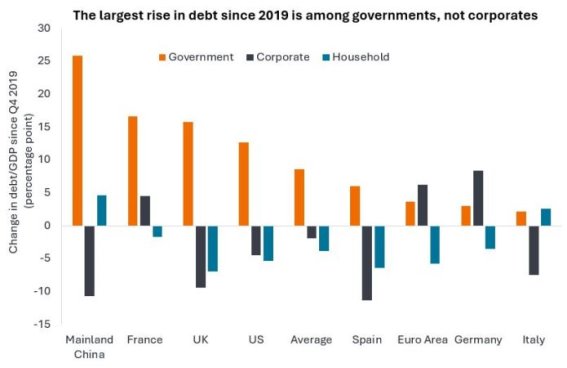

Ein Beitrag von James Briggs, Fixed Income Portfolio Manager bei Janus Henderson Investors: Unternehmen haben einen Großteil der letzten Jahre damit verbracht, ihre Bilanzen zu sanieren, unterstützt durch relativ starke Gewinne. In gewisser Weise hängt die Stabilität der Unternehmen auch mit der Großzügigkeit der Regierungen zusammen. Die Grafik zeigt die Verlagerung der Schuldenlast hin zu den Regierungen und generell weg von Unternehmen und Haushalten.

Quelle: HSBC, BIZ, IIF, nationale Statistikämter. Bis zum 4. Quartal 2024, außer Regierungen (3. Quartal 2024) und Unternehmen und Haushalte für Großbritannien und China (3. Quartal 2024). Das Bruttoinlandsprodukt (BIP) ist ein Maß für die Größe der Wirtschaft.

In den USA dürfte die Verabschiedung des Big Beautiful Bill Act zwischen 2025 und 2029 zu einer zusätzlichen Verschuldung der US-Regierung in Höhe von 2 Billionen US-Dollar führen.[1] In Großbritannien wurden Steuererhöhungen durch höhere Sozialausgaben und Lohnerhöhungen im öffentlichen Dienst ausgeglichen. In Deutschland hat die Regierung eine deutliche Erhöhung der Ausgaben für Infrastruktur und Verteidigung vorgeschlagen. Alles, was die Ausgaben in der Wirtschaft erhöht, dürfte sich günstig auf die Unternehmen auswirken. Die Gewinne sind stabil und die Credit Spreads (die Differenz zwischen den Renditen von Unternehmens- und Staatsanleihen mit ähnlicher Laufzeit) befinden sich nahe ihren Tiefstständen, da die Unternehmen im Durchschnitt über eine recht gesunde Finanzlage verfügen.[2] Im Gegensatz dazu wirft eine hohe Staatsverschuldung Fragen hinsichtlich der Tragfähigkeit der Schuldenlast auf und hat dazu beigetragen, dass die Renditen für Staatsanleihen (insbesondere für längerfristige Anleihen mit einer Laufzeit von mehr als zehn Jahren) weiterhin hoch bleiben.

Die Frage für die Märkte lautet: Werden die Regierungen in naher Zukunft versuchen, Einnahmen und Ausgaben auszugleichen? Einerseits könnte eine geringere Kreditaufnahme die Renditen von Staatsanleihen senken, andererseits könnte sie einen nützlichen Stimulus für die Wirtschaft ausschalten. Vorerst sind Regierungen, die ihre Geldhähne offenhalten, gut für Unternehmenskredite.

James Briggs, Fixed Income Portfolio Manager bei Janus Henderson Investors, zusammenfassend: „Veränderungen der Renditen von Staatsanleihen können sich auf die Renditen an den Kreditmärkten auswirken. Daher müssen wir Faktoren wie den Schuldenstand, die sich auf die Renditen auswirken können, besonders aufmerksam beobachten. Die Märkte für Unternehmensanleihen haben sich in den letzten Jahren gut entwickelt, und es besteht eine starke Nachfrage nach Krediten seitens Anleger, die eine höhere Rendite als bei Staatsanleihen erzielen möchten. Da die Credit Spreads jedoch auf einem relativ niedrigen Niveau liegen, bleibt weniger Spielraum für Fehler. Daher halten wir es für zunehmend wichtig, bei der Auswahl der in einem Portfolio gehaltenen Kredite selektiv vorzugehen.“

[1] Quelle: US Congressional Budget Office, geschätzte Auswirkungen, 29. Juni 2025.

[2] Quelle: Bloomberg, ICE BofA, Morgan Stanley, Credit Spreads gegenüber Staatsanleihen, Bandbreite der letzten 20 Jahre, 28. Juli 2025. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Erträge.

Bild © Janus Henderson Investors

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.