von Tamás Menyhárt, Senior Fondsmanager der Erste Asset Management.

Gerade als es an den Aktienmärkten nach einem ruhigen Jahresausklang aussah, erschütterte das Auftauchen von Omikron – einer neuen Variante von Covid-19 – das Vertrauen der Anleger und führte zu einem mehrtägigen Ausverkauf, der am 26. November begann.

Auch wenn sich der Rückgang der wichtigsten Indizes in vielerlei Hinsicht von denjenigen unterschied, die wir im Jahr 2021 beobachtet haben, blieb eines gleich: Die Marktteilnehmer sprangen schnell auf den Zug auf und kauften, was zu der stärksten zweitägigen Performance von Aktien in diesem Jahr führte.

Omikron und die Fed

Eine sich verschlimmernde Pandemie und eine weitere Runde von Schließungen stellen weiterhin das größte Risiko für die laufende Erholung der Unternehmenserträge und der Wirtschaft dar.

Es sollte daher nicht überraschen, dass neue Varianten des Virus die Stimmung der Anleger kurzfristig beeinträchtigen. Diesmal wurde die Nervosität jedoch durch die Tatsache verstärkt, dass die Fed erst kürzlich mit der Drosselung ihrer monatlichen Wertpapierkäufe „Tapering“ begonnen hat.

Da die Inflationszahlen noch keine Anzeichen einer Entspannung zeigen, steigt die Wahrscheinlichkeit, dass die wichtigste Zentralbank der Welt bald gezwungen sein wird, die Geldpolitik schneller als ursprünglich geplant zu straffen.

Die Kapitalmärkte erwarten für die Zukunft mehrere Zinserhöhungen in den USA

Quelle: Bloomberg

Quelle: Bloomberg

Infolgedessen fiel der MSCI World Index um mehr als 4 % gegenüber seinem jüngsten Höchststand, und die Volatilitätsindizes stiegen auf den höchsten Stand seit Anfang Februar.

Im Zuge des Risikoabbaus gingen die 10-jährigen Renditen auf beiden Seiten des Atlantiks zurück, und die US-Renditekurve – einer der wichtigsten Indikatoren für das Vertrauen in das künftige Wachstum – flachte auf ein Niveau ab, das seit Ende 2020 nicht mehr erreicht wurde.

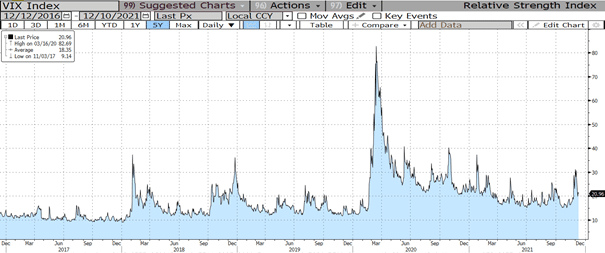

Der Volatilitätsindex VIX stieg zum ersten Mal seit Februar auf über 30

Quelle: Bloomberg

Quelle: Bloomberg

Interessanterweise fiel der technologielastige Nasdaq Composite in der Woche vom 26. November bis zum 3. Dezember überproportional – er blieb um 1,4 % hinter dem S&P 500 zurück -, obwohl der schnell wachsende Technologiesektor normalerweise defensive Eigenschaften aufweist, wenn der Marktstress zunimmt und die Renditen sinken.

Der Nasdaq Composite zeigte während des Ausverkaufs eine unterdurchschnittliche Performance, bevor er sich wieder erholte

Quelle: Bloomberg

Quelle: Bloomberg

Marktoptimismus kehrt schnell zurück

Obwohl es definitiv ein Fehler wäre, das Potenzial von Omikron, den Märkten zu schaden, schon jetzt abzutun, kann man mit Fug und Recht behaupten, dass einer der Gründe für die schnelle Erholung der Aktienmärkte in den Erfahrungen der Anleger in diesem Jahr liegt.

Nämlich dass sich die mit neuen Varianten verbundenen Risiken in vielen Fällen als übertrieben erwiesen haben. Bislang deuten die Daten darauf hin, dass Omikron zwar eine höhere Übertragbarkeit aufweist, die mit der Variante verbundenen Symptome aber milder sind als bei den Vorgängern.

Außerdem hat der Markt wahrscheinlich erkannt, dass es mehr als nur einige kurze Ausfälle hier und da braucht, um die Weltwirtschaft von ihrem expansiven Kurs abzubringen. Die Welt stellt sich langsam aber sicher auf die kurzfristigen Unterbrechungen durch die Pandemie ein, und solange es Wachstum gibt, werden die Aktien den im März letzten Jahres begonnenen Bullenmarkt wahrscheinlich fortsetzen.

Wie wird dieses Jahr also enden?

Wie ich kürzlich argumentiert habe, bleiben Aktien auch in einem risikoreicheren Umfeld eine attraktive Anlageklasse, da die Anleiherenditen im Vergleich einfach zu niedrig sind. Ein politischer Fehler der US-Notenbank – eine zu aggressive Straffung – könnte diesem Narrativ in Zukunft schaden.

Man sollte aber nicht vergessen, dass wir uns erst in der Anfangsphase der geldpolitischen Straffung, dem „Tapering“ befinden, und die US-Notenbank in den letzten Jahren bewiesen hat, dass sie ein sehr geschickter Marktkommunikator ist.

Die Nachricht von Omikron ließ die 10-jährige US-Rendite sinken und führte zu einer Abflachung der Renditekurve

Quelle: Bloomberg

Quelle: Bloomberg

FAZIT

Die durch Omikron und die Fed verursachten Unsicherheiten werden uns wahrscheinlich bis zum Jahresende eine höhere Volatilität bescheren.

Dennoch sind die Indizes der Industrieländer auf dem besten Weg, das Jahr 2021 mit soliden zweistelligen prozentualen Zuwächsen zu beenden.

Für den S&P 500 und den MSCI World wäre dies, gemessen in USD, das dritte Jahr in Folge, während die europäischen Zuwächse auf die letztjährigen Rückgänge von Indizes wie dem Stoxx 600 oder dem Eurostoxx 50 folgen.

Ob das Jahr 2022 ein ähnlich gutes Jahr für Aktien werden kann, bleibt abzuwarten.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Dieser Beitrag erschien zuerst im Blog der Erste Asset Management.

Mehr Informationen zur Produktpalette der Erste Asset Management finden Sie unter www.erste-am.at.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.