Ein Kommentar von Stefan Fritz, Spezialist Investmentfonds – Fokus Sustainable Finance, GLS Investments: 2,4 Billionen Euro – so viel Kapital war auf EU-Ebene von Einrichtungen der betrieblichen Altersversorgung Ende 2021 investiert. Das verraten die Zahlen der europäischen Versicherungs- und Pensionsaufsicht (EIOPA). Mit rund 10 % des verwalteten Vermögens (237 Mrd. Euro) nehmen die u.a. deutschen 132 Pensionskassen und etwa 35 Pensionsfonds Platz 2 ein (Platz 1 Niederlande mit 74%). Die Vorsorgeeinrichtungen verfügen also über hohe finanzielle Mittel, um Impact Investments zu ermöglichen. Aber sie müssen dabei detaillierte Anlage- und Regulierungsvorschriften beachten. Welche Rolle spielt das Thema für sie? Ein Überblick.

Intrinsische Motivation und regulatorischer Druck – Vorsorgeeinrichtungen wenden sich der Nachhaltigkeit zu.

Nachhaltigkeit ist kein Nischenthema mehr. Zwei Drittel aller befragten Pensionskassen und -fonds geben in einer BAI-Umfrage an, dass sie aus intrinsischen Gründen bereits ESG-Strategien implementiert haben. Vor allem das Management von Reputationsrisiken spielt bei 4 von 5 Befragten eine bedeutende Rolle. Und das mit gutem Grund: Mitte 2022 geriet z.B. der NRW-Pensionsfonds in die Schlagzeilen, weil Nachhaltigkeitskriterien aus Sicht der NGO Finanzwende verwässert wurden. Auch spüren die Akteure die Ambitionen der deutschen wie der EU-Aufsicht. Ergebnisse der BaFin-Umfrage „Wie nachhaltig ist die Deutsche Versicherungswirtschaft?“ sowie eines EU-Klima-Stresstests für Einrichtungen der betrieblichen Altersvorsorge zeigen, dass Nachholbedarf steht, Nachhaltigkeit und Klimarisiken zu adressieren. Diesen Themen müssen sich die Akteure ebenso stellen wie den steigenden Transparenzanforderungen. Vor allem die Pflichten aus der Offenlegungs- und Taxonomieverordnung sowie in absehbarer Zeit diejenigen der CSRD erfordern eine klare Positionierung zum Thema.

Nachhaltigkeit und Impact Investing bereits adressiert, konkrete Umsetzung mit Fragezeichen

Das Thema Nachhaltigkeit ist bei Pensionsfonds und -kassen somit bereits verbreitet. Zwar sind nur wenige Akteure bisher in Brancheninitiativen wie den PRI oder dem Global Impact Investing Network aktiv, jedoch haben drei Viertel der Verwalter von Pensionsvermögen gemäß einer BAI-Umfrage bereits eine ESG-Strategie implementiert. Beliebteste nachhaltige Anlagestrategie ist die Integration von ESG-Aspekten in Anlageentscheidungen sowie die Anwendung von Ausschlusskriterien. Impact Investing tätigen gemäß der Umfrage die Hälfte der Befragten. Das ist deutlich mehr als der Durchschnitt der institutionellen Investoren in Deutschland (37%).

Allerdings ist die konkrete Umsetzung von Impact Investing zu hinterfragen. Darauf macht eine Greenpeace-Studie zu Schweizer Pensionskassen aufmerksam. Eine seriöse Einordnung und Bewertung der Aussagen der Vorsorgeeinrichtungen zum Thema Impact Investing sei nicht möglich. Einzelne Pensionskassen gäben Primärmarkt-Investitionen im Bereich erneuerbare Energien oder Microfinance-Investments an. Andere wiederum scheuten sich, belastbare Aussagen zu machen und verweisen auf fehlende Definitionen. Vor allem bei Listed Assets ist aus unserer Sicht die Gefahr des Greenwashing hoch, vor allem bei passiven Anlagestrategien. Hier kann allenfalls im Dialog mit Unternehmen („Engagement“) Impact via Kapitalmarktfonds erzielt werden.

Rechtliche Stellung des Instituts setzt Rahmen für Anlagegrenzen

Ein Grund dafür, warum das Thema Impact Investing bei dieser Investorengruppe ggf. noch nicht die entscheidende Rolle spielt, ist die Regulierung. Gemäß § 232 Versicherungsaufsichtsgesetz ist eine Pensionskasse ein rechtlich selbständiges Lebensversicherungsunternehmen und unterliegt den quantitativen Anlagegrenzen der Anlageverordnung, insbesondere § 3 und 4. Ähnlich verhält es sich mit Pensionsfonds. Sie unterliegen den Vorschriften der Pensionsfonds-Aufsichtsverordnung (PFAV). Sowohl Pensionskassen als auch -fonds haben ihre Kapitalanlagen nach dem Grundsatz der unternehmerischen Vorsicht anzulegen. Anders als bei Pensionskassen existieren bei Pensionsfonds quantitative Vorschriften zur Mischung der Kapitalanlagen allerdings nur in geringem Umfang, so dass sie insgesamt ihre Anlagen risikoreicher investieren können.

Asset Allokation: Trend zu Investmentfonds und Alternatives

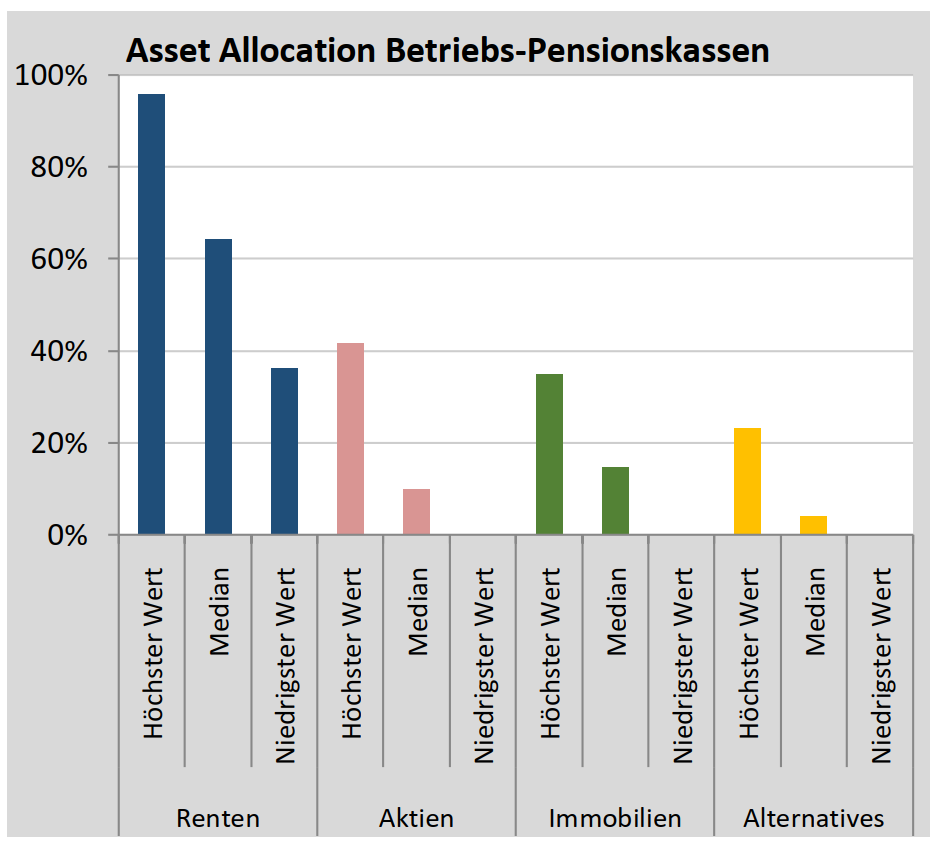

Diese rechtlichen Vorgaben führen dazu, dass die deutschen Pensionskassen und -fonds ihr Kapital vorrangig in Renten und Fonds investieren. Es zeigen sich dabei seit einem Jahrzehnt deutliche Verschiebungen bei den Pensionskassen, wie Recherchen der GAC GmbH aufzeigen, einer Gesellschaft zur Analyse von Marktdaten alternativer Anlageklassen. Das Kapitalanlagevolumen von knapp 200 Mrd. Euro fließt zwar mit 68 % in Renten, jedoch ist das Kapital zunehmend in Mandate und Fonds investiert (zuletzt über 50 %), dagegen nehmen direkte Rentenanlagen kontinuierlich ab (unter 40%). Unverkennbar ist bei Betrieblichen Pensionskassen der Trend zu alternativen Investments wie Private Equity. Inzwischen bilden sie deutlich mehr als 7 % der Gesamtallokation ab. Trotz regulatorischer Vorschriften zeigt sich, dass Pensionskassen einen hohen Gestaltungsspielraum von mehr als 20 % Alternatives haben und nutzen (siehe Grafik).

Demgegenüber legen gemäß GAC Pensionsfonds mehr als 60 % ihrer Assets in festverzinsliche Wertpapiere an. Die Aktienquote liegt deutlich über 20 %, mit zuletzt stark abnehmender Tendenz. Immobilienbestände gibt es kaum, Alternatives werden sehr individuell eingesetzt. Drei Einrichtungen haben ein nennenswertes Exposure, eine weitere plant gerade den Einstieg. Beachtenswert ist, dass der Markt von wenigen großen Fonds dominiert wird.

Ökonomische Potenziale und Grenzen

Pensionskassen erzielten laut GAC-Angaben in den vergangenen Jahren eine durchschnittliche Nettoverzinsung von ca. 3,6 %, sowie stark schwankende Marktwertrenditen. Die Pensionsfonds verzeichneten eine Durchschnittsrendite von knapp 5% pro Jahr. Aufgrund des Niedrigzinsumfelds sowie der starken Marktschwankungen haben sich in den letzten Jahren Private Equity und Debt-Investments zu attraktiven Diversifikationsmöglichkeiten entwickelt, da sie eine geringe Korrelation zu klassischen Märkten aufweisen. Vor allem bei Pensionsfonds gibt es hier noch Potenzial, wenngleich die Investitionshöhe durch regulatorische Vorgaben beschränkt bleibt. Aus Risikosicht ist zudem zu bedenken, dass die Vorsorgeeinrichtungen auch höhere Eigenmittel unterlegen. Ebenfalls sind Alternative Assets im geringeren Maße Greenwashing-Vorwürfen ausgesetzt wie Listed Assets.

Fazit:

Nachhaltigkeit und Impact Investments sind für Pensionskassen und -fonds bekannte Begriffe, jedoch werden sie noch nicht flächendeckend im Anlageprozess integriert. Sowohl Anlagegrenzen als auch Greenwashing-Gefahren erfordern eine intensive Auseinandersetzung. Marktakteure haben das Potenzial von alternativen Assets – zu denen Impact Investments traditionell zählen – im unterschiedlichen Maße bereits erkannt. Es bieten sich Gestaltungsspielräume, welche Pensionskassen und -fonds noch ausschöpfen können.

Bilder:

Quelle: GAC GmbH

Quelle: GAC GmbH

Quellen:

Occupational pensions statistics (europa.eu)

EIOPA-Statistik: So investieren Pensionsfonds und Pensionskassen (institutionelle-investoren.org)

Final_Paper_06_07_11_27.pdf (bvai.de)

Daten & Fakten zu Pensionskassen und Pensionsfonds | Statista

NRW-Pensionsfonds: Verdacht auf “Greenwashing” mit Steuergeld – Landespolitik – Nachrichten – WDR

BaFin – Aufsicht über Pensionskassen und Pensionsfonds

BaFin – Fachartikel – Wie nachhaltig ist die deutsche Versicherungswirtschaft?

Studie: Steigendes Interesse von Pensionsfonds an Impact Investing (fundresearch.de)

Ein weiter Weg zu nachhaltigen Pensionskassen – Greenpeace Schweiz

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.