von Gerhard Winzer, Chefvolkswirt der Erste Asset Management.

Die Corona-Pandemie hat die Welt in eine tiefe Krise gestürzt. Für einen großen Teil der Menschheit sind (oft) Leben und sehr häufig Lebensgrundlagen bedroht. Die Weltwirtschaft ist mit einer schweren Rezession konfrontiert. Sowohl das volkswirtschaftliche Angebot als auch die Nachfrage haben sich aufgrund der Eindämmungsmaßnahmen zum Teil in Luft aufgelöst. Der Welthandel ist eingebrochen. Die Lieferketten sind unterbrochen.

Auf dem Finanzmarkt haben sich zahlreiche Zustandsgrößen (die Financial Conditions) verschlechtert. Regeln für die Neuverschuldung der Staaten werden außer Kraft gesetzt. Die Geld- und Fiskalpolitik verschmelzen. Grundlegende Freiheiten wie der freie Reiseverkehr sind eingeschränkt. Ebenso steht die internationale Solidarität auf dem Prüfstand.

Die Faktoren, die den zukünftigen Verlauf bestimmen, sind nur mit großer Unsicherheit einzuschätzen. In diesem Beitrag sollen einige mögliche langfristige Folgen skizziert werden.

- Ausmaß des Einbruchs

- Dauer des Einbruchs

- Unsicherheiten bleiben

- Nur teilweise Erholung

- Hohe Verschuldung

- Sparen oder investieren?

- Verschmelzung von Geld- und Fiskalpolitik

- Inflation

- Produktivität

- Fazit

1) Ausmaß des Einbruchs

Nur in einer Dimension hat die Unsicherheit deutlich abgenommen: Die veröffentlichten Wirtschaftsindikatoren für die Monate März und April bestätigen die Annahme eines markanten Einbruchs der wirtschaftlichen Aktivität.

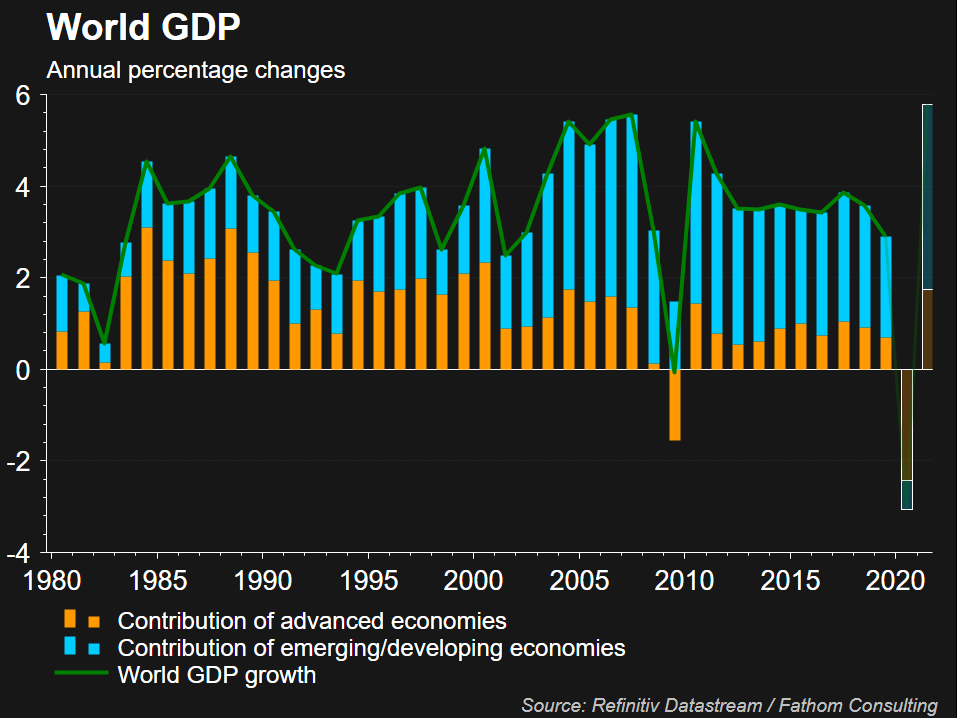

Die OECD schätzt in ihrem Basisszenario einen Rückgang des Bruttoinlandsproduktes von im Durchschnitt 25 Prozent ab dem Zeitpunkt der Eindämmungsmaßnahmen.

2) Dauer des Einbruchs

Auch hinsichtlich der Dauer des Einbruchs kann eine Schätzung mit zunehmender Zuversicht abgegeben werden als noch vor einem Monat. Mittlerweile ist ein Rückgang der Neuinfektionsrate eingetreten. Tatsächlich zeichnen sich vorläufige Lockerungsmaßnahmen für den Monat Mai ab.

Einige Länder haben bereits damit begonnen. Die brachiale Eindämmung der Reproduktionsrate wurde mit dem Einsatz eines Breitschwertes erreicht: Quarantäne, Geschäftsschließungen, soziale Distanzierung, Ausgangs- und Reisbeschränkungen.

Um die Reproduktionsrate auf einem niedrigen Niveau (unter eins) zu halten ist ein Waffenwechsel auf das Florett notwendig. Massiver Ausbau der Ressourcen für Kontaktverfolgung, Testungen (Antikörper und Infektion), Hygienemaßnahmen, Schutzmasken.

3) Unsicherheiten bleiben

Zahlreiche andere Faktoren bleiben mit großer Unsicherheit behaftet:

- Die Eigenschaften des Virus (Mutationen).

- Die Entwicklung von Medikamenten und Impfstoffen (Zeitpunkt für die Fertigstellung)

- Die Effektivität von Eindämmungsmaßnahmen (weitere Infektionswellen).

4) Nur teilweise Erholung

Falls sich die Wirtschaft im 2. Halbjahr erholt, veranschlagt der Internationale Währungsfonds eine Kontraktion des globalen Bruttoinlandsproduktes im Ausmaß von 3,0 Prozent im Jahr 2020, gefolgt von einem Wachstum von 5,8 Prozent im darauffolgenden Jahr.

Dieser Verlauf ähnelt jedoch nicht einem V-förmigen sondern einem U-förmigen Verlauf des Bruttoinlandsproduktes. Das im 1. Halbjahr 2020 in Luft aufgelöste Bruttoinlandsprodukt wird nicht bis Ende 2021 aufgeholt. Der kumulierte globale Verlust an nicht produzierten Gütern und Dienstleistungen beziehungsweise Einkommen wird für die Jahre 2020 und 2021 auf rund 9.000 Milliarden US Dollar geschätzt.

Die Hauptgründe für die nur teilweise Erholung sind Einkommensverluste von Unternehmen und Arbeitnehmern, Überwälzungs- und Rückkopplungseffekte von einem Sektor beziehungsweise Land zum anderen sowie unkoordinierte Eindämmungs- und Lockerungsmaßnahmen.

5) Hohe Verschuldung

Zumindest ein anhaltender Effekt der Pandemie-Krise ist klar: Die Verschuldungsniveaus werden sprunghaft ansteigen. Der Internationale Währungsfonds veranschlagt für die globale staatliche Neuverschuldung (Budgetdefizit) in diesem Jahr einen Wert von knapp 10 Prozent vom Bruttoinlandsprodukt.

Das wird zu einem sprunghaften Anstieg der globalen Staatsschuldenquote von 83 Prozent im vergangenen Jahr auf 96 Prozent in diesem Jahr führen. Für die Staatsschuldenquote in den entwickelten Volkswirtschaften wird ein Anstieg von 105 Prozent auf 122 Prozent veranschlagt.

6) Sparen oder investieren?

Bisher haben die Staaten an drei Stellschrauben gedreht.

- Maßnahmen den Virus betreffend (Forschung).

- Eindämmungsmaßnahmen.

- Wirtschaftliche Maßnahmen zur Linderung der Eindämmung.

Die nächste, noch ausständige Schraube könnte das wirtschaftliche Umfeld für das nächste Jahrzehnt bestimmen. Zur Wahl stehen zwei Optionen: Sparen oder Investieren? Das wird bestimmen, ob der Wohlstandsverlust (die 9.000 Milliarden US-Dollar) permanent sein wird und ob der Wachstumspfad des Bruttoinlandsproduktes der vergangenen Jahre gehalten werden kann.

7) Verschmelzung von Geld- und Fiskalpolitik

Die Wahl der Optionen ist also nicht so eindeutig wie sie auf den ersten Blick scheinen mag. Wer soll zusätzliche, staatlich finanzierte, konjunkturpolitische Maßnahmen bezahlen? Der Ausgangspunkt ist das Verhältnis des Zinsniveaus zum nominellen Wirtschaftswachstum. Solange die Zinsen unter dem Wachstum liegen, ist die Staatsschuldendynamik nachhaltig.

Das gilt auch dann, wenn das Schuldenniveau sehr groß ist. In einigen wichtigen Ländern (USA, Deutschland) ist das tatsächlich der Fall. Sollten die Zinsen doch über das Wachstumsniveau ansteigen, könnte die Zentralbank intervenieren und eine Zinsobergrenze einziehen (Yield Curve Control).

Eine weitere Charakteristik der Pandemie-Krise ist die graduelle Verschmelzung der Geld- und Fiskalpolitik. Das Finanzministerium erhöht das Budgetdefizit und die Zentralbank erhöht die Anleiheaufkäufe (auch für Staatsanleihen). Theoretisch handelt es sich nur dann tatsächlich um eine Monetisierung der Staatsschuld, wenn die Anleiheaufkäufe permanent sind.

Von der politischen Seite wird der temporäre Charakter dieser Aktion betont. Praktisch betrachtet werden die Staatsanleihen für eine lange Zeit auf den Büchern der Zentralbank liegen bleiben. Dadurch bleibt auch die zusätzlich geschaffene Zentralbankliquidität im System und bleiben die Leitzinsen für eine längere Zeit auf einem niedrigen Niveau.

Diese Aussage gilt für beide Optionen (sparen oder investieren), wobei bei Option zwei die Chance auf einen Ausweg bestehen bleibt.

8) Inflation

Ein Zuviel an nachfrageseitigem im Vergleich zu angebotsseitigem Stimulus bei einer gleichzeitigen Monetisierung der Staatsschuld würde (theoretisch) einen Anstieg der Inflation bewirken. Das richtige Maß eines nachfrageseitigen Stimulus zu finden, um die wirtschaftliche Erholung zu unterstützen (Reflation), ist naturgemäß schwer.

Das gilt insbesondere in der aktuellen Situation. Zu viel Stimulus könnte Inflation bedeuten, zu wenig Stimulus Deflation.

9) Produktivität

Weitere permanente Effekte der Pandemie-Krise sind mögliche Beeinträchtigungen des physischen Kapitals als auch des Humankapitals. Beides würde ein (noch) geringeres Produktivitätswachstum implizieren.

Wenn die Zeit der Arbeitslosigkeit zu lange dauert (die Pandemie zu lange dauert), könnten Fähigkeiten verloren gehen. Zudem könnte auch auf der physischen Seite der Kapitalstock in einigen Sektoren dauerhaft beschädigt bleiben (Verkaufsstellen, Tourismus, Transport, Bürogebäude, Fabriken, Gastronomie, Film, Sport). Darüber hinaus könnte zumindest für einige Produkte Druck entstehen an mehreren Standorten zu produzieren.

Dieser Aufbau an Redundanzen würde eine geringere Effizienz und höhere Kosten zugunsten einer höheren Versorgungssicherheit bedeuten. Auch hier könnte die angebotsseitige Fiskalpolitik ansetzen. Zu guter Letzt würde ein genereller Rückbau der Globalisierung zu einem Rückgang des Produktivitätswachstums und einer höheren Inflation führen.

10) FAZIT

Die Auswirkungen der Corona-Pandemie sind auf kurze Sicht ein Desaster. Auch auf mittlere Sicht werden negative Auswirkungen zu spüren sein, weil der Wachstumseinbruch vom ersten Halbjahr 2020 bis Ende 2021 wahrscheinlich nicht aufgeholt werden kann. Auf lange Sicht ist zumindest ein Effekt absehbar: Die Verschuldungsquoten werden angestiegen sein. Die Herangehensweise an dieses Phänomen könnte das kommende Jahrzehnt prägen.

Ein Dossier zum Thema Coronavirus: https://blog.de.erste-am.com/dossier/coronavirus/

Wichtige rechtliche Hinweise

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Dieser Beitrag erschien zuerst im Blog der Erste Asset Management.

Mehr Informationen zur Produktpalette der Erste Asset Management finden Sie unter www.erste-am.at.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.