Die Wochen vor Weihnachten und vor dem Jahreswechsel sind traditionell die Zeit, wo man Bilanz zieht über das abgelaufene Jahr und einen Ausblick auf das nächste gibt. Mit welchen Fakten beschäftigen wir uns momentan? Welche Entwicklungen werden die Märkte 2022 bewegen?

- Die globale Wirtschaftserholung setzt sich fort, wenn auch in abgeschwächter Form.

- Probleme in den Lieferketten werden sich erst im Jahr 2022 auflösen.

- Die Pandemie ist noch nicht vorbei. Neue Varianten sorgen für Verunsicherung.

- In immer mehr Ländern steigen die Infektionsraten.

- Die Notenbanken der großen Industrienationen haben angekündigt ihre quantitativen Lockerungen stufenweise zurückzufahren, bleiben aber bei ihrer expansiven Geldpolitik.

Position der Erste Asset Management

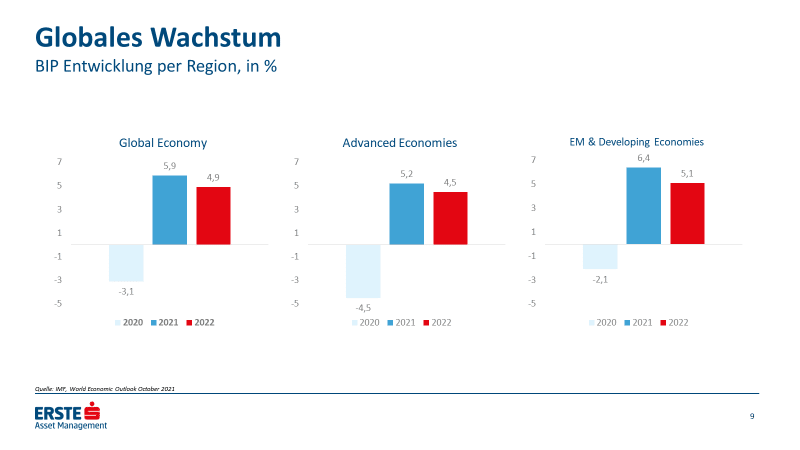

Wir sind optimistisch, dass sich die Erholung der Wirtschaft in Folge der globalen Pandemie 2022 fortsetzt. Zwar wird das globale Wachstum nicht mehr im selben Tempo wie heuer voranschreiten, aber mit rund 5% wird ein Wert prognostiziert, der deutlich über dem Potential liegt.

Quelle: IMF, World Economic Outlook Oktober 2021

Quelle: IMF, World Economic Outlook Oktober 2021

Erholung wird vom privaten Sektor getragen

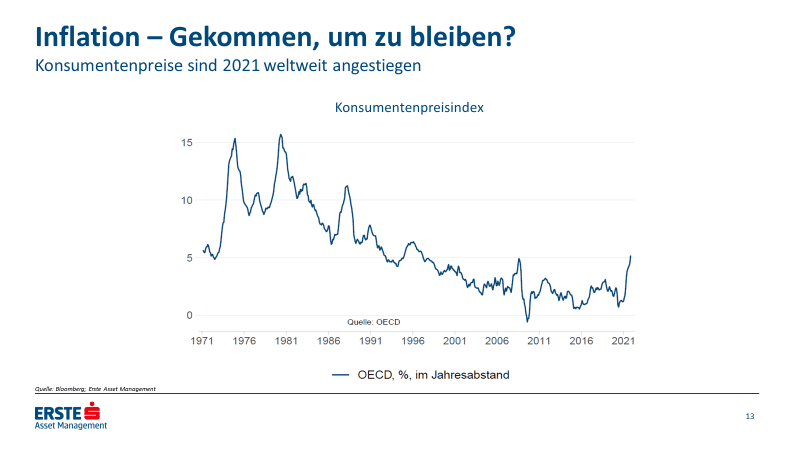

Verglichen mit früheren Rezessionen sind wir relativ schnell aus der Krise gekommen. Entscheidend dafür war die Geld- und Fiskalpolitik der Notenbanken und Regierungen, die mit ihrer Unterstützung die starke Erholung der Wirtschaft und des Arbeitsmarktes im heurigen Jahr gestützt haben. 2022 wird die Erholung weitergehen und stark durch den privaten Sektor getragen. Die Konsum-Nachfrage wird hoch bleiben. Auch das Auffüllen der nach der Pandemie leeren Lager wird sich 2022 positiv auf die Nachfrage auswirken. Die Gefahr für Rückschläge durch eine weitere Covid-Welle ist zwar gegeben, aber nicht mehr so hoch wie in der Vergangenheit. Ein weiteres Risiko für unsere optimistische Prognose geht von anhaltend hohen Inflationsraten aus, welche wiederum die Zentralbank unter Druck bringen, die geldpolitischen Zügel schneller als derzeit erwartet, anzuziehen. Der starke Preisauftrieb ist unserer Meinung nach vor allem auf die Sondersituation der Engpässe bei Rohstoffen, Halbleitern und Transportkosten zurückzuführen. Diese Sondersituationen sollten sich im ersten Halbjahr 2022 weitgehend auflösen.

Quelle: Bloomberg, Erste Asset Management

Quelle: Bloomberg, Erste Asset Management

China mit neuer Wachstumsstrategie

Eine Schlüsselrolle für die Fortsetzung der Erholung nimmt China ein. Die straff geführte Wirtschaftsmacht baut die Wirtschaft um und fokussiert sich auf eine Stärkung der Binnenwirtschaft und die größere Eigenständigkeit des Landes. Erreicht werden soll das durch eine Konzentration auf Schlüsselindustrien, die Stabilität am Finanz- und Immobilienmarkt, Mega-Investitionen in die Dekarbonisierung und die Verringerung der hohen Einkommensungleichheit. Durch diese Neuorientierung wird China zwar kurzfristig langsamer wachsen, längerfristig ist das aber positiv für die Wachstumsaussichten Chinas einzuschätzen. China könne damit der Motor der Weltwirtschaft bleiben, es werden nun aber eher Sektoren profitieren, die mit dem Konsum verknüpft sind und weniger die Immobilienwirtschaft und der Exportsektor.

Richtungsänderung in der Geldpolitik

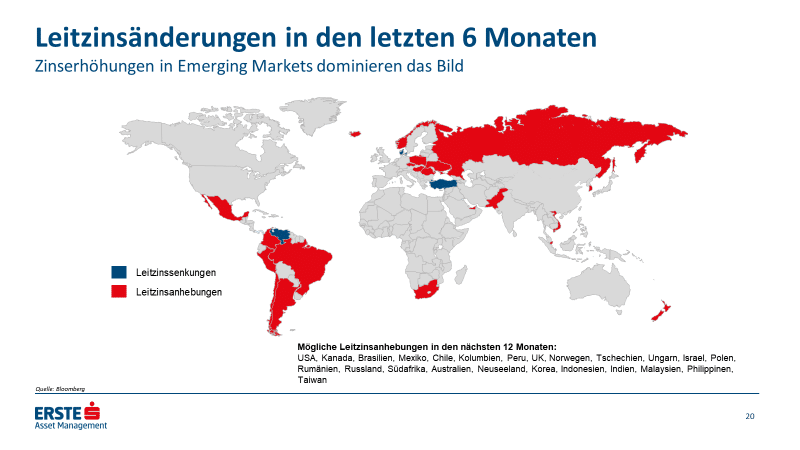

Mit zunehmendem Fortgang der Erholung und einer stärkeren Rolle des Privaten Sektors werden die Zentralbanken 2022 ihre extrem unterstützende Geldpolitik der vergangenen zwei Jahre schrittweise zurückfahren. Vor allem die aktuell hohen Inflationsraten haben viele Zentralbanken schneller als zu Beginn des Jahres unter Druck gesetzt. Besonders in den Emerging Markets, wo Inflationserwartungen weniger gut verankert bzw. Zentralbanken oftmals einen geringeren Grad politischer Unabhängigkeit aufweisen, waren viele Zentralbanken gezwungen, die geldpolitischen Zügel anzuziehen.

Quelle: Bloomberg

Quelle: Bloomberg

Aktien-Bewertungen trotz Kursanstiegen nicht wesentlich gestiegen

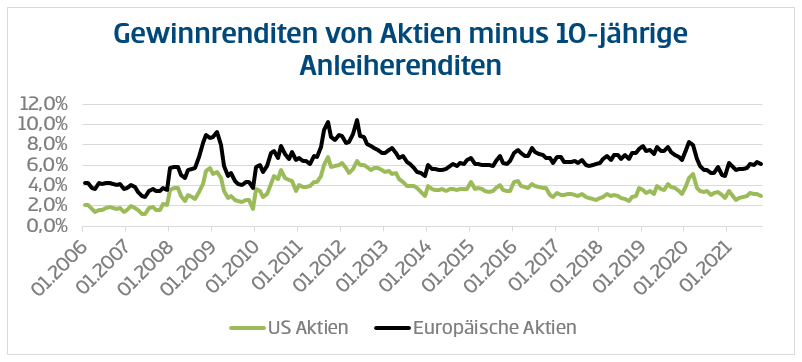

Was bedeuten diese Entwicklungen für die Börsen und welche Perspektiven bieten Staatsanleihen? Gemessen an vergleichbaren Phasen in der jüngsten Vergangenheit haben sich die Unternehmensgewinne 2021 schneller und stärker erholt. Damit veränderten sich auch die Bewertungen der Unternehmen trotz der Kursanstiege zum Vorjahr nicht wesentlich. Aktien werden daher in den Portfolien der Erste Asset Management weiterhin eine wichtige Rolle spielen. Chief Investment Officer Gerold Permoser bei der Präsentation des Ausblicks: „Wir erwarten, dass die Gewinne 2022 weiter steigen werden, aber nicht mehr mit der Dynamik, die wir heuer gesehen haben“. Zuwachsraten im Ausmaß des nominalen Wirtschaftswachstums – in der entwickelten Welt zwischen 5 und 10% – können durchaus erwartet werden. Damit sollten Aktieninvestoren auch mit Kursanstiegen in diesem Ausmaß rechnen können. Zumal Alternativen zu Aktien weiterhin rar gesät sind. Staatsanleihen betrachten wir wegen des Zinsänderungsrisikos und zu erwartender Renditeanstiege in unserem Erholungsszenario als unattraktiv.

Quelle: Bloomberg, Erste Asset Management, 29.10.2021

Quelle: Bloomberg, Erste Asset Management, 29.10.2021

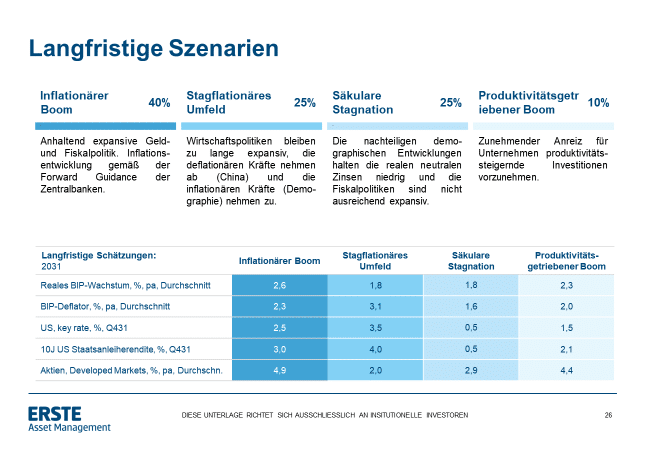

4 Langfristszenarien: Boom-Phase mit Inflation am wahrscheinlichsten

Die letzten beiden Jahre waren geprägt von der Pandemie und wechselseitigen Lockdown- und Erholungsphasen. So sehr diese Phasen zur Erklärung und Interpretation der Entwicklungen an den Finanzmärkten in letzter Zeit und in den nächsten Monaten herangezogen werden können, so ist darüber hinaus ein Blick auf langfristige Faktoren wichtig, um die Veranlagung entsprechend zu adjustieren.

Erste Asset Management Chefvolkswirt Gerhard Winzer sieht diese 4 langfristigen Szenarien bis zum Ende dieses Jahrzehnts. Das wahrscheinlichste Szenario ist jenes einer inflationären Boom-Phase mit höheren Wachstumsraten als im Durschnitt der letzten 10 Jahre.

Das größte Risiko stellt ein stagflationäres Umfeld dar. In diesem Szenario würden die Wirtschaftspolitiken zu lange expansiv bleiben und die inflationären Kräfte wegen der sinkenden Zahl der Beschäftigten zunehmen – Stichwort wachsender Lohndruck.

Spannend bleibt in diesem Fall zu beobachten, welche Auswirkungen die Digitalisierung und die Bekämpfung des Klimawandels auf das Produktionswachstum haben werden. Die positiven Anzeichen überwiegen.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Dieser Beitrag erschien zuerst im Blog der Erste Asset Management.

Mehr Informationen zur Produktpalette der Erste Asset Management finden Sie unter www.erste-am.at.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.