von Thomas Oposich, Senior Fondsmanager der Erste Asset Management.

Bei meiner letzten Investorenkonferenz in Peking Anfang November sind zwei Welten von Personengruppen unterschiedlicher Stimmungslage aufeinander gestoßen: auf der einen Seite durch die Tarifstreitigkeiten zwischen den USA und China verunsicherte Investoren, auf der anderen Seite selbstbewusste chinesische Unternehmer, die darauf vertrauen, dass die Staatsführung die Geschicke des Landes lenkt. In 7 Grafiken vergleiche ich die beiden Supermächte:

G20-Treffen im Schatten des Tarifstreits zwischen USA und China

Der Tarifstreit hielt die Investorenwelt zumindest bis zum G20-Treffen in Atem. Die Präsidenten Xi Jinping und Donald Trump haben sich dann bei einem bilateralen Treffen am 1. Dezember in Buenos Aires darauf geeinigt, die nächste Zollrunde im Handelskrieg zwischen den USA und China zu verschieben. Gemäß der Erklärung des Weißen Hauses hat sich China verpflichtet, seine Importe aus den USA mit Schwerpunkt auf Agrar-, Energie- und Industrieerzeugnissen zu erhöhen. Die USA und China werden unverzüglich mit den Verhandlungen über „strukturelle Veränderungen“ in den Bereichen Schutz des geistigen Eigentums, nichttarifäre Handelshemmnisse und Dienstleistungshandel beginnen. Wenn innerhalb von 90 Tagen keine Einigung zu diesen Fragen erzielt wird, haben die USA gedroht, die zuvor für den 1. Januar geplanten Maßnahmen umzusetzen und den Zollsatz für chinesische Waren im Wert von 200 Milliarden Dollar von 10% auf 25% anzuheben. In diesem Fall würde dann China höchstwahrscheinlich Vergeltungsmaßnahmen ergreifen.

Was bedeutet das für den Ausblick? Die Investoren können sich dank der kurzen Pause im amerikanischen Handelskrieg mit China zunächst einmal ein wenig entspannen. Aber die Gefahr einer erneuten Eskalation ist evident. Diebstahl von geistigem Eigentum und Subventionen für bevorzugte Industrien sind seit langem bestehende Probleme, die nur schwer in 90 Tagen zu lösen sein werden.

Ist der Handelskrieg zwischen den USA und China nicht Teil eines größeren geopolitischen Konflikts zwischen den beiden Supermächten?

Würde es nach der Bevölkerungsgröße gehen, hat China gegenüber den USA den Führungsanspruch schon für sich gewonnen.

Einwohner China 2017: 1.390 Mrd. (IWF Schätzung für 2023: 1.420,9 Mrd.)

Einwohner USA 2017: 325 Mio. (IWF Schätzung für 2023: 338,6 Mio.)

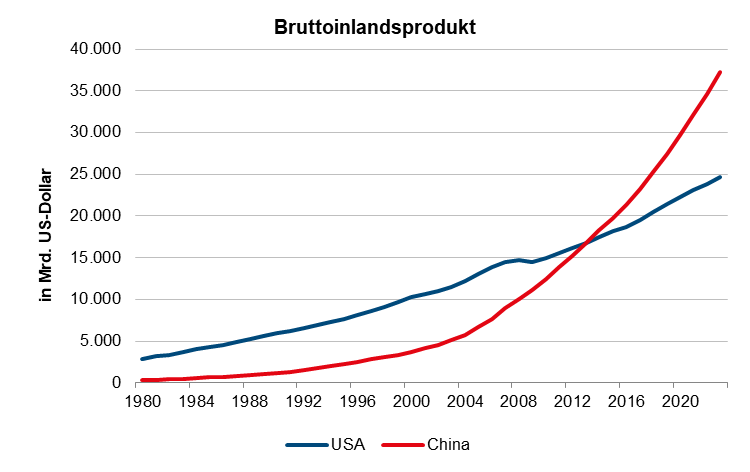

Auch in Punkto Wirtschaftsleistung (siehe Abbildung 1) wird es eng für die USA. 1990 betrug Chinas Wirtschaft laut IWF 1.100 Mrd. US-Dollar PPP (in Kaufkraftparitäten gerechnet). Das waren damals nur 19% der amerikanischen Wirtschaftsleistung. Dann kam die rasante Entwicklung.

2000: 3.700 Mrd. IWF US-Dollar PPP; IWF (36% der USA)

2017: 23.000 Mrd. IWF US-Dollar PPP; IWF (119% der USA)

IWF Schätzungen zu Folge werden für 2023, 37.000 Milliarden US-Dollar PPP also 151% der USA erwartet.

Abb 1. Quelle: IWF

Abb 1. Quelle: IWF

Es lassen sich zumindest vier weitere gute Gründe anführen, warum die USA noch in diesem Jahrhundert von China als Supermacht abgelöst werden kann.

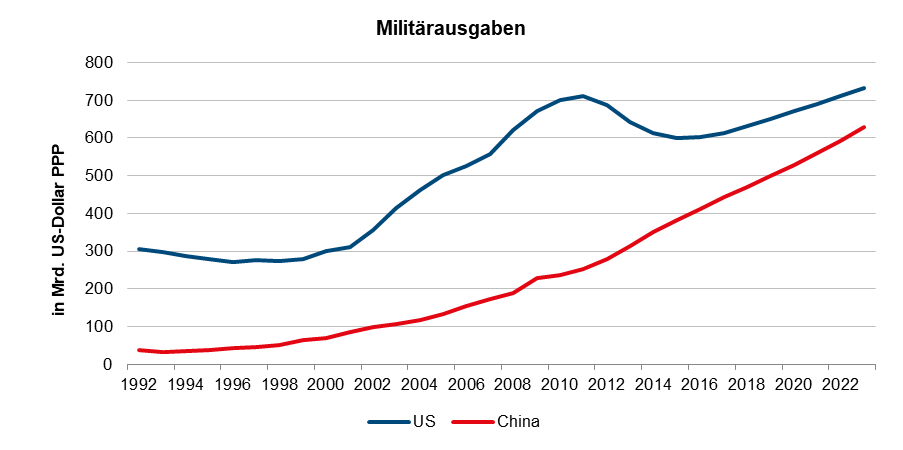

1. Verteidigungshaushalt

2017 waren die globalen Militärausgaben so hoch wie nie. Nach Daten des Stockholmer Friedensforschungsinstituts Sipri sind die Militärausgaben im vergangenen Jahr auf 1,7 Billionen Dollar gestiegen. Das sind umgerechnet mehr als 1.400 Milliarden Euro und 1,1 Prozent mehr als noch ein Jahr davor. Die Erhöhung erfolgt vor dem Hintergrund wachsender Spannungen zwischen China und seinen Nachbarn sowie den USA. Die USA belegt mit 610 Mrd. US-Dollar den ersten Platz gefolgt von China mit 228 Mrd. US-Dollar, die den zweit größten Militärhaushalt stellen (siehe Abbildung 2). Danach folgen die Schwellenländern Saudi-Arabien (69 Mrd. US-Dollar), Russland (66 Mrd. US-Dollar) und Indien (64 Mrd. US-Dollar). Auch wenn China noch deutlich hinter den USA liegt, ist doch die dynamische Entwicklung eindeutig auf Seiten Chinas.

Die Verteidigungsausgaben sind ein wichtiger Schlüsselfaktor für Innovationen in den Bereichen Kommunikation, Transport und Energie und eine Vielzahl anderer.

Abb 2. Quelle: SIPRI, Weltbank, eigene Berechnungen

Abb 2. Quelle: SIPRI, Weltbank, eigene Berechnungen

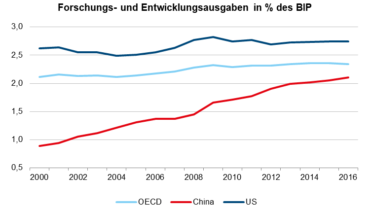

2. Ausgaben für Forschung und Patentanmeldungen

Abbildung 3 zeigt, dass die Forschungs- und Entwicklungsausgaben (R&D) Chinas in Prozent des BIP im Jahr 2000 nur 0,9% ausmachten (gegenüber 2,6% in den USA); zuletzt lagen sie bei 2,1% (2,7% in den USA). Die durchschnittliche Wachstumsrate der letzten 15 Jahre belief sich in China auf 5,6%, im Vergleich dazu in den USA auf nur ca. 0,3%.

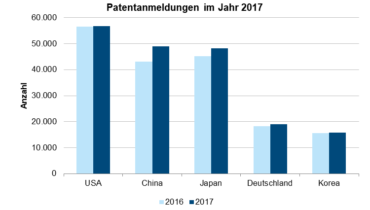

Es ist daher auch nicht verwunderlich, dass China bei der Patentregistrierung im internationalen Patensystem (PCT) die Nase vorne hat (siehe Abbildung 4). Mit Huawei Technologies, ZTE Corporation und BOE Technology schafften es drei chinesische Unternehmen unter die Top 10. Während Intel Corporation und Qualcomm Corporation auf Seiten der USA und Mitsubishi Electric Corporation und Sony Corporation aus Japan die aktivsten Unternehmen waren.

Abb3. Quelle: OECD

Abb3. Quelle: OECD

Abb4. Quelle: Patent Cooperation Treaty (PCT), WIPO Statistics Database

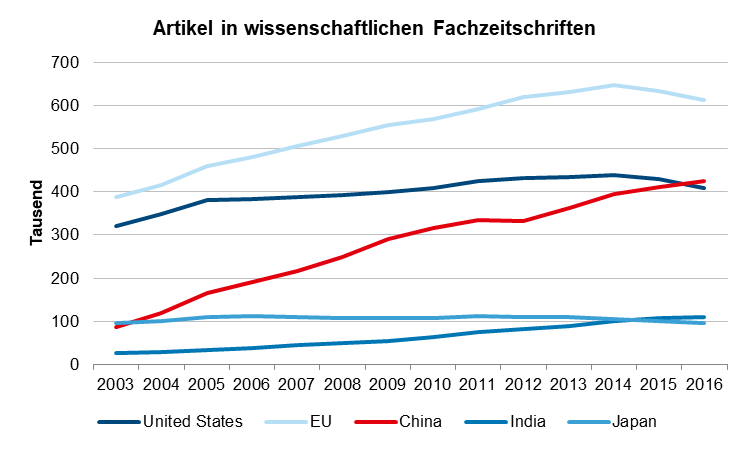

3. Anzahl der wissenschaftlichen Veröffentlichungen

China gewinnt an Boden im Bereich Wissenschaft und Technik. Denn die Anzahl der Publikationen von Forschungsartikeln in naturwissenschaftlichen und technischen Fächern (Science & Engineering = S&E) ist auch ein wichtiger Indikator für die zukünftige Innovationsstärke eines Landes. Im Jahr 2003 (siehe Abbildung 5) machte China gerade einmal mit 87.000 Veröffentlichungen nur 7,4% des globalen Gesamtvolumens aus, die USA mit 322.000 (27,2%), und Europa mit 389.000 (32,9%).

Und heute? China hat mit 426.000 Veröffentlichungen die USA mit 409.000 mittlerweile überholt. China hat somit mit 18,6% seinen Anteil mehr als verdoppelt, hingegen reduzierte sich der Anteil der USA deutlich auf 17,8%. Europa steht mit 614.000 (29,9%) weiterhin an der Spitze.

Betrachtet man die Detailzahlen aller Forschungsarbeiten, auf die sich China und der Rest konzentrieren, so handelt es sich bei China hauptsächlich um reine Ingenieurwissenschaften (28,9%), Biowissenschaften (14%) und medizinische Wissenschaften. (13.3%).

Abb 5. Quelle: National Science Foundation

Abb 5. Quelle: National Science Foundation

4. Anzahl der STEM (Science, Technology, Engineering and Mathematics) Studenten

China wird nicht umsonst als eine der ältesten Zivilisationen und Hochkulturen der Menschheit bezeichnet. Denn Bildung boomt in China und das schon seit geraumer Zeit, wie Abbildung 6 zeigt. Zwischen 2000 und 2014 ist die jährliche Zahl der chinesischen Bachelor-Absolventen in naturwissenschaftlichen und technischen Fächern von 359.000 auf 1,66 Millionen gestiegen. Im Gegensatz dazu ist die Anzahl der U.S. Absolventen von 483.000 auf 742.000 pro Jahr gestiegen.

Abb 6. Quelle: National Science Foundation

Abb 6. Quelle: National Science Foundation

Fazit

Eine Reihe von strukturellen Faktoren spricht also dafür, dass in geopolitischer Hinsicht die sich bereits abzeichnende Entwicklung vom uni- zum multipolaren System ihre Fortsetzung findet. China gewinnt an Einfluss, die Dominanz der USA nimmt ab. Diese Entwicklung wird aber auch als Argument dafür verwendet, dass der Konflikt zwischen den USA und China nicht nur ein Handelsstreit ist. Die Aussetzung der geplanten Anhebung der Zölle auf chinesische Importe für 90 Tage sorgt wohl tatsächlich nur für eine kurze Entspannung in der säkularen Auseinandersetzung zweier rivalisierender Mächte respektive Systeme.

Auf lange Sicht gesehen hat diese Aussage auch für den globalen Finanzmarkt ihre Gültigkeit. Der chinesische Offshore-Markt für Unternehmensanleihen in US-Dollar ist erwachsen geworden, und die Weichen für höhere Kapitalflüsse aus dem Ausland wurden gestellt. So hat sich das Volumen für chinesische Unternehmen, die in US-Dollar emittieren in den letzten 5 Jahren um 161,5 Mrd. US-Dollar von 79,8 Mrd US-Dollar auf 241,3 Mrd. US-Dollar erhöht. Der Anteil Chinas an einem repräsentativen Index wie z.B. dem J.P. Morgen CEMBI Broad ist innerhalb von 5 Jahren von 11,5% auf 24,6% gestiegen (siehe Abbildung 7). Die Anzahl der Unternehmen, die diese Kanäle der Finanzierung gewählt haben, hat sich auf 126 fast verdoppelt. Angesichts dieses rasant gestiegenen Anteils chinesischer Emittenten gewinnen Investorenkonferenzen, wo sich chinesische Unternehmen präsentieren und sich Gläubigerfragen in kleiner Runde stellen, an Bedeutung für Fondsmanager, die Kapital global in Emerging Markets allozieren.

Abb 7. J.P. Morgan CEMBI Broad Index

Abb 7. J.P. Morgan CEMBI Broad Index

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Dieser Beitrag erschien zuerst im Blog der Erste Asset Management.

Mehr Informationen zur Produktpalette der Erste Asset Management finden Sie unter www.erste-am.at.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.