Auch ohne die jüngsten Ereignisse im Nahen Osten ist die geopolitische Unsicherheit für Anleger ein zunehmender Grund zur Sorge. Was können uns historische Marktentwicklungen sagen, und wie können Anleger einen Prozess entwickeln, um dieses Risiko in ihren Portfolios zu bewältigen? Dieser Frage geht Joven Lee, Multi-Asset Strategist bei Schroders, in folgendem Kommentar auf den Grund.

Der Versuch, geopolitische Risiken direkt in Anlageentscheidungen zu übersetzen, hat sich in der Vergangenheit als schwierig und in vielen Fällen als kontraproduktiv erwiesen. Geopolitische Ereignisse lassen sich nur selten so präzise vorhersagen, dass Portfolios rechtzeitig angepasst werden können, und Positionierungsentscheidungen, die als Reaktion auf sich entwickelnde Ereignisse getroffen werden, bergen oft ein erhebliches Timing-Risiko, ohne die Ergebnisse zuverlässig zu verbessern.

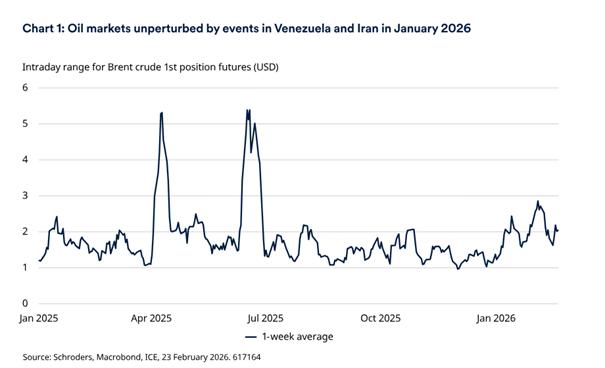

Wenn sich ein geopolitischer Schock abzeichnet, haben die Märkte die damit verbundenen Risiken möglicherweise bereits teilweise eingepreist – oder sie entscheiden sich letztendlich dafür, sie ganz zu ignorieren (Abbildung 1).

Die Reaktionen der Märkte auf geopolitische Ereignisse sind sehr inkonsistent

Auch die Reaktionen der Märkte auf geopolitische Entwicklungen fallen ausgesprochen unterschiedlich aus. Ähnliche Ereignisse können je nach dem allgemeinen makroökonomischen Umfeld, den vorherrschenden Bewertungen und den politischen Rahmenbedingungen zu deutlich unterschiedlichen Ergebnissen führen. In einigen Fällen fallen Phasen erhöhter geopolitischer Spannungen mit starken Einbrüchen bei Risikoanlagen zusammen, in anderen Fällen bleiben die Märkte widerstandsfähig oder erholen sich schnell. Diese Variabilität macht es schwierig, stabile, replizierbare Handelsprinzipien für geopolitische Risiken aufzustellen.

Gibt es Auswirkungen auf die Gesamtwirtschaft?

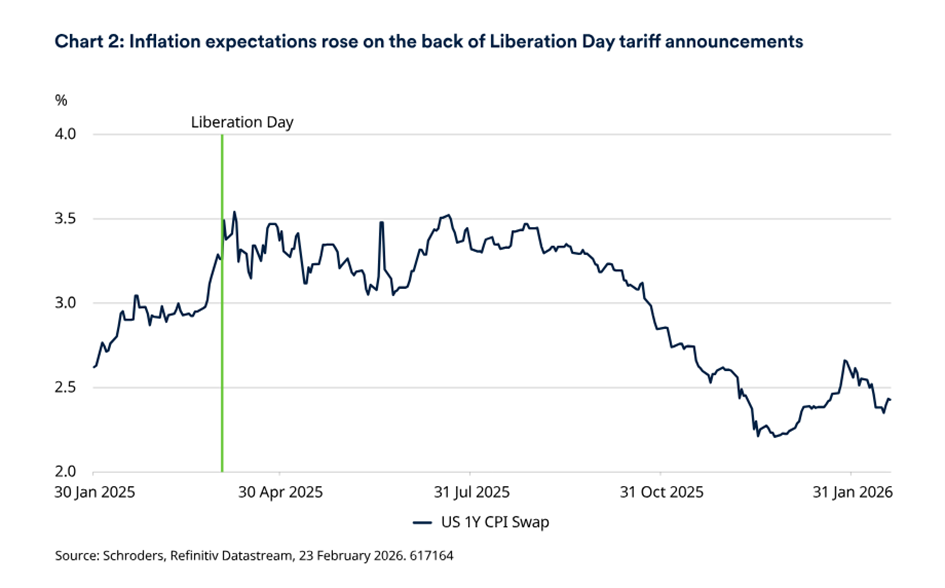

Ein Grund für diese Inkonsistenz liegt darin, dass sich geopolitische Schocks über mehrere Kanäle auswirken. Dazu gehören Veränderungen in der allgemeinen Risikostimmung („Risk on“, „Risk off“), Verwerfungen auf den Energie- und Rohstoffmärkten – die in den letzten Jahren zu einem aufmerksam beobachteten Indikator für Auswirkungen auf den Märkten geworden sind – sowie Veränderungen der Inflationserwartungen. Ein Beispiel für die Verflechtung dieser Faktoren: Verwerfungen auf den Energiemärkten beeinflussen manchmal auch die Inflationserwartungen. Darüber hinaus können Handelsbeschränkungen oder Zollmaßnahmen, auch wenn es sich dabei nicht um rein geopolitische Ereignisse handelt, die Inflationsaussichten verändern (Abbildung 2), selbst wenn keine unmittelbaren wirtschaftlichen Verwerfungen vorliegen. Geopolitische Entwicklungen können auch die politischen Reaktionen beeinflussen, indem sie fiskalpolitische Entscheidungen prägen und die Reaktionsfunktion der Zentralbanken verändern, was die Reaktion der Märkte weiter verkompliziert.

Entscheidend dabei: Erhöhte geopolitische Risiken führen nicht automatisch zu Markteinbrüchen. Die Erfahrung zeigt, dass die Volatilität in Zeiten geopolitischer Spannungen zwar häufig zunimmt, negative Erträge jedoch keineswegs garantiert sind. Dies unterstreicht die Schwierigkeit, geopolitische Entwicklungen als verlässliches Handelssignal zu nutzen, und spricht dafür, geopolitische Risiken durch eine strategische Portfoliokonstruktion statt durch kurzfristige taktische Positionierungen anzugehen. Dieser Ansatz erfordert letztlich einen forschungsintensiven Anlageansatz, um relevante Signale von reinem Marktrauschen zu unterscheiden.

Beweise aus der Geschichte: Was passiert mit Portfolios während geopolitischer Krisen?

Die historische Analyse geopolitischer Risiken stützt sich häufig auf Rahmenwerke wie den Geopolitical Risk (GPR) Index, der die Intensität geopolitischer Spannungen anhand von Nachrichtenmeldungen erfasst. Solche Rahmenwerke sind zwar nützlich, um Phasen erhöhter geopolitischer Spannungen zu identifizieren, sollten jedoch eher als Messinstrumente denn als Prognosewerkzeuge betrachtet werden. Spitzenwerte beim geopolitischen Risiko können dabei helfen, Zeitfenster für die Analyse zu definieren, erklären jedoch für sich genommen nicht die Marktergebnisse.

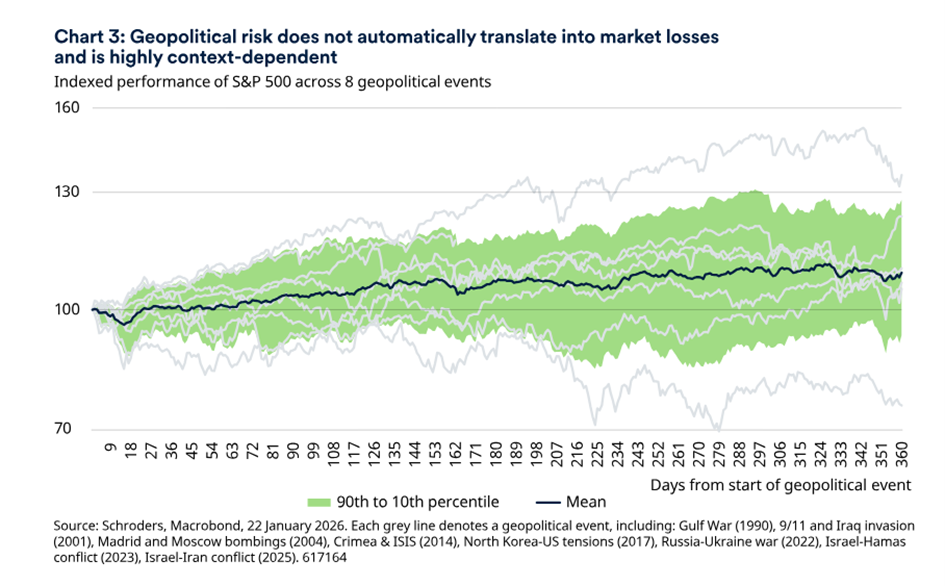

Empirische Daten deuten darauf hin, dass die Wertentwicklung von Vermögenswerten in Zeiten erhöhter geopolitischer Risiken sehr unterschiedlich ausfällt. In Abbildung 3 unten zeigen wir, wie sich einzelne geopolitische Ereignisse auf US-Aktien ausgewirkt haben. Jede graue Linie steht für ein geopolitisches Ereignis (siehe Fußnote), und wir können eine große Streuung der Erträge über die Ereignisse hinweg feststellen, wobei der Mittelwert leicht positiv ist. Dies deutet darauf hin, dass geopolitische Risiken für sich genommen keine ausreichende Grundlage für eine direktionale Einschätzung der Finanzmärkte sind, unabhängig davon, wie bedeutend sie zum jeweiligen Zeitpunkt erscheinen mögen.

Aktien sind tendenziell einer erhöhten Volatilität ausgesetzt, während die Richtung und Beständigkeit der Erträge stark vom jeweiligen makroökonomischen und finanziellen Umfeld abhängen. Festverzinsliche Wertpapiere, Rohstoffe und Sachwerte reagieren über verschiedene Kanäle und spiegeln oft wider, ob der Schock als wachstums-, inflations- oder politikbetrieben wahrgenommen wird. Daher ist es schwierig, den genauen Beitrag geopolitischer Risiken zur Marktperformance zu isolieren, da geopolitische Ereignisse selten isoliert auftreten.

Die jüngste Geschichte veranschaulicht diese Herausforderung deutlich. Sowohl der Krieg zwischen Russland und der Ukraine als auch der Konflikt zwischen Israel und der Hamas waren mit aktiven militärischen Auseinandersetzungen verbunden, doch die Auswirkungen auf die Märkte waren sehr unterschiedlich. Der Ausbruch des Krieges zwischen Russland und der Ukraine im Jahr 2022 fiel mit einer Phase der raschen Straffung der Geldpolitik zusammen, in der die Zentralbanken – insbesondere die US-Notenbank Fed – auf die steigende Inflation nach der Pandemie reagierten. Die finanziellen Rahmenbedingungen verschärften sich deutlich, und die Aktienmärkte verzeichneten erhebliche Einbußen. Der Konflikt zwischen Israel und der Hamas hingegen fand vor dem Hintergrund relativ akkommodierender finanzieller Rahmenbedingungen, einer sich verbessernden Inflationsdynamik und dem frühen Aufkommen des Anlagethemas „Künstliche Intelligenz” statt, was trotz der erhöhten geopolitischen Spannungen zur Stützung der Performance von Risikoanlagen beitrug.

Zusammengenommen verdeutlichen diese Ereignisse ein durchgängiges Muster: Geopolitische Risiken können als Katalysator für Marktvolatilität wirken, doch ihre letztendlichen Auswirkungen auf Portfolios werden weitgehend vom wirtschaftlichen, politischen und finanziellen Umfeld bestimmt. Dies unterstreicht, wie schwierig es ist, aus einzelnen Ereignissen einfache Schlussfolgerungen zu ziehen, und wie wichtig es ist, geopolitische Risiken aus einer breiteren Portfolio-Perspektive zu betrachten.

Wie man das Unbeherrschabre steuert: Perspektiven der Portfoliokonstruktion

Aus Sicht der Portfoliokonstruktion lässt sich Resilienz am besten durch Diversifizierung über verschiedene Konjunkturphasen und Engagements hinweg erreichen, die unterschiedlich auf Veränderungen bei Wachstum, Inflation und Risikoaversion reagieren. Anstatt sich auf einen einzigen defensiven Vermögenswert oder isolierte taktische Anpassungen zu verlassen, profitieren Portfolios von der Kombination mehrerer Renditetreiber, die unter unterschiedlichen makroökonomischen Bedingungen performen. Dieser Ansatz spiegelt die Realität wider, dass die Auswirkungen geopolitischer Schocks auf den Markt in hohem Maße kontextabhängig sind und vom allgemeinen wirtschaftlichen Umfeld geprägt werden, in dem sie auftreten.

Dies führt natürlich zu einer breiteren Diskussion über Rahmenbedingungen für die Portfoliozusammensetzung. Auch wenn die Umsetzung unterschiedlich sein kann – von benchmarkorientierten Ansätzen bis hin zu solchen, die sich auf die Gesamtrendite konzentrieren –, haben alle ein gemeinsames Ziel: die Identifizierung der wichtigsten Risiken und die Umsetzung von Positionen, die zur Diversifizierung und zum Ausgleich dieser Risiken auf Portfolioebene beitragen.

Wichtig ist jedoch: Diversifizierung hat ihren Preis . Vermögenswerte, die in Stressphasen Schutz bieten, können in günstigeren Marktumfeldern hinterherhinken, und ihr Beitrag zu den Portfolioergebnissen wird oft nur in Zeiten erhöhter Volatilität deutlich. Dieser Kompromiss ist das Kernstück der Diversifizierung: Der Wert der Widerstandsfähigkeit zeigt sich in der Regel genau dann, wenn er am dringendsten benötigt wird.

Bild © Schroders