von Mobeen Tahir, Associate Director, Research, WisdomTree.

Nach der Erholung der Börsen seit März erscheinen europäische Aktien im Vergleich zu US-Aktien “billiger”. Aber das ist eine alte Geschichte.

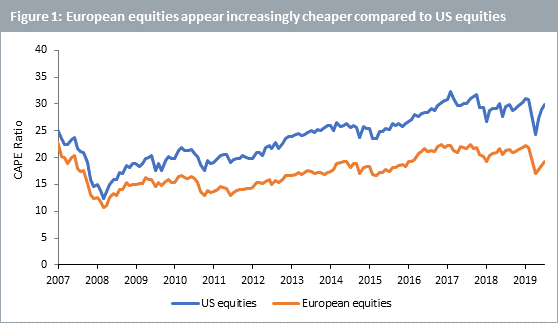

Die CAPE®-Kennzahl (Cyclically Adjusted Price Earnings) von Professor Shiller misst den langfristigen Wert von Vermögenswerten, indem der Preis eines Aktienindex durch den gleitenden Durchschnitt der Gewinne der letzten 10 Jahre geteilt wird. Dadurch können die Auswirkungen zyklischer Ertragsschwankungen eliminiert werden. Abbildung 1 zeigt die Divergenz zwischen US-amerikanischen und europäischen Aktien seit der globalen Finanzkrise 2008. Die Geschichte, dass europäische Aktien jetzt billig sind, ist dasselbe Märchen, das im letzten Jahrzehnt auch schon erzählt wurde.

Abbildung 1: Europäische Aktien scheinen im Vergleich zu US-Aktien zunehmend billiger

Quelle: Barclays. Monatliche Daten bis 30/06/2020. US-Aktien beziehen sich auf den S&P500-Index. Europäische Aktien beziehen sich auf den Bloomberg European 500 Index. Die historische Performance ist kein Hinweis auf die zukünftige Performance, und jede Anlage kann an Wert verlieren.

Monetäre Anreize sind nicht der Grund dafür

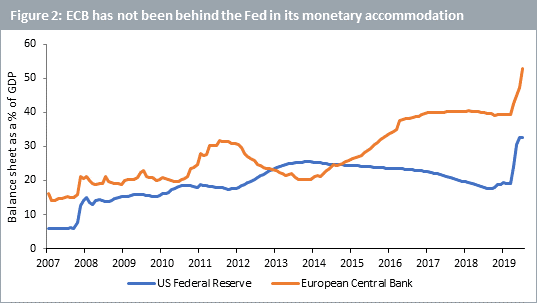

Die expansive Geldpolitik der US-Notenbank (Fed) und der Europäischen Zentralbank (EZB) hat seit 2008 dazu beigetragen, die Aktienmärkte in beiden Regionen anzukurbeln. Aber sind die europäischen Titel seit der globalen Finanzkrise aufgrund der geringeren Feuerkraft der EZB hinter den US-Aktien zurückgeblieben? Dies scheint nicht der Fall zu sein. Abbildung 2 zeigt, dass die Geldspritze der EZB im Verhältnis zur Wirtschaftskraft – wenn überhaupt – größer war als die der Fed.

Abbildung 2: Bei der monetären Anpassung: EZB und Fed im Einklang

Quelle: Bloomberg. Monatliche Daten bis 30/06/2020. Die historische Performance ist kein Hinweis auf die zukünftige Performance, und alle Anlagen können an Wert verlieren.

Tendenz zur “New Economy”

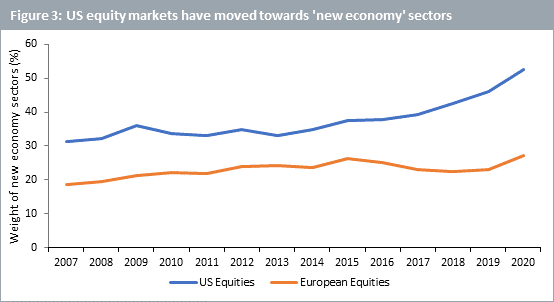

Aktien, die zur New Economy gehören, haben in den US-Indizes im Vergleich zu den europäischen ein zunehmend größeres Gewicht erhalten – insbesondere in den letzten 5 Jahren. Der Begriff “New Economy” bezieht sich auf Unternehmen, die an der vordersten Front im Innovationsbereich stehen. Technologie und Gesundheitswesen sind die führenden Kandidaten dieser Kategorie. Die Bewertungsmultiplikatoren sind in den letzten Jahren gestiegen, da die Märkte weiterhin auf die Innovation aus diesen Sektoren setzen, die das Zukunftswachstum vorantreiben.

Im Gegensatz dazu haben europäische Aktien immer noch einen hohen Anteil an den Sektoren der “Old Economy”, darunter Finanzwerte, Verbrauchsgüter und Industrieunternehmen. Es ist nicht fair zu sagen, dass Unternehmen der “Old Economy” nicht innovativ sind. Allerdings tendieren diese Unternehmen im Vergleich zu den Internetgesteuerten Unternehmen der New Economy dazu auf Geschäftsmodelle im Stil des 20. Jahrhunderts aufzubauen.

Abbildung 3: Die US-Aktienmärkte haben sich in Richtung neuer Wirtschaftssektoren bewegt

Quelle: WisdomTree, Bloomberg. Daten vom 17. Juli 2020. Jeder Datenpunkt entspricht dem Stand vom 17. Juli für das jeweilige Jahr. US-Aktien beziehen sich auf den S&P500-Index. Europäische Aktien beziehen sich auf den European 500 Index von Bloomberg. Sektoren der ‘New Economy’ beziehen sich auf die kombinierte Gewichtung in den Bereichen Informationstechnologie, Gesundheitswesen und Kommunikationsdienste. Die historische Performance ist kein Hinweis auf die zukünftige Performance, und jede Anlage kann an Wert verlieren.

Was Investoren beachten sollten Eine starke Aktienperformance entsteht, wenn qualitativ hochwertige Unternehmen robuste Gewinne erwirtschaften. Dies kann in jedem Sektor – egal, ob Old oder New Economy – und in jeder Region geschehen. Es ergeben sich drei wichtige Erkenntnisse:

- Es ist hilfreich, die Bewertungsmultiplikatoren im Auge zu behalten, aber sich bei der Vorhersage der Performance nicht alleine auf sie zu verlassen. US-Aktien wurden in der Vergangenheit zu höheren Multiplikatoren gehandelt als europäische Aktien, und dies könnte auch in Zukunft der Fall sein.

- Wenn der nach Marktkapitalisierung gewichtete Sektormix nicht der wünschenswerteste ist, können sich Anleger auch für Ansätze entscheiden, die fundamentale Faktoren zur Gewichtung verwenden.

- Es gibt zudem Möglichkeiten, ein gezieltes Engagement in Innovationsbereichen zu erreichen. Neues Wachstum kommt aus Sektoren der New Economy. Dies sollte dazu ermutigen, auch neue Investitionsformen zu beschreiten.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.