Es ist beides. Auf den ersten Blick erscheinen die Marktbewegungen in Erwartung und als Reaktion auf die Wirtschaftsdaten des zweiten Quartals rätselhaft. Wir fügen in diesem Text die Puzzleteile zusammen, um dem Ganzen einen Zusammenhang zu geben, wobei wir uns auf die US-Aktienmärkte konzentrieren, so Mobeen Tahir, Associate Director, Research, WisdomTree.

Der gefürchtete Realitätscheck

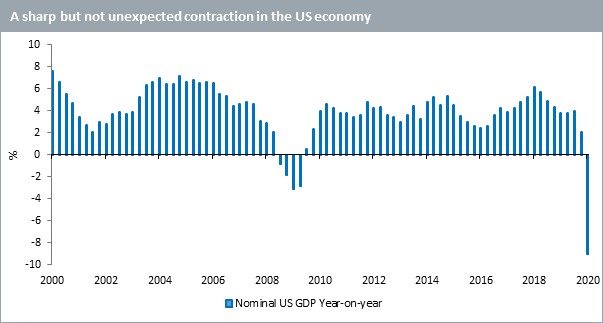

Die US-Wirtschaft schrumpfte im zweiten Quartal dieses Jahres im Jahresvergleich um über neun Prozent. Die ersten wöchentlichen Anträge auf Arbeitslosenunterstützung beliefen sich in der Woche bis zum 24. Juli auf 1,43 Millionen – ein Anstieg gegenüber dem Niveau des Vormonats. Diese Zahlen sind eine unangenehme Erinnerung an das Ausmaß des wirtschaftlichen Schadens, den die anhaltende Pandemie verursacht. Ein Wiederanstieg der Einkaufsmanagerindizes (PMI) im Juni und Juli gibt aber Anlass zur Hoffnung. Sie deuten auf erste Anzeichen einer möglicherweise langsamen und dauerhaften Erholung hin.

Abbildung 1: Eine scharfe, aber nicht unerwartete Kontraktion der US-Wirtschaft

Quelle: WisdomTree, Bloomberg. Die vierteljährlichen Daten von Q2 2000 bis Q2 2020 zeigen den US GDP CURY Index, der das nominale US-Bruttoinlandsprodukt (BIP) in Dollar im Jahresvergleich saisonbereinigt darstellt. Die historische Performance ist kein Hinweis auf die zukünftige Performance, und alle Investitionen können an Wert verlieren.

Die US-Notenbank (Fed) behielt nach ihren Sitzungen Anfang letzter Woche ihren verhaltenen Ton bei. Die geldpolitischen Anpassungen sind zu einer so wichtigen Triebkraft der Märkte geworden, dass sie fast schon zu einem offensichtlichen Bestandteil des Programms der Fed wurde. Aber solange die Inflation nicht von ihrem derzeitigen Niveau ausgehend sinnvoll ansteigt, scheint eine solche Zurückhaltung nicht nur gerechtfertigt, sondern vielleicht sogar unvermeidlich. Das Schicksal der wirtschaftlichen Erholung hängt auch von weiteren Impulsen der US-Regierung ab – ein Thema, um das der Kongress noch ringt.

Risk-on oder Risk-off?

Wenn es um wirtschaftliche Ergebnisse geht, die einen direkten Einfluss auf die Vermögenswerte haben, müssen Märkte entweder die Auswirkungen ex-ante “einpreisen”, um nicht überrascht zu werden – oder reagieren, wenn das Ereignis eintritt. In semi-effizienten Märkten erhalten wir typischerweise eine Mischung aus Ex-ante- und Ex-post-Preisaktionen. Zusammengenommen sollte uns dieses Preisverhalten Aufschluss darüber geben, ob die Stimmung an den Märkten zugunsten des Risikos, also „risk-on“ oder risikoscheu „risk-off“ steht. Um jegliche Marktineffizienz zu berücksichtigen und die Auswirkungen der Wirtschaftsdaten des zweiten Quartals vollständig zu erfassen, beobachten wir die Preisbewegungen an den US-Märkten im Laufe des Monats Juli:

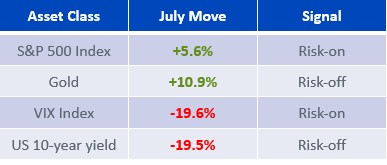

Abbildung 2: Preisbewegungen an US-Märkten, Juli

Quelle: WisdomTree, Bloomberg. Move über Juli 2020 gezeigt. Gesamtrendite für den S&P 500 Index gezeigt. Spotpreis-Bewegung für Gold angezeigt. Der VIX-Index bezieht sich auf den CBOE-Volatilitätsindex (VIX). Die historische Performance ist kein Hinweis auf die zukünftige Performance, und alle Anlagen können an Wert verlieren.

Keine der oben genannten Assetklassen zeigte eine überraschende Reaktion auf die BIP-Ankündigung für das zweite Quartal, sondern setzten im Allgemeinen ihren bereits im Juli eingeschlagenen Kurs fort. Theoretisch bedeutet das, dass die Vermögensmärkte die wirtschaftliche Kontraktion bereits eingepreist hatten. Aber ergeben die widersprüchlichen Stimmungssignale einen Sinn?

Die gemischten Signale in Verbindung bringen

Es gibt drei wichtige Erkenntnisse aus dem oben erwähnten Preisverhalten des Marktes:

- Eine ganzheitliche Betrachtung der Märkte ist erforderlich

Um die Marktstimmung zu messen, sollten Anleger über die verschiedenen Anlageklassen hinweg schauen, als ob es sich um ein diversifiziertes Portfolio handeln würde. Wenn die Liquidität hoch und die Zinssätze extrem niedrig sind, muss Kapital eingesetzt werden. Anleger partizipieren daher an der zyklischen Erholung, indem sie in risikoreiche Anlagen investieren, aber mit Safe-Hafen-Anlagen wie Gold und Anleihen diversifizieren. - Die monetäre Unterstützung verlieh den Aktienmärkten Robustheit

Die US-Aktien haben das Schrumpfen der Wirtschaft um 9,5 Prozent im Jahresvergleich beiseite geschoben. Da sich die US-Aktienindizes auf oder über ihren Allzeithochs befinden, lässt sich schwerlich behaupten, dass dies bereits eingepreist war. Wenn Anleger ihre Risiken durch Diversifizierung statt durch Reduzierung des Aktienengagements managen, verleiht dies den Aktienmärkten Widerstandsfähigkeit gegenüber wirtschaftlichen Risiken. - Es könnte ein erhebliches Aufwärtspotenzial bestehen

Bislang haben die Gewinne aus technologieorientierten Aktien den Weg gewiesen, und es ist unwahrscheinlich, dass es sich hierbei nur um eine vorübergehende Phase handelt. Die Pandemie hat lediglich bestimmte thematische, technologiegetriebene Verschiebungen beschleunigt, die ohnehin unvermeidlich waren. Wenn jedoch ein Impfstoff der Welt hilft, aus der Pandemie herauszukommen, könnte dies ein starkes Aufwärtsszenario für alle Aktien schaffen, da sich dann auch depressive Sektoren erholen werden. Jene qualitativ hochwertigen Unternehmen, die die anhaltende Krise überleben, werden am Ende die größten Gewinner sein.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.