Das verbesserte Preisumfeld in Europa ist einer von mehreren Faktoren, die den Gegenwind einer stärkeren Währung ausgleichen können, so Martin Skanberg, Fondsmanager für europäische Aktien bei Schroders.

Für einige Marktbeobachter war die Aufwertung des Euro gegenüber dem US-Dollar ein Grund zur Sorge. Sie befürchteten, dass dies die Gewinndynamik in Europa abwürgen könnte.

Wir räumen ein, dass die stärkere Währung für Exporteure eine Belastung darstellt, erkennen aber auch zahlreiche andere Faktoren, die ein fortgesetztes Gewinnwachstum in der Region unterstützen können.

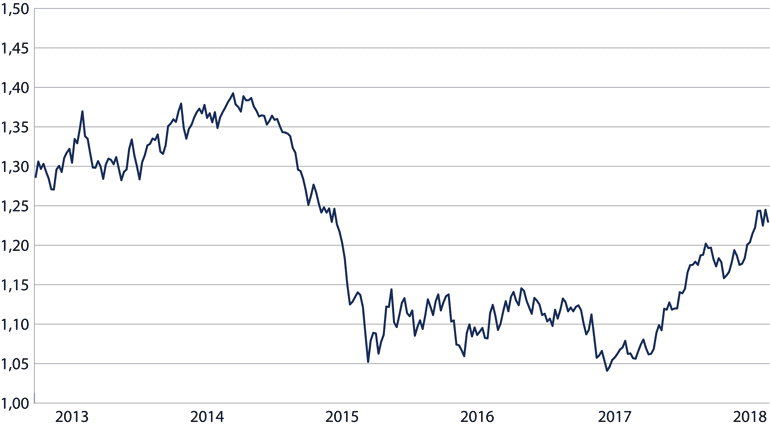

Der Euro steigt seit mehr als einem Jahr

Wie die nachstehende Abbildung 1 unten zeigt, wertet der Euro seit mehr als einem Jahr gegenüber dem US-Dollar auf. Trotzdem sind die Gewinne der europäischen Unternehmen kräftig gewachsen. Wir stellen auch fest, dass es sich 2015 und 2016 genau umgekehrt verhielt, das heißt, der US-Dollar war stark und der Euro schwach, ohne dass die Gewinne der europäischen Unternehmen daraufhin gestiegen wären.

Abbildung 1: Der Euro hat in letzter Zeit gegenüber dem US-Dollar aufgewertet

US-Dollar zum Euro – Wechselkurs

Quelle: Thomson DataStream, Schroders, Stand: 8. März 2018.

Unserer Meinung nach deutet dies darauf hin, dass die Wachstumsrate der Wirtschaft ein wichtigerer Faktor zur Stärkung der Unternehmensgewinne ist als der Wechselkurs.

Die jüngste Stärke des Euro ist ein Signal für eine robustere Wirtschaft, und die zugrunde liegenden Fundamentaldaten der europäischen Wirtschaft sind solide.

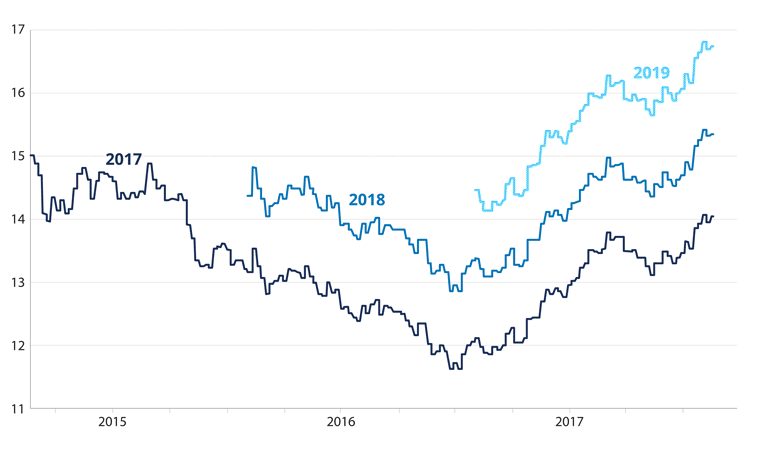

Obwohl die Aufwertung des Euro das Wachstumstempo der Gewinne je Aktie in der Eurozone ein wenig bremst, wurden die Schätzungen der Gewinne je Aktie in Kontinentaleuropa für 2017, 2018 und 2019 nach oben korrigiert, wie aus der nachstehenden Abbildung 2 hervorgeht.

Abbildung 2: Aufwärtskorrektur der Prognosen für die Gewinne je Aktie

Gewichteter indexierter Gewinn je Aktie

Quelle: Schroders, Thomson Reuters DataStream, Stand: 20. Februar 2018. Die Grafik zeigt die Gewinnprognosen für den MSCI Europe ex UK Index.

Verbessertes Preisumfeld für die Unternehmen

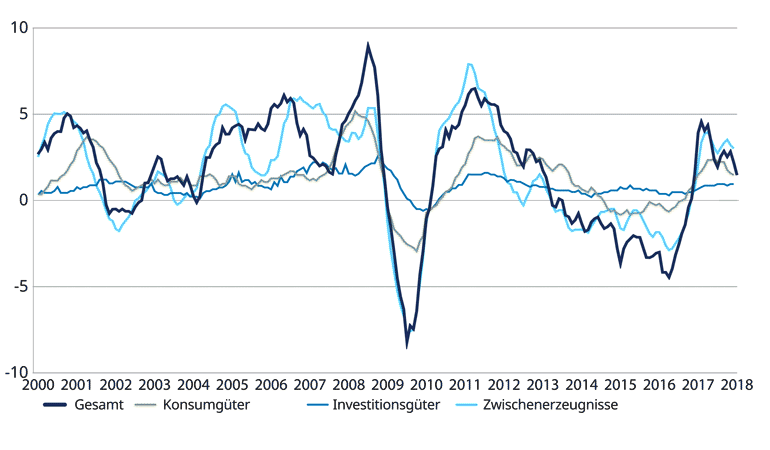

Was ist die treibende Kraft für diese Aufwärtskorrekturen der Gewinne? Unserer Meinung nach ist dies in erster Linie die Rückkehr des Inflationsdrucks in Europa. Wie Abbildung 3 zeigt, ist der Erzeugerpreisindex der Eurozone aus dem negativen Bereich herausgekommen.

Abbildung 3: Der Erzeugerpreisindex für den Euroraum ist nicht mehr negativ

Veränderung über 12 Monate, in %

Quelle: Thomson Reuters DataStream, Stand: 15. Dezember 2017. Nur zur Veranschaulichung – keine Empfehlung zum Kauf oder Verkauf von Anlagen.

Diese Reflation (höheres Wirtschaftswachstum und höhere Inflation) verbessert die Preisgestaltungskraft der Unternehmen, das heißt, sie können die Preise anheben, ohne dass dies zu Lasten der Nachfrage geht. In unseren Augen fällt der positive Effekt dieses Faktors auf die Gewinnmargen der Unternehmen stärker ins Gewicht als die Belastung durch den stärkeren Euro.

Dieser Inflationsdruck ist die Hauptursache für unsere weiterhin optimistische Einschätzung des Wachstums der Gewinne je Aktie in der Eurozone. Die Inflation dürfte weiter zunehmen, da die Kapazitäten in Europa knapp werden und die Arbeitslosigkeit zurückgeht. Wenn die Kapazitätsgrenzen erreicht werden, müssen die Unternehmen entweder expandieren, um höhere Volumen zu produzieren, oder sie können die Preise anheben. Wenn das Angebot an den Arbeitsmärkten knapper wird, können Arbeitskräfte höhere Löhne fordern.

Wir erwarten jedoch nicht, dass die Inflation außer Kontrolle gerät, und stellen fest, dass sie derzeit immer noch unter der Zielhöhe der Europäischen Zentralbank liegt.

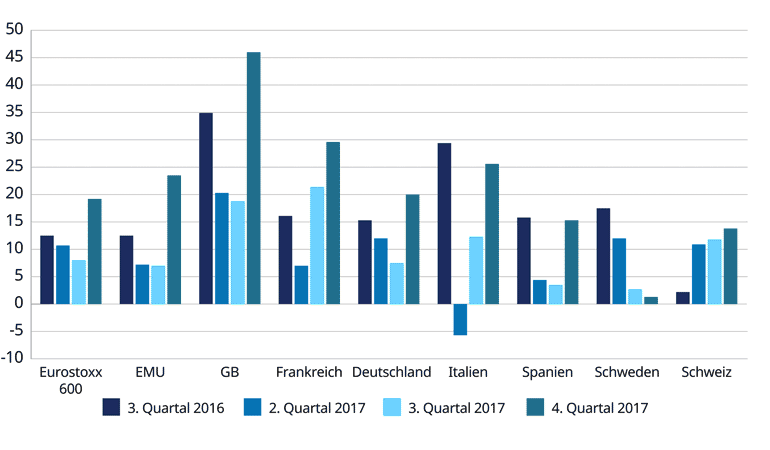

Die Gewinne in der Eurozone sind im Jahresvergleich bereits um 23 % gewachsen, wie nachstehend in Abbildung 4 zu sehen ist. Bemerkenswert ist, dass diese Beschleunigung trotz der Aufwertung des Euro erreicht wurde.

Abbildung 4: Die Gewinndynamik hat sich erheblich verbessert

Gewinnwachstum im Vorjahresvergleich, in %

Quelle: Barclays European Equity Strategy. Am 1. März 2018 gemeldete Daten.

Wenn der US-Dollar wieder stärker würde, möglicherweise weil die US-Notenbank die Zinssätze schneller anhebt, als der Markt derzeit erwartet, würde dies die ohnehin solide Gewinndynamik in Europa vermutlich weiter kräftigen.

Die Gewinndynamik wird durch weitere Faktoren unterstützt

Es gibt aber noch weitere Gründe für die Annahme, dass das Gewinnwachstum im Euroraum seine jüngste Verbesserung fortsetzt. Einer davon ist der boomende Fertigungssektor, denn die Nachfrage bleibt robust, während das kräftigere Wachstum in der Eurozone selbst die Gewinne von binnenorientierten Unternehmen stärken kann.

Ein weiterer Faktor ist, dass viele europäische Unternehmen Aktienrückkäufe in Angriff nehmen. Damit folgen sie einem Trend, der in den USA bereits seit langem im Gange ist. Dies sollte die Gewinne stärken, wenn auch vielleicht nicht so sehr wie bei den US-Aktien.

Vor allem aber ist Europa die Heimat starker Marken. Premiumautos und Luxusgüter aus Deutschland, Italien und Frankreich lassen sich nicht so leicht durch billigere Alternativen aus anderen Regionen ersetzen. Das aktuelle globale Wachstumsumfeld ist ein weiterer positiver Faktor, denn starke internationale Märkte können anziehende Preise besser verkraften als schwache.

Die Einführung von Zöllen auf Stahl und Aluminium durch die USA bringt ein zusätzliches Element der Unsicherheit ins Spiel. Es ist aber noch unklar, wie sich dies auswirken wird. Dessen ungeachtet rechnen wir mit einer Fortsetzung des globalen Wachstums. Unserer Meinung nach kann dies zusammen mit dem verbesserten Preisumfeld, der robusten Binnennachfrage und den europäischen Marken von Weltformat eine anhaltend positive Gewinndynamik in der Eurozone unterstützen.

Schroders hat in diesem Dokument eigene Ansichten und Meinungen zum Ausdruck gebracht. Diese können sich ändern.

This article has first been published on schroders.com.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.