von Gerhard Winzer, Chefvolkswirt der Erste Asset Management.

Das Umfeld für die Finanzmärkte hat sich etwas eingetrübt. Das Wachstum der Industrieproduktion und die Umfrage-basierten Indikatoren für das Wirtschaftswachstum fallen, während der Handelskonflikt zwischen den USA und China sowie die angespannte geopolitische Lage im Nahen Osten die Risiken für das globale Wachstum nochmals erhöht haben.

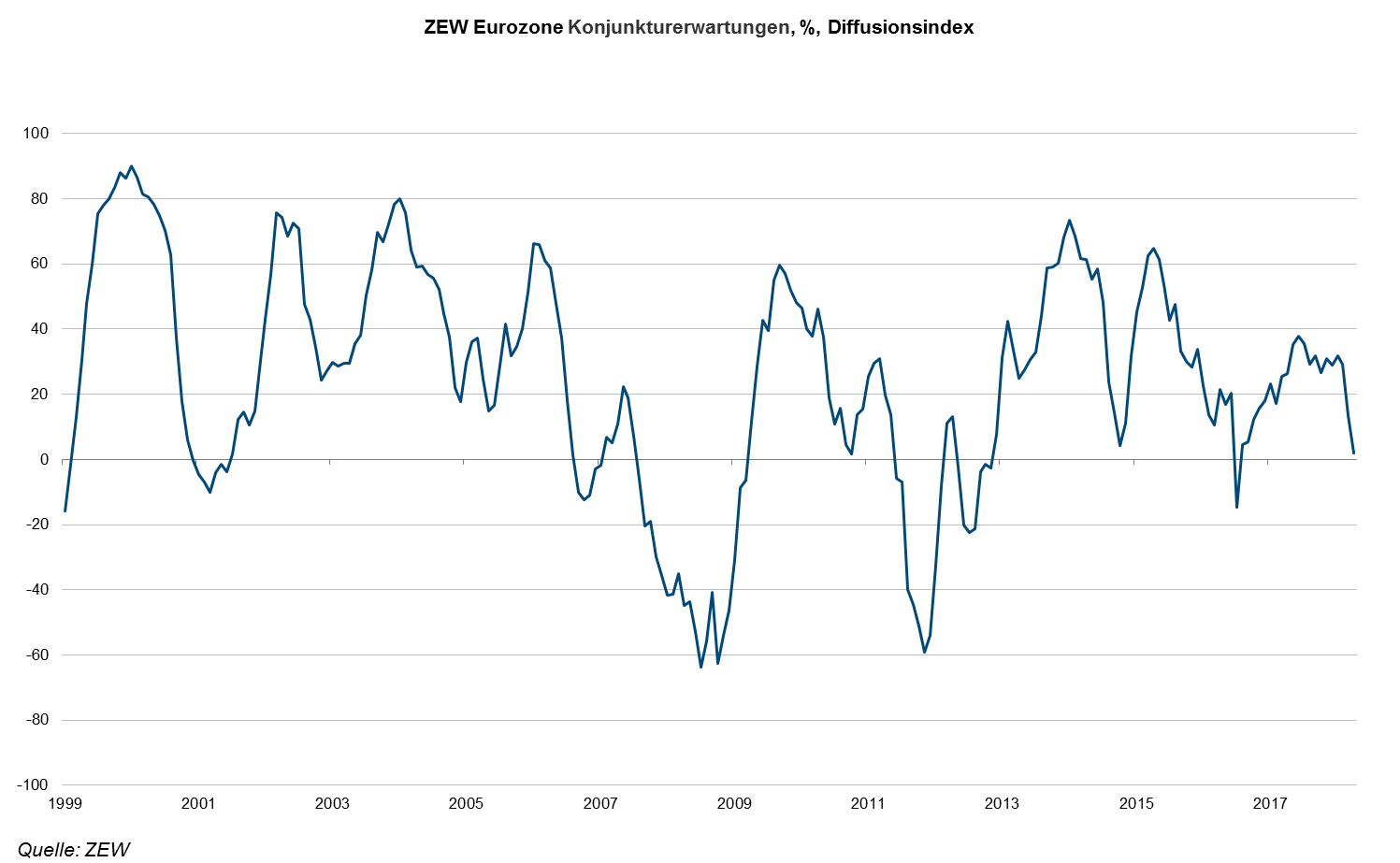

Die ZEW-Konjunkturerwartungen für die Eurozone, die USA und Japan sind im April abermals deutlich zurückgegangen. Der Bericht wird vom Zentrum für Europäische Wirtschaftsforschung veröffentlich. Befragt werden Finanzmarktexperten nach ihrer Konjunkturerwartung. Mit diesem Indikator lassen sich weniger zukünftige konjunkturelle Entwicklungen ableiten, sondern es wird eher die aktuelle Stimmungslage der Marktteilnehmer eingeschätzt.

Resümee: die Stimmung ist eingetrübt. Bleibt vor diesem Hintergrund das generell unterstützende Umfeld für die risikobehafteten Wertpapierklassen bestehen?

Wachstum – „Schlagloch“ im ersten Quartal

Seit Mitte des ersten Quartals steigt die Besorgnis vor einem andauernden Rückgang des globalen Wirtschaftswachstums. Vor allem im Gütersektor hat eine Abschwächung des Wachstums stattgefunden. Das betrifft sowohl die Industrieproduktion als auch die Einzelhandelsumsätze. Eine Reihe von Argumenten spricht allerdings eher für ein „Schlagloch“ im ersten Quartal als für eine trendmäßige Abschwächung. Das vierte Quartal ist auf globaler Ebene sehr kräftig gewachsen. Tatsächlich stellt es den Endpunkt der Beschleunigung der Wachstumsraten von Mitte 2016 bis Ende 2017 dar. Eine Abschwächung nach hohen Wachstumsraten ist wenig verwunderlich. Zudem hat sich der Arbeitsmarkt in vielen entwickelten Volkswirtschaften weiter verbessert. Immer mehr arbeitslose Leute finden eine Beschäftigung, die Arbeitslosenraten sind weiter gefallen. Zudem mehren sich die Hinweise für einen leichten Anstieg des Lohnwachstums. Das Zusammenspiel aus höherem Lohnwachstum und mehr Beschäftigung wird das Einkommen und damit den Konsum unterstützen. Darüber hinaus schlagen die Frühindikatoren für die Unternehmensinvestitionen, wie etwa die Auftragseingänge für langlebige Kapitalgüter, nur einen moderaten Wachstumsrückgang nach einem sehr starken vierten Quartal vor. Die Stabilisierung des privaten Konsums und die kräftigen Unternehmensinvestitionen werden im Basisszenario die Wachstumsabschwächung der Industrieproduktion im 2. Quartal stoppen. In dieser Hinsicht sind die Anstiege des Wachstums der Einzelhandelsumsätze in den wichtigen Volkswirtschaften USA und China im Monat März ermutigend.

Milder Inflationsanstieg

Die Frühindikatoren für die Inflation deuten auf einen milden Aufwärtsdruck hin. Nach wie vor ist die zugrundeliegend Inflation in den entwickelten Volkswirtschaften zu niedrig, d.h., unter dem jeweiligen Zentralbankziel. Allerdings nimmt der zyklische Inflationsdruck zu. Generell gilt: je länger die Arbeitslosenrate unter der sogenannten strukturellen Arbeitslosenrate liegt, umso eher steigen die Wachstumsraten der Löhne an. In den USA ist das bereits seit rund einem Jahr der Fall. Die Anfang 2018 aufkeimenden Befürchtungen für einen unmittelbar bevorstehenden deutlichen Anstieg der Inflation sind nicht eingetreten. Das hat die Marktteilnehmer beruhigt. Der Anstieg der Güterpreise und der Lohninflation deuten allerdings auf einen milden Anstieg der zugrundeliegenden Inflation in wichtigen Volkswirtschaften in den kommenden Quartalen hin.

Langsamer Ausstieg aus expansiver Geldpolitik

Die Zentralbanken in den entwickelten Volkswirtschaften vollziehen einen langsamen Ausstieg aus der sehr unterstützenden Geldpolitik. Die wichtigste Zentralbank, die Fed in den USA, wird in diesem Jahr noch zwei- bis dreimal den Leitzinssatz anheben. Im aktuellen Quartal könnten auch die Zentralbanken im Vereinigten Königreich und in Kanada den Leitzinssatz weiter anheben. In der Eurozone deuten die Signale der Europäischen Zentralbank auf ein Ende des Netto-Anleiheankaufsprogramms spätestens Ende dieses Jahres hin. Generell werden die Geldpolitiken weniger unterstützend, weil das Wirtschaftswachstum selbst tragender wird. Die Marktteilnehmer stellen sich allerdings bereits jetzt die Frage, wann die Geldpolitiken von immer weniger expansiv auf restriktiv, d.h., dämpfend auf das Wirtschaftswachstum, wechseln. Die Fed deutet in den Projektionen ein moderat restriktives Leitzinsniveau. Ende 2020 wird ein Leitzinssatz von 3,4 Prozent gesehen. Dem steht die Schätzung für den neutralen Leitzinssatz von 2,8 Prozent gegenüber.

Risikofaktor Politik

Die Kursschwankungen als Reaktion auf die Eintrübung auf mehreren politischen Ebenen weist darauf hin, dass die Politik zeitweise wichtiger für die Preisbildung auf den Kapitalmärkten ist als die volkswirtschaftlichen Rahmenbedingungen. Die bekannt gegebenen Zölle auf chinesische Importe in die USA und auf US-Importe nach China, die gesetzten Sanktionen der USA gegenüber Russland und die (abermalige) Verschärfung der angespannten Lage in Syrien haben triviale Auswirkungen für das zukünftige Wachstum. Das Risiko liegt in allen drei Fällen in einer Eskalation, die von einem Handelskrieg, Cyberattacken oder gar einem Flächenbrand im Nahen Osten ausgehen könnten.

Angestiegene Risikoprämien

Die Risiken haben zugenommen. Das Wirtschaftswachstum könnte sich trendmäßig abschwächen. Die Inflation könnte schlussendlich doch sprunghaft ansteigen. Die Zentralbanken könnten die Leitzinsen zu schnell auf ein zu hohes Niveau anheben. Die Zentralbankliquidität könnte zu schnell sinken und die Konflikte auf Ebene der Handels- und Geopolitik könnten eskalieren.

Die Eintrübung des Umfelds ist nicht ausreichend kräftig und eindeutig, um das Basisszenario umzustoßen: Globale Boomphase, niedrige Inflation, unterstützende Geldpolitiken. Die zugenommenen Risiken und die uneinheitlichen Entwicklungen auf der wirtschaftlichen und politischen Seite schlagen sich allerdings in einem Anstieg der Risikoprämien und der Kursschwankungen nieder. Generell bleibt das Umfeld positiv für risikobehaftete Wertpapierklassen. Die Zuversicht der Investoren hat sich jedoch eingetrübt.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Gerhard Winzer

Gerhard Winzer ist seit März 2008 bei der Erste Asset Management tätig. Bis März 2009 war er Senior Fondsmanager im Bereich Fixed Income Asset Allocation, seit April 2009 ist er Chefvolkswirt.

Er hat einen HTL Abschluß und studierte an der Universität Wien Volkswirtschaft und Betriebswirtschaftslehre mit einem speziellen Fokus auf Finanzmärkte. Er ist CFA-Charterholder und war von 2001-2003 Teilnehmer des Doktoratsprogramms für Finanzwirtschaft im Center for Central European Financial Markets in Wien.

Von Juli 1997 bis Juni 2007 war er in der CAIB, Bank Austria Creditanstalt, UniCredit Markets & Investment Banking im Research tätig. Die letzte Position war Direktor für Fixed Income/FX-Research und Strategie. Von Juli 2007 bis Februar 2008 verantwortete er die Asset-Allocation im Research der Raiffeisen Zentralbank (RZB) in Wien.

Dieser Beitrag erschien zuerst im Blog der Erste Asset Management.

Mehr Informationen zur Produktpalette der Erste Asset Management finden Sie unter www.erste-am.at.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.