von Harald Egger, Chief Analyst der Erste Asset Management.

Europäische Aktien haben dieses Jahr enttäuscht. Während in den USA die Börsen von einem Rekord zum Nächsten stürmen, treten europäische Titel auf der Stelle. Bei langfristiger Betrachtung können wir sogar feststellen, dass ein europäischer Index in den letzten 20 Jahren keinen nennenswerten Zuwachs erzielen konnte, wenn man die Dividenden unberücksichtigt lässt. Dagegen wurden Anleger mit US-Aktien um mehr als 160 Prozent oder knapp 5 Prozent pro Jahr reicher – ohne Dividenden-Einkünfte gerechnet.

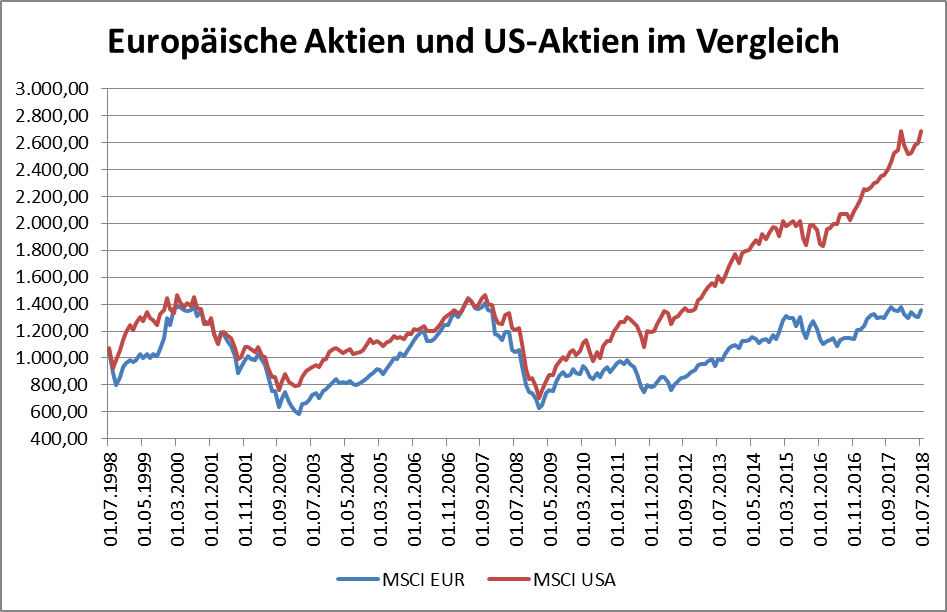

Sehen wir uns die Entwicklung genauer an. Der Euro-Aktienindex bewegt seit knapp 20 Jahren in einer Bandbreite zwischen 600 und 1.400. Aktuell befinden wir uns knapp an der oberen Grenze (siehe Abbildung 1):

Abbildung 1, Quelle: Thomson Reuters Datastream

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Damit stellen sich zwei entscheidende Fragen:

- War´s das und der nächste Rücksetzer folgt in den kommenden Wochen? Oder gelingt der Ausbruch aus dieser Handelsspanne?

- Warum ist das in den USA bereits 2012 gelungen und in Europa nicht?

Die erste Frage ist nicht leicht zu beantworten. Die zweite können wir anhand der Gewinne, der Profitabilität und der Zusammensetzung des Index erklären.

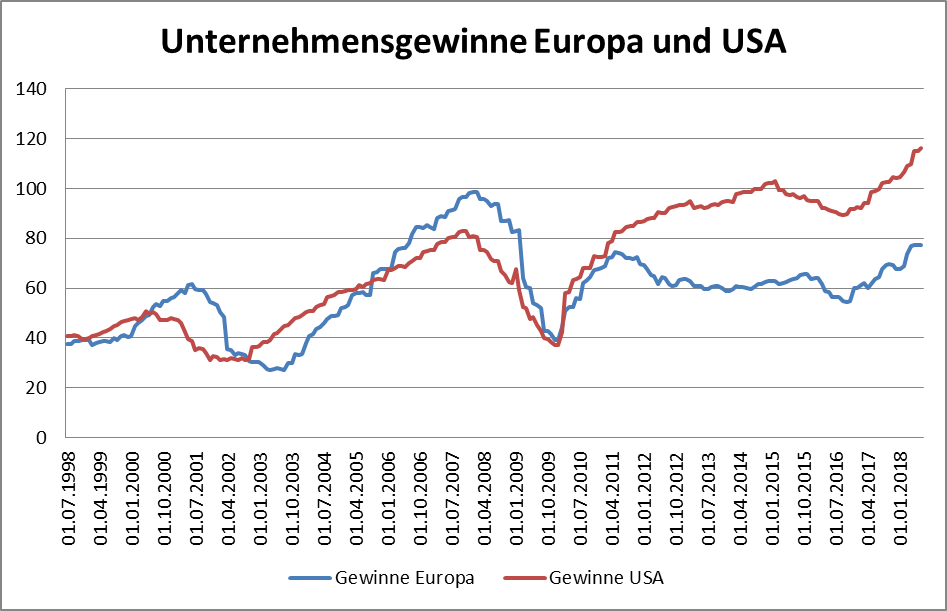

Gewinnentwicklung in den USA und Europa (Euro-Raum)

Eine längerfristige Betrachtung der Gewinne und Bewertung in den USA und Europa offenbart interessante Einblicke, warum sich US-Aktien in den letzten Jahren besser entwickeln konnten.

Abbildung 2, Quelle: Thomson Reuters Datastream

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Griechenland und die Eurokrise dämpften Europas Börsen

Bis zur Finanzkrise des Jahres 2009 sind die Gewinne in den USA und im Euroraum in etwa parallel gelaufen, in Europe etwas zyklischer aber dennoch im Trend konform. Während die erste Erholung ab 2009 nach der Finanz-Krise noch synchron erfolgte, musste Europa in 2011 die nächste Krise meistern – die Eurokrise mit Griechenland. Sie hat in der Gewinnlandschaft europäischer Unternehmen (vor allem bei den Banken) klare Spuren hinterlassen. Die Diskrepanz der Gewinnentwicklung in den USA und im Euro-Raum ist in der Abbildung 2 klar ersichtlich. Während die Gewinne in den USA von 2011 bis 2015 deutlich zulegten, sind die Gewinne in Europa gefallen. Erst ab 2016 verlaufen die beidem Kurven wieder parallel. In Summe haben sich die Gewinne der US-Unternehmen in 20 Jahren fast verdreifacht (5,4 Prozent p.a.) während die Gewinne in Europa im selben Zeitraum (nur) um durchschnittlich 3,6 Prozent p.a. gestiegen sind). Die Kursanstiege in den USA waren vor allem von den Gewinnen getrieben. Die Gewinne in Europa sind zwar auch gestiegen. Die Bewertung hat aber deutlich abgenommen, was zu einer Stagnation der Kurse geführt hat.

Europa ist fair bewertet, die Bewertung der US-Unternehmen liegt über dem Durchschnitt

Das laufende Kurs-Gewinn-Verhältnis (KGV) betrug vor 20 Jahren in den USA 22,7. In Europa lag es sogar etwas höher bei 23,6. Die Bewertung in den USA ist heute auf dem Niveau von 1998. In Europa hat sich das KGV aber auf 17,5 reduziert. Mitverantwortlich dafür ist der Bankensektor, der vor 20 Jahren noch mit einem KGV von ca. 18 bewertet wurde, aber heute mit knapp dem zwölffachen Jahresgewinn an der Börse bewertet ist. Ein weiteres Beispiel ist der Automobilsektor, der heute mit einem KGV von 7,5 verglichen zu 18 in Jahr 1998 gehandelt wird. Ein weiteres Schwergewicht von damals, der Telekomsektor wurde mit einem KGV von 32 bewertet, und befindet sich heute mit 16 auf der Hälfte der damaligen Bewertungsstufe. In Summe bedeutet die Neubewertung, dass Europa ein Niveau aufweist, das dem langfristigen Durchschnitt der letzten 40 Jahre entspricht In den USA liegt die Bewertung aber 20 Prozent über dem langfristen Mittel. Warum es in Europa eine Neubewertung, nicht aber in den USA gegeben hat, zeigt der Blick auf die Profitabilität.

Europa hat Aufholpotenzial

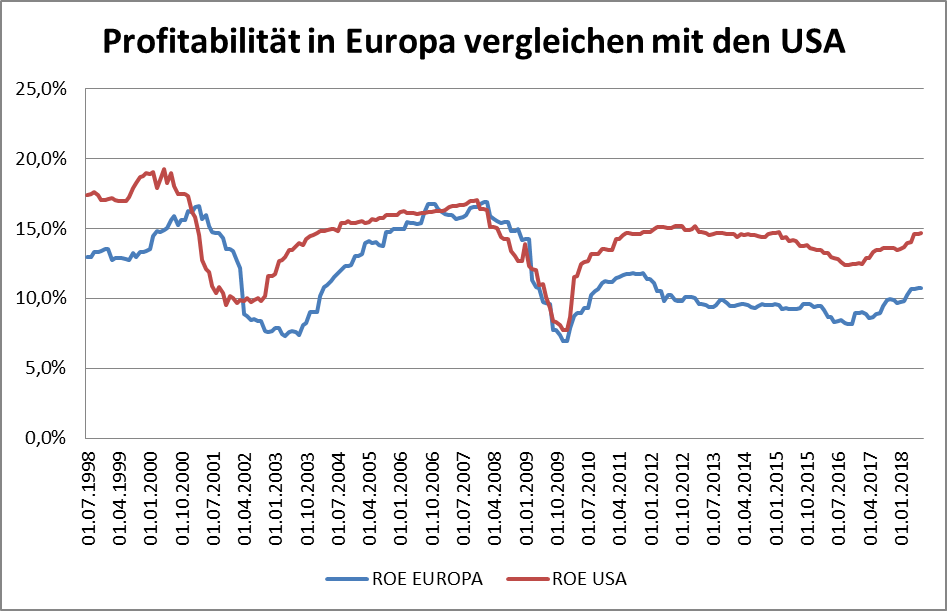

„Europa ist billiger als die USA, also haben europäische Titel Aufholpotenzial“. Diese Aussage wurde oft getätigt, ist aber grundlegend falsch! Lassen Sie sich nicht durch solche Fehleinschätzungen irreführen. US-Aktien sind teurer bewertet, weil die Qualität gemessen an der Profitabilität höher ist. Eine höhere Profitabilität rechtfertigt eine höhere Bewertung. Wie man aus Abbildung 3 erkennen kann, sind US-Unternehmen wieder so profitabel wie vor der Finanzkrise in 2008/2009. Europäische Unternehmen konnten sich hingegen nicht in diesem Ausmaß erholen.

Wer behauptet, europäische Titel haben aufgrund der Bewertung Aufholpotenzial, meint in Wahrheit, dass sich Europa in der Profitabilität mit den USA angleicht. Das ist nicht unwahrscheinlich, wie die Periode 2003-2007 zeigt, aber aktuell ist eine solche Entwicklung nicht erkennbar.

Abbildung 3, Quelle: Thomson Reuters Datastream

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Europa hat mehr Zykliker, die USA mehr Technologie

Ein weiterer Unterschied zwischen den USA und Europa ist die Zusammensetzung: Europa ist deutlich Value-lastiger als die USA: im Index befinden sich mehr zyklische Unternehmen als in den USA. Das wäre in einem wirtschaftlich starken Umfeld eigentlich von Vorteil. In den letzten Jahren haben sich Value Aktien aber deutlich schlechter entwickelt als der Index. Investoren bevorzugen seit geraumer Zeit Technologie-Aktien, die sogenannten „FANG“ Aktien (benannt nach Facebook, Amazon, Netflix und Google). Diese Unternehmen sind in Europa unterrepräsentiert. Solange der Fokus der Anleger auf Technologie gerichtet ist, wird es für den europäischen Markt schwer sein sich besser als die Amerikaner zu entwickeln.

Jetzt (noch) europäische Aktien kaufen?

Generell ist es schwierig den „richtigen“ Ein- und Ausstiegszeitpunkt an der Börse zu treffen. Vor allem nach sechs Jahren Bullenmarkt stellt sich die Frage, ob man nicht zu spät ist. Frei nach W. Buffet ist die beste Zeit Aktien dann zu kaufen wann man Geld zum investieren hat bzw. in regelmäßigen Abständen, z.B. in Form eines Fonds-Sparplans.

Es gibt aber durchaus Rahmenbedingungen, die für eine Entscheidung herangezogen werden können und für einen Kauf sprechen:

- Europäische Aktien sind fair bewertet

- Die Gewinne steigen

Solange die Gewinne weiter steigen, sind weiter steigende Kurse sehr wahrscheinlich, da die Bewertung ein faires Niveau aufweist. Warum sind dann die Aktien in 2018 nicht gestiegen, wenn die Gewinne doch anziehen? Das ist eine berechtigte Frage, die gar nicht so leicht zu beantworten ist. Fakt ist, dass Investoren derzeit zyklische Aktien meiden. Das ist gleichbedeutend damit, dass ein Großteil der Investoren eine deutliche schwächere Wirtschaft und damit rückläufige Gewinne erwarten. Das kann richtig sein, muss aber nicht! Eine alternative Erklärung für die Schwäche der Value Aktien könnte darin liegen, dass in Zeiten stark disruptiver Veränderungen viele Unternehmen gemieden werden (Tesla vs. traditionelle Autobranche, Amazon vs. traditionelle Händler, Netflix vs. Netzbetreiber, u.a.).

Ob es sich lohnt europäische Titel statt US-Aktien zu kaufen hängt davon ab, ob Technologiewerte weiter favorisiert werden. Aber auch, ob sich die Wirtschaft in den kommenden Monaten deutlich abschwächt oder ob die Konjunktur speziell in Europa anzieht. Wie bereits erwähnt ist Europa Value-lastiger und damit konjunktursensitiver.

Wer jetzt auf europäische Aktien setzt, trifft folgende Annahme:

- Es findet eine Rotation aus Technologie-Aktien in zyklische Werte statt

- Die Wirtschaft in Europa zieht in den kommenden Monaten an

- Eine Eurokrise findet nicht statt (speziell eine Italienkrise kann abgewendet werden)

- Der Profitabilitäts-Abstand zu den USA kann verringert werden

Wenn Sie sich mit obigen Aussagen nicht anfreunden können, sollten Sie lieber ein breit gestreutes globales Portfolio bevorzugen. Wenn zumindest zwei der Aussagen eintreten, könnten europäische Titel outperformen.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Dieser Beitrag erschien zuerst im Blog der Erste Asset Management.

Mehr Informationen zur Produktpalette der Erste Asset Management finden Sie unter www.erste-am.at.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.