von Peter Szopo, Chief Equity Strategist der Erste Asset Management.

2017 war ein ausgezeichnetes Jahr für Aktien. Die entwickelten Märkte verzeichneten einen Anstieg von mehr als 16 Prozent in Lokalwährung, und die Märkte in den Schwellenländern konnten beinahe 28 Prozent zulegen. In meiner letzten Kolumne zu den globalen Aktienmärkten im vergangenen November, nach ein paar Wochen erhöhter Volatilität sowie schwächerer Märkte, war die Schlussfolgerung, dass .„[s]owohl Wirtschafts- als auch Gewinnwachstum […] nach wie vor [unterstützen], doch in 2018 wird das Momentum zurückgehen, und neue Risiken werden auftauchen. Zwar besteht noch Aufwärtspotenzial für Aktien, doch die Wiederholung der starken Performance in 2017 ist unwahrscheinlich, während die Wahrscheinlichkeit einer Korrektur klar im Steigen begriffen ist.“

Zwei Monate später und unter Berücksichtigung der zwischenzeitlich neu eingegangenen Informationen, ist es Zeit, den Ausblick für 2018 einer Überprüfung zu unterziehen. Die fünf Charts unten zeigen, wie sich die Märkte seit unserem letzten Update entwickelt haben und in welchem Ausmaß obige Beurteilung nach wie vor zutrifft.

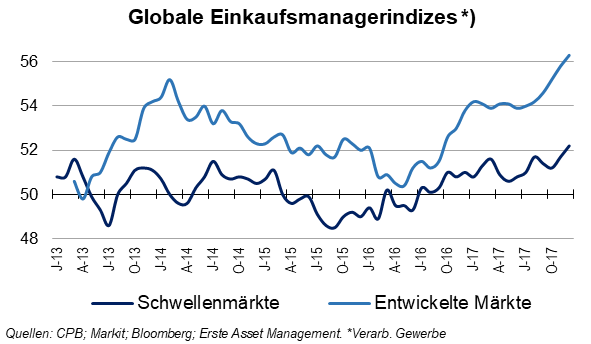

1. Das Wirtschaftswachstum wirkt noch immer unterstützend für Aktien

Das Wirtschaftswachstum zeigt keinerlei nennenswerte Anzeichen der Verlangsamung. In den letzten zwei Monaten des Jahres 2017 blieben die globalen Einkaufsmanager-Indizes deutlich über der 50-Punkte-Marke (Dienstleistungen) bzw. stiegen sogar an (verarbeitende Industrie). Der Konsensus der Sell-Side-Analysten für das globale Wirtschaftswachstum in 2018 ist in den vergangenen Monaten auf 3,7 Prozent gestiegen, was sich auch mit den IWF-Schätzungen deckt. Ein besonders positives Merkmal des derzeitigen Aufschwungs ist seine breite Basis; die Situation sieht praktisch überall auf der Welt gut aus – und ist (noch) nicht inflationär. Sogar die US-Wirtschaft, die sich jetzt schon in einer Spätphase des Zyklus befindet, wird von der Steuerreform über deren Auswirkungen auf Unternehmensinvestitionen und Konsum neuerlich Auftrieb erhalten. Zwar wird das Wachstum in den USA und auch global 2018 seinen Höhepunkt überschreiten, doch sind die Rezessionsrisiken sehr gering.

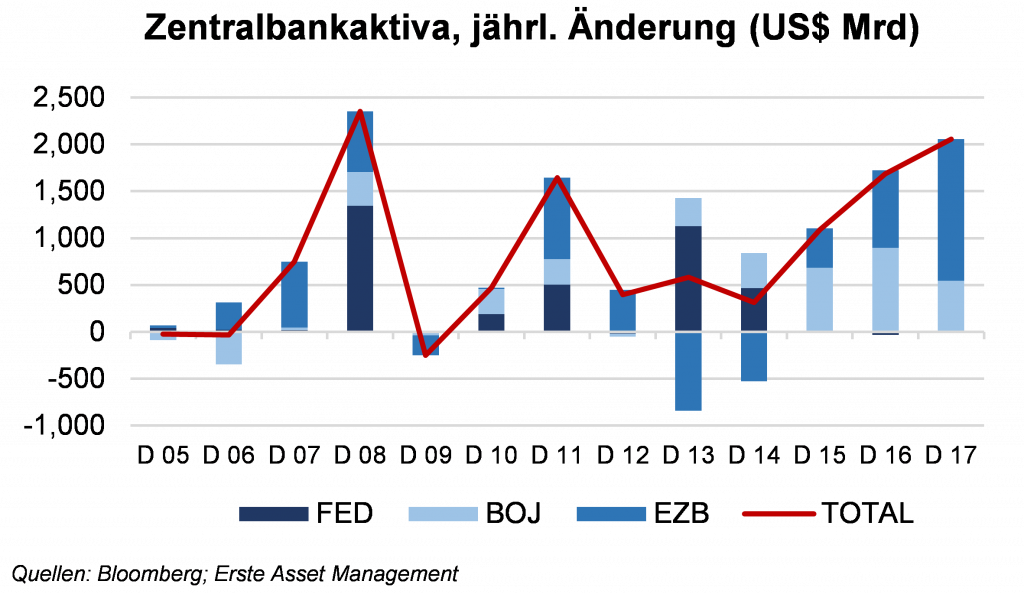

2. Der (bisher) positive Einfluss der Geldpolitik wird sich abschwächen

Während die US-Zentralbank in Q3 2017 damit begann, ihre Bilanzsumme zu reduzieren, pumpen die EZB und die japanische Zentralbank weiterhin Liquidität ins System. In Summe werden die Bilanzen der drei Zentralbanken in 2018 vermutlich nach wie vor wachsen. Überdies verbleiben die Realzinsen in den entwickelten Volkswirtschaften im negativen Bereich. Daher wird die Geldpolitik zumindest in der ersten Hälfte des Jahres 2018 vermutlich keine negativen Auswirkungen auf risikobehaftete Anlagen haben. Dies könnte sich jedoch in der zweiten Jahreshälfte ändern, wenn die EZB das Quantitative-Easing-Programm beenden sollte und Spekulationen über die nächsten Schritte in ihrer Politik (Bilanzkürzung, Zinserhöhungen) in den Vordergrund treten werden.

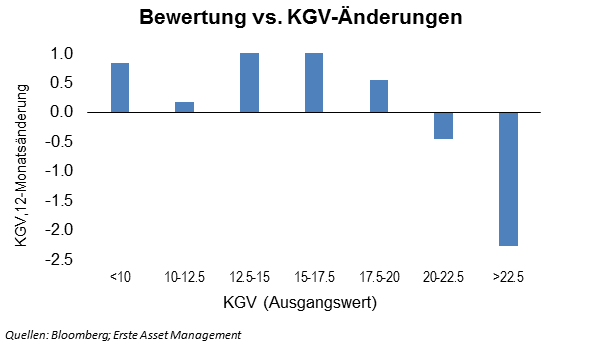

3. Anleger sollten nicht auf ein weiteres Jahr steigender Marktmultiplikatoren setzen

Die Aktienmärkte sind teuer. Vielleicht nicht so teuer, wie es den Anschein hat[i] und auch nicht im Vergleich zu anderen Vermögensklassen wie z.B. Anleihen, aber dem Augenschein nach handeln die meisten Aktienindizes – vor allem in den USA – schon seit einiger Zeit auf historischen überdurchschnittlichen Bewertungen. Bekanntlich löst die Bewertung selbst selten eine Marktumkehr aus, solange Fundamentaldaten und Stimmung Unterstützung bieten. Allerdings zeigt der nachfolgende Chart, basierend auf US-Daten seit 1975, dass die Marktmultiplikatoren in den USA im Durchschnitt über einem Zwölfmonatszeitraum nach unten korrigieren, sobald das KGV einen Wert von 20x erreicht hat.

Dies ist natürlich kein ehernes Gesetz. Selbst bei KGVs von 22,5x oder darüber stieg die Bewertung in etwa einem Fünftel aller Fälle weiter an, doch in der deutlichen Vielzahl der Fälle (und im Durchschnitt) wurde der Markt danach billiger. Da das KGV (auf Basis der letzten Jahresgewinne) in den USA derzeit in den niedrigen 20ern liegt, ist die Botschaft dieser Analyse, dass Anleger, die auf weitere Ausweitung der Multiplikatoren setzen, am Ende des Jahres eventuell enttäuscht sein werden.

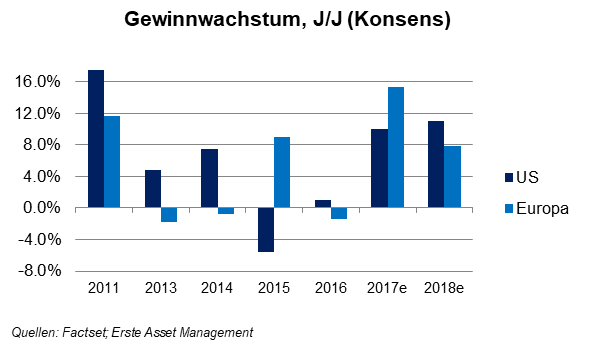

4. Positive Gewinne sind die Schlüsselfaktoren für ein anhaltendes Marktmomentum

Nach einigen Jahren enttäuschenden Gewinnwachstums fuhren die Unternehmen in 2017 endlich überzeugende Ergebnisse ein. Im Unterschied zu früheren Jahren erhöhten die Analysten im Jahresverlauf ihre Gewinnschätzungen. Die Ausnahme war Europa, wo die Stärke der gemeinsamen Währung die Gewinndynamik dämpfte. Trotzdem wuchsen die Gewinne in Europa um etwa 15 Prozent. Auf der Grundlage soliden Wirtschaftswachstums ist der Ausblick für 2018 wieder positiv. Darüber hinaus wird sich die Steuerreform positiv auf die US-Unternehmen auswirken. Die Schätzungen im Broker-Research gehen von einem „Schub“ von 6 bis 10 Prozent für US-Unternehmensgewinne bedingt durch geringere Steuern aus.

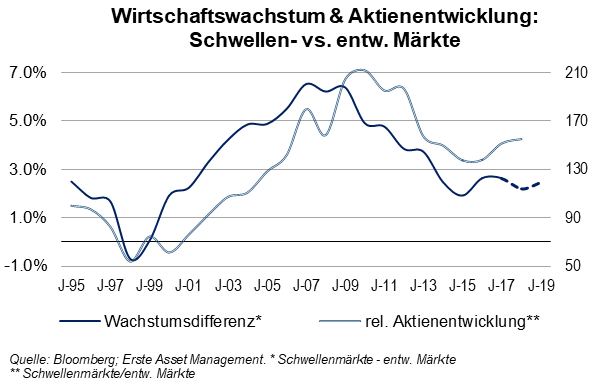

5. Die Outperformance der Schwellenländeraktien könnte 2018 eine Pause machen

Einer der Hauptfaktoren, der die relative Performance von Aktienmärkten in Schwellenländern (Emerging Markets – EM) und der entwickelten Welt (Developed Markets – DM) bestimmt, ist das schnellere Wirtschaftswachstum in ersteren. Nach 2010 trug die sich verringernde Wachstumsschere zwischen EM und DM zu einer massiv schwächeren Entwicklung (relativ betrachtet) von EM-Aktien bei. Im Laufe des Jahres 2016 begann sich die Wachstumsschere wieder zu öffnen, woraufhin EM-Aktien gegenüber DM-Aktien wieder relative Stärke zeigten. Diese Entwicklung wurde kurz von der Wahl Donald Trumps zum US-Präsidenten und seiner Anti-Globalisierungs-Agenda unterbrochen. Aber in 2017 vermochten die EM-Aktien schließlich, DM-Aktien um etwa 10 Prozent zu schlagen (basierend auf MSCI-Indizes in Lokalwährung).

Eine Wiederholung dieses Szenarios in 2018 ist allerdings wenig wahrscheinlich. Zwar ist der Ausblick für die Volkswirtschaften der Schwellenländer deutlich positiv, doch wird für 2018 auch bei der entwickelten Welt von solidem Wachstum ausgegangen. Die EM-DM-Wachstumsschere wird laut Konsensus im Wesentlichenn stabil bleiben. Außerdem werden die steigenden US-Zinsen zumindest in einigen Schwellenländern für Gegenwind sorgen, während auf der anderen Seite der Rückenwind aus steigenden Öl- und Metallpreisen vermutlich abklingen wird. Wenn DM-Aktienindizes weiterhin steigen, werden die Schwellenländer folgen; ein signifikanter Grad an Outperformance wäre aber überraschend.

Unterm Strich schaut es nach wie vor so aus, als würde der fundamentale Hintergrund für Aktien positiv bleiben, zumindest in der ersten Hälfte des Jahres. Das lebhafte globale Wachstum und ein solider Gewinnausblick bieten Unterstützung. Aber die Normalisierung der Geldpolitik und die Tatsache, dass das Wachstum wahrscheinlich während des Jahres seinen Höhepunkt erreichen wird, machen es unwahrscheinlich, dass die Aktienperformance 2018 als Wiederholung des Jahres 2017 ablaufen wird.

1) Beispielsweise argumentierte vor kurzem eine Gruppe von McKinsey-Analysten, dass die Gesamtbewertung des S&P 500 verzerrt ist, da „vier Megacap-Unternehmen – Amazon, Facebook, Google (Alphabet) und Microsoft – gemeinsam mit mehr als USD 2 Billionen bewertet sind, 10 Prozent des Index ausmachen und als Gruppe mit einem KGV von 29x gehandelt werden. Nicht unternehmensnotwendiges Barvermögen beim Rest der Unternehmen kommt auf weitere USD 1,2 Billionen. (Die Gesamtmarktkapitalisierung des S&P 500 zu Redaktionsschluss lag bei USD 23,4 Billionen.)“ [eigene Übersetzung]. Bereinigt man die Zahlen um diese Effekte, so erhält man laut den Autoren ein KGV von 16,9x für den S&P 500, was nicht allzu auffällig erscheint https://www.mckinsey.com/business-functions/strategy-and-corporate-finance/our-insights/looking-behind-the-numbers-for-us-stock-indexes

Dieser Beitrag erschien zuerst im Blog der Erste Asset Management.

Mehr Informationen zur Produktpalette der Erste Asset Management finden Sie unter www.erste-am.at.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.