Investitionen in Mikrofinanzfonds zeichnen sich durch eine stetige positive Wertentwicklung, niedrige Volatilität und geringe Korrelation zu anderen Anlageklassen aus. Und das wichtigste Argument: Sie haben eine sehr hohe soziale Wirkung. Denn in ärmeren Regionen der Welt kann beispielsweise eine Schneiderin durch einen Mikrokredit eine Nähmaschine kaufen, sich selbstständig machen und sich so aus der Armut befreien.

Finanzielle Inklusion

Vor allem in Entwicklungs- und Schwellenländern leben viele Menschen nicht in der Nähe einer traditionellen Bank oder haben nicht genügend Sicherheiten, um einen Kredit zu erhalten. Hier setzen Mikrofinanzinstitute an und fördern die finanzielle Inklusion.

In der Funktion als ausgelagerter Finanzportfoliomanager wählt Invest in Visions die Kreditpartner des IIV Mikrofinanzfonds, also die Mikrofinanzinstitute, in den jeweiligen Ländern nach strengen Kriterien aus. Die Institute, die das Geld vor Ort an die Endkreditnehmer verleihen, müssen beispielsweise nachweisen, dass ihre Zinsen angemessen sind, sie ihre Kunden kompetent betreuen und keine fragwürdigen Geschäfte finanziert werden. Zudem legt Invest in Visions Wert darauf, dass die Mikrofinanzinstitute außer Krediten weitere Finanzdienstleistungen anbieten, wie Sparmöglichkeiten oder Versicherungen, etwa gegen Ernteausfälle.

Die messbare soziale Rendite

Mikrofinanzfonds erwirtschaften vor allem eine soziale Rendite, haben also eine hohe soziale Wirkung in den Entwicklungs- und Schwellenländern. Der IIV Mikrofinanzfonds erreicht beispielsweise aktuell über 360.000 wirtschaftlich aktive Menschen, die einen Mikrokredit erhalten haben. Über 77 Prozent davon sind Frauen (Stand: 31. Dezember 2023).

Die soziale Rendite wird bei uns durch neue und verbesserte Messmethoden, mehr Datentransparenz und regulatorische/gesetzgeberische Vorgaben zunehmend messbarer gemacht. In dem bereits erschienen Blog-Beitrag „Die Sozialindikatoren des IIV-Mikrofinanzfonds“ stellt Invest in Visions weitere Indikatoren vor, die die sozialen Auswirkungen einer Investition in den IIV Mikrofinanzfonds darstellen und erläutern, wie diese berechnet werden.

Transparenz ist uns wichtig

In welche Mikrofinanzinstitute wird investiert? Gibt es kritische Länder? Was passiert, wenn Darlehen nicht zurückgezahlt werden? Beim Thema Transparenz sollten Anleger darauf achten, dass Anbieter bestimmte Indikatoren offenlegen. Bei Invest in Visions bieten sie eine umfassende Berichterstattung hinsichtlich Mikrofinanz und Wirkungsmessung. Das hilft den Anlegern beim Verständnis ihres Investments.

Einmal im Jahr erscheint der Impact Report. Invest in Visions berichtet darin detailliert über die Nachhaltigkeitsperformance des Unternehmens und der von ihnen gemanagten Portfolios sowie deren soziale Reichweite und Wirkung.

Die finanzielle Rendite

Neben der sozialen Rendite unterscheiden sich Mikrofinanzfonds bei finanziellen Kennzahlen wie der vergleichsweisen geringen Volatilität gegenüber traditionellen Anlageklassen. und der unkorrelierten Rendite.

Der IIV Mikrofinanzfonds (DE000A1H44S3) hat in den vergangenen 12 Monaten in der I-Tranche eine Rendite von 3,74 Prozent erwirtschaftet, seit seiner Auflegung im Jahr 2011 wurde eine annualisierte Rendite von durchschnittlich 2,27 Prozent erzielt. Dabei konnte er in jedem einzelnen Kalenderjahr ein positives Jahresergebnis erreichen. Genauso wichtig wie der Ertrag ist aber die erzielte Überrendite des Fonds im Verhältnis zum Risiko, die sogenannte Sharpe Ratio. Diese beträgt für die I-Tranche des IIV-Mikrofinanzfonds seit Auflage 1,57 (alle Zahlen: Stand 31. März 2024).

Was bedeutet Sharpe Ratio?

Mit Hilfe der Sharpe Ratio können Anleger bei der Fondsauswahl vergleichen, welcher Produktanbieter bei entsprechendem Risikoeinsatz besser abschneidet. Ein Beispiel: Haben zwei Fonds die gleiche finanzielle Performance über einen bestimmten Zeitraum erzielt, so wird sich der Investor sehr wahrscheinlich für jenes Investment entscheiden, das diese Wertentwicklung mit der geringeren Preisschwankung (Volatilität) erreichen konnte.

Wie entscheidet sich der Investor aber, wenn ein Fonds zwar einerseits eine höhere Performance, andererseits aber auch höhere Preisschwankungen aufweist, mithin also risikobehafteter ist?

Die Formel für die Sharpe Ratio setzt die Überrendite, also die über die risikolose Geldmarktanlage hinausgehende Rendite, ins Verhältnis zur Volatilität des Fonds. Als risikolosen Zinssatz verwenden wir den durchschnittlichen 3-Monats EURIBOR seit Auflage des Fonds. Dieser lag von Oktober 2011 bis Ende März 2024 bei einem Durchschnitt von 0,3075 Prozent. Setzen wir die Schwankungsbreite (Volatilität) von 1,25 Prozent seit Auflage ins Verhältnis ergibt sich für die I-Tranche eine Sharpe Ratio von 1,57.

Sharpe Ratio des IIV Mikrofinanzfonds = (Portfolio-Rendite – risikofreier Zins) : Volatilität = (2,27 – 0,3075) : 1,25 = 1,57

Je höher die Sharpe Ratio, umso höher der erzielte Ertrag gegenüber dem risikofreien Zins und umso besser das Verhältnis von Rendite und akzeptiertem Risiko. Mit anderen Worten: Bei der Auswahl von Fonds mit unterschiedlicher Volatilität und Performance ist das Wertpapier mit der höchsten Sharpe Ratio wohl die richtige Wahl.

Vergleichsindex richtig analysiert

Ein weiterer wichtiger Indikator für die Leistung eines Portfoliomanagers ist der Vergleich mit seiner „Benchmark“. Landläufig bekannt sind der deutsche Aktienindex DAX, sein amerikanisches Pendant Dow Jones Industrial Average und der europäische Aktienindex Euro STOXX. Auch für Anleihen gibt es einen Vergleichsmaßstab für die Bewertung des Anlageerfolges. So gibt der REX seit Juni 1991 die Entwicklung deutscher Bundesanleihen wieder. Ziel eines aktiven Fondsmanagements sollte es sein, eine höhere Wertentwicklung als die zugrunde gelegte Benchmark zu erzielen.

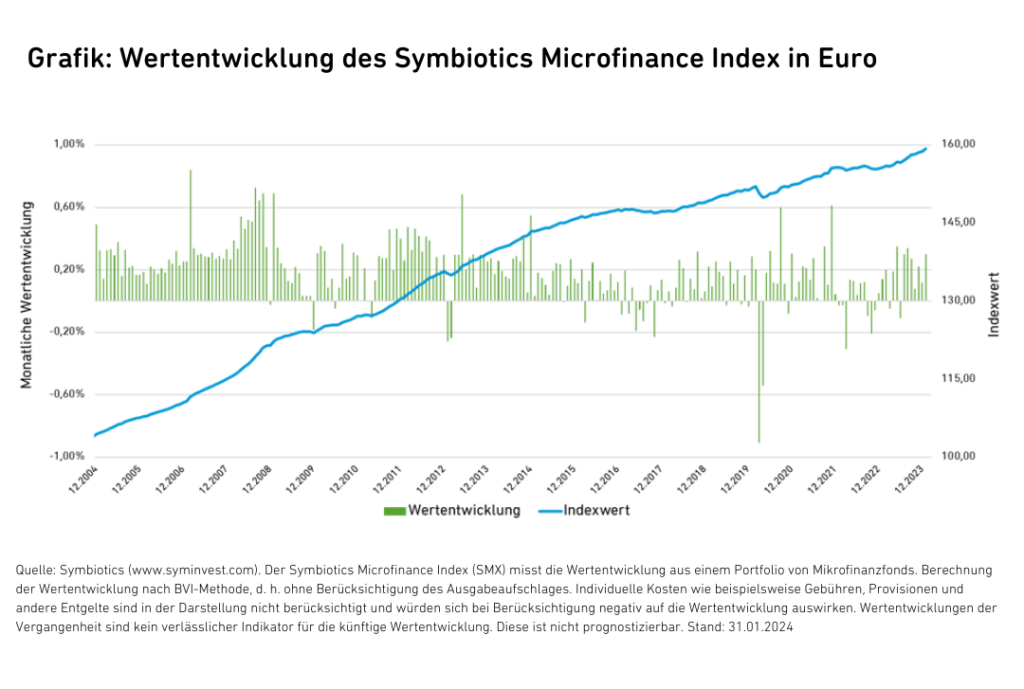

Für den Mikrofinanzmarkt hat der in Genf ansässige Finanzdienstleister Symbiotics einen eigenen Index entwickelt: den Symbiotics Microfinance Index (SMX). Seit 2004 fasst der SMX die Marktpreisentwicklung (engl. „Net Asset Value“) von aktuell acht Euro-denominierten Mikrofinanzfonds zusammen und dient als Referenz, an der sich die Portfoliomanager messen lassen können. Als größter deutschstämmiger Mikrofinanzfonds ist der IIV Mikrofinanzfonds im SMX-Euro vertreten.

Der Index berücksichtigt dabei alle Mikrofinanzfonds gleich, unabhängig von Größe und Risikoeinsatz. Ein Kritikpunkt am SMX-Index ist seine Heterogenität: Neben reinen Mikrofinanzfonds enthält der SMX auch Produkte, die Darlehen an mittelständische Unternehmen (engl. SME) vergeben. Allerdings ist der weitaus größte Teil aller Index-Konstituenten tatsächlich ausschließlich oder überwiegend in Mikrofinanzdarlehen investiert.

Aktuell im SMX-EUR vertreten:

- BlueOrchard Microfinance Fund I Class

- Dual Return Fund Vision Microfinance I Class

- GLS Alternative Investments – Mikrofinanzfonds B Class

- IIV Mikrofinanzfonds I Class

- KCD Mikrofinanzfonds (FIS) I «Global» – EUR Class

- KCD-Mikrofinanzfonds III

- responsAbility Global Micro and SME Finance Fund EUR-H Class

- responsAbility SICAV Micro and SME Finance Debt Fund I Class

Im folgenden Chart wird die stetige Entwicklung des SMX-Euro seit seiner Auflage 2004 deutlich. Die grünen Balken zeigen die monatliche Wertentwicklung (linke Skala).

Die Grafik untermauert die stetige schwankungsarme Wertentwicklung. Der SMX ist aktuell der einzige Index für die Assetklasse Mikrofinanz und somit die beste verfügbare Benchmark, um die Leistung des Portfoliomanagements zu beurteilen.

Nachdem die Performancelinie in den Jahren 2020 bis 2022 unter anderem pandemiebedingt abflachte, erhöhen sich die Erträge der im Index abgebildeten Fonds wieder aufgrund der global gestiegenen Zinsen.

Handelbarkeit und Gesamtkostenquote

Die Jahresgebühr liegt für den IIV Mikrofinanzfonds in der I-Tranche bei 1,45 Prozent. Das ist überraschend wenig im Vergleich zu anderen Investments – wie etwa Aktienfonds, die ähnlich viel kosten, aber einen deutlich geringeren Verwaltungsaufwand haben.

Mikrofinanzfonds kann man allerdings nicht wie Aktienfonds von einem Tag auf den anderen verkaufen. Schließlich ist der Großteil des Kapitals in Krediten gebunden. Der Anteilskauf vom IIV Mikrofinanzfonds ist monatlich möglich, der Verkauf einmal zum Ende des Quartals.

Diversifizierungseffekte mit Mikrofinanzfonds

Neben der sozialen und finanziellen Rendite ist die Diversifikation innerhalb eines Portfolios zusätzlich wichtig. In einem kürzlich erschienenen Whitepaper hat die Technische Universität Köln gemeinsam mit Invest in Visions die Korrelationseffekte von Mikrofinanzfonds gegenüber anderen Assetklassen analysiert. Über einen Betrachtungszeitraum von 18 Jahren hat sich gezeigt, dass sich nachweisbare Trends in Bezug auf die Korrelationsrichtung und -stärke abzeichnen und Investoren künftig bei der Beimischung von Mikrofinanzfonds stärker differenzieren müssen.

Im Whitepaper hat Invest in Visions die neuesten Erkenntnisse über die Korrelationsstärke von Mikrofinanzanlagen zu anderen Anlageklassen sowie ihre Entwicklung und ihr Verhalten in Krisenzeiten analysiert. Welche Möglichkeiten sich durch den Einsatz von Mikrofinanzprodukten auf die risikobezogene Portfoliooptimierung ergeben, ist ebenfalls Gegenstand dieser Analyse.

Fazit

Die geringe Volatilität eines Mikrofinanzfonds bei gleichzeitig stabiler Wertentwicklung wirkt sich positiv auf das Rendite-Risiko-Verhältnis aus, sorgt für eine hohe Sharpe Ratio und eine moderate Rendite. Ein weiteres positives Merkmal hat die Corona-Pandemie gezeigt: Die meisten Mikrofinanzfonds sind in der Regel krisenresistent sind und bieten als Portfoliobaustein einen echten Mehrwert. Das ist aber noch nicht alles. Abgesehen von der finanziellen Rendite, rentiert sich eine Anlage in Mikrofinanzfonds auch in sozialer Hinsicht. Denn in den Entwicklungs- und Schwellenländern ist der Zugang zu Finanzdienstleistungen oft der Schlüssel, um aus der Armut auszubrechen. Somit bietet der IIV Mikrofinanzfonds eine echte Hilfe zur Selbsthilfe. Schon ab 100 Euro ist ein Investment in den IIV Mikrofinanzfonds möglich.

Rechtliche Hinweise

Die hier enthaltenen Informationen stellen weder einen Prospekt noch ein Angebot, eine Beratung, Empfehlung oder eine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Die dargestellte Meinung ist die der Invest in Visions GmbH und kann sich jederzeit ändern. Diese Inhalte ersetzen keine anleger- und anlagegerechte Beratung durch Ihren Anlageberater, Ihre Bank oder einen anderen Finanzberater.

Eine Anlage in Investmentfonds birgt Chancen und Risiken und unterliegt allgemeinen Konjunkturrisiken und dem Risiko von Wertschwankungen und Wertminderungen, die zu Verlusten des eingesetzten Kapitals führen können. Wertentwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für die künftige Wertentwicklung. Verkaufsunterlagen und weitere Informationen zu den Finanzinstrumenten, auf die in diesem Dokument Bezug genommen wird, insbesondere Verkaufsprospekt, Anlagebedingungen, aktuelle Jahres- und Halbjahresberichte und Basisinformationsblätter, können Sie in deutscher Sprache unter https://www.investinvisions.com abrufen.

Obwohl große Sorgfalt darauf verwendet wurde, um sicherzustellen, dass die in diesem Dokument enthaltenen Informationen zum Zeitpunkt der Veröffentlichung korrekt sind, übernimmt der Herausgeber keine Verantwortung für Fehler, Auslassungen oder Änderungen jeglicher Art sowie für alle Arten von Handlungen, die auf diesen basieren. Alle hier dargestellten Inhalte dürfen weder ganz noch teilweise vervielfältigt oder veröffentlicht werden. Herausgeber ist die Invest in Visions GmbH mit Sitz in der Freiherr-vom-Stein-Str. 24-26, 60323 Frankfurt am Main, Deutschland.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.