von Gerhard Winzer, Chefvolkswirt der Erste Asset Management.

Nach mehreren „Mini-Schocks“ in diesem Jahr, angefangen von den Inflationsängsten in USA bis hin zur kurzzeitigen Vertrauenskrise von italienischen Staatsanleihen, war schon eine Menge an Unsicherheit eingepreist. Wird die aktuelle Phase, gekennzeichnet von steigenden Aktien- und Anleihenkursen mit Kreditrisiko nur eine kurzfristige Episode sein? Oder haben die Märkte ein ruhigeres Fahrwasser erreicht?

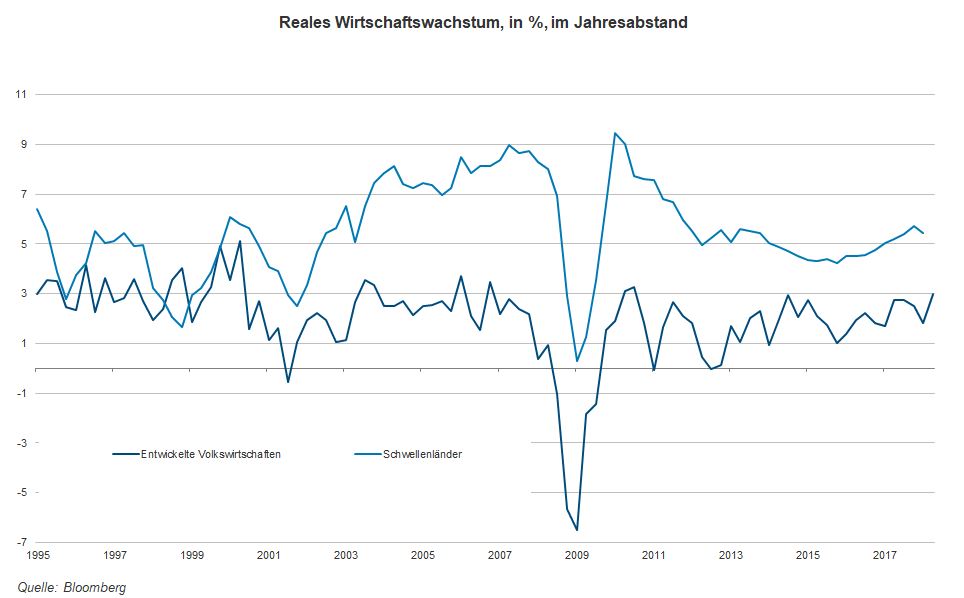

Deutliches globales Wachstum

Das reale globale Bruttoinlandsprodukt ist im zweiten Quartal mit rund 3,5 Prozent im Quartalsabstand auf das Jahr hochgerechnet weiterhin kräftig gewachsen. Wichtige Vorlaufindikatoren wie der globale Einkaufsmanagerindex (gebildet aus der Summe von Services und Fertigung) deuten auf einen nur leicht niedrigeren Wert für das aktuelle Quartal hin. Allerdings haben einige Frühindikatoren einen fallenden Trend eingeschlagen. Dazu zählen unter anderem der Einkaufsmanagerindex für den Fertigungssektor, die neu geschaffenen Kredite im Verhältnis zum nominellen Bruttoinlandsprodukt in China, die globalen Güterexporte und umfragebasierte Indikatoren, die die Einschätzung der zukünftigen Lage widerspiegeln sollen (Ifo-Index, ZEW-Indizes, Philadelphia Fed Index, Reuters Tankan Survey).

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Besonders kräftiges Wachstum in den USA

Vom zweiten Halbjahr 2016 bis Ende 2017 fand eine Beschleunigung des globalen Wachstums in vielen Ländern statt. In diesem Jahr war die Beschleunigung im Wesentlichen nur noch in den USA zu beobachten (auf 3 Prozent im ersten Halbjahr 2018). Im Unterschied dazu ist das Wachstum in anderen wichtigen Regionen beziehungsweise Ländern gefallen (Eurozone von 2,8 Prozent im vergangen Jahr auf 1,4 Prozent im ersten Halbjahr). Immerhin deuten die Frühindikatoren auf eine Stabilisierung des Wachstumsunterschieds hin.

Wachstumsrisiken in China

Das reale Wirtschaftswachstum in China war im zweiten Quartal mit 6,7 Prozent im Jahresabstand hoch. Allerdings ist dieser Indikator für die Einschätzung des Wirtschaftszyklus traditionell wenig geeignet. Andere Indikatoren wie das Kreditwachstum und der BIP-Deflator sind mehr brauchbar. Beide fallen seit einiger Zeit.

Die chinesische Wirtschaftspolitik hat bereits Lockerungsmaßnahmen gesetzt. Die Geldmarktzinsen sind seit Jahresanfang um mehr als zwei Prozentpunkte gefallen (3-Monats Shibor* aktuell bei 2,82 Prozent). Die Währung ist gegenüber einem Währungskorb um rund 5 Prozent schwächer als noch Mitte Mai. Die Regierung hat eine Ausweitung der Staatsausgaben angekündigt. Es fällt auf, dass im Unterschied zu früheren Stimulierungsmaßnahmen ein positiver Kreditimpuls fehlt. Unklar ist, ob diese Maßnahmen eine Antwort auf eine bereits vorhandene oder auf eine mögliche zukünftige Schwäche aufgrund einer Eskalation des Handelskonflikts mit den USA sind. Die Importdaten für den Monat Juli (+ 27,3 Prozent im Jahresabstand nach 14,1 Prozent im Juni) deuten auf Letzteres.

Inflationsrisiken in den USA

Die aktuell wichtigste volkswirtschaftliche Eigenschaft für den Finanzmarkt ist die uneinheitlichere Zusammensetzung des globalen Wirtschaftswachstums. Auch wenn der Wachstumsunterschied beim Bruttoinlandsprodukt zwischen den USA und anderen Ländern nicht weiter zunimmt, werden die USA früher als andere an die Kapazitätsgrenzen anstoßen. Denn die Arbeitslosenrate ist bereits sehr niedrig (3,9 Prozent im Juli) und das Wirtschaftswachstum liegt mit rund 1 Prozentpunkt über dem Potenzial. Diese Boomphase impliziert einen zeitverzögerten Anstieg der Inflation.

US-Zentralbank könnte ausscheren

Für die Geldpolitik bedeutet dieser Zusammenhang im ersten Schritt eine Leitzinsanhebung auf ein Niveau, das weder unterstützend noch dämpfend auf die wirtschaftliche Aktivität wirkt: das heißt auf das neutrale Leitzinsniveau. Die Fed-Ökonomen Laubach und Williams schätzten dieses neutrale Leitzinsniveau, bereinigt um die Inflation, auf aktuell rund 0,60 Prozent. Zählt man das symmetrische Inflationsziel der Fed von 2 Prozent hinzu, ergibt das einen nominellen neutralen Leitzinssatz von 2,6 Prozent. Dieser Wert stellt allerdings eine Untergrenze dar. Denn erstens ist der reale neutrale Leitzinssatz nicht konstant. Vor allem die Ausweitung des Budgetdefizits spricht für einen Anstieg. Zweitens würde eine Beschleunigung der Inflation die Zentralbank zwingen, den Leitzinssatz auf über den neutralen Leitzinssatz anzuheben.

Generell sind die Zentralbanken in den entwickelten Volkswirtschaften mit niedrigen Arbeitslosenraten bei gleichzeitig ebenso niedriger Inflation konfrontiert. Die Reduktion der sehr unterstützenden Geldpolitiken erfolgt damit moderat (USA), langsam (Europäische Zentralbank) oder gar nicht (Japan). Die USA könnten mit ausgeprägten Leitzinsanhebungen ausscheren, wenn sich die Inflation tatsächlich beschleunigt.

Höhere Zölle wirken inflationär

Der Handelskonflikt der USA mit dem „Rest“ der Welt verstärkt diese Tendenz. Das Ziel von höheren Zöllen ist eine Verringerung der Importe. Anders ausgedrückt, es soll eine Verlagerung der Produktion vom Ausland ins Inland stattfinden. Funktioniert es, wird dadurch die Binnennachfrage unterstützt. Die US-Wirtschaft operiert allerdings bereits jetzt nahe der Vollbeschäftigung, also der Kapazitätsgrenze. Die beabsichtigte Ausweitung der Produktionskapazität (mehr Produktionsanlagen, Fabriken, Lastwägen, Schienen, Roboter) erfolgt, wenn überhaupt, erst mit Zeitverzögerung. Wenn die Importe durch höhere Zölle nicht verringert werden, also die Produktion nicht angeheizt wird, erhöhten sich nur die Importpreise. Diese werden aufgeteilt in entweder niedrigere Gewinnmargen oder höhere Konsumentenpreise. Höhere Zölle wirken also so oder so inflationär, wenn die Wirtschaft Vollbeschäftigung erreicht hat. Darüber hinaus reduzieren höhere Zölle in den USA das Exportwachstum im „Rest“ der Welt. D.h., die Inflation und das real reale Wirtschaftswachstum werden gedämpft. Zusammengefasst: höhere US-Zölle verstärken die Asynchronität zwischen den USA und dem „Rest“.

Es bleibt holprig

Auch wenn auf den Märkten eine Stabilisierung eingesetzt hat, bleibt es insgesamt holprig. Vor allem die Asynchronität zwischen den USA (inflationäres Umfeld) und dem „Rest“ der Welt (anhaltend niedrige Inflation), insbesondere aber mit China (möglicherweise deflationäres Umfeld), könnte noch für Probleme sorgen. Die schrittweise Eskalation des Handelskonflikts zwischen den USA und China verstärkt diese Tendenz.

*Shanghai Interbank Offered Rate www.shibor.org

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Dieser Beitrag erschien zuerst im Blog der Erste Asset Management.

Mehr Informationen zur Produktpalette der Erste Asset Management finden Sie unter www.erste-am.at.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.