Das Kapitalmarktjahr 2022 gehörte zu den schlechtesten aller Zeiten. Ein Jahr, in dem es kaum eine Anlageklasse mit positiver Performance gab.

Trotz der vermeintlichen Schwäche im Jahresverlauf gehörte Gold zu den besten Anlageklassen und beendete das Jahr in USD mit einer leicht positiven Performance. Außerhalb des USD erzielte Gold sogar eine höhere Performance.

Für die Goldrallye am Ende des Jahres waren maßgeblich die Schwächung des USD und Rezessionssorgen verantwortlich. Womöglich haben wir im letzten Jahr sogar „Peak USD“ gesehen und können im weiteren Jahresverlauf 2023 von einem schwächeren USD ausgehen. Gleichzeitig scheint die Inflation in den USA auf dem Rückmarsch, was die Hoffnungen auf ein nahes Ende der steigenden Zinsen schürt und dem Goldpreis weiteren Rückenwind verschaffen könnte.

Goldpreis in wichtigen Währungen

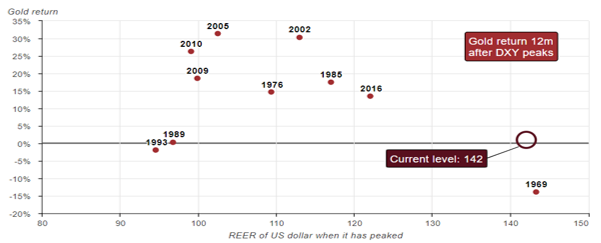

Peak USD war historisch ein starkes Signal für Gold: In 80% der Fälle hat Gold innerhalb der folgenden 12 Monate einen positiven Ertrag abgeworfen (+14% im Durchschnitt und +16% im Median).

Selbst wenn wir Peak Inflation in den USA gesehen haben sollten, beobachten wir, dass sich der Inflationsdruck auf den gesamten Warenkorb erweitert hat und auch weiterhin vor allem nachfragegetrieben ist. Auch wenn die wegfallenden Basiseffekte die Inflation im Jahresverlauf deutlich senken werden, muss die FED die Wirtschaft ordentlich ausbremsen, um die Inflation auf ganzer Breite nachhaltig zu bekämpfen.

Powell ist hier sehr klar in seiner Kommunikation: Er wird die Fehler aus den 70ern nicht wiederholen und die Zinsen voreilig senken. Wir können uns also auf eine weiterhin fest entschlossene FED einstellen, welche die Zinsen womöglich frühestens in Q4/2023 senken wird und auch eine Rezession in Kauf nimmt.

Die 10yr-2yr US-Zinskurve und der US-Häusermarkt, die als etablierte „Frühwarnsysteme“ für eine Rezession in den USA gelten, sprechen ebenfalls eine deutliche Sprache und scheinen eine Rezession zu signalisieren.

Getrieben durch die Deglobalisierung, den Ausbau der erneuerbaren Energien, die Demografie und von einem gewissen politischen Willen, werden wir voraussichtlich auch mittel- & langfristig mit erhöhter Inflation konfrontiert sein.

Aufgrund von Europas Belastungsfaktoren und den beschränkten Möglichkeiten der EZB, werden wir in Europa wahrscheinlich nicht nur eine Zinsdivergenz, sondern auch eine Inflationsdivergenz gegenüber den USA erleben.

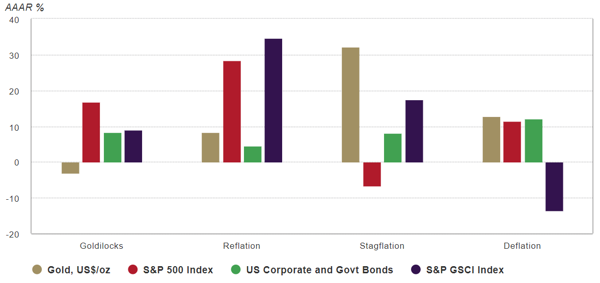

Goldperformance in verschiedenen Marktphasen

* As of Q2 2021. AAAR % – annualised average (stagflation) adjusted returns. Quelle: Goldhub, Bloomberg, World Gold Council

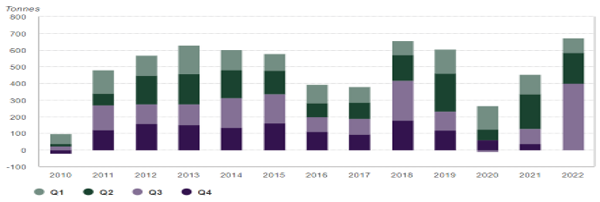

Goldkäufe der Zentralbanken

Quelle: Goldhub per 30.09.2022

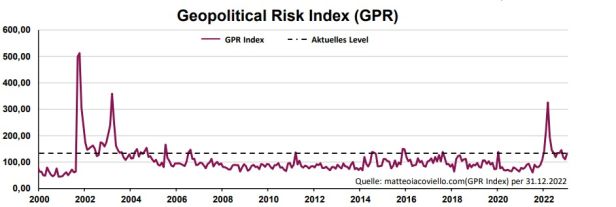

Geopolitical Risk Index (GPR)

Der russische Angriffskrieg, explodierende Inflationsraten und aggressive Notenbanken wirkten als schwere Schocks auf die Weltwirtschaft. Immer noch rechnen viele Markteilnehmer damit, dass eine Rezession in Europa und den USA unvermeidlich scheint, auch wenn diese vielleicht nicht so tief ausfällt, wie zuerst erwartet. Renommierte Volkswirte sehen hier die wohl „antizipierteste“ Rezession aller Zeiten.

Eine leichte Rezession, schwächere Unternehmensgewinne oder auch ein stagflationäres Umfeld, wirkten sich historisch betrachtet positiv auf Gold aus, wegen dessen Rolle als sicherer Hafen und Wertspeicher.

Weiteren Rückenwind sollte der Goldpreis aus China erhalten, wo kürzlich sämtliche COVID-Maßnahmen aufgehoben wurden. Aufgrund des unzureichenden Impfschutzes der chinesischen Bevölkerung, explodierten die Neuinfektionen und Todeszahlen förmlich und schaden der chinesischen Wirtschaft sicherlich kurzfristig. Allerdings hat China ohne westliche Impfstoffe wahrscheinlich nur durch diese „Durchseuchung“ der Bevölkerung die Chance, in einen endemischen Zustand zu kommen und mit dem Virus zu leben.

Da China weltweit der größte bzw. zweitgrößte Abnehmer von physischem Gold ist, sollte eine Öffnung und Erholung der chinesischen Wirtschaft für einen starken Nachfrageschub beim Gold sorgen. Insbesondere die chinesische Notenbank gehört zu den wichtigsten Käufern und stockt sukzessive ihre Goldreserven auf. Zentralbanken kauften allein in Q3/2022 ca. 400 Tonnen Gold und erzielten eine der größten Quartalsnachfragen seit Aufzeichnung.

Per Ende Dezember waren die Flows in Gold-ETFs das erste Mal seit Mai wieder zwei Wochen in Folge positiv, getrieben durch eine starke Nachfrage aus den USA. Nachdem Gold im November seinen 8-monatigen Abwärtstrend verlassen hat, sehen wir hier eine klare Trendwende und gehen auch von einer nachhaltig steigenden ETF-Nachfrage aus, die somit den Goldpreis weiter festigt.

In 2023 werden die geopolitischen Risiken voraussichtlich weiterhin erhöht bleiben und sich vielleicht sogar ausweiten, so dass auf Investorenseite weiterhin ein großes Bedürfnis nach Absicherung durch Gold bestehen sollte.

Auch wenn Gold bereits eine fulminante Jahresauftakt-Rallye hingelegt hat, wird es im Jahresverlauf weiterhin gegen einen starken USD und hohe US-Zinsen ankämpfen müssen.

Zusammengefasst spricht aktuell vieles für ein starkes Jahr für Gold im Allgemeinen und Minenaktien im Speziellen. Ich bin der Meinung, dass beide Anlageklassen in diesem Jahr zu den größten Gewinnern gehören könnten.

Disclaimer

Diese Publikation wird Ihnen ausschließlich zu Informationszwecken zur Verfügung gestellt und stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf der in diesem Dokument genannten Investmentfonds dar oder eine Investmentempfehlung.

Vor Durchführung einer Transaktion sollte der jeweilige Fondsprospekt gelesen werden.

Investoren sollten sich vor Durchführung einer Transaktion über rechtliche Bedingungen und steuerliche Konsequenzen der Transaktion informieren, um über Angemessenheit und Konsequenzen des Fondsinvestments urteilen zu können.

Die PUNICA Invest GmbH gibt keine Garantie, weder explizit noch indirekt, und trägt weder Verantwortung noch Haftung für Exaktheit und Vollständigkeit der in diesem Dokument enthaltenen Informationen.

Auf eine Änderung des Inhalts dieses Dokuments muss die PUNICA Invest GmbH nicht hinweisen.

Die PUNICA Invest GmbH ist ferner nicht verpflichtet, die in diesem Dokument enthaltenen Informationen zu aktualisieren oder zu verändern. Angaben zur bisherigen Wertentwicklung erlauben keine Prognosen für die Zukunft. Bei der Berechnung der Wertentwicklung werden weder Vermittlerprovisionen noch die im Zusammenhang mit der Ausgabe und Rücknahme der Fondsanteile angefallenen Kosten berücksichtigt.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.