Zwischen dem 2. Quartal 2023 und dem 2. Quartal 2024 stieg die Betriebskapazität der Rechenzentren in der EMEA-Region um 6,6 Prozent und erreichte 9,3 GW. Allein in der ersten Hälfte des Jahres 2024 kamen rund 256 MW an Kapazität hinzu. Zudem besteht mit 2,6 GW eine starke Entwicklungspipeline und es befinden sich weitere 8 GW in der Planungsphase. Dies markiert ein Gesamtwachstum der Pipeline um 1 GW. Das entspricht einem Zuwachs von 10,5 Prozent seit dem 2. Quartal 2023, so eine aktuelle Untersuchung von Cushman & Wakefield, einem der größten Immobilienberatungsunternehmen weltweit.

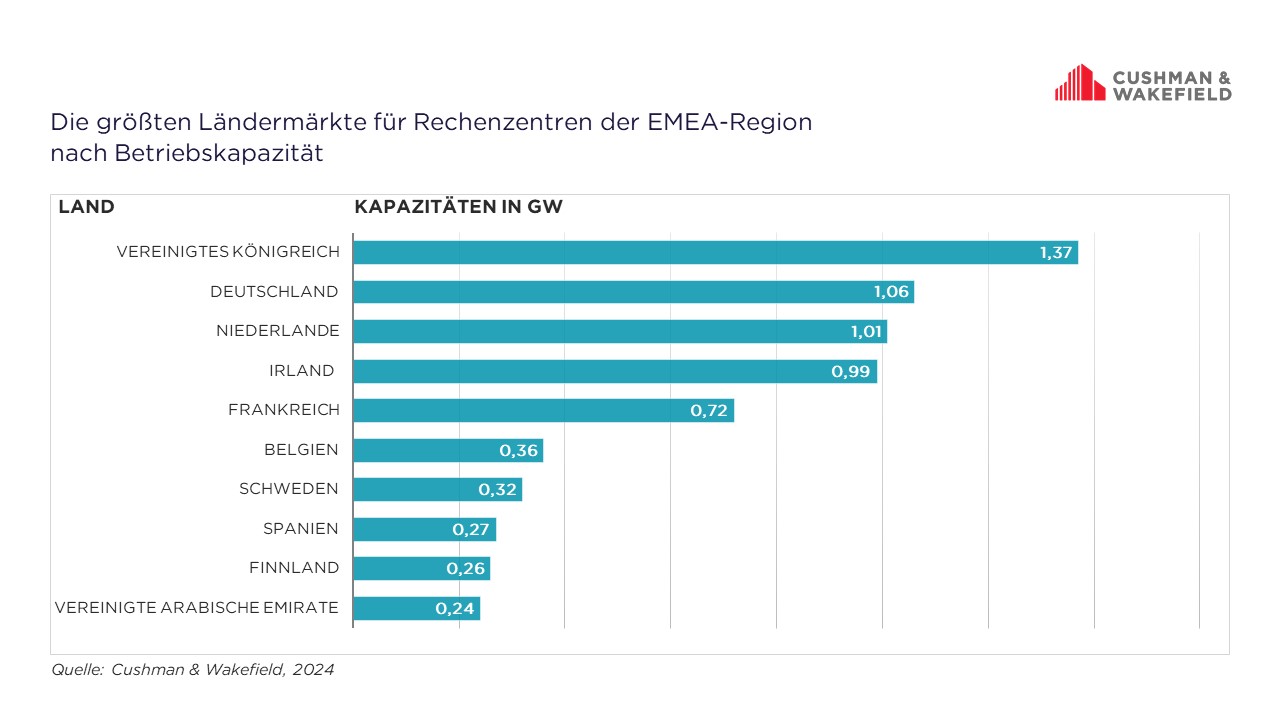

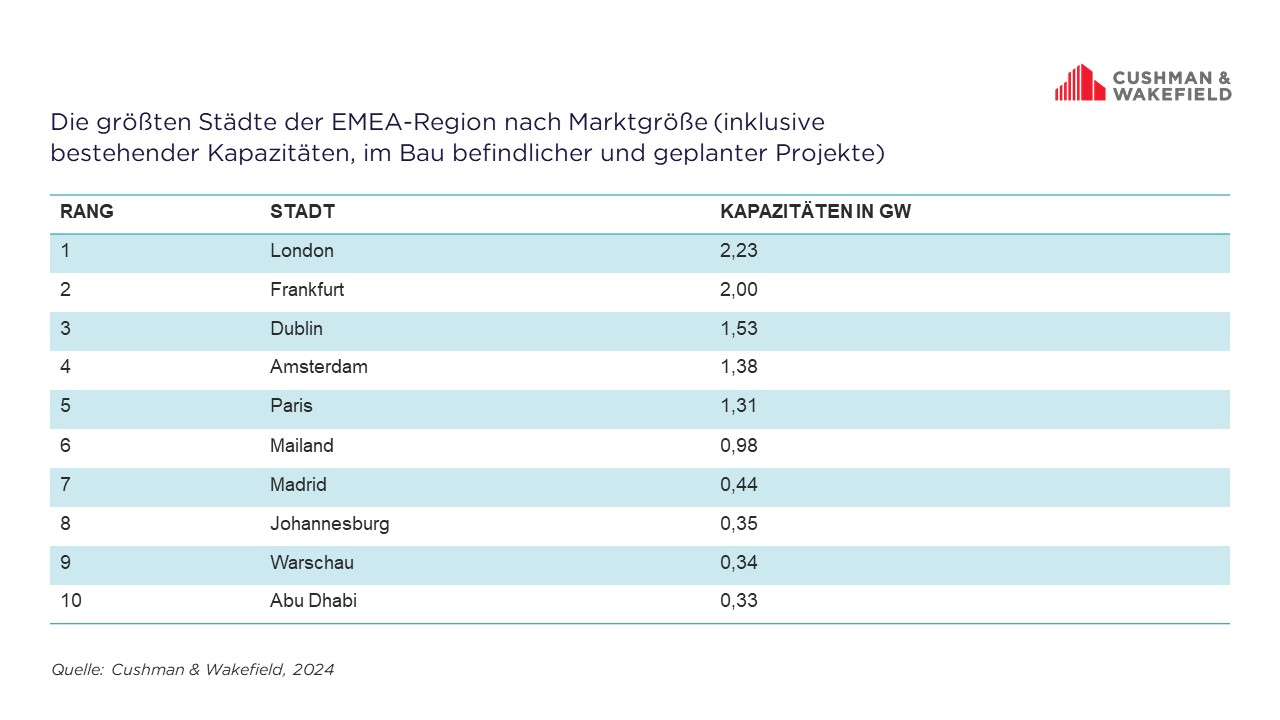

Die FLAP-D-Märkte – Frankfurt, London, Amsterdam, Paris und Dublin – führen weiterhin. London bleibt dabei der größte Rechenzentrumsmarkt in der EMEA-Region. Die Betriebskapazität von 1.062 MW bleibt dabei aber im Vergleich zum 2. Quartal 2023 nahezu unverändert. Jedoch ist die Pipeline geplanter und im Bau befindlicher Projekte um 28 Prozent auf 1.209 MW angewachsen. Die größten Betriebskapazitäten halten die Unternehmen Virtus, Equinix, Ark Data Centres und Digital Realty. Frankfurt liegt mit 2,00 GW Gesamtmarktkapazität (einschließlich geplanter Projekte) knapp hinter London, gefolgt von Dublin, Amsterdam und Paris.

Deutschland im Vergleich zu anderen Märkten

Deutschland ist nach dem Vereinigten Königreich der zweitgrößte Markt mit einer Betriebskapazität von 1,06 GW. Besonders Frankfurt bleibt ein zentraler Standort im sogenannten FLAP-D-Markt (Frankfurt, London, Amsterdam, Paris und Dublin). Die starke Konnektivität mit niedrigen Latenzzeiten und die Rolle Frankfurts als Interconnection-Hub machen die Stadt besonders attraktiv für Unternehmen, die auf effiziente Datenaustauschprozesse angewiesen sind. Allerdings stoßen Betreiber zunehmend auf Herausforderungen wie begrenzte Verfügbarkeit von Flächen und Stromversorgung. Dies hat dazu geführt, dass die Rechenzentrumsinfrastruktur in das weitere Rhein-Main-Gebiet expandiert, insbesondere in Richtung Offenbach, Mainz und Darmstadt.

Simon Jeschioro, Head of Capital Markets & Investment Advisory sowie Leiter des Geschäftsbereichs Specialist Markets bei Cushman & Wakefield, kommentiert: „Der Megatrend ‘alles, überall, auf einmal’ treibt weiterhin die Nachfrage nach zusätzlicher Rechenzentrumskapazität in der gesamten EMEA-Region an. Wir sehen vermehrt Gigawatt-Standorte, die etablierten US-Trends folgen, eine Entwicklung, die wir auch an deutschen Standorten erwarten.“

Verglichen mit anderen Märkten ist Deutschland auch in Bezug auf die Pipeline gut aufgestellt. Mit einer starken Nachfrage nach Rechenzentrumsdienstleistungen, insbesondere durch Hyperscaler und Colocation-Anbieter, bleibt es ein Kernmarkt in Europa. Städte wie Berlin und München weisen Leerstandsquoten von unter 10 Prozent auf, was auf eine starke Nachfrage und begrenzte Verfügbarkeit hinweist.

Entwicklung in anderen Standorten

Mailand hat sich zu einem der am schnellsten wachsenden Märkte entwickelt, mit einer Kapazität von 145 MW und einer enormen Pipeline von 839 MW, was die Stadt als wichtigen digitalen Knotenpunkt im Süden Europas etabliert. Die hohe Nachfrage nach Cloud- und KI-Dienstleistungen treibt diesen Markt voran. Warschau und Zürich wachsen ebenfalls stark und werden zu etablierten Rechenzentrumsstandorten mit Pipeline-Kapazitäten von 339 MW bzw. 278 MW. Mit Pipeline-Kapazitäten von 339 MW beziehungsweise 278 MW haben Warschau und Zürich ebenfalls an Bedeutung gewonnen und sich als qualifizierte Märkte etabliert.

Neue Akteure in der Kategorie von Cushman & Wakefield der aufstrebenden Märkte sind unter anderem Istanbul, Barcelona und Saragossa, wobei letzterer Markt durch Cloud- und KI-Technologien angetrieben wird. Alle Kernmärkte stehen zudem vor Herausforderungen, darunter begrenzte Verfügbarkeit von Flächen, Stromversorgungsengpässe sowie immer strengere Nachhaltigkeitsvorgaben, die erhebliche Kosten- und Zeitaufwände für Betreiber und Investoren nach sich ziehen.

Der vollständige Report kann hier eingesehen werden.

Schaubilder (c) Quelle: Cushman & Wakefield

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.