Die Beschleunigungsphase beim globalen Wirtschaftswachstum ist vorbei. Das globale, reale Wirtschaftswachstum hat sich im ersten Quartal abgeschwächt und stabilisiert sich im zweiten Quartal. Eine Abschwungphase ist derzeit nicht in Sicht. Die Inflation bleibt in den entwickelten Volkswirtschaften niedrig. Allerdings wirken Steuersenkungen und staatliche Ausgabenprogramme inflationär. Das gilt besonders für die USA, wo das Vollbeschäftigungsniveau erreicht wurde.

Der Ausstieg der USA aus der Vereinbarung mit dem Iran führte zu deutlichen Anstiegen beim Ölpreis. In der Eurozone sind die Renditen von zehnjährigen Staatsanleihen auf etwa 50 Basispunkte angestiegen. Italienische Anleihen leiden unter den schwierigen Bemühungen für eine Regierungsbildung. Geldpolitisch muss man sich auf eine Reduktion der sehr expansiven geldpolitischen Haltung einstellen. Die FOMC Projektionen deuten auf ein Leitzinsniveau über dem neutralen Zinssatz für Ende 2020 hin (3,4% vs. 2,8%).

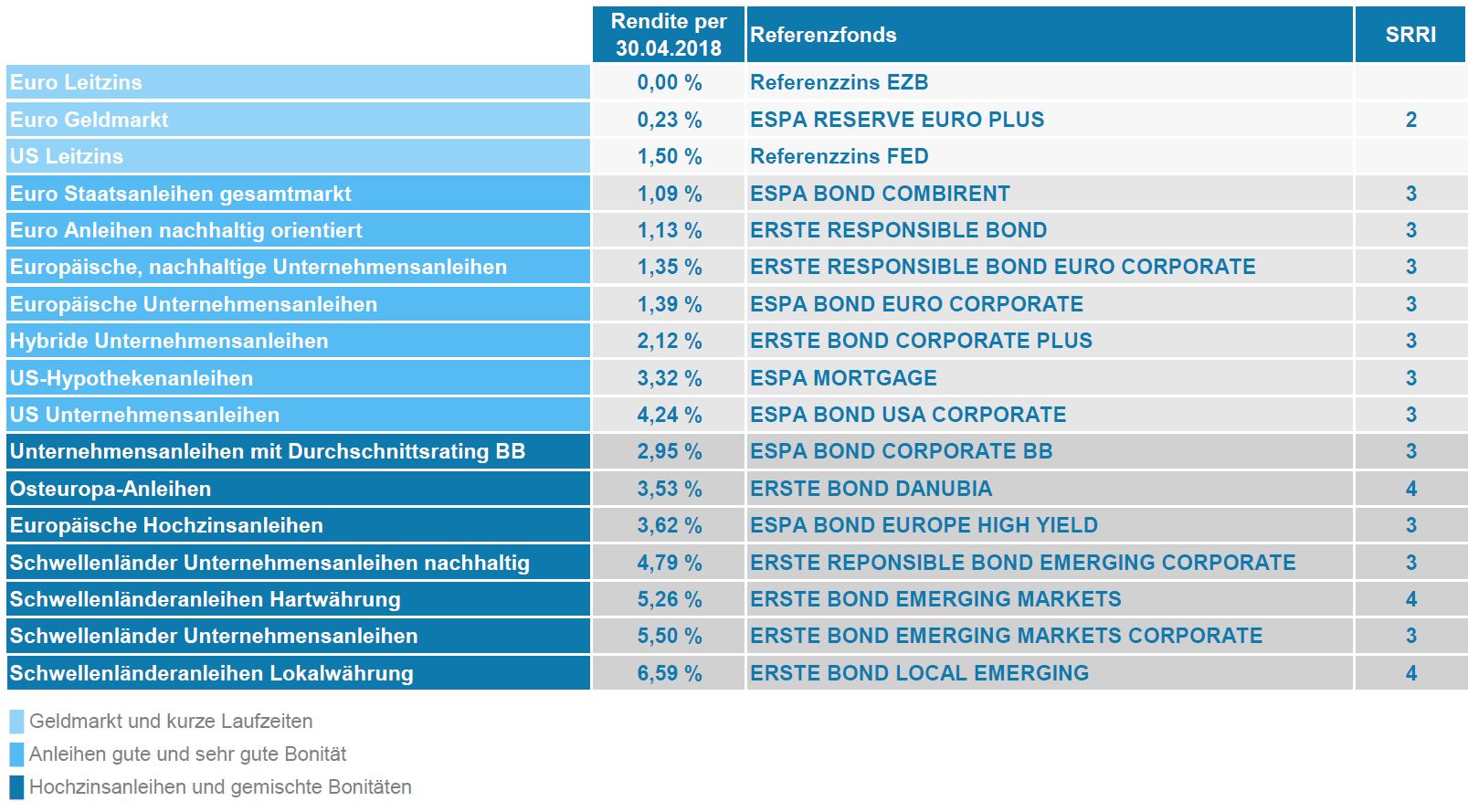

Quelle: ERSTE-SPARINVEST; www.erste-am.at; Daten per 30. April 2018; Fondskennzahl: „Rendite“ – siehe Fußnote 1)

1) Anmerkung: Die Fondskennzahl „Rendite“ entspricht der durchschnittlichen Wertpapierrendite der im Fonds gehaltenen Wertpapiere vor Abzug von Kosten aus der Absicherung von Fremdwährungsrisiken; bitte beachten Sie, dass diese Rendite-Kennzahl nicht der Fondsperformance entspricht. Die Performanceübersicht (Wertentwicklung) der angeführten Fonds finden Sie auf Seite drei in der Übersichtstabelle. In der oben angeführten Tabelle sind auch keine ertragsmindernden Kosten wie die Verwaltungsgebühr oder individuelle Konto– und Depotgebühren berücksichtigt.

2) Die Risikoeinteilung von Investmentfonds erfolgt auf Basis des SRRI-Indikators auf einer Skala von 1 bis 7, wobei 7 die höchste Risikostufe repräsentiert. Die Berechnung basiert auf europäischen regulatorischen Vorschriften und ist integraler Bestandteil der wesentlichen Anlegerinformationen

(Key Investor Document). Die Berechnungsmethode finden Sie auf fondsabc.erste-am.com/srri/

Rendite-Entwicklung von US- und EUR-Staatsanleihen und EUR-Unternehmensanleihen mit guter bis sehr gute Bonität von 04/2013-04/2018 (Europa, USA)

Rendite-Entwicklung von europäischen Hochzinsanleihen im Vergleich zu globalen Hochzinsanleihen und Unternehmensanleihen von Schwellenländern (04/2013-04/2018)

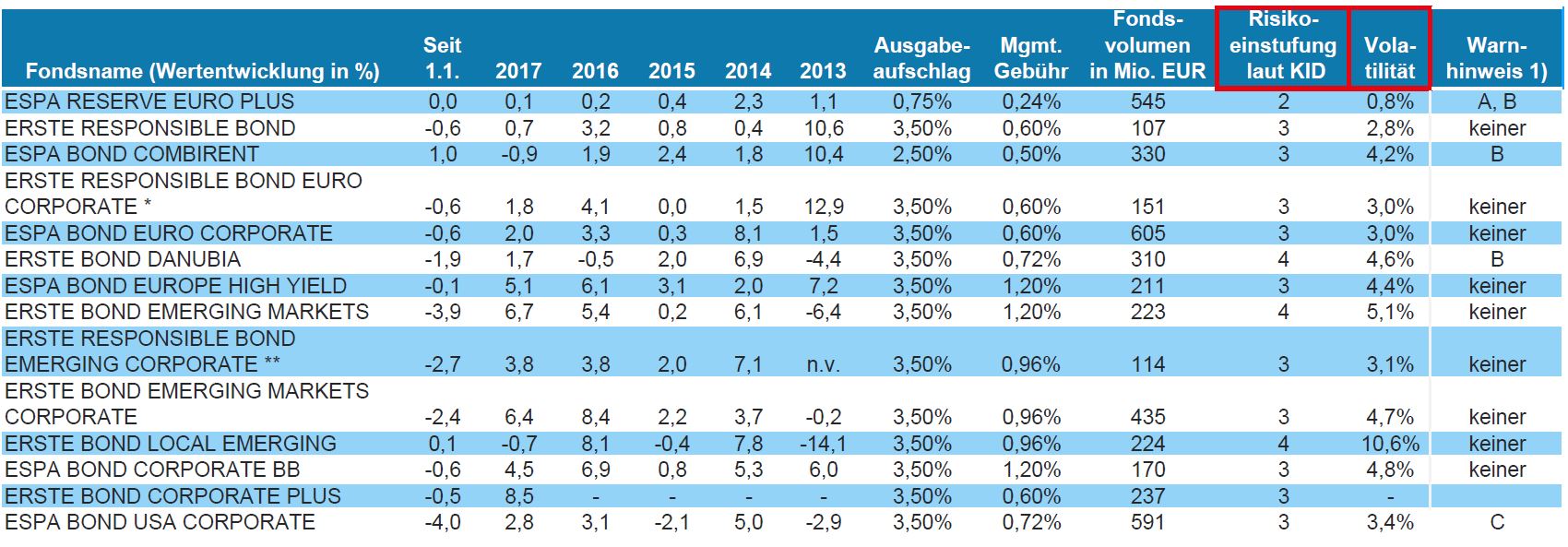

Kennzahlen-Übersicht (mehr Informationen finden Sie unter http://www.erste-am.at/)

Daten per 30. April 2018.

Die Berechnung der Wertentwicklung und Volatilität (3 Jahre) erfolgt lt. OeKB Methode. In der Wertentwicklung ist die Verwaltungsgebühr berücksichtigt. Der bei Kauf anfallende einmalige Ausgabeaufschlag in Höhe von bis zu 3,50 % und andere ertragsmindernde Kosten wie individuelle Konto- und Depotgebühren sind in der Darstellung nicht berücksichtigt. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Hinweis zu den Grafiken:

Die Renditeentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Anlagesegments oder Investmentfonds zu. In der Grafik sind keine Spesen oder Gebühren berücksichtigt.

Wichtige rechtliche Hinweise

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Dieser Beitrag erschien zuerst im Blog der Erste Asset Management.

Mehr Informationen zur Produktpalette der Erste Asset Management finden Sie unter www.erste-am.at.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.