von Roman Swaton, Head of Credits der Erste Asset Management.

Das aktuelle Zinsumfeld liefert für Sparer, die traditionell in Anleihen vorsorgen wollen, wenig Anlass zur Freude. In den Tagen nach dem Weltspartag stimmt diese Tatsache vermutlich noch einmal nachdenklicher.

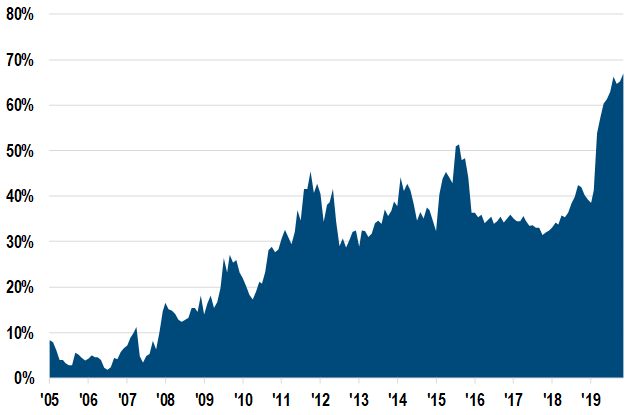

So ist der Anteil von Anleihen, die Renditen von weniger als einem Prozent abwerfen, sukzessive über die Jahre gestiegen. Bei einem breit gestreuten Anleihen-Index wie bspw. dem ICE BofA Global Fixed Income Markets beläuft er sich aktuell auf 66%, was einem historischen Höchstwert entspricht, vergleiche auch Grafik 1. (Der ICE BofA Index umfasst Staatsanleihen, Pfandbriefe, Unternehmens- und Bankanleihen aus den Ländern USA, Japan, Kanada, Australien, EU-Europa sowie UK und Schweiz mit einem Investment Grade-Rating.)

Grafik 1: Anteil der Anleihen mit einer Rendite <1% am globalen Fixed Income-Markt

Quelle: ICE BofA Global Fixed Income Markets Index, 28. Okt. 2020

Quelle: ICE BofA Global Fixed Income Markets Index, 28. Okt. 2020

Rendite bei Hybridanleihen (nachrangige Unternehmensanleihen) mit guten bis sehr guten Bonitäten interessant

Trotz all der expansiven geldpolitischen Maßnahmen seitens der Notenbanken, gibt es noch zumindest eine Fixed Income Subassetklasse mit überschaubarem Kreditrisiko aus entwickelten Volkswirtschaften, wo der Rendite suchende Investor fündig werden kann. Wir denken hier an nachrangige Unternehmensanleihen, wo die nachrangigen Emissionen selbst noch über ein Investment Grade-Rating (gute bis sehr gute Bonität) verfügen.

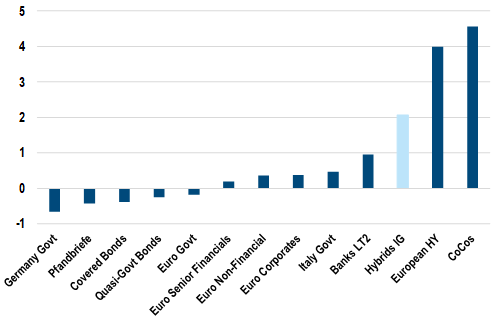

In der Grafik 2 werden diese als „Hybrids IG“ bezeichnet, wobei „IG“ als Abkürzung für Investment Grade steht und bei „Hybrids“ handelt es sich um die englischsprachige Bezeichnung für diesen Anleihentypus ob seiner Zwitterstellung zwischen Fremd- und Eigenkapital. Mit Stichtag 28. Oktober 2020 offerierte der entsprechende Index eine Rendite (effektiv) von 2,07% bei einem überschaubaren Zinsrisiko, charakterisiert anhand einer Duration von 4,28 Jahren.

Verglichen beispielsweise mit einem EMU-Staatsanleihenindex („Euro Govt“ in Grafik 2), wo die Rendite bei minus (sic!) 0,18% liegt, ist das ein nicht geringer Renditeaufschlag. Dieser Renditeaufschlag mutet noch einmal größer an, wenn man das deutlich höhere Zinsrisiko der EMU-Staatsanleihen anhand der Duration von 8,66 Jahren mitberücksichtigt.

Grafik 2: Aktuelle Rendite diverser Fixed Income Assetklassen (EUR ungesichert)

Quelle: ICE BofA Indizes zum 28. Okt. 2020

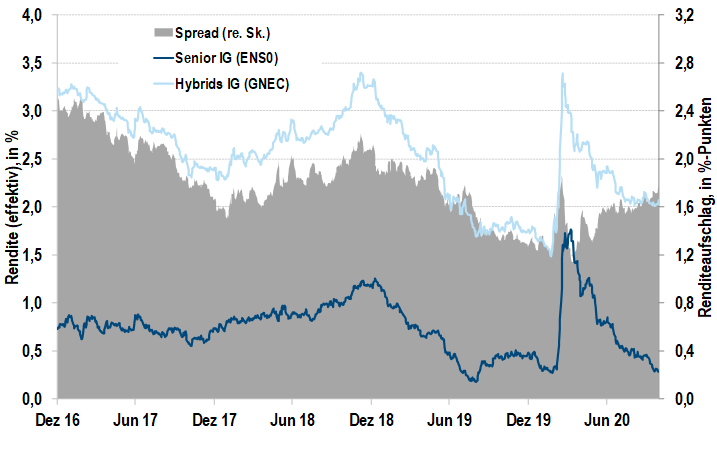

Wie Grafik 3 zeigt, hat sich zuletzt der Renditeaufschlag von nachrangigen Unternehmensanleihen (Hybrids IG) gegenüber vorrangigen Unternehmensanleihen (Non-Financials) im IG-Bereich erhöht. Diese Renditedifferenz ist durch die graue Fläche im Zeitablauf in Grafik 3 veranschaulicht und belief sich zuletzt auf 1,7%-Punkte, wie man an der rechten vertikalen Achse ablesen kann.

Unseres Erachtens sind es vor allem zwei Faktoren, die für den Anstieg der Renditedifferenz seit Ausbruch von Covid-19 Anfang des Jahres verantwortlich sind:

- Senior Unternehmensanleihen mit IG-Rating werden von der EZB im Rahmen ihres sogenannten Corporate Sector Purchase Programme (CSPP) angekauft. Zuletzt belief sich der Bestand bei der EZB auf EUR 245,1Mrd., was ca. 14% der Marktkapitalisierung eines gängigen Index entspricht. Berücksichtigt man nur jene Unternehmensanleihen, die sich überhaupt für das CSPP qualifizieren – es fallen bspw. Nicht-Eurozonen-Emittenten weg -, so wäre diese Quote noch höher.

- Der Hybrid-Markt musste zuletzt einiges Neuangebot verdauen. Denn zahlreiche Neuemissionen in den Monaten September und Oktober lassen das Kalenderjahr 2020 ein Rekordemissionsjahr für nachrangige Unternehmensanleihen werden mit ca. EUR 40Mrd an Neuemissionen.

Grafik 3: Senior Unternehmensanleihen (Non-Financials) versus Nachrangige

Quelle: ICE BofA Indizes

Quelle: ICE BofA Indizes

Fazit: Positives Bild für Hybridanleihen (nachrangige Unternehmensanleihen) mit guter bis sehr guter Bonität

Das technische Bild sollte nun die Assetklasse aber zumindest in naher Zukunft unterstützen. Viele Unternehmen emittieren Aktien statt Hybridkapital (z.B. Energias de Portugal, Vonovia, Unibail-Rodamco). Andere Unternehmen wie BHP Billiton und RWE reduzieren ihr ausstehendes Hybrid-Exposure. Der Hybrid-Markt ist durch eine defensive Branchenstruktur gekennzeichnet. Die beiden Sektoren Versorger und Telekommunikation machen ca. 40% aus.

Im IG-Bereich beläuft sich das Exposure gegenüber Peripherieländern nur auf 6% des Marktes. Trotz Kürzungen von Dividenden und staatlicher Eigenmittelspritzen ist das Risiko von Laufzeitverlängerungen durch Nichtkündigung zum ersten Kündigungstermin gering. Dieses sogenannte Extension-Risiko ist vorwiegend durch Spreadniveaus getrieben. Da wir keine nennenswerte Spreadausweitung sehen, sehen wir auch nur ein überschaubares Extensionrisiko.

Das Risiko von Kuponstundungen betrachten wir ebenfalls als relativ gering. Die im Oktober erlassene Durchführungsverordnung des deutschen Wirtschaftsstabilisierungsfonds beispielsweise untersagt nur die Leistung von Dividenden oder sonstigen Gewinnausschüttungen während der Stabilisierungsmaßnahme, nicht aber Kuponzahlungen. Obendrein unterstützt die Suche nach Rendite diese Assetklasse.

In der Top Down-Perspektive bewerten wir die Assetklasse als attraktiv. In der Bottom Up-Perspektive gilt es selektiv vorzugehen.

ERSTE BOND CORPORATE PLUS

Ein mögliches Produkt, um am Ertragspotenzial von Hybridanleihen (nachrangigen Unternehmensanleihen) zu partizipieren, stellt der Fonds ERSTE BOND CORPORATE PLUS dar. Aus Gründen der Diversifikation werden den Unternehmensanleihen auch Bank- und Versicherungsanleihen im Ausmaß von ca. 25% des Fondsvermögens beigemischt.

Wichtige rechtliche Hinweise

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Dieser Beitrag erschien zuerst im Blog der Erste Asset Management.

Mehr Informationen zur Produktpalette der Erste Asset Management finden Sie unter www.erste-am.at.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.