Trotz weit verbreiteter Sorgen über die wirtschaftlichen Folgen der eskalierenden Handelsspannungen zwischen den USA und ihren Handelspartnern ist das Wachstum überraschend widerstandsfähig geblieben. Ein Grund dafür könnte sein, dass der „Handelskrieg“ weitgehend einseitig geführt wurde – viele Länder haben die Forderungen der USA schnell akzeptiert und damit den Umfang und die Intensität der Vergeltungsmaßnahmen begrenzt.

Dies ist jedoch nicht der einzige Faktor. Die Einführung von Zöllen erfolgte gestaffelt, mit regelmäßigen Pausen und Verzögerungen, sodass Unternehmen Zeit hatten, sich anzupassen und die Auswirkungen abzumildern. Viele haben strategisch vorzeitig Lagerbestände aufgekauft, um die Lieferkette kurzfristig zu begrenzen – dies könnte sich jedoch ändern, wenn die Lagerbestände im Laufe der Zeit abgebaut werden. Auch die Fiskal- und Geldpolitik hat zu einer deutlichen Entlastung beigetragen. Die Steuerreform „One Big Beautiful Bill” gab Unternehmen einen erheblichen Anreiz zu investieren, während die Fed die Zinsen senkte und weitere Lockerungen in Aussicht stellte. Die finanziellen Bedingungen haben sich erheblich entspannt: Die Kreditkosten für Unternehmen sind gesunken, da sich die Kreditspreads verringert haben und die Aktienmärkte angezogen haben.

Interessanterweise hat der US-Dollar nicht wie in der Vergangenheit während eines Handelskrieges an Wert gewonnen. Der Dollar-Index, der die Stärke des US-Dollars gegenüber anderen wichtigen Währungen misst, gab stattdessen gegenüber seinem Höchststand um rund 9 % nach, was den US-Exporteuren Rückenwind verschaffte.

All dies deutet darauf hin, dass zwar die strukturellen Risiken des Protektionismus und der Unsicherheit bestehen bleiben, wir jedoch noch keine nennenswerten wirtschaftlichen Einbußen zu verzeichnen haben. Es ist möglich, dass die tatsächlichen Auswirkungen noch vor uns liegen, aber derzeit zeigen Risikoanlagen kaum Anzeichen von Stress.

Tech-Investitionen als Wachstumsfaktor?

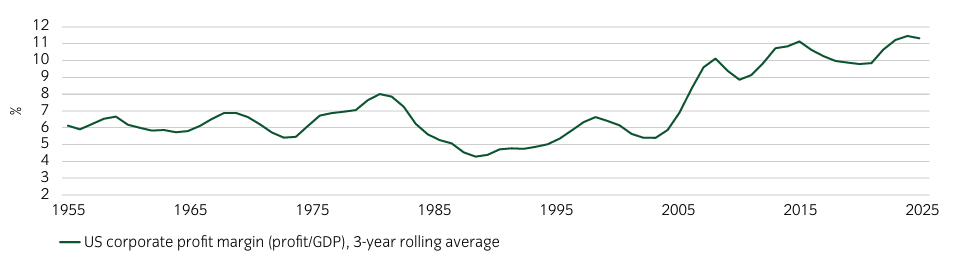

„Eines der bestimmenden Merkmale der letzten Jahre war die bemerkenswerte Stärke der Rentabilität US-amerikanischer Unternehmen“, sagt Matt Merritt, Head of the Multi-Asset Strategy Group bei Insight Investment. Die Gewinnmargen sind im Laufe des 21. Jahrhunderts stetig gestiegen, mit nur kurzen Unterbrechungen während der globalen Finanzkrise und der Pandemie. Hohe und steigende Gewinnmargen haben ein Umfeld geschaffen, in dem Unternehmen ihre Investitionsentscheidungen mit größerer Zuversicht planen konnten, was dazu beigetragen hat, das Wachstum der USA und die Dominanz der Unternehmen zu stützen.

Die Gewinnmargen in den USA befinden sich auf dem höchsten Stand seit 70 Jahren

Die Gewinnmargen in den USA befinden sich auf dem höchsten Stand seit 70 Jahren

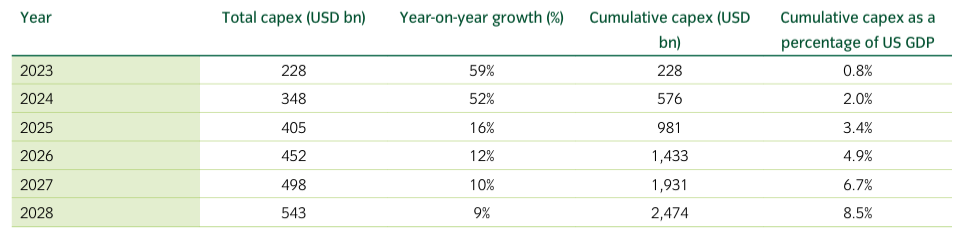

Zu den Hauptnutznießern dieses Anstiegs der Unternehmensrentabilität gehört eine ausgewählte Gruppe von Technologiegiganten. Einige dieser Unternehmen – insbesondere die „Hyperscaler“ wie Alphabet, Amazon, Meta, Microsoft und Oracle – stehen derzeit im Mittelpunkt eines starken langfristigen Wachstumstrends: dem Boom der KI-getriebenen Investitionsausgaben. Diese Unternehmen haben begonnen, die in den letzten zehn Jahren angehäuften Gewinne einzusetzen, um ihre Investitionen in die Infrastruktur zu erhöhen und so der steigenden Nachfrage nach künstlicher Intelligenz und Cloud Computing gerecht zu werden. Diese Beschleunigung der Investitionen begann im Jahr 2023 und wird voraussichtlich mindestens für die nächsten fünf Jahre anhalten, da die Unternehmen auf eine wachsende Zahl technologischer und kommerzieller Anforderungen reagieren.

Erwartete Investitionen von Hyperscalern

Diese Prognosen sind zwar dramatisch, sollten aber mit einer gewissen Skepsis betrachtet werden. Das Kreditanalyse-Team von Insight weist darauf hin, dass die tatsächlichen Investitionszahlen aufgrund doppelter Projektanträge in mehreren Bundesstaaten möglicherweise zu hoch angesetzt sind. Selbst bei einer konservativen Anpassung, beispielsweise einer Reduzierung um 50 %, bleiben die geschätzten Investitionen dennoch so hoch, dass sie einen bedeutenden Einfluss auf das globale Wachstum haben dürften.

Zwar stehen US-Unternehmen im Mittelpunkt dieser Expansion, doch dürfte sich der Wachstumseffekt weltweit auswirken.

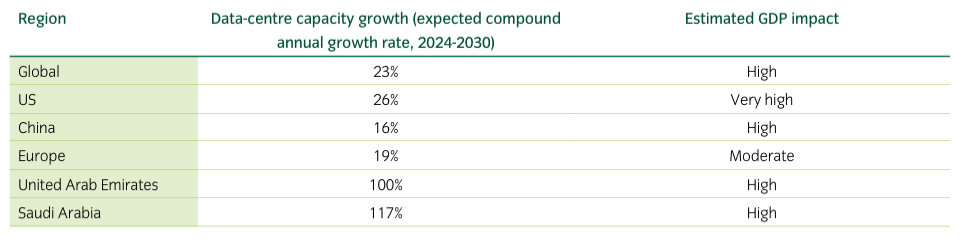

Erwartetes Wachstum der Rechenzentrumskapazität

Obwohl die langfristige Produktivität dieser Investitionen weiterhin umstritten ist, scheinen die kurzfristigen Aussichten durch dieses robuste Investitionsumfeld gestützt zu werden, das dazu beiträgt, die Unsicherheiten im Zusammenhang mit der aktuellen US-Politik auszugleichen. In der Vergangenheit wurden Konjunkturabschwünge in den USA durch einen starken Rückgang der Investitionsausgaben ausgelöst. In jeder Rezession der Nachkriegszeit waren Investitionen durchweg der größte negative Faktor in den Phasen der Kontraktion. Daher sind Veränderungen in der Unternehmensrentabilität – und deren Auswirkungen auf die Investitionsabsichten – wichtige Indikatoren, die es zu beobachten gilt.

Unter Berücksichtigung dieser Faktoren in unserem Anlageansatz bleiben wir hinsichtlich der Aussichten für das kommende Jahr vorsichtig optimistisch, sind uns jedoch bewusst, dass wir die offensichtlichen Abwärtsrisiken gegen die von uns beobachteten Anzeichen für Widerstandsfähigkeit abwägen müssen.

Bild © Insight Investment