Nach dem Rückgang von den Höchstständen von 2022 scheint sich die globale Inflation Anfang 2024 verfestigt zu haben. Mike Biggs, Investmentmanager für Schwellenländeranleihen, ist jedoch der Ansicht, dass die Bedingungen für eine erneute Abwärtsbewegung gegeben sind. Der Experte sieht Chancen bei Schwellenländeranleihen in einem unsicheren Umfeld für das globale Wirtschaftswachstum.

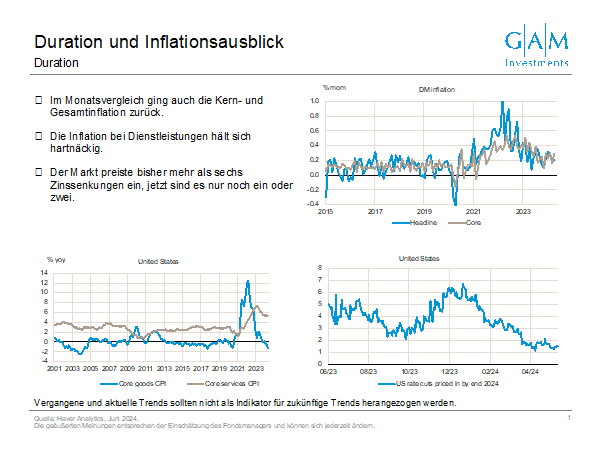

In der zweiten Hälfte des Jahres 2023 war die US-Inflation deutlich niedriger als erwartet, und die Märkte nahmen rasch aggressive Zinssenkungen vorweg. Zu schnell, wie sich herausstellte.

Anfang Januar begannen die Märkte, von den sechs oder sieben Zinssenkungen, die sie eingepreist hatten, Abstand zu nehmen. Als die Inflation unerwartet wieder anstieg, kam es zu einem Abverkauf von US-Staatsanleihen, der sich auch auf riskantere Anlagen wie Schwellenländeranleihen auswirkte. Anfang Juni preisten die Märkte für 2024 nur ein oder zwei Zinssenkungen durch die US-Notenbank ein. Diese dramatische Verschiebung der Erwartungen beruht weitgehend auf der Annahme, dass die anhaltend hohe Inflation von Dauer sein wird. Nach unserer Ansicht könnte sich der Konsens zu weit verschoben haben.

Übertriebener Inflationspessimismus könnte eine Chance sein

Der Markt hat schon einmal zu Unrecht aggressive Zinssenkungen eingepreist, und wir halten es erneut für falsch, alle Zinssenkungen bis auf eine für 2024 vom Tisch zu fegen. Unserer Ansicht nach ist der grundlegende Trend einer rückläufigen Inflation nach wie vor intakt, und die Faktoren für die jüngste Erholung könnten sich als vorübergehend erweisen. In unserem Szenario würde eine geringere Inflation in der zweiten Jahreshälfte 2024 die Zentralbanken in die Lage versetzen, bis zum Jahresende wieder deutlich niedrigere Zinssätze in Aussicht zu stellen, was risikobasierte Anlagen wie Schwellenländeranleihen unterstützen würde.

Inflation: Weniger hartnäckig, wenn man über die Schlagzeilen hinausblickt

Die gestiegenen Inflationsdaten aus dem zweiten Quartal, insbesondere bei den Dienstleistungen, haben einige Anleger verunsichert. Die Stabilisierung der Dienstleistungsinflation ist nicht so sehr ein Indikator für eine überhitzte Wirtschaft, sondern spiegelt vielmehr den Verzögerungseffekt wider, der dadurch entsteht, dass Dienstleistungen wie Kfz-Versicherungen und Mobiltelefonkosten regulatorischen und vertraglichen Verzögerungen unterliegen. Bei den privaten Erhebungen der Wohnungsmieten ist bereits ein Rückgang der Inflation zu erkennen und wir rechnen zu einem späteren Zeitpunkt mit einer Mietinflation im Verbraucherpreisindex. Auf dem US-Arbeitsmarkt deuten die rückläufigen Trends bei den Kündigungszahlen und nachlassende Einstellungsabsichten darauf hin, dass der Lohndruck nachlässt.

Ungeachtet der Möglichkeit gelegentlicher Ausreißer sind die Voraussetzungen für einen Rückgang der Beschäftigtenzahlen in der zweiten Hälfte des Jahres 2024 gegeben. Da sich die Wareninflation bereits ins Negative gedreht hat und die Dienstleistungsinflation von einer Stabilisierung zu einem Rückgang übergehen wird, dürfte sich die Inflation nach unserer Einschätzung in der zweiten Hälfte des Jahres 2024 stärker abkühlen als vom Markt erwartet. In den Schwellenländern sind die Öl- und Düngemittelpreise gesunken, was dazu beigetragen hat, dass die Inflation wieder auf das Niveau von 2013–2018 zurückgegangen ist. Es ist noch gar nicht so lange her, dass sich alle Sorgen machten, dass die letzte Meile auf dem Weg zur Inflation die schwierigste sei; in den Schwellenländern gibt es dafür kaum Anzeichen. Tatsächlich lag die durchschnittliche Differenz zwischen der Inflation in den Schwellenländern und der in den USA in den letzten zehn Jahren bei 1,75 Prozent – jetzt beträgt die Differenz nur noch 0,35 Prozent, was zeigt, wie gut die Schwellenländer in letzter Zeit an der Inflationsfront abgeschnitten haben.

Wachstumsaussichten: Zuckerrausch durch fiskalische Impulse in den USA lässt nach

Im vergangenen Jahr erwarteten wir, dass das Wachstum schwächer ausfallen würde, und zwar vor allem deshalb, weil der Kreditimpuls – unser Maß für die Veränderung des Kreditflusses im Verhältnis zur Größe der Wirtschaft – negativ war. Wir hatten erwartet, dass die überschüssigen Ersparnisse aus den Pandemiejahren die Inlandsnachfrage stützen würden, aber wir hatten nicht mit einem solchen Ausmaß der fiskalischen Impulse gerechnet. Das Haushaltsdefizit stieg auf 6,5 Prozent des BIP (erwartet wurden 4 Prozent) und der IWF schätzt den fiskalischen Impuls auf etwa 2 Prozent des BIP. Dies hätte ausgereicht, um das BIP-Wachstum um 1–2 Prozent zu steigern, und diese Faktoren haben die US-Konjunktur über unsere Erwartungen hinaus ansteigen lassen. Obwohl sich der Kreditzyklus nun zum Positiven wendet, beginnt sich die Wirkung der fiskalischen Impulse umzukehren. Dieser fiskalische Gegenwind könnte zu einem schwächeren Wachstum im Jahr 2024 führen, was ausreichen dürfte, um das aktuelle Thema des Ausnahmestatus der USA, das zur Stärke des US-Dollars beigetragen hat, zu untergraben. Wir erwarten keine substanzielle Schwäche durch die Rücknahme der fiskalischen Impulse, sondern lediglich ein schwächeres Wachstum, das die Fed in ein Dilemma bringt: nicht genug, um sich negativ auf Risikoanlagen auszuwirken, aber genug, um dem Gerede über die Notwendigkeit höherer Zinsen ein Ende zu bereiten.

Wachstumsaussichten außerhalb der USA: bestenfalls mittelmäßig

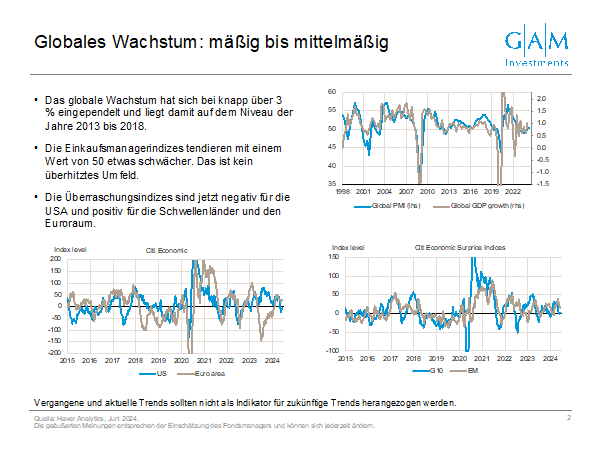

In Europa hat sich der Kreditimpuls positiv entwickelt, aber der Rückenwind durch den Abbau der Spareinlagen ist wahrscheinlich vorbei. In China ist es den Behörden trotz aller Bemühungen nicht gelungen, die Kreditvergabe anzukurbeln, sodass der Kreditimpuls weiterhin bei Null liegt. Chinas Wirtschaftswachstum war im ersten Quartal mit 5,3 Prozent im Jahresvergleich sehr stark, wir erwarten jedoch, dass es im zweiten Quartal deutlich schwächer ausfallen wird. Insgesamt haben sich die weltweiten Einkaufsmanagerindizes bei einem Wert um 50 eingependelt und tendieren damit im Vergleich zu dem, was wir in den letzten zehn Jahren erlebt haben, eher schwach. Das BIP-Wachstum liegt bei etwa 3,3 Prozent und entspricht damit dem eher schwachen Umfeld zwischen 2012 und 2018. Alles in allem sehen wir weder einen Wachstumseinbruch, der es notwendig macht, in einen Modus der Risikoscheu zu schalten, noch berauschende Wachstumsraten, die Zinserhöhungen rechtfertigen.

Obwohl die Reaktion auf die US-Makrodaten sehr positiv war, ist der US-Überraschungsindex negativ, dagegen in Europa, der G10-Gruppe und den Schwellenländern positiv. Insgesamt sind die Wachstumsüberraschungen in den Schwellenländern positiver als in den G10. Sollten sich diese Entwicklungen fortsetzen, würden sie zu einem seitwärts tendierenden bis schwächeren US-Dollar und zu einer Stärkung der Schwellenländerwährungen beitragen.

Wo wir die Anlagechance sehen

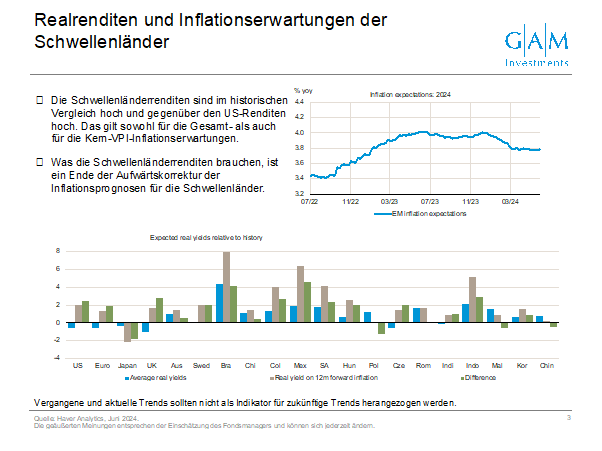

Im vergangenen Jahr wurden die US-Zinssätze gesenkt, der US-Dollar wurde dadurch schwächer und die Schwellenländerwährungen entwickelten sich gut. Das Blatt wendete sich zu Beginn dieses Jahres, weil die Inflation höher ausfiel als erwartet, die Beschäftigtenzahlen robust waren, der US-Dollar anzog und die Renditen stiegen – im bisherigen Jahresverlauf um rund 60 Basispunkte. Daraus ergibt sich eine sehr attraktive Anlagechance in den Schwellenländern. Wie die nachstehende Abbildung zeigt, sind die Renditen der Schwellenländer im historischen Vergleich hoch, umso mehr, wenn die Inflation wie erwartet zurückgeht. Selbst in den USA, Europa und dem Vereinigten Königreich sind die Realrenditen deutlich höher als in den letzten fünf Jahren. Daher rechnen wir mit deutlichen Veränderungen, wenn die Inflation so nachlässt wie von uns erwartet.

Wir sind der Ansicht, dass die stärkeren Wachstumszahlen und der Anstieg der Inflation in den letzten Monaten eine Chance darstellen. Diesmal könnte der jüngste Inflationsanstieg aus den von uns dargelegten Gründen wirklich „vorübergehend“ sein. Wenn wir richtig liegen und von weiteren Faktoren wie einer gewissen Schwäche des US-Dollars unterstützt werden, gehen wir davon aus, dass Long-Durationspositionen und Engagements in Schwellenländerwährungen gute Renditen bringen. Sollten die Zinssätze, wie von uns erwartet, als Reaktion auf die nachlassende Inflation sinken, dürfte ein Szenario, in dem sich das Wachstum stärker als erwartet verlangsamt, der Duration zugute kommen, während Zinssenkungen selbst bei einem weiterhin robusten Wachstum riskantere Anlagen wie Schwellenländerwährungen begünstigen dürften.