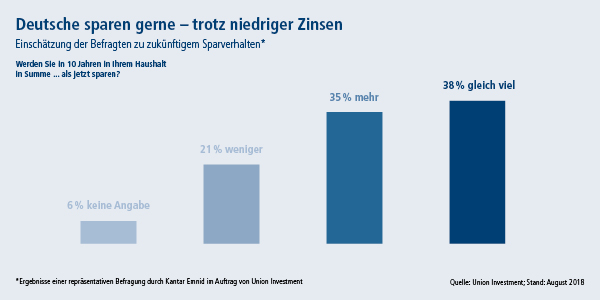

Regelmäßig zu sparen ist für die Deutschen trotz niedriger Zinsen von großer Bedeutung – und wird es auch in Zukunft sein. Drei Viertel der Sparer (73 Prozent) gehen davon aus, in zehn Jahren entweder mehr oder mindestens gleich viel zu sparen wie derzeit. Nur jeder Fünfte (21 Prozent) glaubt, dass er in Zukunft weniger zurücklegen wird als heute. Auch die Nichtsparer geben sich optimistisch: Während 22 Prozent der Deutschen aktuell gar nicht sparen, sind sich 16 Prozent sicher, dass dies auch in 10 Jahren noch der Fall sein wird. Das sind die Ergebnisse einer repräsentativen Befragung von mehr als 3.000 Erwachsenen im Zeitraum von Juni bis August 2018 durch Kantar Emnid im Auftrag von Union Investment.

Passend zum Weltspartag zeigen die Zahlen, dass die Menschen auch ohne Zinseszins weiter vom Sinn des Sparens überzeugt sind. Das Erfreuliche daran ist, dass dies über alle Einkommens- und Altersgruppen hinweg gilt. Sparen liegt nach wie vor im Trend“, sagt Giovanni Gay, Geschäftsführer bei Union Investment. Dabei sind sich die Sparer einig, dass das heutige Sparverhalten ihre finanziellen Möglichkeiten in der Zukunft positiv beeinflusst. Annähernd zwei Drittel der Befragten (64 Prozent) sehen das Sparen trotz niedriger Zinsen als Instrument, um sich in zehn Jahren etwas leisten zu können. Insbesondere jüngere Menschen sind überdurchschnittlich oft der Überzeugung, dass sich das Sparen in dieser Weise auszahlt. Rund 70 Prozent der 18- bis 24-Jährigen sehen im Sparen ein Instrument, um sich später einmal mehr leisten zu können. „Es ist schon bemerkenswert, dass der Nutzen des Sparens gerade auch von jüngeren Menschen im Niedrigzinsumfeld nicht angezweifelt wird“, sagt Gay.

Hohe Sparquote bei Menschen mit niedrigem Haushaltsnettoeinkommen

Beim Blick auf das Sparverhalten fällt ins Auge, dass unter Menschen mit niedrigem Haushaltsnettoeinkommen (weniger als 1.000 Euro) der Anteil der Nichtsparer mit 56 Prozent erwartungsgemäß größer ist als bei höheren Einkommen. Aber wer auch mit wenig Geld in der Tasche das Sparen für sich entdeckt hat, spart im Verhältnis mehr. So schaffen es Sparer mit einem Haushaltsnettoeinkommen unter 1.000 Euro 14 Prozent davon beiseite zu legen. 34 Prozent sparen sogar Monat für Monat Geld. Wer im Haushalt zwischen 1.000 und 4.000 Euro monatlich zur Verfügung hat, spart in der Regel 11 Prozent davon. Mit steigendem Einkommen steigt der Anteil derer, die es schaffen, monatlich zu sparen kontinuierlich an.

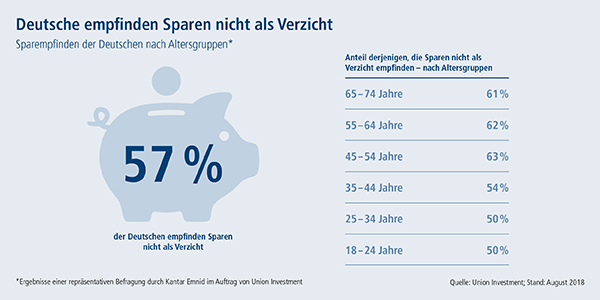

Sparen wird nicht als Verzicht empfunden

Für die meisten Menschen (57 Prozent) geht Sparen nicht mit dem Gefühl einher, dafür auf etwas verzichten zu müssen.

Selbst in der jüngeren Altersgruppe zwischen 18 und 24 Jahren, der ja häufig ein schwieriger Zugang zum Sparen nachgesagt wird, spart immerhin noch jeder Zweite (50 Prozent) ohne den Eindruck, sich deswegen einschränken zu müssen. Bei den 45- bis 54-Jährigen sind es knapp zwei Drittel der Befragten (63 Prozent).

Sparer bleiben bei gewohnten Finanzprodukten

Bei der Frage nach dem „Wie“ möchten die deutschen Sparer offensichtlich auf Bewährtes oder Gewohntes nicht verzichten. Fragt man sie nach den Anlageformen, mit denen sie heute sparen, setzen die meisten weiterhin auf Sparbuch oder Tagesgeld (49 Prozent) und auf das Girokonto (32 Prozent). Fonds nutzen aktuell 13 Prozent der Deutschen, um Geld beiseite zu legen.

Trotz der niedrigen Zinsen möchten die Anleger ihre Sparform jedoch auch in den kommenden zehn Jahren kaum ändern. Denn der Anteil derer, die auch in der nächsten Dekade weiter auf ihr Sparbuch bzw. das Tagesgeld als Anlageform setzen will, bleibt gleich hoch. Auch das Girokonto bleibt für 32 Prozent der Befragten das Finanzprodukt ihrer Wahl. „Die Zahlen zeigen, dass Sparer weiter überzeugt sind, das Richtige zu tun. Aber sie zeigen leider auch, dass bei der Wahl ihrer Mittel vieles beim Alten bleibt. Hier lassen die Sparer vor dem Hintergrund des Niedrigzinsumfeldes viel Potenzial liegen, könnten aber sicherlich gemeinsam mit einem Berater als Impulsgeber für eine Evolution des Sparens, effizientere Wege beschreiten“, betont Gay.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.