von Gerhard Winzer, Chefvolkswirt der Erste Asset Management.

Das Arsenal an Werkzeugen, die einer Zentralbank zur Bekämpfung einer Rezession zur Verfügung stehen, ist ziemlich leer geräumt. Damit steigt der Druck auf die Fiskalpolitik, einen größeren Anteil in der Steuerung der Konjunktur zu übernehmen.

Nach dem abgetretenen Präsidenten der Europäischen Zentralbank, Mario Draghi, hat auch der scheidende Gouverneur der Zentralbank im Vereinigten Königreich (Bank of England), Mark Carney, auf die Gefahr hingewiesen, dass Zentralbanken nicht mehr in der Lage sein würden, dem nächsten größeren Abschwung ausreichend mit Leitzinssenkungen zu begegnen.

Niedriges Zinsniveau

Der Ausgangspunkt ist das außerordentlich niedrige Zinsniveau. Der neutrale Zinssatz ist deutlich auf ein sehr niedriges Niveau gefallen. Der neutrale Zinssatz ist jener Zinssatz, der weder unterstützend noch restriktiv auf das Bruttoinlandsprodukt wirkt und im Einklang mit Vollbeschäftigung und einer stabil niedrigen Inflation ist.

Dieser Zinssatz ist einer der wichtigsten Bausteine in der Volkswirtschaftslehre, aber naturgemäß nur mit einer erheblichen Unsicherheit zu schätzen. Einer der bekanntesten Schätzungen zufolge (Laubach / Williams von der US-amerikanischen Zentralbank) beträgt er für die USA 0,61 Prozent und für die Eurozone 0,2 Prozent. Dieser Zinssatz ist ein realer Zinssatz, wird bereinigt um die Inflation.

Dazu kommt, dass der neutrale Zinssatz nicht notwendigerweise der Leitzinssatz einer Zentralbank, sondern eher die Verzinsung eines globalen Portfolios von Staatsanleihen ist. Denn das Ausmaß von allen Finanzprodukten ergibt auf globaler Ebene mittlerweile einen Wert von 400.000 Milliarden US-Dollar. Das übersteigt um das Fünffache das globale Bruttoinlandsprodukt von 80.000 Milliarden US-Dollar und verdeutlicht, warum die negative Rückkopplung von Kursrückgänge bei Wertpapieren auf das Bruttoinlandsprodukt berücksichtigt werden muss.

Die Rendite eines Index globaler Staatsanleihen (Bloomberg / Barclays) beträgt im 10-Jahres-Durchschnitt 1,4 Prozent. Abzüglich der durchschnittlichen Inflation im OECD-Raum (1,9‘Prozent p.a.) ergäbe das eine Schätzung für den realen neutralen Zinssatz auf globaler Ebene von -0,5 Prozent.

Schlussfolgerung: Der nominelle Zinssatz kann nicht mehr viel fallen. Und der reale Zinssatz fällt nur dann substanziell, wenn die Inflation deutlich steigt. Die expansiven Geldpolitiken alleine werden wahrscheinlich nicht ausreichen, um vom Risiko-Szenario einer säkularen Stagnation wegzukommen (anhaltend niedriges Wirtschaftswachstum, erhöhte Arbeitslosigkeit, niedrige Inflation, niedrige Zinsen, niedriges Wachstum der Unternehmensgewinne).

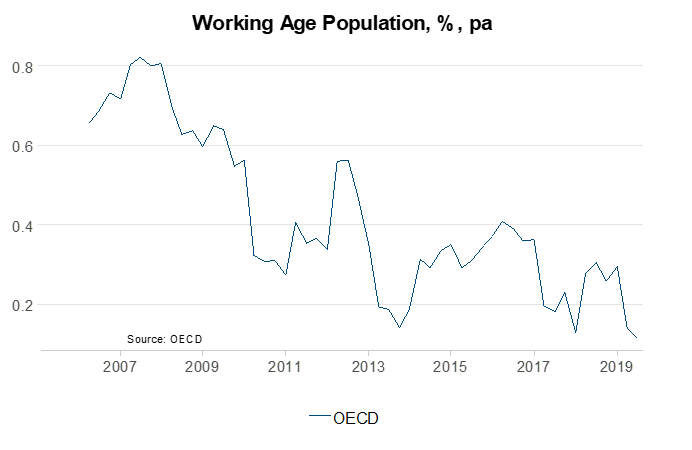

Gefallenes Wachstum der arbeitsfähigen Bevölkerung

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Niedrige Investitionen

Der Zinssatz ist der Preis für Kapital. Wenn der Zinssatz niedrig ist, gibt es auf globaler Ebene entweder zu viel Kapital oder zu wenig Investitionen.

6 Gründe für das deutliche gefallene Zinsniveau

- Demografie: Der bedeutendste Einflussfaktor ist die demografische Entwicklung. Das Wachstum der arbeitsfähigen Bevölkerung fällt seit vielen Jahren. Mittlerweile stagniert diese Bevölkerungsgruppe im OECD-Raum nur noch. Das bedeutet unter anderem eine geringere Notwendigkeit an Investitionen. Erst auf die lange Sicht könnte die Überalterung der Gesellschaft ein ansteigendes Zinsniveau bewirken, wenn die Pensionisten die Sparquote verringern.

- Digitalisierung: Diese benötigt weniger Investitionen im Vergleich zu früheren Innovationen und ist disruptiv (ersetzt bestehende Unternehmen und Strukturen).

- Produktivität: Ähnlich wie bei der demografischen Entwicklung bedeutet ein fallendes Produktivitätswachstum anfangs eine geringere Nachfrage (Konsum und Investitionen). Erst langfristig könnte das gefallene Produktivitätswachstum zu einem Anstieg der Inflation (und der Zinsen) führen.

- Investitionen: Die niedrige Investitionstätigkeit ist ein wesentlicher Grund für das niedrige Zinsniveau. Der stark steigende Bedarf von Investitionen in den Umweltbereich könnte tatsächlich ein „Game Changer“ sein.

- Ungleichheit: Die Einkommensunterschiede zwischen den unteren und oberen Einkommensgruppen haben zugenommen. Das hat den Spardruck in den unteren Einkommensgruppen erhöht. Auch hier könnte es langfristig betrachtet zu einer Trendumkehr kommen. Denn die zunehmende Ungleichheit ist einer der wichtigsten Gründe für die zahlreichen populistischen Bewegungen. In der Tendenz bedeuten sie eine inflationäre Politik (Anti-Globalisierung, höhere Budgetdefizite). Für die etablierten Regierungen steigt der Anreiz, die Budgetdefizite auszuweiten, um nicht abgewählt zu werden.

- Schulden: Die angestiegenen Staatsschulden haben im OECD-Raum bis vor kurzem für eine restriktive Fiskalpolitik gesorgt, sprich: das Wirtschaftswachstum gedämpft: Das um den Wirtschaftszyklus bereinigte Budgetdefizit ist im OECD-Raum von 2010 (-5 Prozent vom Bruttoinlandsprodukt) bis 2017 (-0,03 Prozent vom BIP) deutlich gesunken. Danach ist eine leichte Ausweitung der Defizite zwei Jahre in Folge auf 1,4 Prozent im Jahr 2019 erfolgt.

Struktureller Anstieg der Budgetdefizite

Argumente, die gegen eine strukturelle Ausweitung der Budgetdefizite angeführt werden:

- Es besteht eine Notwendigkeit für die „kreative Zerstörung“ (alte Unternehmen werden durch neue ersetzt).

- Konsumenten würden die Sparquote erhöhen, wenn die Budgetdefizite ansteigen (wahrscheinlich noch nie geschehen).

- Die Schulden müssen von der nächsten Generation zurückgezahlt werden (deflationäre Wirkung), erhöhen die Verletzlichkeit in einer Krise, verringern den budgetären Spielraum und könnten auf lange Sicht das Vertrauen in die Währung beeinträchtigen.

Die Kritikpunkte treffen nur teilweise zu und übersehen zwei wichtige Gesichtspunkte: Solange das Zinsniveau unter dem nominellen Wirtschaftswachstum liegt, ist die Schuldendynamik nachhaltig. Das heißt, es besteht ein struktureller Spielraum für die Bekämpfung des Klimawandels (höhere strukturelle Budgetdefizite).

Zyklische Budgetpolitik

Zudem berühren die obigen Kreditpunkte nicht die Kernaussage der beiden Zentralbank-Chefs, Draghi und Carney, die eine zyklische Fiskalpolitik als Ersatz für die mangelnde Effektivität der (zyklischen) Geldpolitik meinen. Ausweitung der Budgetdefizite im konjunkturellen Abschwung, Verringerung der Defizite im Aufschwung.

Dieses Werkzeug ist bis dato noch mangelhaft ausgebildet. Die sogenannten automatischen Stabilisatoren wirken (zum Beispiel: Anstieg der Arbeitslosenversicherung in der Rezession), reichen aber nicht aus. Zudem wird auf die Verringerung des Defizits gerne vergessen. Der Bedarf für eine zyklische Budgetpolitik ist jedenfalls angestiegen.

Wichtige rechtliche Hinweise

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Dieser Beitrag erschien zuerst im Blog der Erste Asset Management.

Mehr Informationen zur Produktpalette der Erste Asset Management finden Sie unter www.erste-am.at.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.