Die türkische Lira spiegelt die schwierige Situation in der sich die Türkei derzeit befindet wieder. Alleine in diesem Jahr verlor die Währung mehr als 45% an Wert. Ein Interview-Update mit Anton Hauser, Senior Fondsmanager Osteuropa Anleihen der Erste Asset Management.

Die Rendite der 5-jährigen Lokalwährungsanleihe stieg um fast 1000 Basispunkte auf 22,4%. Die Zinsdifferenz (Spread) zwischen türkischen Staatsanleihen und US-Dollar-denominierten Staatsanleihen weitete sich um 165 Basispunkte auf 455 Basispunkte aus (Anmerkung: 100 Basispunkte = 1%-Punkt).

Was steckt hinter dieser Entwicklung?

Ein massives Leistungsbilanzdefizit, hohe kurzfristige Staatsverschuldung, eine zu lockere Geldpolitik sowie politisches Risiko führten zu einer Vertrauenskrise bei den internationalen Investoren.

Neben den Zweifeln an der Unabhängigkeit der Zentralbank hat die jüngste Verschlechterung der Beziehungen zwischen den USA und der Türkei die türkische Lira weiter unter Druck gebracht. Die Verhängung von Sanktionen, als solche an sich von wenig Bedeutung, erhöhen das Risiko, dass sich die Beziehungen der Türkei zu internationalen Geldgebern in den nächster Zeit erheblich schwieriger gestalten könnten.

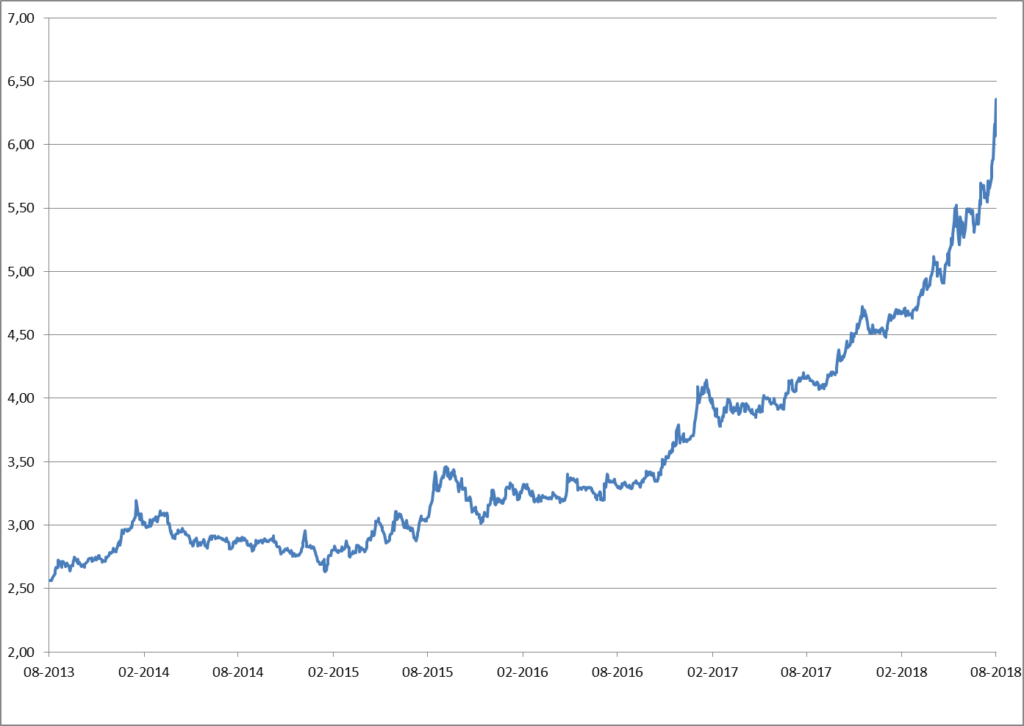

Wechselkurs Türkische Lire im Vergleich zum Euro (- 5 Jahre)

Quelle: Teletrader.com; per 9.8.2018; 08:46 Uhr

Wie stark ist die Türkei von externen Investoren abhängig?

Der externe Bruttofinanzierungsbedarf der Türkei ist mit 182 Milliarden US-Dollar fällig werdenden Auslandsschulden über die nächsten 12 Monate sehr hoch. Hinzu kommt ein hauptsächlich vom hohen Ölpreis verursachtes Leistungsbilanzdefizit von ungefähr 55 Mrd. USD, und ein Fremdwährungsungleichgewicht im Unternehmenssektor von 222 Mrd. USD. Dem stehen Nettofremdwährungsreserven der Zentralbank von lediglich 34 Mrd. USD gegenüber.

Die Fremdwährungsverbindlichkeiten der Türkei sind somit bei weitem nicht durch eigene Reserven gedeckt. Während diese Ungleichgewichte an und für sich nichts Neues sind und die Finanzierung der Defizite sich bis jetzt als ziemlich stabil erwiesen hat, bringen sie die Türkei in einem Umfeld steigender US-Zinsen doch in eine recht exponierte Lage.

Welche Auswirkung hat die Währungsabwertung?

Die zunehmenden Befürchtungen über eine harte Landung haben die Asset-Qualität der Banken in den Fokus gerückt. Steigende Zinsen als zusätzlicher Kostenfaktor bei privaten Haushalten, sowie die steigende Zins- und Rückzahlungslast bei in Fremdwährung verschuldeten Unternehmen die nicht ausreichend Fremdwährungseinnahmen generieren, sollten zu einem Anstieg bei den notleidenden Krediten führen.

Derzeit befindet sich allerdings der Anteil der notleidenden Kredite mit 2,8% aller ausstehenden Kredite auf einem niedrigen Niveau. Zusätzlich ist der türkische Bankensektor sehr gut kapitalisiert und somit gut gegen allfällige Kreditausfälle gewappnet.

Der einzige Sektor, der von der Abwertung profitieren könnte ist die Tourismusbranche. Reisen in die Türkei werden für europäische Urlauber günstiger.

Wie lautet Ihre aktuelle Einschätzung?

Unserer Ansicht nach ist es zu früh, um auf „positiv“ für türkische Rentenwerte und die Währung umzuschwenken. Die massiven externen Ungleichgewichte des Landes, sowohl hinsichtlich Stromgrößen (Leistungsbilanz) als auch Bestandsgrößen (signifikante Fremdwährungsverschuldung), waren die Schlüsselfaktoren für die Ausweitung der Spreads um 165 BP auf 455 BP über das Jahr. In Anbetracht des substanziellen Refinanzierungsbedarfs in den kommenden zwölf Monaten, des herausfordernden internationalen Umfelds und der Neigung der Regierung zu unorthodoxer Politik, was sich nach den Wahlen eher nicht ändern wird, behalten wir unsere defensive Position bei.

Bei Hartwährungsinstrumenten ist unsere Positionierung von Anleihen mit kurzer Restlaufzeit und niedrigen Cash-Preisen gekennzeichnet. Lokalwährungsanleihen sowie die türkische Lira haben in der Zwischenzeit scheinbar attraktive Niveaus erreicht. Der reale effektive Wechselkurs ist in den letzten zwei Jahren um mehr als 20% auf historisch niedrige Niveaus gefallen. Gleichzeitig befinden sich die Realzinsen in einer Bandbreite von 4 bis 5%, was sowohl im Vergleich zur eigenen Historie als auch relativ zu anderen Schwellenländern hoch ist.

Was ist ihr Fazit?

Unserer Ansicht nach sind die Risikoprämien nach wie vor vertretbar und könnten sich in Anbetracht der derzeitigen wirtschaftlichen Unsicherheiten sogar noch ausweiten. Weitere fiskalische Expansion zwecks Unterstützung langfristiger Wachstumsziele (oder kurzfristiger, politisch motivierter Wahlversprechen) sind nicht auszuschließen, während die Verlangsamung des globalen Liquiditätswachstums in Verbindung mit den externen Ungleichgewichten der Landes sowie der Inflationsdruck die Zinsen im Inland weiter nach oben treiben könnten.

Wir sind auf ein derartiges Szenario vorbereitet und behalten unsere defensive Haltung gegenüber der türkischen Lira und Lokalwährungsanleihen bei.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Dieser Beitrag erschien zuerst im Blog der Erste Asset Management.

Mehr Informationen zur Produktpalette der Erste Asset Management finden Sie unter www.erste-am.at.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.