von Pierre Debru, Director Research bei WisdomTree.

Beim Eintritt in das vierte Quartal eines buchstäblich unglaublichen Jahres scheint die Welt auf das nächste „Ding“ zu warten. Die Anleger hatten bereits mit dem schnellsten Bärenmarkt der Geschichte, der schnellsten Erholung, einem Technologieboom zu kämpfen… Was kommt jetzt?

Wenn man den Marktteilnehmern zuhört und insbesondere den Markt des CBOE Volatility Index (VIX) betrachtet, scheint es, dass als Nächstes eine höhere Volatilität eintreten könnte. Angesichts eines erneuten Anstiegs der COVID-19-Infektionen und der bevorstehenden US-Wahlen wäre dies nicht sehr überraschend.

Volatilität ist normalerweise das Aushängeschild für Unvorhersehbarkeit. Änderungen im VIX-Regime sind bekanntermaßen schwer vorhersehbar. Ausnahmsweise wurden wir hinsichtlich der Volatilität vielleicht vorgewarnt. Um sich auf das vierte Quartal vorzubereiten, konnten Anleger zurückblicken, was historisch funktioniert hat und was nicht.

Unserer eigenen Analyse zufolge eignen sich einige Strategien besser für eine Zeit erhöhter Volatilität und erhöhten Risikos:

- Bei den Aktienstrategien zeichnet sich Quality durch ein ausgewogenes Performance-Profil aus, das Portfolios bei steigendem Risiko schützt und von der nachfolgenden Normalisierungsphase profitieren lässt.

- Diversifizierende Anlagen wie Gold- und Long Duration-Staatsanleihen stellen in der Regel einen sehr guten Puffer dar – sowohl vor, während und nach dem Anstieg von Volatilität.

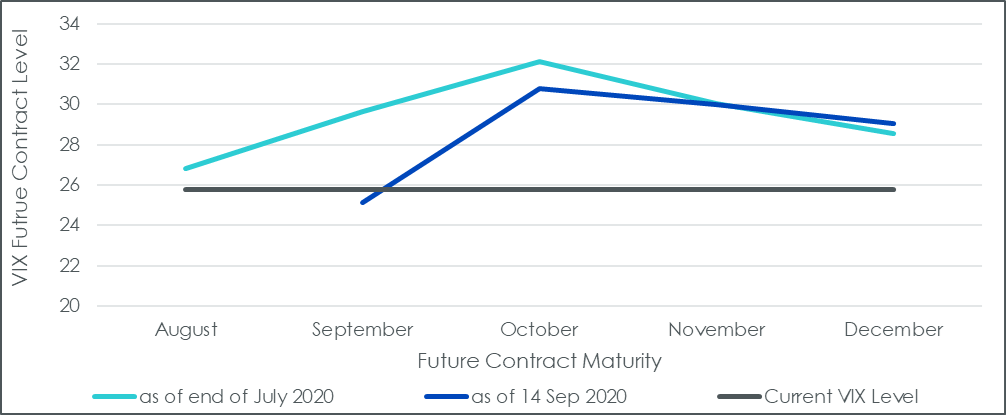

Der Markt erwartet für die Monate Oktober und November starke Schwankungen

2020 hat sich als ein Jahr mit hoher Volatilität erwiesen, aber die zukunftsorientierten Volatilitätshändler gestalten die Preise und bestimmen diese im Vorfeld eines noch volatileren Herbstes. Ausgehend von einem VIX bei derzeit 25 (Stand 14. September) sehen Händler auf Sicht der folgenden Wochen ein Niveau von über 30. Ob diese erhöhte Volatilität das Ergebnis eines Anstiegs der Coronavirus-Infektionen, Unsicherheiten in Bezug auf einen möglichen Impfstoff, umstrittenen US-Wahlen oder Anzeichen von Schwächen bei der aktuellen technikgesteuerten Rallye ist, ändert nichts an der nüchternen Botschaft an die Anleger: „Bereiten Sie sich vor!“

Quelle: WisdomTree, Bloomberg. Stand am 14. Sept. 2020. Die historische Wertentwicklung ist kein Maßstab für zukünftige Ergebnisse, da der Wert jeder Anlage fallen kann.

Welche Vermögenswerte widerstanden dem jüngsten Volatilitätsanstieg am besten: Gold, Staatsanleihen mit langer Laufzeit und Qualität

Angenommen die Volatilität kommt, wie sieht dann eine kluge Wahl für ein Portfolio aus? Wie kann man es in einer solchen Periode schützen und profitieren lassen? Wie immer ist die Historie ein ausgezeichneter Lehrer.

In diesem Blog wollen wir das Verhalten verschiedener Vermögenswerte in Bezug auf Änderungen der Volatilitätsregime untersuchen, d. h. vor, während und nach dem Volatilitätsanstieg selbst. Dazu betrachten wir 3 verschiedene Zeiträume:

- die 2 Monate, die einem täglichen Anstieg des VIX vorausgehen

- die 2 Monate, die auf einen täglichen Anstieg des VIX folgen

- die einen täglichen Anstieg im VIX umgebenden 4 Monate (2 Monate vor und 2 Monate nach)

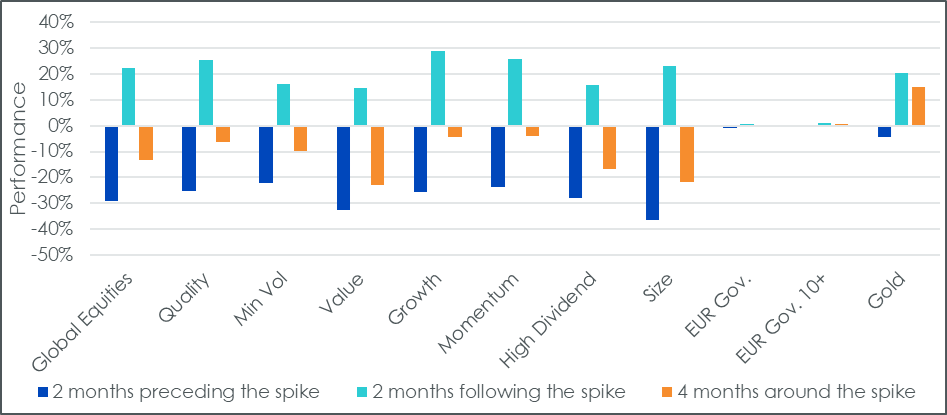

Schauen wir uns im ersten Schritt an, was in diesem Jahr um den größten Volatilitätsanstieg (+24,86 am 16. März 2020) herum passiert ist.

In Abbildung 2 stellen wir fest, dass Staatsanleihen, Gold und Min Volatility die stärksten Performer vor dem Anstieg des VIX waren. Nach dem Anstieg lagen Gold, Wachstum und dann Momentum und Qualität auf dem dritten Platz, aber Gold zeigte die beste Performance. Dies sind zwei sehr unterschiedliche Listen; die eine ist eher defensiver und die andere zyklischer. Welcher Vermögenswert hat sich also über den gesamten Zeitraum am besten entwickelt?

Im Multi-Asset-Bereich profitierte Gold natürlich am meisten, da es sowohl unter den Top 3 war als auch von seinem Allwetterverhalten profitierte. Kurz darauf folgten Staatsanleihen mit langer Laufzeit. In der Aktienwelt haben Momentum, Wachstum und Qualität am besten abgeschnitten. Momentum und Wachstum wurden durch die Tech-Rallye im zweiten und dritten Quartal vorangetrieben, und Quality profitierte von seinem ausgewogenen Profil, das sich vor und nach dem Anstieg gut entwickelte.

Abbildung 2: Wertentwicklung der Vermögenswerte um die Volatilitätsspitze am 16. März 2020

Quelle: WisdomTree, Bloomberg. 16. Januar 2020 und 16. Mai 2020. Alle Erträge sind in Euro. Weitere Details zu den am Ende dieses Blogs verwendeten Indizes. Die historische Wertentwicklung ist kein Maßstab für zukünftige Ergebnisse, da der Wert jeder Anlage fallen kann.

Allwetter-Assets wie Gold und Quality eignen sich besonders, um den Vorlauf und die Folgen eines Volatilitätsanstiegs zu steuern

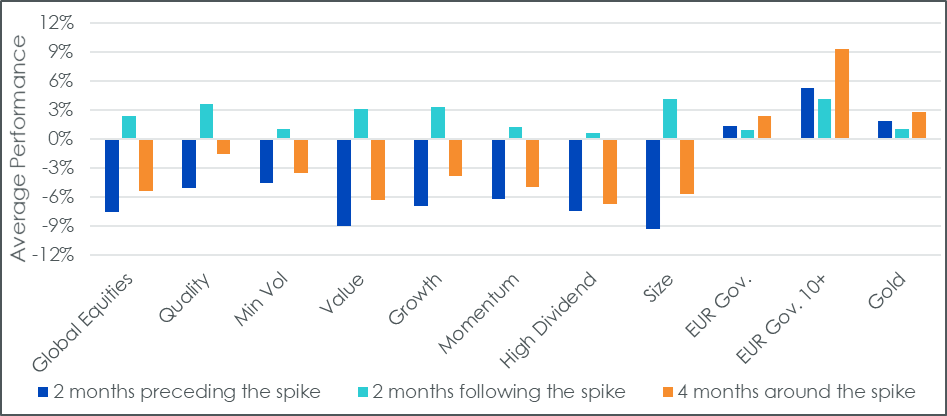

Um unsere Ergebnisse weiter zu verallgemeinern, untersuchen wir die Vorlauf- und Nachlaufzeiten aller Volatilitätsspitzen seit 2002. Ein Volatilitätsanstieg ist definiert als ein Anstieg des VIX um 5 Punkte oder mehr.

In Abbildung 3 sehen wir deutlich Folgendes:

- Defensive Vermögenswerte entwickeln sich in der Zeit vor Volatilitätsspitzen tendenziell sehr gut. Die Top-4-Performer in diesen Vorlaufzeiten waren in der Vergangenheit Gold, EUR-Staatsanleihen, Min Volatility Equities und Quality Equities. In diesen zwei Monaten hat Gold die globalen Aktien im Durchschnitt um 13,1 % übertroffen, Staatsanleihen um 9 %. Bei den Aktien outperformte Min.Volatilität um 3,8 % und Quality um 1,8 %. Diese Ergebnisse stimmen sehr gut mit unserer Beobachtung vom März 2020 überein.

- In der Folgezeit, d. h. in der Zeit unmittelbar nach der Volatilitätsspitze, sehen die Top 4 ganz anders aus. Zuerst kommt Gold mit einer durchschnittlichen Performance von 2,8 % im Berichtszeitraum (gegenüber + 0,5 % für globale Aktien), dann Qualität knapp dahinter mit + 2,6 %. Staatsanleihen stehen an dritter Stelle und Growth and Momentum an vierter Stelle mit einer positiven Performance von 1,17 % über die zwei Monate hinweg. Auch diese Ergebnisse ähneln unseren Beobachtungen im ersten Quartal dieses Jahres. Es ist jedoch erwähnenswert, dass Growth und Momentum dank der aktuellen Tech-Rallye, die im letzten Quartal des Jahres fortgesetzt werden kann oder nicht, ihren historischen Durchschnitt in diesem Jahr „übertroffen“ haben.

Abbildung 3: Durchschnittliche Performance um Volatilitätsspitzen

Quelle: WisdomTree, Bloomberg. Juli 2020 bis September 2020 Alle Erträge sind in Euro. Weitere Details zu den am Ende dieses Blogs verwendeten Indizes. Die historische Wertentwicklung ist kein Maßstab für zukünftige Ergebnisse, da der Wert jeder Anlage fallen kann.

Diese beiden Analysen zeigen, dass historisch gesehen die Vermögenswerte, die für Perioden erhöhter Volatilität am besten geeignet sind, Allwetter-Vermögenswerte sind, d. h. Vermögenswerte mit starker Abwehrkraft nach unten und mit der Fähigkeit, einen großen Teil des Aufwärtstrends zu erfassen. Unserer Analyse zufolge sind dies Qualitätsaktien, Staatsanleihen mit langer Laufzeit und Gold.

Mit Blick auf die Zukunft formulieren viele Anleger ihre Ansichten und die daraus resultierende Asset Allocation abhängig von dem potenziellen Ergebnis der US-Wahlen. Wenn eine demokratische Regierung und ein demokratischer Kongress die Kontrolle übernehmen würden, könnten mehr Ausgaben getätigt werden, die letztendlich zu einer höheren Inflation führen könnten. Wenn die Republikaner die Kontrolle behalten würden, könnte dies möglicherweise für längere Zeit niedrigere Steuersätze und weniger fiskalische Zurückhaltung bedeuten. Viel Zeit und Forschung wird aufgewendet, um einzelne Unternehmen unter Berücksichtigung dieser Möglichkeiten zu analysieren. Wir finden jedoch nicht so viele Menschen, die ihre Überlegungen zu Aktien, festverzinslichen Wertpapieren oder Gold rein unter dem Gesichtspunkt formulieren, dass sie eine höhere Volatilität erwarten.

Die Auswahl von Gold, Staatsanleihen mit langer Laufzeit und ein Exposure in Quality könnte beispielsweise angesichts der historischen Muster und der bevorstehenden Unsicherheit auf den Märkten ein guter Schritt in Richtung „Volatilitätsbereitschaft“ sein.

Globale Aktien werden vom MSCI World net TR Index abgebildet. Min Vol wird durch den Netto-Total-Return-Index von MSCI World Min Volatility abgebildet. Quality wird durch den neutralen Net Total Return Index des MSCI World Quality Sector abgebildet. High Dividend wird durch den MSCI World High Dividend Net Total Return Index abgebildet. Substanz wird durch den Net Total Return Index von MSCI World Enhanced Value vertreten. Momentum wird durch den MSCI World Momentum Net Total Return Index abgebildet. EUR Gov. wird von Bloomberg Barclays Euro-Aggregate: Treasury Index Netto-Gesamtrendite abgebildet. EUR Gov. 10+ wird von Bloomberg Barclays Euro-Aggregate: Treasury 10+ Index Netto-Gesamtrendite abgebildet. Gold wird durch den LBMA Gold Price PM Index abgebildet.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.