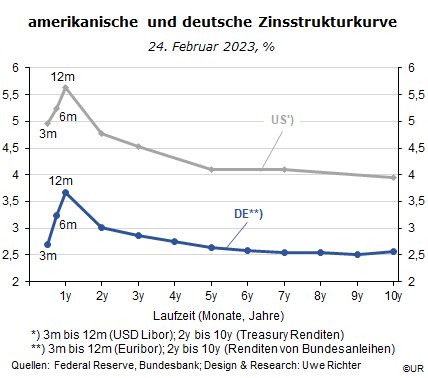

Ein Martkommentar von Dieter Wermuth, Economist und Partner Wermuth Asset Management: Seit die Fed und die EZB im Frühjahr und Sommer des vergangenen Jahres begonnen haben, angesichts der hohen Inflationsraten in großen Schritten die Leitzinsen zu erhöhen, haben sich die Zinsstrukturkurven gedreht: Die Geldmarktsätze liegen inzwischen sowohl in Amerika als auch in Europa deutlich, und zwar um mehr als 100 Basispunkte, über den Renditen längerfristiger Staatsanleihen. Episoden inverser Zinsstrukturkurven hat es in der Wirtschaftsgeschichte immer wieder einmal gegeben, aber im historischen Durchschnitt waren die kurzen Zinsen stets niedriger als die langen, weil die Anleger eine Entschädigung dafür verlangen und bekommen, dass sie den Schuldnern für eine lange Zeit ihr Geld überlassen: je länger, desto riskanter, desto größer auch die Kursausschläge bei marktgehandelten Anleihen mit festen Zinsversprechen.

Warum die Leitzinsen, und mit ihnen Libor, Euribor und die übrigen kurzen Zinsen relativ und absolut so hoch sind, ist klar: Die Notenbanken wollen die gesamtwirtschaftliche Nachfrage dämpfen und auf diese Weise die Inflation wieder in den Griff bekommen. Obwohl das Preisniveau nicht nur durch die lange Zeit sehr expansive Geldpolitik, sondern vor allem durch den Energiepreisschock so stark gestiegen ist, sehen die Geldpolitiker bisher keine Alternative zu einer restriktiven Zinspolitik, selbst wenn es dadurch zu Rezessionen kommt. Dabei sinken die Inflationsraten in beiden Volkswirtschaften auf den vorgelagerten Stufen bereits sehr deutlich, also bei den Einfuhren, im Großhandel und den Erzeugerpreisen, ebenso wie im Übrigen die Preise und Kurse von Immobilien und Aktien. Aber es dauert eben, bis das bei den Verbraucherpreisen ankommt.

Warum die Leitzinsen, und mit ihnen Libor, Euribor und die übrigen kurzen Zinsen relativ und absolut so hoch sind, ist klar: Die Notenbanken wollen die gesamtwirtschaftliche Nachfrage dämpfen und auf diese Weise die Inflation wieder in den Griff bekommen. Obwohl das Preisniveau nicht nur durch die lange Zeit sehr expansive Geldpolitik, sondern vor allem durch den Energiepreisschock so stark gestiegen ist, sehen die Geldpolitiker bisher keine Alternative zu einer restriktiven Zinspolitik, selbst wenn es dadurch zu Rezessionen kommt. Dabei sinken die Inflationsraten in beiden Volkswirtschaften auf den vorgelagerten Stufen bereits sehr deutlich, also bei den Einfuhren, im Großhandel und den Erzeugerpreisen, ebenso wie im Übrigen die Preise und Kurse von Immobilien und Aktien. Aber es dauert eben, bis das bei den Verbraucherpreisen ankommt.

In den USA liegt die Kerninflationsrate beim Deflator des privaten Verbrauchs, für die Fed ein wichtiger Frühindikator, im Vorjahresvergleich immer noch bei 4,7 Prozent, mit zuletzt leicht steigender Tendenz, so dass am Markt jetzt zunehmend erwartet wird, dass die Fed Funds Rate von zurzeit effektiv 4,6 Prozent auf vielleicht 5,5 Prozent steigen könnte. Ähnlich im Euroraum, wo die Kerninflationsrate bei 5,3 Prozent und damit nach wie vor weit über dem 2 Prozent-Ziel für den Harmonisierten Verbraucherpreisindex liegt. Die EZB, geplagt von schlechtem Gewissen und dem Wunsch, als “inflation fighter” wahrgenommen zu werden, plant offenbar, den Einlagesatz, den zurzeit wichtigsten Leitzins, von gegenwärtig 2,5 Prozent um mindestens 100, wenn nicht sogar 150 Basispunkte zu erhöhen.

Ich halte das für überzogen und nicht situationsgerecht. Die Inflationsraten sinken ohnehin durch den Verlust an Kaufkraft infolge der hohen Energiepreise, die Stagnation des Sozialprodukts seit dem vergangenen Quartal und die geldpolitischen Maßnahmen, die inzwischen getroffen wurden. Bisher hat sich zudem weder in den USA noch hierzulande eine Lohn-Preis-Spirale in Bewegung gesetzt. Nervosität ist immer ein schlechter Ratgeber.

Es fragt sich, warum die langen Zinsen so niedrig sind, und das trotz erneut kräftig zunehmender Staatsverschuldung (Militärausgaben, Preissubventionen) und des angekündigten Abbaus der Bondbestände in den Notenbankbilanzen. Das gilt vor allem für die europäischen Bondmärkte. Die Anleger jedenfalls setzen darauf, dass die Inflation ein nur vorübergehendes Phänomen ist.

Irgendwann, vermutlich ab dem Herbst, wird die restriktive Geldpolitik sowohl in den USA als auch in Europa enden. Von da an wird die Zinskurve allmählich wieder zu ihrer „normalen“ positiven Steigung zurückfinden. Wieviel davon auf den Rückgang der Leitzinsen und wieviel auf wieder zunehmende Inflationserwartungen und Anleiherenditen entfällt, ist schwer vorherzusagen. Ich bin mir sicher, dass sowohl die Fed als auch die EZB eine neue Nullzins-Politik verhindern wollen. Übersetzt heißt das, dass die Fed Funds Rate und der Einlagesatz der EZB kaum unter 2 Prozent fallen werden. Beide werden aber fallen, nach dem Ende der aktuellen Zinserhöhungsphase.

Wenn dann auch wieder der nächste Wirtschaftsaufschwung in Sicht kommt, dürften die Inflationserwartungen erneut zunehmen, selbst wenn die aktuellen Inflationsraten noch nicht ihren Tiefpunkt erreicht haben. Steigende langfristige Zinsen sind in der zweiten Jahreshälfte 2023 die Folge.

Für Anleger folgt daraus, dass sie am kurzen Ende der Zinskurve auf absehbare Zeit besser aufgehoben sind als am langen.

Über Wermuth Asset Management

Wermuth Asset Management (WAM) ist ein Family Office, das auch als BAFIN-regulierter Anlageberater tätig ist. Das Unternehmen hat sich auf klimawirksame Investitionen über alle Anlageklassen hinweg spezialisiert, wobei der Schwerpunkt auf EU-“exponentiellen Organisationen” nach der Definition der Singularity University liegt, d.h. Unternehmen, die ein großes Problem der Menschheit profitabel lösen und exponentiell wachsen können. Das Unternehmen investiert über eigene und fremde Fonds in Private Equity, börsennotierte Anlagen, Infrastruktur und Sachwerte. WAM hält sich an die UN Principles of Responsible Investing (UNPRI) und den UN Compact und ist Mitglied der Institutional Investor Group on Climate Change (IIGCC), des Global Impact Investing Network (GIIN) und der Divest-Invest-Bewegung. Jochen Wermuth gründete WAM im Jahr 1999. Er ist ein deutscher Klimafolgeninvestor, der im Lenkungsausschuss von “Europeans for Divest Invest” tätig war. Seit Juni 2017 ist er auch Mitglied des Anlageausschusses für den 24 Milliarden Euro schweren kerntechnischen Entsorgungsfonds (KENFO).

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.