von Mikuláš Splítek, Fondsmanager der Erste Asset Management.

Es ist ein wunderbarer Moment, bei der Aktienauswahl auf einen Faktor zu treffen, der wichtig, kenntlich und unbeachtet ist. Die Beurteilung des Charakters von Managern ist natürlich wichtig. Einerseits geht es um die Vermeidung von Fehlern (Betrug, Diebstahl, desaströse Akquisitionen, toxische Kultur). Andererseits handelt es sich bei Unternehmen um Gemeinschaften von Leuten. Diejenigen, die überleben und florieren sind jene, von denen Kunden, Mitarbeiter und Lieferanten ein Teil sein wollen. Dies wird oft übersehen. Aufgrund der Tatsache, dass der Charakter von jemandem nur schwer fassbar ist, existiert keine standardisierte Methode um diesen zu beurteilen. Das Thema scheint nur selten in Lehrbüchern oder Lehrgängen auf, und Anleger sind generell pessimistisch, was ihre Fähigkeit der Beurteilung anbelangt. Was uns zum letzten Themenkreis führt: ist die Kenntnis des Charakters möglich? Anders formuliert, gibt es eine verlässliche Art und Weise einen Charakter zu beurteilen?

Viele Investoren erachten dies als unmöglich. Sie vermeiden generell den Kontakt mit dem Management des Unternehmens, um etwaige Beeinflussungen ihrer Urteilskraft hinsichtlich des Unternehmens selbst auszuschalten. Für mich überschätzen diese Personen die Möglichkeit, Finanzzahlen vorherzusagen und unterschätzen die Relevanz des Humanfaktors. Schließlich sind es Menschen, die die Unternehmensergebnisse herbeiführen, nicht umgekehrt. Man denke an Berkshire Hathaway in den 1960ern, als ein neuer CEO das Ruder übernahm – und hier waren es nicht die wirtschaftlichen Gegebenheiten in der Textilindustrie, die das Schicksal bestimmten. In der Tat sagte Warren Buffet, Berkshires CEO, folgendes: „Wenn ein Management-Team mit brillantem Track-Record auf ein Unternehmen mit einem Ruf für schlechte Gebarung trifft, dann bleibt der Ruf des Unternehmens intakt.“ Bis dato sind Menschen die einzige kreative Quelle, die den Weg eines Unternehmens verändern kann (obwohl manchmal die beste Variante die der Liquidation ist – wie im Falle des Textilbereichs von Berkshire).

Das Orakel von Omaha

Die Tatsache, dass die Beurteilung des Management-Charakters zumindest in einigen Fällen möglich ist, sollte aus den Kommentaren hervorgehen, die erfolgreiche Anleger zu dem Thema gemacht haben. „Wir verborgen Geld auf der Basis von Charakter,“ so J.P. Morgans berühmtes Zitat während eines Kongress-Hearings im Jahre 1912. „Er hatte keinen Hintergrund im Versicherungsgeschäft, ich mochte den Typen einfach,“ wie Warren Buffet in seiner Biographie in Bezug auf seinen nunmehrigen Star-Manager Ajit Jain zugab. „Ich glaube, wenn Sie mir diese Frage vor 25 Jahren gestellt hätten, wäre meine Anforderungsliste recht lang gewesen. Heute bin ich absolut überzeugt davon, dass es nichts Wichtigeres gibt, als großartige Leute als Partner zu haben,“ gab Yale Endowment Manager David Swensen auf die Frage hinsichtlich der Eckpfeiler seiner Anlagestrategie als Antwort. All diese Personen scheinen großes Vertrauen in die vorausblickende Beurteilung von Manager-Integrität zu besitzen. Für sie ist diese Beurteilung machbar.

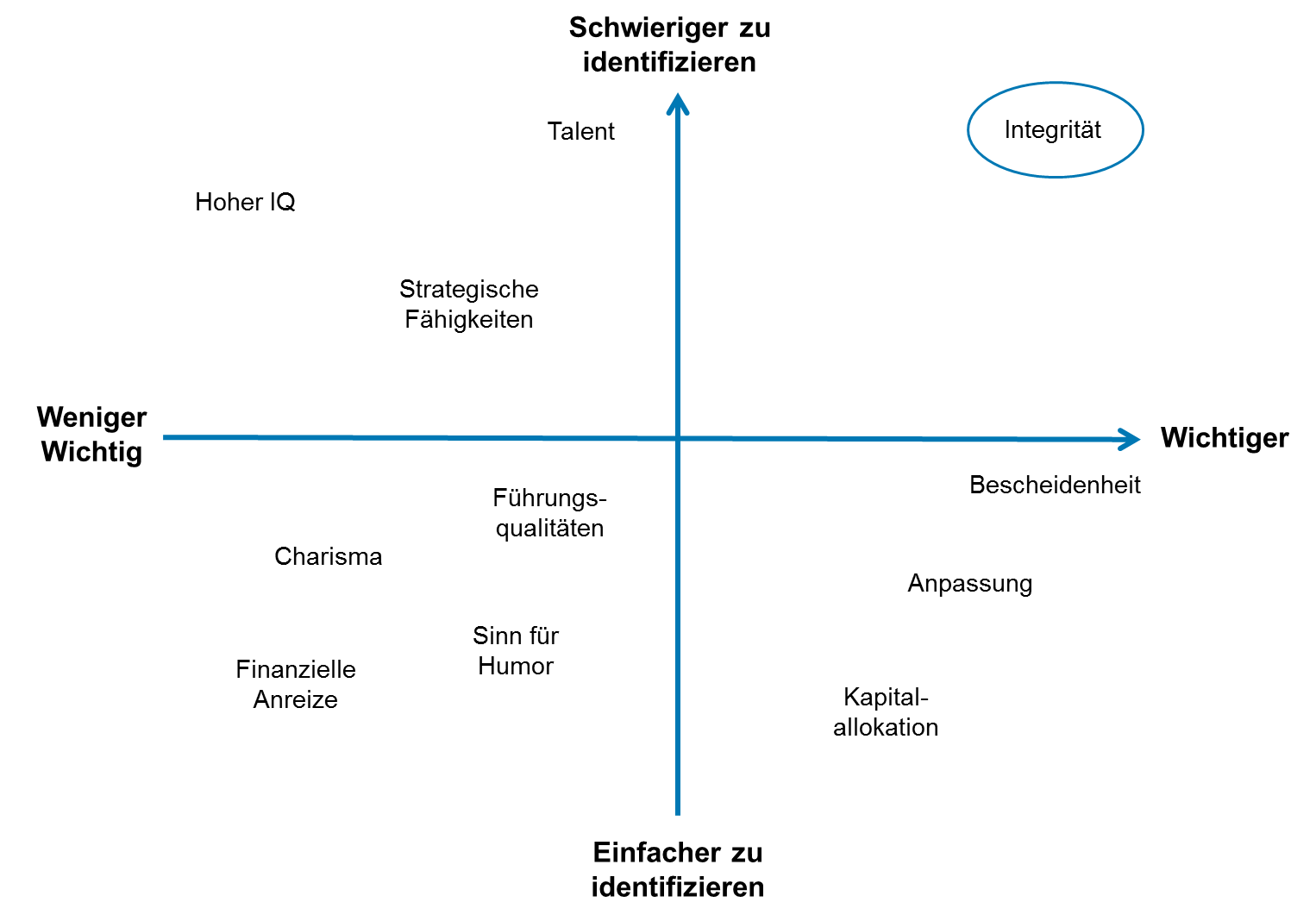

Das bedeutet nicht, dass sie einfach wäre. Manager veröffentlichen nur selten negative Information, wenn sie nicht unbedingt müssen, und es ist schwierig, den Charakter von Managern von ihren geschäftlichen Fähigkeiten zu trennen. Schließlich verfügen wir alle über zumindest ein paar positive Charakteristika, und Manager treffen hinsichtlich ihrer eigenen Eigenschaften als die guten Verkäufer, die sie nun einmal sind, eine Auswahl, was sowohl gut als auch schlecht ist. Es besteht auch ein gesellschaftliches Tabu, negativ über andere zu sprechen. Darüber hinaus neigen Management-Sitzungen dazu, in einer fixen Umgebung einem vorgegebenen Skript zu folgen, was näheren Austausch einschränkt. Kein Wunder daher, dass viele Anleger aufgrund dieser Tatsachen nach wie vor andere Managerfähigkeiten (Führungsqualität, strategische Fähigkeiten, Anpassung etc.) als einfacher zu identifizieren ansehen, wie auch die Grafik zeigt.

So viele Informationsquellen man auch anzapft (Geschäftsberichte über eine Vielzahl von Jahren hinweg, Konferenzgespräche, Management-Sitzungen, frühere Mitarbeiter, Wettbewerber, Zulieferer, Unternehmensbiographien usw.) – bezüglich des Charakters der Manager mag man nach wie vor im Dunklen tappen. In den Medien finden sich immer wieder Fälle von sehr fähigen und intelligenten Leuten (Analysten, Anleger, Geschäftspartner), die von unredlichen Managern betrogen wurden. Diese Fälle befeuern die schon angesprochene Skepsis auf der einen (weit größeren) Seite der Investment-Community hinsichtlich der (Un-)Möglichkeit, den Charakter von Managern zu beurteilen. Auf der anderen Seite sehen wir eine Handvoll an Individuen, die dies nicht nur als machbar ansehen, sondern sogar als beinahe selbstverständlichen Teil des Berufs als Anleger (Buffet verfügt über einen beinahe 100%ig positive Track-Record bei der Auswahl seiner Manager). Woher kommt diese Diskrepanz?

Wie meistert man die Fähigkeit, den richtigen Charakter auszuwählen?

Vielleicht ist die Fähigkeit nicht vermittelbar, da sie schwer zu erlangen ist. Finanzmodelle oder technische Analyse sind recht schnell begreifbar, und sie verlangen einem größtenteils keine Persönlichkeitsveränderung ab. Im Computer-Jargon könnte man von einer neuen „App“ sprechen. Aber die Fähigkeit, den Charakter von jemand anderen zu beurteilen, ist nicht annähernd dasselbe. Hierbei handelt es sich eher um ein Upgrade des Betriebssystems, welches direkt mit der eigenen Persönlichkeit verbunden ist. Man muss entsprechend jenen Werten leben, die man in Managern zu finden hofft, um zu wissen, um welche es sich dabei handelt. Es bedingt eines bestimmten moralischen Verständnisses, um die Moral anderer Leute einschätzen zu können. Wir mögen Menschen, die uns ähnlich sind. Daher können wir nur dann außerordentlich guten oder schlechten Charakter erkennen, wenn wir selbst dem Schatten der moralischen Mittelmäßigkeit entkommen. Nur dann kann man Gefallen oder Missfallen zu seinem Vorteil einsetzen. Anders ausgedrückt muss man seinen eigenen moralischen Anspruch erhöhen, um weiter zu sehen. Dies ist weder schnell noch einfach machbar, und niemand kann es einem beibringen. Tugendhaftigkeit kann nicht gelehrt werden, wie Plato in Menon vor mehr als 2300 Jahren argumentierte. Aber man kann sie lernen. Laut den Worten von Viktor Frankl und Carl Rogers kann sie über echtes und unnachgiebiges Engagement im und mit dem Leben erlernt werden.

Zusammenfassend kann man also festhalten: um den Charakter eines Managers korrekt einschätzen zu können, muss man selbst ein guter Mensch sein (bzw. werden). Da keine universelle Definition von „gut“ in diesem Zusammenhang existiert, liegt es an jedem selbst, sein Bestes zu versuchen. Natürlich weiß man nie, inwieweit man mit seinen Bestrebungen erfolgreich ist, doch ist dies auch nicht notwendig. Ein Fortschritt wird in jedem Fall gemacht. Die meisten Leute werden diese Vorgaben vermutlich als zu vage einstufen um überhaupt einen Versuch zu lancieren. Daher wird derjenige, der hartnäckig bleibt, am Ende mit einem Wettbewerbsvorteil aussteigen. Es mag nicht eingängig erscheinen, dass das Streben nach dem Guten im Menschen in der Finanzwelt hilfreich sein solle, aber ich nehme an, das ist genau der Grund, warum nur eine Handvoll Leute den breiten Markt ständig schlagen.

Dieser Beitrag erschien zuerst im Blog der Erste Asset Management.

Mehr Informationen zur Produktpalette der Erste Asset Management finden Sie unter www.erste-am.at.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.