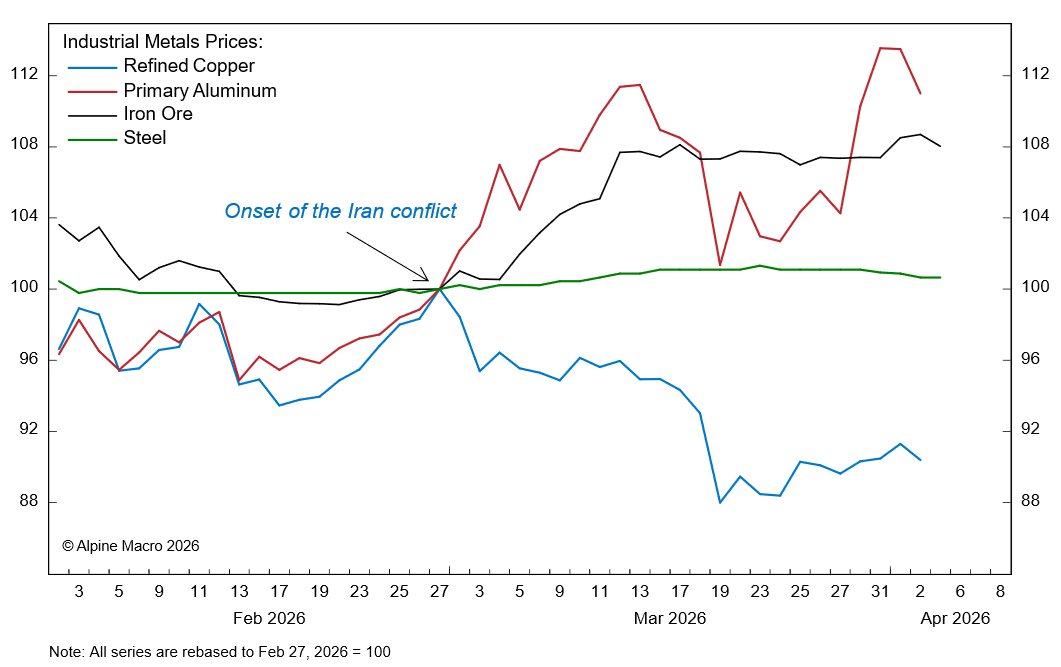

Der Konflikt mit Iran wirkt sich ungleichmäßig auf die Industriemetallmärkte aus: Aluminium ist aufgrund seiner hohen Exposition gegenüber Produktionsstörungen im Golfraum, seiner Energieintensität und niedriger Lagerbestände am stärksten betroffen. Kupfer erweist sich als deutlich robuster, während Stahl und Eisenerz eine Zwischenposition einnehmen. Trotz der kurzfristigen Volatilität sprechen fundamentale Faktoren für einen konstruktiven langfristigen Ausblick auf den Sektor.

Ungleiche Exposition gegenüber dem Konflikt

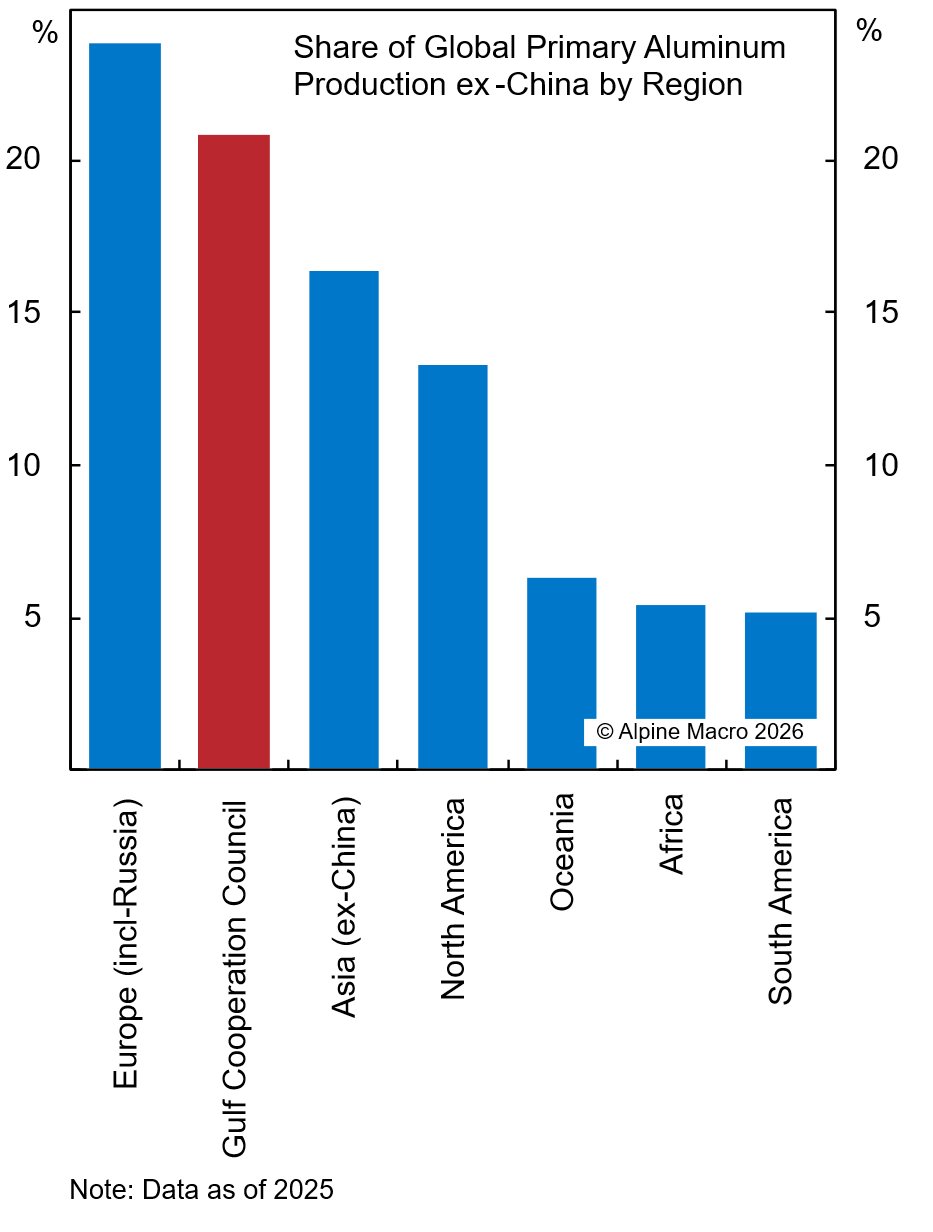

Die Auswirkungen des Iran-Krieges auf Industriemetalle sind keineswegs einheitlich, wie die Preisbewegungen seit Kriegsbeginn zeigen. Aluminium steht im Zentrum der Störungen. Die Produzenten im Golf-Kooperationsrat (GCC) stellten 2025 etwa 8 bis 9 Prozent der weltweiten Produktion und mehr als 20 Prozent des Angebots außerhalb Chinas. Berichte über iranische Angriffe auf Aluminiumanlagen in Bahrain und den Vereinigten Arabischen Emiraten – die zusammen fast 6 Prozent der globalen Primärproduktion repräsentieren – verdeutlichen, dass die Beeinträchtigungen nicht nur logistischer Natur sind, sondern zu direkten Produktionsausfällen führen.

Kupfer hingegen ist deutlich weniger direkt betroffen. Der Nahe Osten trägt weniger als 2 Prozent zur weltweiten Produktion bei. Die wichtigsten Produktionsländer sind China, die Demokratische Republik Kongo und Chile. Kupferlieferungen werden typischerweise direkt in die Endverbraucherländer verschifft, ohne den Nahen Osten als Zwischenstation. Die Auswirkungen erfolgen daher über indirekte Kanäle wie Störungen der Schwefelversorgung – einem wichtigen Input für die Verarbeitung – und höhere Energiekosten.

Eisenerz und Stahl nehmen eine mittlere Position ein. Nahost-Länder tragen nur einen winzigen Anteil zur weltweiten Produktion bei. Störungen betreffen hier vor allem die Logistik und die Frachtraten, da Massengüter auf großen Schiffen über maritime Routen transportiert werden.

Die Energieintensität der Produktion schafft eine weitere Differenzierung. Die Primäraluminiumproduktion ist extrem energieintensiv: Allein Strom macht 30 bis 40 Prozent der Gesamtkosten aus. Preisspitzen bei Energie schlagen daher direkt auf die Grenzkosten durch. Bei Kupfer ist dieser Anteil geringer, bei Stahl ist Kohle statt Öl und Gas der dominierende Energieinput.

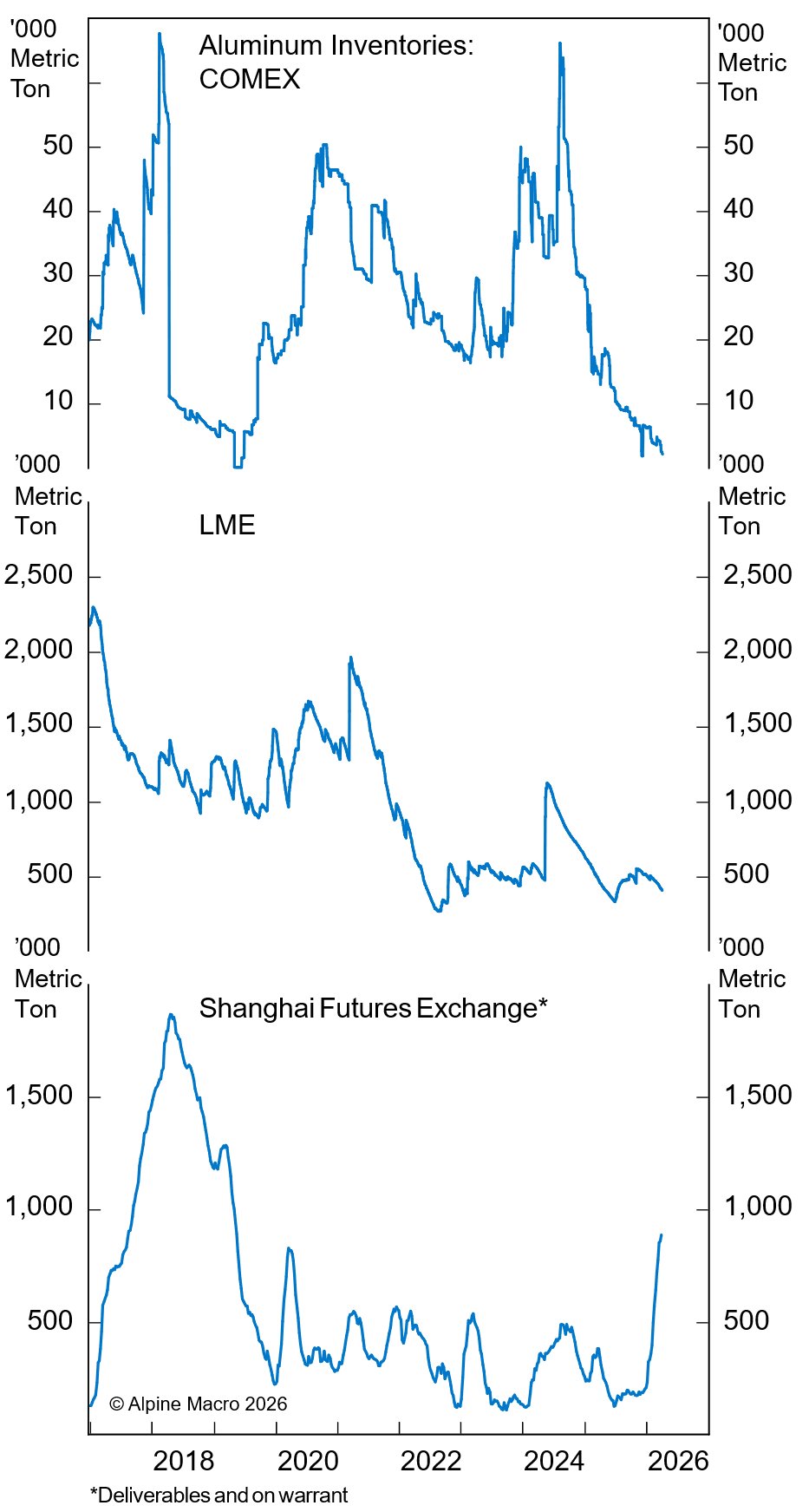

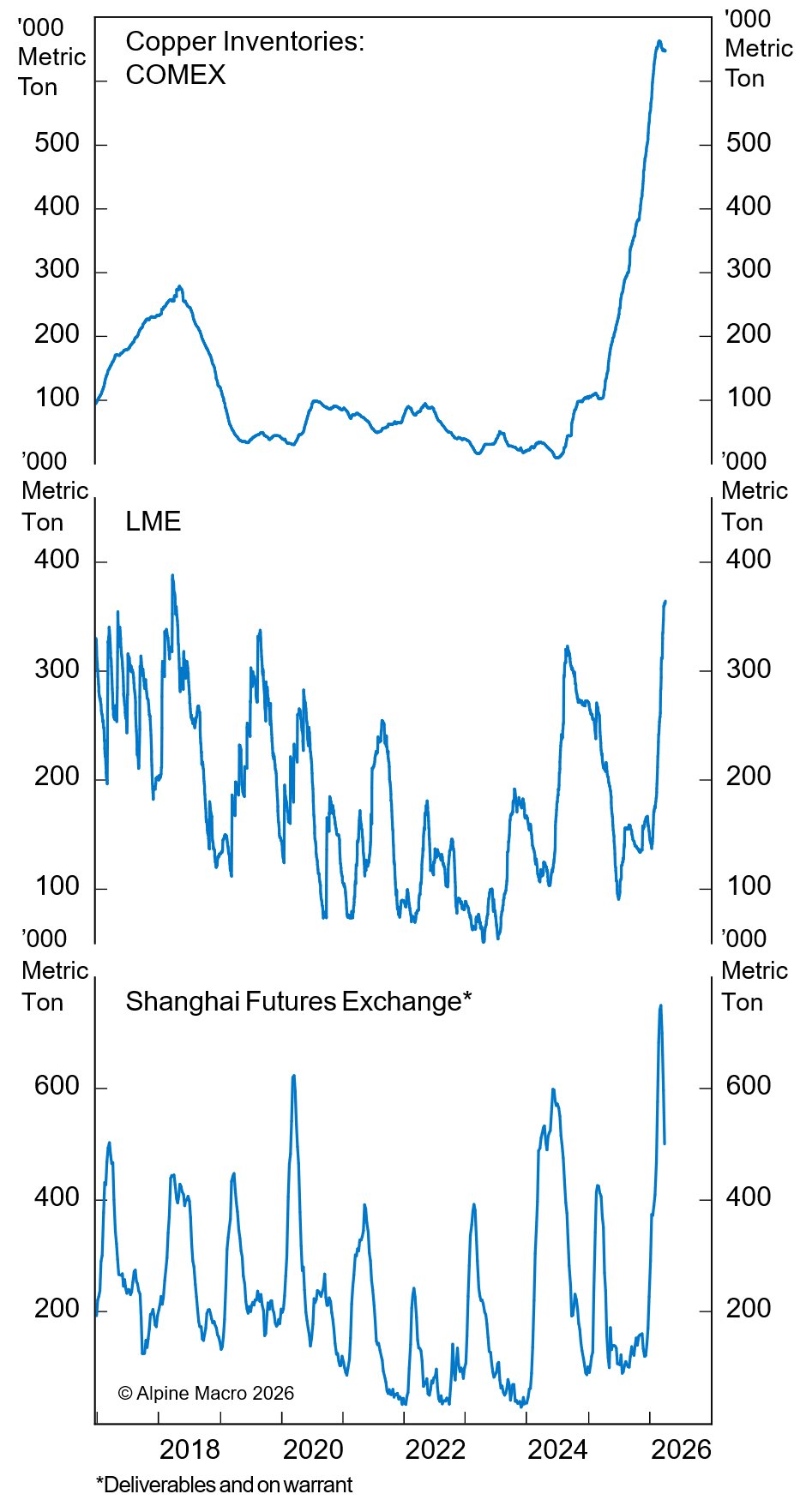

Die Lagerbestände vor dem Konflikt verstärkten diese Unterschiede. Aluminium startete mit niedrigen sichtbaren Beständen; die COMEX- und LME-Lager erreichten Mehrjahrestiefs. Kupfer hingegen hatte sich über die großen Börsen aufgestockt, was ein kurzfristiges Polster bot. Diese Akkumulation resultierte vor allem aus strategischem Aufbau vor erwarteten US-Zollentscheidungen sowie saisonaler Nachfrageschwäche.

Befürchtungen einer Nachfrageschwäche könnten verfrüht sein

Der Konflikt hat eine Neubewertung der globalen Wachstumsrisiken ausgelöst und Sorgen über die Industriemetallnachfrage geschürt. Kupfer, oft als Konjunkturbarometer betrachtet, fiel seit Kriegsbeginn um rund 10 Prozent. Doch die jüngsten Wirtschaftsdaten zeigen eine andere Realität: Die PMI-Zahlen für März aus China, der EU und den USA signalisieren allesamt eine Expansion der verarbeitenden Industrie. Der globale Industrieproduktion gewinnt also eher an Dynamik, als dass sie sich abschwächt.

Ob der Konflikt die Industriemetallnachfrage nachhaltig beeinträchtigt, hängt maßgeblich davon ab, ob er lange genug andauert, um das globale Industriewachstum spürbar zu verlangsamen. Jüngste geopolitische Signale deuten darauf hin, dass dieses Risiko abnimmt. Die USA haben signalisiert, den Konflikt möglicherweise bald zu beenden, selbst wenn die Straße von Hormuz weiterhin unter iranischer Kontrolle bleibt.

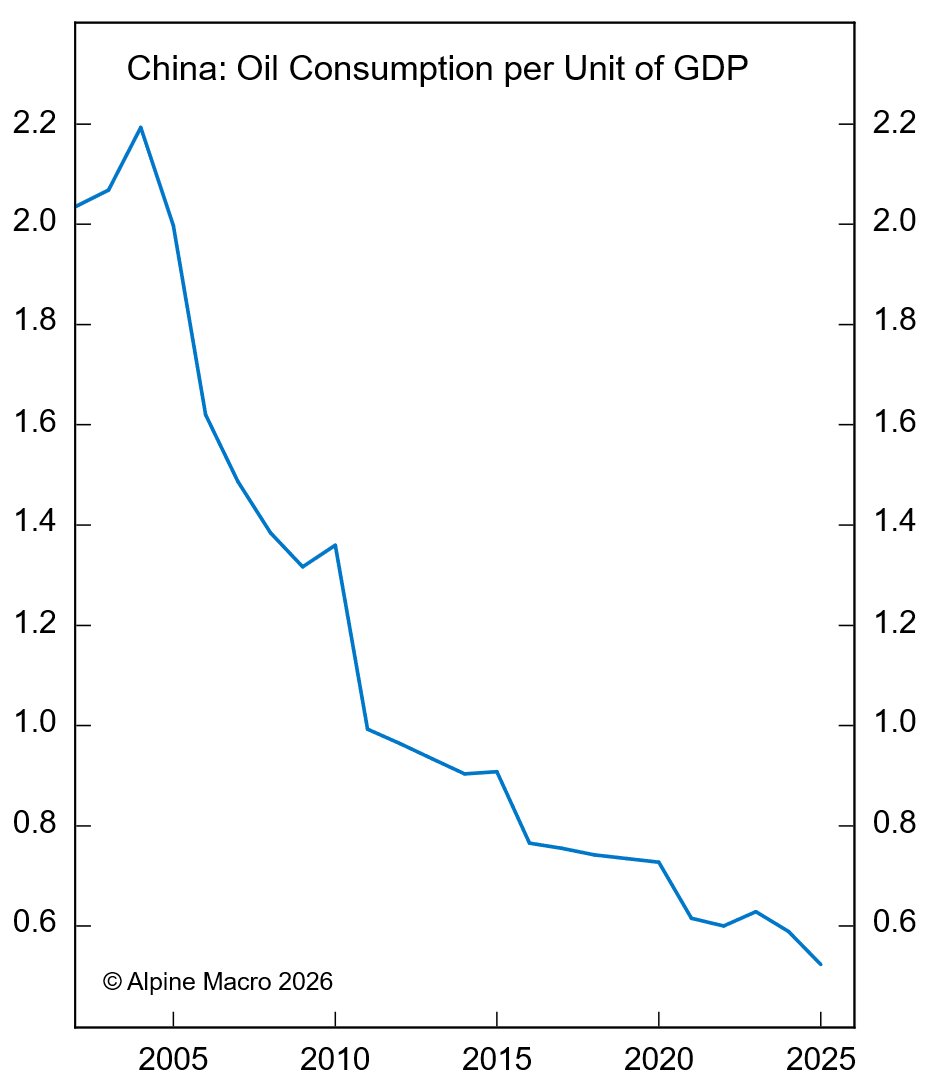

Chinas Nachfrage stellt einen wichtigen Stützpfeiler dar. Zwar ist China aufgrund seiner hohen Ölimportabhängigkeit gegenüber nahöstlichen Lieferstörungen exponiert, doch ist die Ölintensität der Volkswirtschaft in den letzten Jahrzehnten deutlich gesunken. Ölimporte machen nur noch etwa 2 Prozent des BIP aus. Die jüngsten Makroindikatoren deuten auf eine breit angelegte Erholung der chinesischen Wirtschaft hin, gestützt durch Exporte und staatlich geführte Infrastrukturinvestitionen.

Strukturelle Kräfte dominieren langfristig

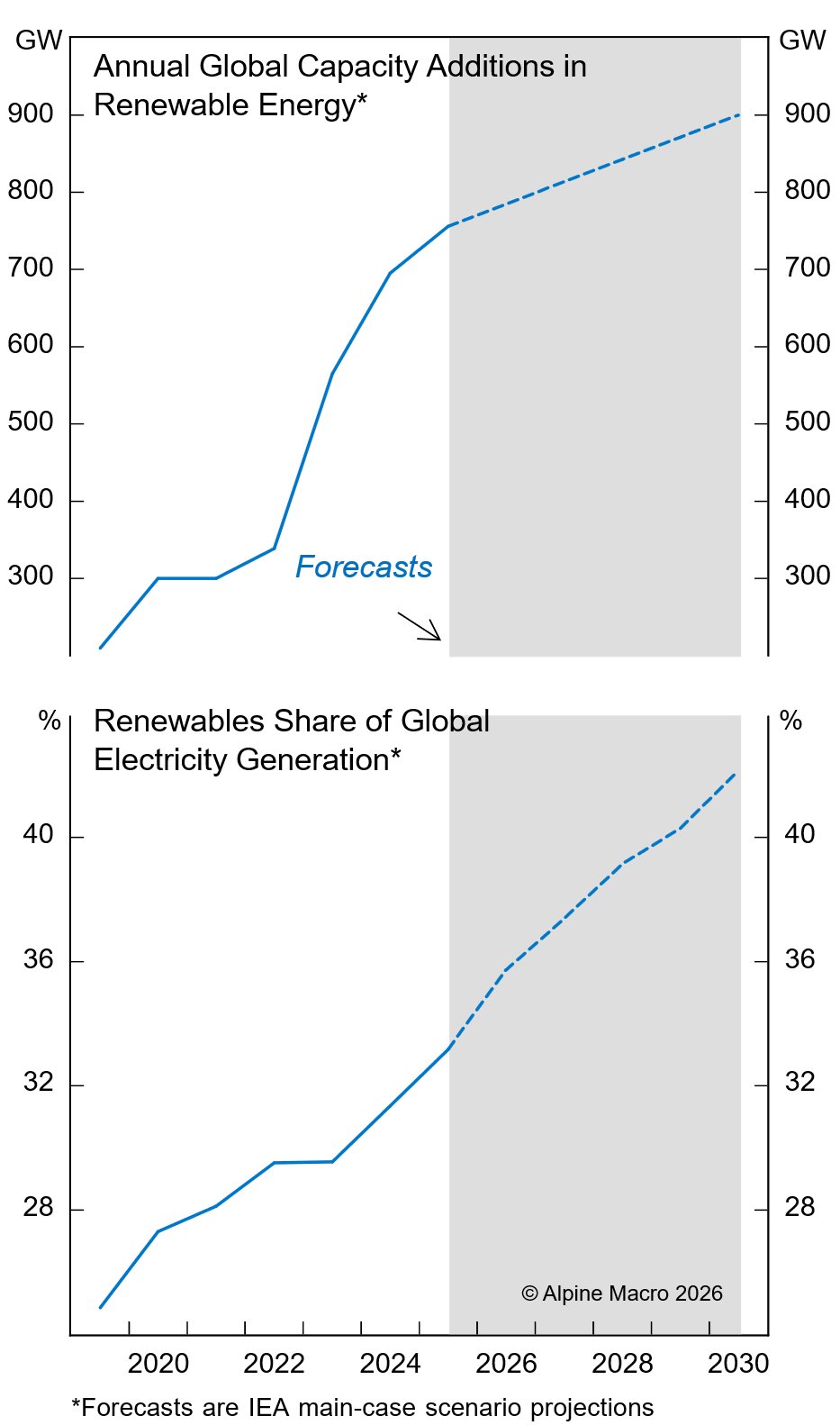

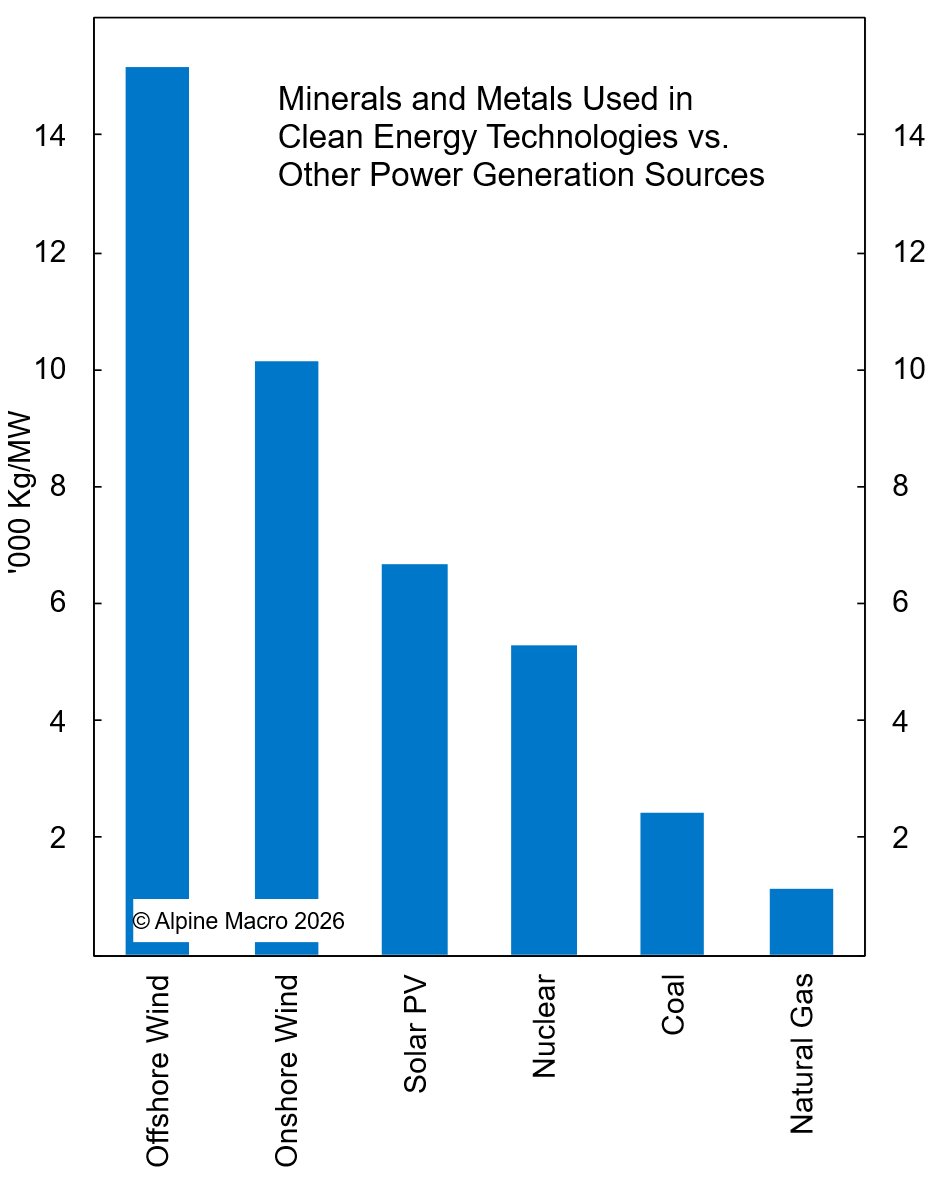

Über die kurzfristige Marktunsicherheit hinaus werden strukturelle Treiber die langfristige Nachfrage nach Industriemetallen bestimmen. Der Ausbau erneuerbarer Energien und der Netze zur Versorgung von Rechenzentren wird die Nachfrage nach Kupfer und Aluminium weiter ankurbeln. Nach Schätzungen der Internationalen Energieagentur vor dem Krieg soll die globale Kapazität für erneuerbare Energien zwischen 2025 und 2030 um fast 4.600 GW steigen – doppelt so viel wie im vorherigen Fünfjahreszeitraum.

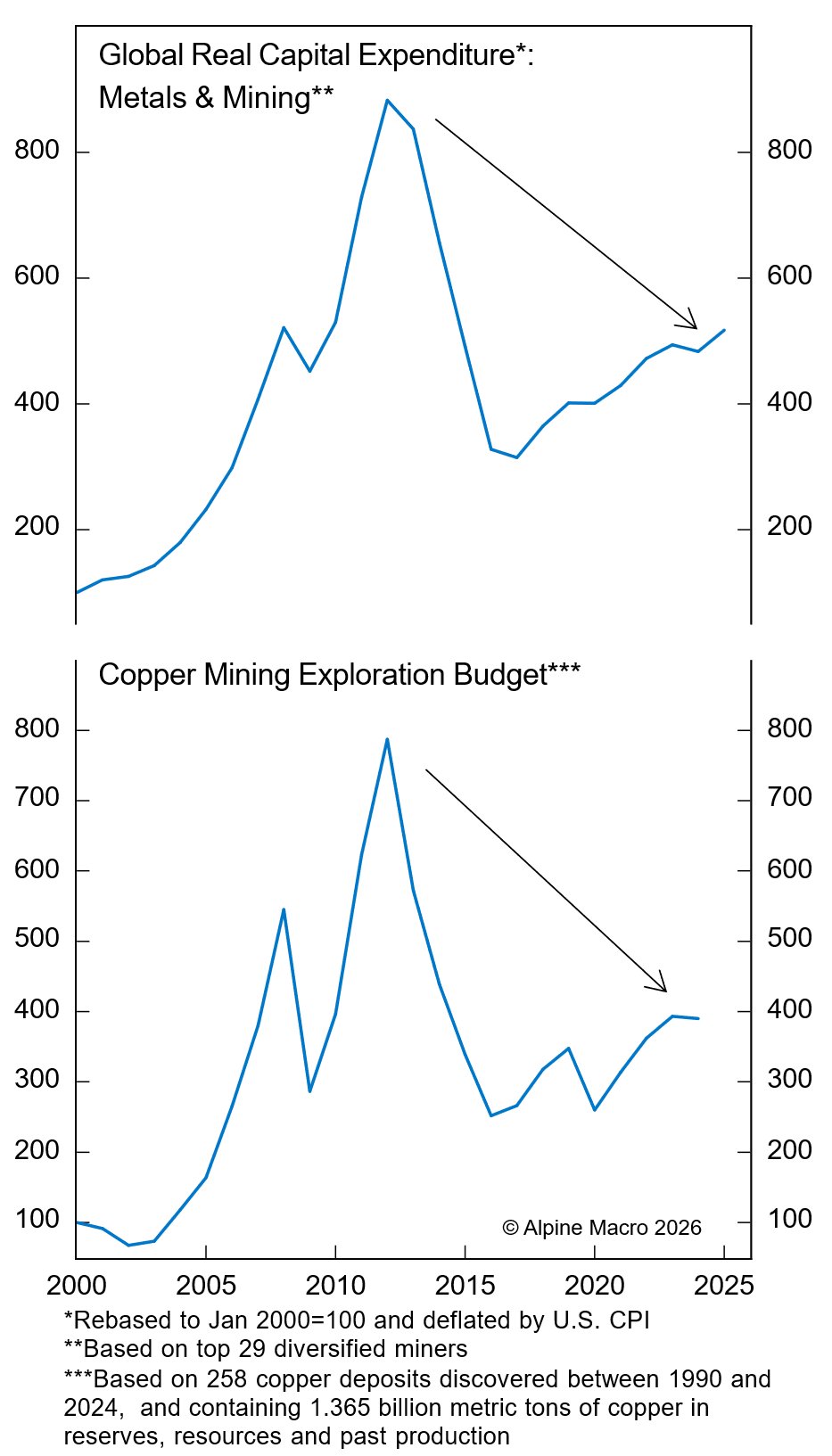

Das Angebot bleibt angespannt. Die jüngste Schwäche der Kupferpreise reflektiert kurzfristige Nachfragesorgen, keinen fundamentalen Wandel der Angebotsdynamik. Jahre der Unterinvestition haben die Pipeline für neue Lieferungen eingeschränkt. Hinzu kommen sinkende Erzgehalte in bestehenden Minen, eine rückläufige Rate neuer Ressourcenentdeckungen und extrem lange Vorlaufzeiten von rund 17 Jahren von der Entdeckung bis zur Produktion.

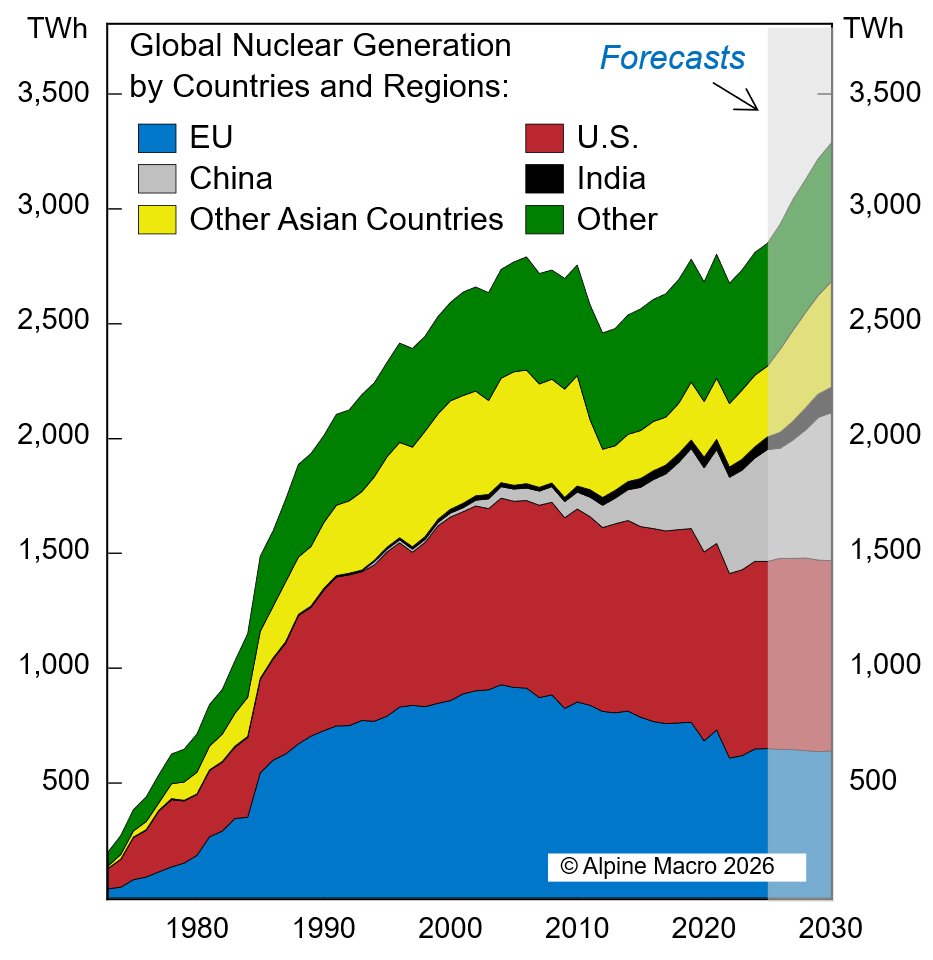

Der Konflikt dürfte die strukturellen Kräfte – Energiewende, Neukonfiguration der Lieferketten, Ressourcensicherheit – eher verstärken. Länder, die auf fossile Brennstoffimporte angewiesen sind, werden ihren Energiemix stärker diversifizieren. Erneuerbare und Kernkraft profitieren am meisten. Zudem wird die Produktion und Verbreitung von Elektrofahrzeugen voraussichtlich weiter beschleunigt, da der Straßenverkehr etwa 45 Prozent des globalen Ölverbrauchs ausmacht.

Der Wiederaufbau im Nahen Osten wird die Nachfrage nach Industriemetallen zusätzlich stützen. Zivile Infrastruktur hat erheblichen Schaden genommen, und der Wiederaufbau ist naturgemäß kapital- und materialintensiv.

Implikationen für Investoren

Für institutionelle Investoren ergeben sich daraus differenzierte Handlungsoptionen. Aluminiumpreise sollten aufgrund der hohen Exposition gegenüber konfliktbedingten Lieferstörungen und der energieintensiven Kostenstruktur gut gestützt bleiben. Kupfer könnte kurzfristig unter Druck bleiben und erhöhte Volatilität erleben, während sich der Konflikt entwickelt.

Der kurzfristige Rückgang der Kupferpreise bietet jedoch eine Kaufgelegenheit. Die fundamentalen Angebotsengpässe bleiben bestehen, und die strukturellen Nachfragetreiber sind intakt. Alpine Macro empfiehlt Long-Positionen auf LME-Kupfer und LME-Aluminium. Innerhalb des Industriemetall-Komplexes wird zudem ein Pair Trade favorisiert: Long Kupfer und Aluminium gegen Short Eisenerz.

DE: Bei der Erstellung dieses Beitrags wurde KI unterstützend eingesetzt.EN: AI was used to assist in the creation of this post.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.