Der Konflikt zwischen den Vereinigten Staaten, Israel und Iran könnte sich seinem Ende nähern. Nach Einschätzung von Alpine Macro deutet die vereinbarte zweiwöchige Waffenruhe darauf hin, dass der Krieg in eine finale Phase eintritt. Für Investoren ergeben sich daraus konkrete Handlungsempfehlungen: Übergewichtung von US-Staatsanleihen und eine Duration oberhalb der Benchmark. Gleichzeitig warnen die Analysten vor einem möglichen zyklischen Dollar-Abverkauf, falls die US-Notenbank ihre Zinssenkungen neu bewertet.

Geopolitische Entspannung und wirtschaftliche Zwänge

Die Waffenruhe markiert einen potenziellen Wendepunkt in einem Konflikt, der die Märkte seit Wochen in Atem hält. Tehran hat zugestimmt, die Straße von Hormuz wieder zu öffnen – ein kritischer Schritt für die globalen Ölströme. Alpine Macro hatte seit Kriegsbeginn argumentiert, dass der Konflikt etwa zwei Monate andauern würde. Diese Prognose stützt sich auf mehrere Faktoren: In den USA ist der Krieg unpopulär, die Benzinpreise steigen, und die Halbzeitwahlen stehen bevor.

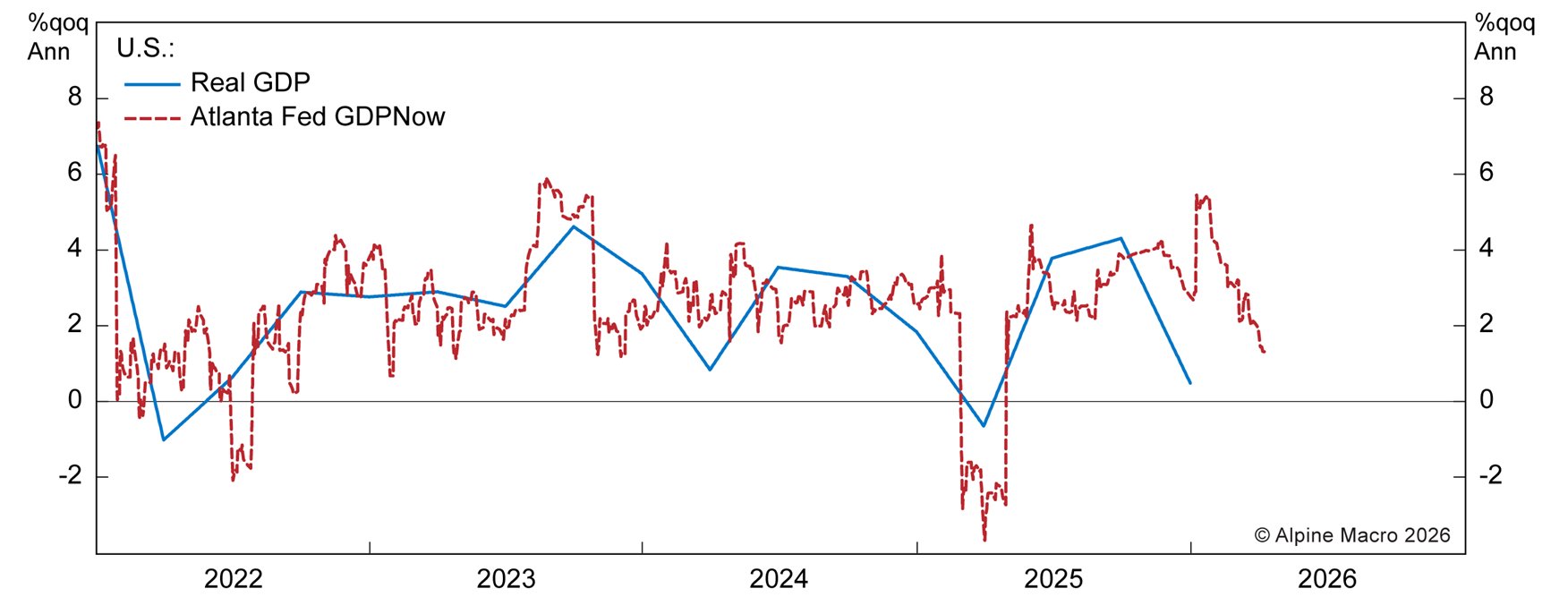

Die wirtschaftlichen Rahmenbedingungen in den Vereinigten Staaten verschärfen den Druck auf eine schnelle Beendigung. Das Bruttoinlandsprodukt wuchs im vierten Quartal 2025 lediglich um 0,5 Prozent. Die Atlanta Fed projiziert für das erste Quartal ein mageres Plus von 1,3 Prozent. Ein verlängerter Krieg mit dauerhaft höheren Energiepreisen würde das Wachstum weiter abschwächen und die Wahrscheinlichkeit erhöhen, dass die Demokraten die Halbzeitwahlen dominieren. Präsident Trump droht ein Amtsenthebungsverfahren, sollten die Republikaner das Repräsentantenhaus verlieren.

Arbeitsmarkt zeigt unerwartete Schwäche

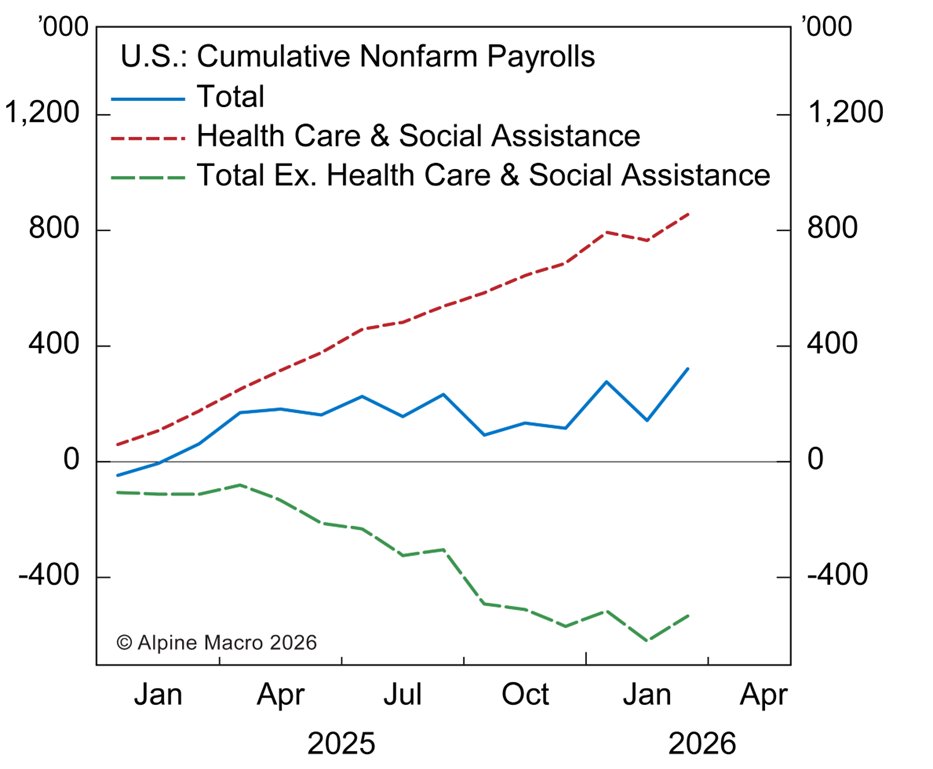

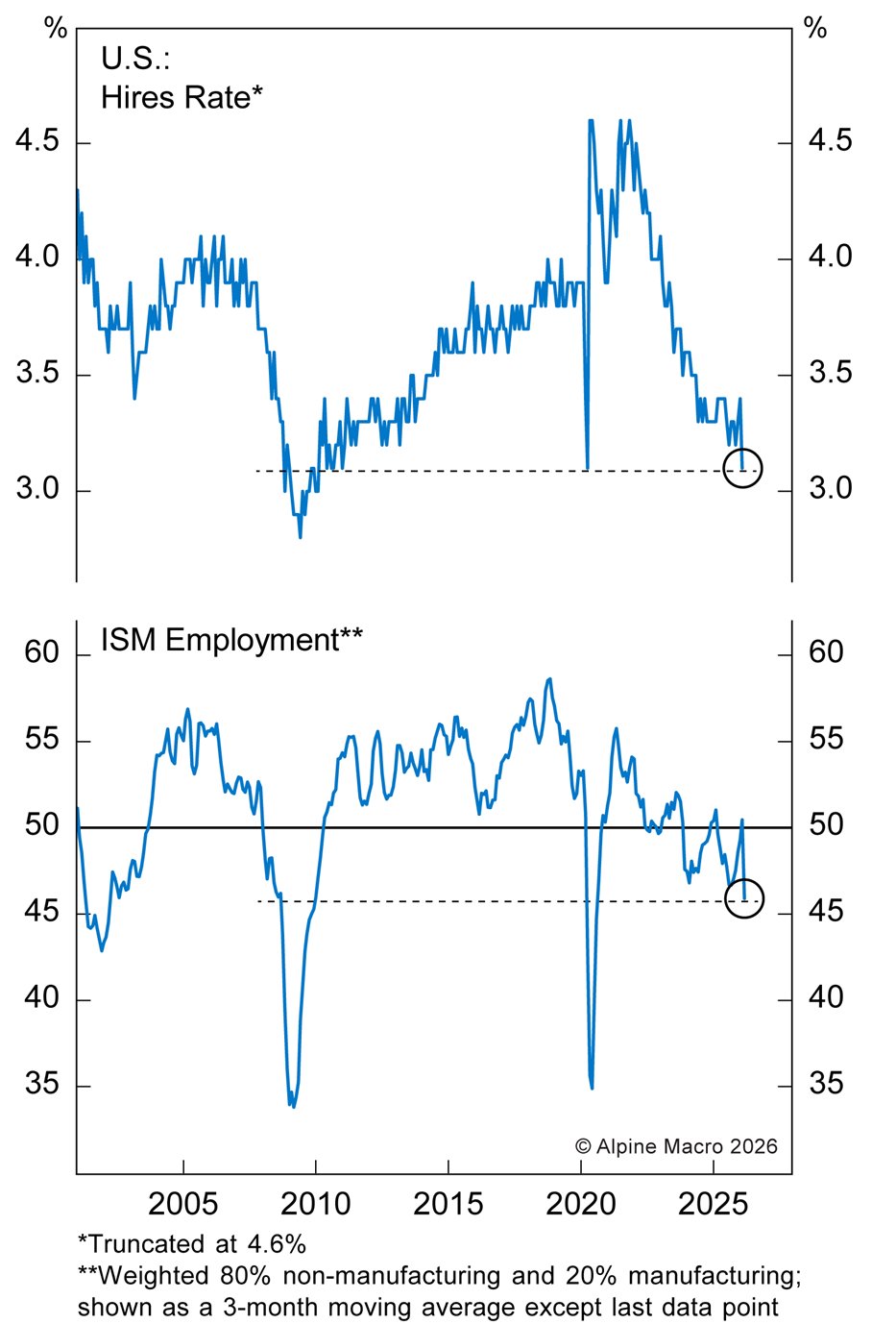

Die US-Arbeitsmarktdaten vom März vermitteln ein geteiltes Bild. Zwar stiegen die Nicht-Landwirtschafts-Beschäftigten um 178.000 – mehr als erwartet – doch die Details zeugen von fundamentaler Schwäche. Der Rückgang der durchschnittlichen Arbeitswoche kompensierte den Beschäftigungszuwachs. Die aggregierten Arbeitsstunden fielen um 0,2 Prozent monatlich. Der Haushaltssurvey verzeichnete sogar einen Rückgang um 64.000 Stellen. Die Arbeitslosenquote sank auf 4,3 Prozent, allerdings ausschließlich wegen eines weiteren Rückgangs der Erwerbsbeteiligung auf ein Fünfjahrestief.

Die Beschäftigungsgewinne konzentrieren sich zunehmend auf einen einzigen Sektor: Gesundheit und soziale Dienste. Seit Jahresbeginn stiegen die Gesamtbeschäftigten um 321.000, während dieser Sektor allein um 855.000 zunahm. Auhalb dieses Bereichs schrumpft die Beschäftigung. Die Stundenlöhne stiegen lediglich um 0,2 Prozent monatlich, was die Jahresrate auf 3,5 Prozent drückte – der niedrigste Stand seit Anfang 2021. Die schwindende Verhandlungsmacht der Arbeitnehmer signalisiert einen weichen Arbeitsmarkt.

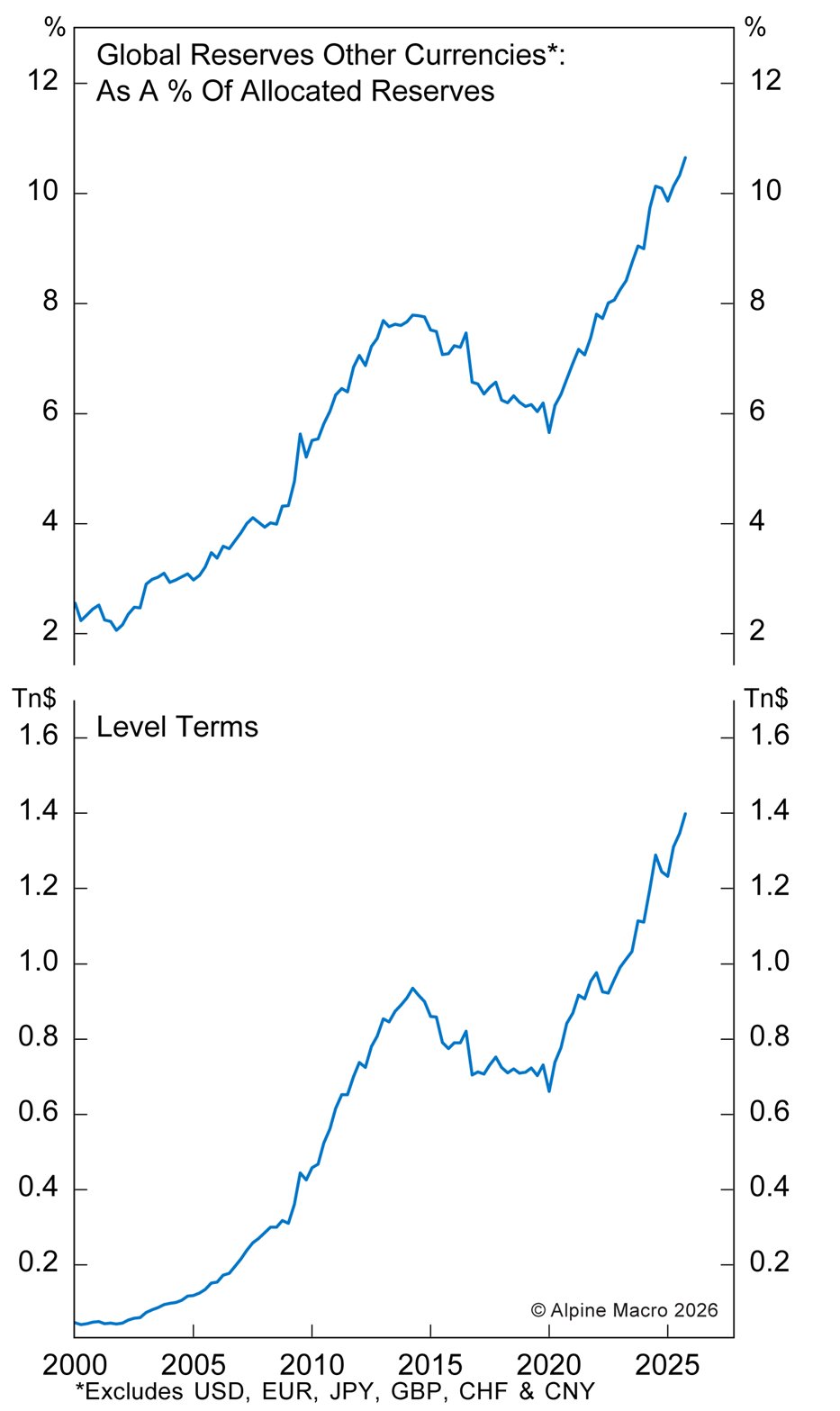

Dollar-Hegemonie bleibt unangefochten

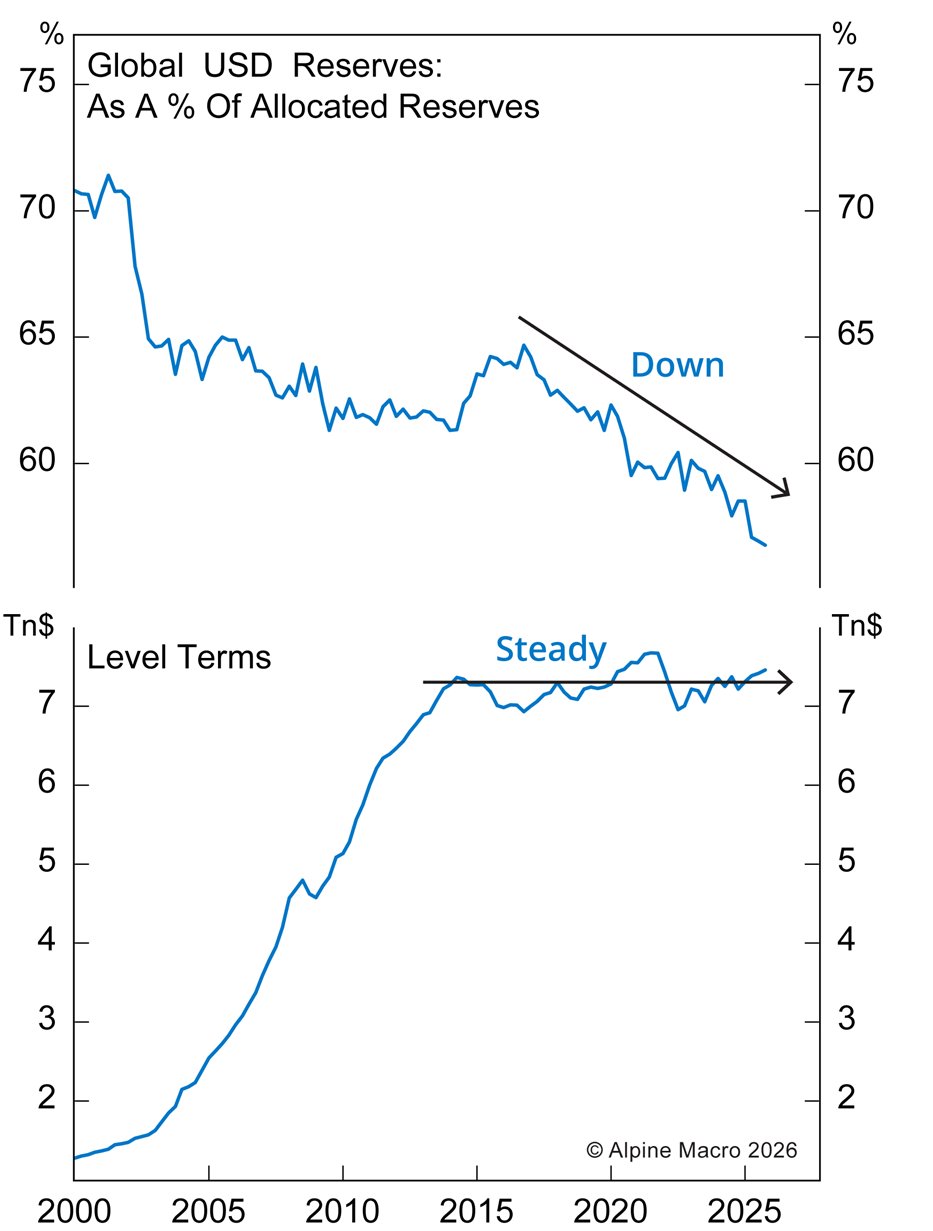

Die Sorge, der Krieg gegen Iran könnte das Ende der Dollar-Dominanz oder des Petrodollar-Systems bedeuten, weisen die Analysten zurück. Der Dollar-Anteil an den globalen Währungsreserven sinkt zwar seit 25 Jahren – jedoch nicht durch aktives Abstoßen. In absoluten Zahlen stiegen die Dollar-Bestände von 2000 bis 2015 und blieben seitdem weitgehend stabil. Der Rückgang des Anteils resultiert daraus, dass Zentralbanken andere Währungen schneller akkumulierten.

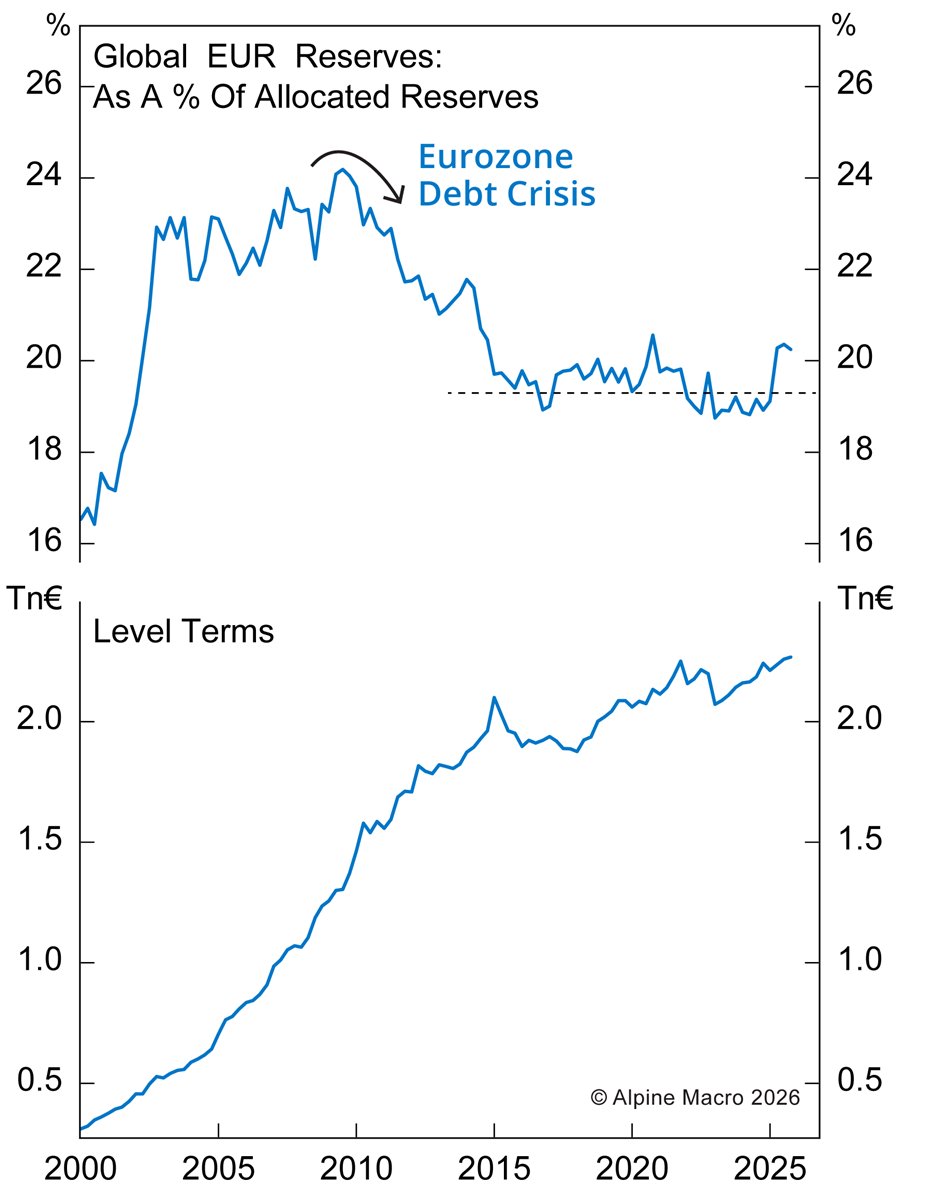

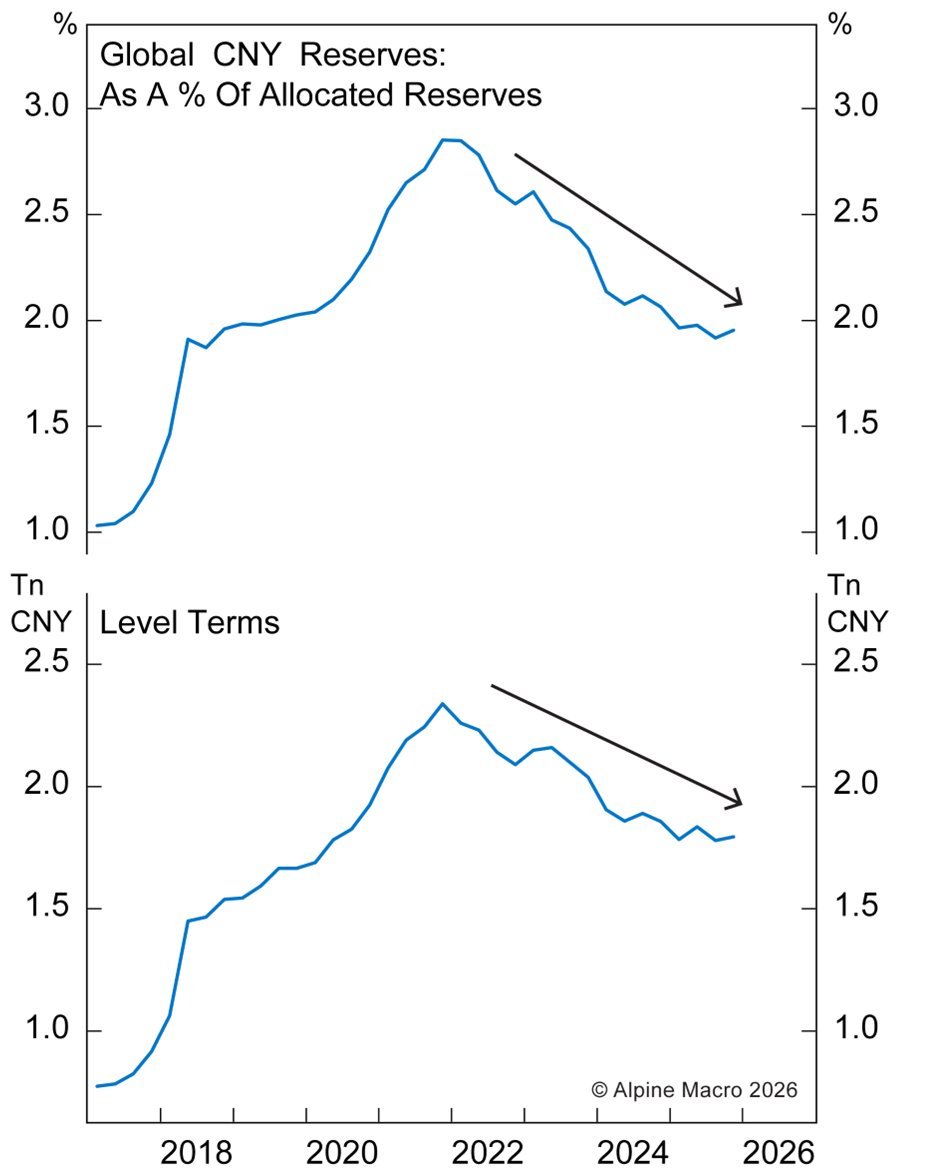

Die potenziellen Herausforderer des Dollars zeigen strukturelle Schwächen. Der Euro erreichte seinen Höchststand von 24 Prozent der Reserven im Jahr 2010 und stabilisierte sich seither bei etwa 19 Prozent. Die Schuldenkrise von 2011 offenbarte die fundamentalen Mängel der Währungsunion. Die jüngsten Haushaltsprobleme Frankreichs erinnern daran, dass die Eurozone keine optimale Währungszone ist. Der Renminbi könnte den Dollar theoretisch herausfordern, doch Chinas Kapitalkonto ist nicht vollständig geöffnet, und die Finanzmärkte bieten nicht die Tiefe und Liquidität der USA.

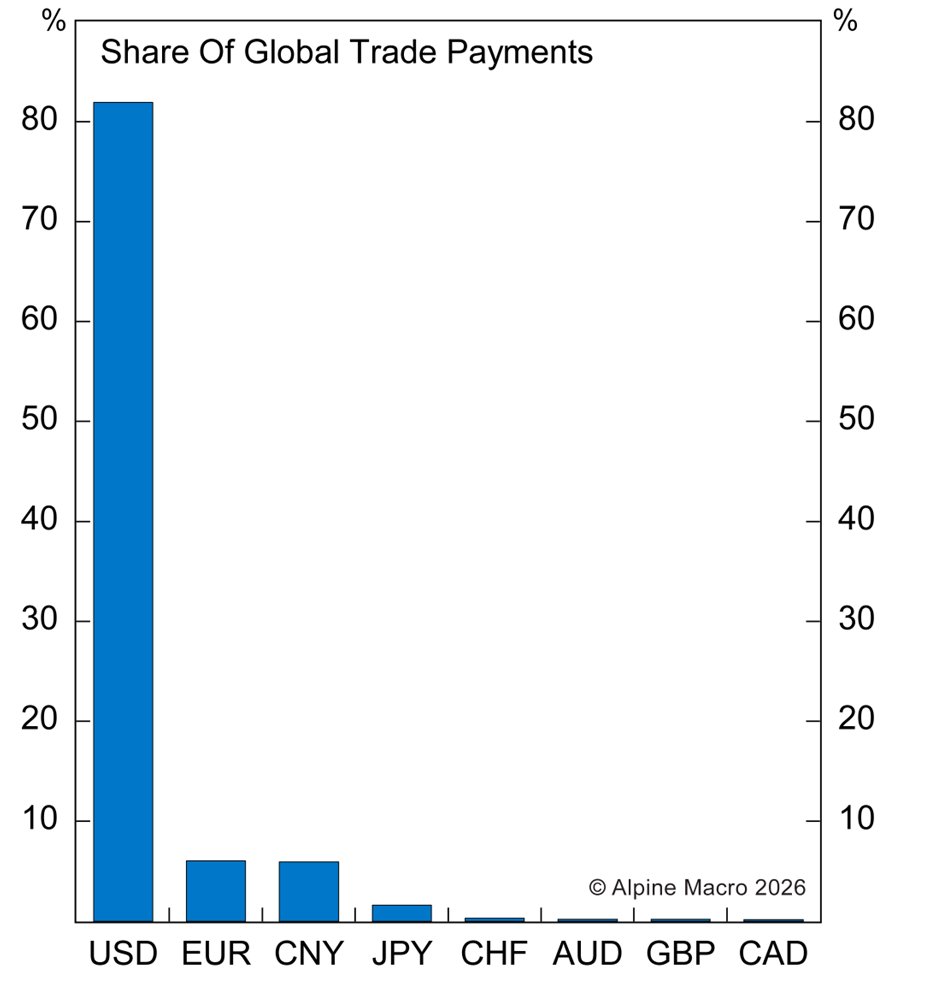

Was den Petrodollar betrifft, argumentieren die Analysten: Ein Ölexporteur, der in Dollar verkauft, kann diese überall ausgeben. Renminbi-Einnahmen müssten erst in Dollar umgetauscht werden, um Waren außerhalb Chinas zu kaufen. Zudem fakturieren die meisten chinesischen Exporteure selbst in Dollar.

Investmentimplikationen

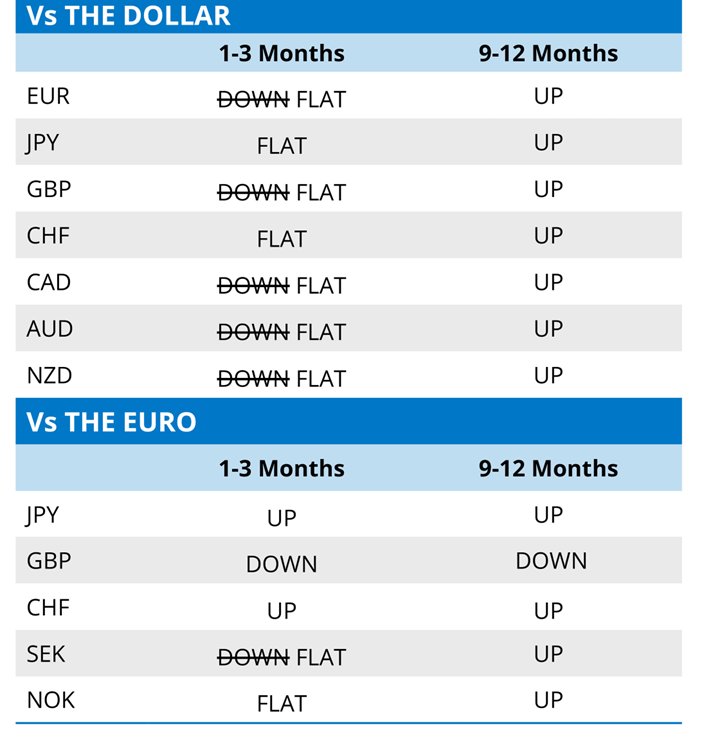

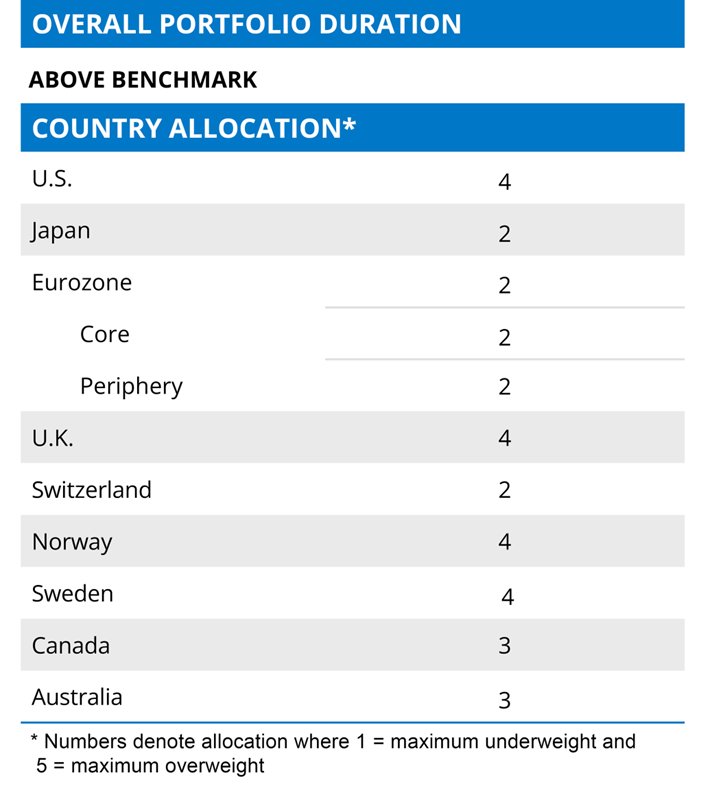

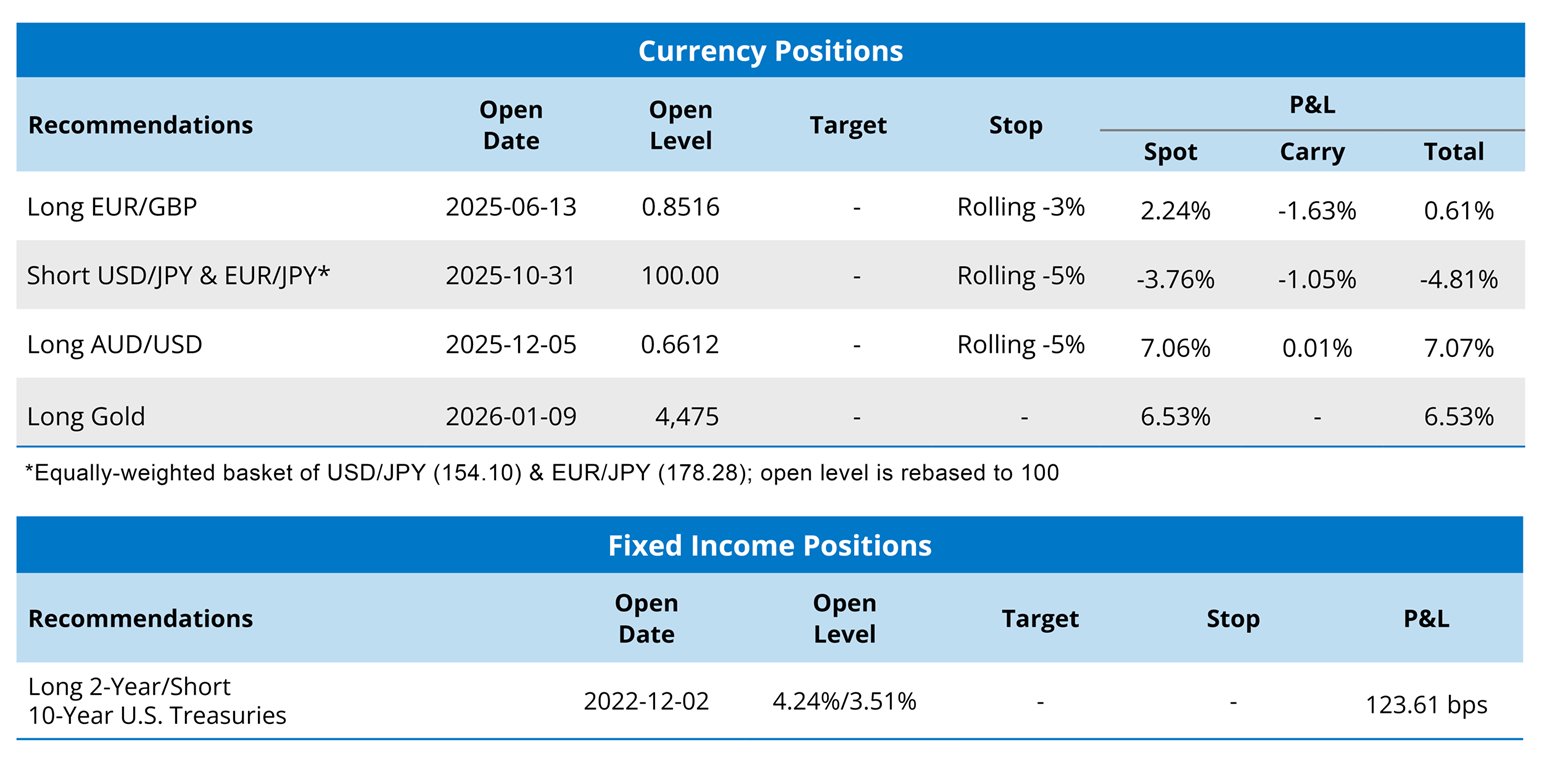

Alpine Macro empfiehlt, Duration oberhalb der Benchmark zu halten und US-Staatsanleihen in globalen Anleiheportfolios übergewichtet zu positionieren. Die Analysten erwarten, dass die Anleiherenditen sinken, sobald der Ölschock seinen Höhepunkt erreicht. Die US-Notenbank sollte im Jahresverlauf die Zinssenkungen fortsetzen, da die Inflationserwartungen gut verankert bleiben und der Fokus auf den Arbeitsmarkt zurückkehrt.

Der Dollar könnte einen zyklischen Rückgang erleben, wenn der Markt Fed-Zinssenkungen neu bewertet. Die Safe-Haven-Fluchten zu Kriegsbeginn haben sich nach der Waffenruhe bereits teilweise umgekehrt. Ein anhaltender Dollar-Abverkauf hängt jedoch primär von der Geldpolitik ab. Engere Zinsdifferenzen würden den Greenback unter Druck setzen.

DE: Bei der Erstellung dieses Beitrags wurde KI unterstützend eingesetzt.EN: AI was used to assist in the creation of this post.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.