von Gerhard Winzer, Chefvolkswirt der Erste Asset Management.

Wird die Welt nach der Akutphase der Corona-Krise anders aussehen als vorher?

Solange epidemiologische Faktoren eine Rolle spielen, sicherlich ja. So lange kein Impfstoff auf breiter Basis einsetzbar beziehungsweise Herdenimmunität erreicht ist, werden Themen wie Antikörper-Tests, Rückverfolgung von Kontakten, Quarantänemaßnahmen und soziale Distanzierung das Zusammenleben beeinflussen. Wir wollen jedoch strukturelle wirtschaftliche und politische Zusammenhänge beleuchtet werden.

Bounce-Back

Zuvor noch ein Update zum zyklischen wirtschaftlichen Ausblick: Der Einbruch der wirtschaftlichen Aktivität im Februar in China sowie in den Monaten März und April im Rest der Welt war katastrophal. Mittlerweile werden die Eindämmungsmaßnahmen in immer mehr Ländern gelockert.

Zahlreiche Wirtschaftsindikatoren für Mai (umfragebasierte Indikatoren zur Unternehmens- und Konsumentenstimmung sowie alternative Indikatoren zum Elektrizitätsverbrauch) weisen eine Verbesserung auf. Tatsächlich sind überdurchschnittliche Wachstumsraten in den kommenden Monaten wahrscheinlich, solange es zu keiner zweiten Infektionswelle kommt (W-förmige Erholung).

Um möglichst zu gewährleisten, dass es sich um keinen „Dead Cat Bounce“ handelt (L-förmige Entwicklung des Bruttoinlandsproduktes), sind die Wirtschaftspolitiken extrem expansiv geworden. Die fiskalischen (Budgetdefizite) und die monetären (Drucken von Zentralbankgeld) Stimuli wurden und werden ausgeweitet.

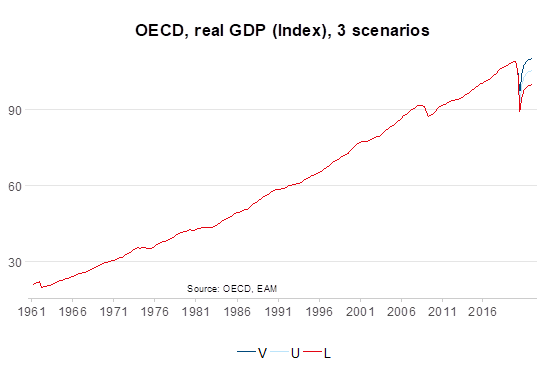

Die V-förmige Erholung bleibt das optimistische Szenario: Schnelle Erholung des gesamten BIP-Einbruchs. Keine permanenten negativen Effekte. Das Basisszenario lautet nach wie vor auf eine U-förmige wirtschaftliche Erholung: Die Erholung nach dem Einbruch dauert länger (zwei Jahre oder länger). Es gibt permanente negative wirtschaftliche Effekte.

Szenarien für das Wirtschaftswachstum

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Wird ein Blick auf strukturelle Entwicklungen gelegt, zeigt sich, dass die Corona-Pandemie eher bereits bestehende Trends verstärkt als neue schafft.

Ansteigende Staatsverschuldung: Um die möglichen Überwälzungs- und Sekundärrundeneffekte, wie etwa eine Konkurswelle und anhaltend hohe Arbeitslosigkeit einzudämmen, haben viele Staaten Hilfspakete geschnürt. Für die zweite Phase haben einige Staaten bereits Konjunkturprogramme verlautbart. Die damit einhergehende Ausweitung der Budgetdefizite führt zu einem drastischen Anstieg der Staatsverschuldung. Die OECD rechnet mit einem Anstieg der Staatsschuldenquote auf 137% des Bruttoinlandsproduktes für 2020.

Niedrige Effektivität der Zinspolitik: Als Reaktion auf den Einbruch der Wirtschaft haben viele Zentralbanken den jeweiligen Leitzinssatz gesenkt. Für die entwickelte Welt beträgt der Leitzinssatz nur noch 0%, für die Emerging Market Economies nur noch 3%. Das bedeutet zweierlei. A) Die ohnehin geringe Effektivität der Zinspolitik ist weiter gefallen. Zinsen können als Reaktion auf eine Rezession nicht viel mehr gesenkt werden. Es droht das Szenario einer säkularen Stagnation. In diesem Umfeld sind die Zinsen sehr niedrig. Sie müssten dennoch weiter abgesenkt werden, um stimulierend auf die wirtschaftliche Nachfrage zu wirken. Das geht aber nicht, weil das Zinsniveau an eine (theoretische) Untergrenze (Effective Lower Bound) anstößt. Das Ergebnis sind anhaltend niedrige Wachstumsraten beim Bruttoinlandsprodukt, bei der Inflation und bei den Unternehmensgewinnen sowie erhöhte Arbeitslosenraten. B) Die Zinsen haben auch nach oben hin nur einen geringen Spielraum.

Finanzrepression: In der Zusammenschau mit den hohen Staatsschulden können die Zinsen und die Renditen von Staatsanleihen nicht mehr stark ansteigen. Die Staatsschuldendynamik ist so lange nachhaltig, so lange der Zinssatz auf die Staatsschuld unter dem nominellen Wirtschaftswachstum liegt. Für die letzten fünf Jahre liegt diese Schwelle für die entwickelte Welt bei rund 3,5%. Nötigenfalls können die Zentralbanken einen starken Renditeanstieg mit der Einführung einer Zinsobergrenze verhindern (Yield Curve Control). Immerhin hat davon bereits mit dem Präsidenten der New York Fed, John Williams, ein prominenter Zentralbanker gesprochen.

Zentralbanken kaufen Anleihen: Darüber hinaus haben die großen Zentralbanken die Anleiheankaufsprogramme hochgefahren. Die aggregierte Zentralbankbilanz der G4 ist mittlerweile auf 45% des Bruttoinlandsproduktes angestiegen. Aber auch Zentralbanken in den Emerging Markets haben Kaufprogramme begonnen. Am Anfang der Krise war es die Motivation der Zentralbanken den Finanzmarkt zu beruhigen. Die Nachfrage nach Cash war deutlich angestiegen. Mittlerweile scheint die Hauptmotivation zu sein, das große Emissionsvolumen an (Staats-)anleihen aufzufangen. Theoretisch stellt das keine monetäre Finanzierung der Staatsbudgets dar, solange die Zentralbank die Anleihen wieder verkauft. Das ist jedoch zweifelhaft.

Grafik: Stark ansteigende Zentralbankliquidität Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Grafik: Stark ansteigende Zentralbankliquidität Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

(Vorerst) niedrige Inflation: Die erste Phase der Coronakrise übt einen Druck auf sinkende Inflationsraten aus (Disinflation). Für das nächste Jahr ist der Fokus darauf gerichtet, ob es den Unternehmen gelingen wird, etwaige höhere Kosten an die Konsumenten weiter zu geben. Das könnte zu einer einmaligen Verschiebung der Preise nach oben führen (überraschend höhere Inflationsraten im nächsten Jahr). Im Basisszenario bleiben die Inflationsraten auch im nächsten Jahr niedrig, weil die Arbeitslosenraten erhöht (negativer Output Gap) und das Lohnwachstum niedrig bleiben werden. Selbst wenn die Arbeitslosenrate auf ein sehr niedriges Niveau gesunken sein wird, ist nicht klar, ob die Inflation tatsächlich anzieht (flache Phillips Kurve). Auf lange Sicht könnte die sehr expansive Geldpolitik vor allem dann zu einem signifikanten Anstieg der Inflation beitragen, wenn sich das Hauptziel der Zentralbank von der Erreichung des Inflationsziels auf die Gewährleistung einer nachhaltigen Staatsschuldendynamik verschiebt. In diesem Fall würden die Leitzinsen nicht angehoben werden beziehungsweise würden die Staatsanleihen in der Zentralbankbilanz nicht reduziert werden, obwohl das Inflationsrisiko zunimmt. Nachsatz: Auf absehbare Zeit wird es diesen Zielkonflikt wahrscheinlich nicht geben.

Niedriges Produktivitätswachstum: Bereits vor der Coronakrise war das Produktivitätswachstum niedrig. In den letzten fünf Jahren betrug es im Durchschnitt lediglich 0,8% im Jahresabstand. Vor allem die anhaltend niedrigen Unternehmensinvestitionen, aber auch der Rückbau der Globalisierung (dazu später), die wahrscheinliche Tendenz in Richtung mehr Versorgungssicherheit (weniger Just-In-Time), und möglicherweise auch die höhere Einflussnahme des Staates in den privaten Sektor sprechen zumindest gegen einen Anstieg des niedrigen Produktivitätswachstums.

Niedrige Investitions- und Ausgabenbereitschaft im privaten Sektor. Der Rückstau an Investitionen könnte anfangs zu einem überdurchschnittlichen Investitionswachstum führen. Danach wird die Investitionstätigkeit wahrscheinlich auf ein mediokeres Niveau fallen. Dafür sprechen die Einkommens- und Gewinnverluste, die ansteigende private Verschuldung und die erhöhte Unsicherheit hinsichtlich der weiteren Entwicklung. Zudem könnten die Unternehmenskonkurse ansteigen und wird es einige Jahre dauern, bis die Arbeitslosenraten das niedrige Niveau von 2019 erreicht haben werden. Damit einher gehend wird das Lohnwachstum niedrig bleiben.

Digitalisierung und Klimawandel: Der Bedarf eines stattlichen Konjunkturprogramms und die strukturellen Trends A) Digitalisierung sowie B) Klimawandel haben zumindest in der Europäischen Union zu Vorschlägen für einen Ausbau der staatlich geförderten Programme in diesen Bereichen geführt.

Integrative Schritte in der Europäischen Union: Das bekannte Muster, wonach unliebsame aber notwendige integrative Schritte in der EU erst in einer Krise stattfinden, ist auch während der Coronakrise erkennbar. Für die EU, vor allem aber für die Eurozone, würde ein anhaltendes Auseinanderlaufen der volkswirtschaftlichen Kenngrößen (Wirtschaftswachstum, Inflation, Produktivität, Arbeitslosigkeit, Verschuldung) die Wahrscheinlichkeit für ein Auseinanderbrechen ansteigen lassen. Staatliche Investitionen sollten sich an der wirtschaftlichen Notwendigkeit, nicht an der Kreditwürdigkeit eines Landes orientieren. Der jüngste Vorschlag der Europäischen Kommission (Next Generation EU), wonach die EU Anleihen im Ausmaß von Euro 750 Milliarden begeben könnte und Euro 500 Milliarden in Form von Zuschüssen verwendet werden würden geht in die Richtung Transferunion.

Rivalität zwischen den USA und China: Die Rivalität zwischen der größten Volkswirtschaft der Welt und dem aufstrebenden China hat in den vergangenen Jahren an Intensität gewonnen. Auch in den vergangenen Monaten haben sich die Beziehungen verschlechtert (Hong Kong, Exportbeschränkungen für Halbleiter). Der Konflikt hat negative Implikationen auf mehreren Ebenen. Unter anderem dämpft die dadurch entstandene Unsicherheit die Unternehmensstimmung und damit die Investitionstätigkeit der Unternehmen.

Globalisierung im Rückbau: Nach der Großen Rezession 2008 / 2009 haben die globalen Exporte und Importe einen deutlich geringeren Wachstumspfad eingeschlagen. Mit dem Handelskonflikt zwischen den USA und China hat der Welthandel sogar eine fallende Tendenz eingeschlagen. Die Coronakrise hat zu einem deutlichen Einbruch der Exporte und Importe geführt. Im Bereich Handel könnte die Coronakrise zwei bleibende Auswirkungen haben. A) Die Tendenz zur staatlichen Unterstützung von strategischen Industrien beziehungsweise zur Abschottung könnte durch eine zunehmende protektionistische Grundhaltung verstärkt werden und damit schlussendlich auch nicht strategische Industrien betreffen. B) Der Ruf nach mehr Versorgungssicherheit betrifft generell die Reduktion der Just-In-Produktion und den Aufbau der Produktion von medizinischen Produkten in der Nähe des Endverbrauchs. Auch diese Entwicklung könnte überschießen und zu einem Rückgang des Welthandels in Sektoren außerhalb des Gesundheitsbereichs führen.

TINA: Die Triebfeder für Finanzinvestitionen wird in absehbarer Zeit abermals mit „There-Is-No-Alternative“ zu risikobehafteten Wertpapierklassen beschrieben werden können. Die Kombination von anhaltend sehr niedriger Verzinsung von Staatsanleihen, die Verbesserung der Wirtschaftsdaten und die sehr hohe von den Zentralbanken erzeugte Liquidität unterstützt Veranlagungsformen wie Aktien und Unternehmensanleihen. Das allgemeine Risiko liegt in einer Asset Price Inflation. In diesem Szenario kommt es zu einer Abkopplung der Wertpapierpreise von den Wirtschaftsdaten. Denn obwohl es keine Alternative zu riskanten Veranlagungen zu geben scheint, ist mit diesem Ansatz natürlich noch nicht gesagt, welche Veranlagungen zu welchem Zeitpunkt am günstigsten sind.

Wichtige rechtliche Hinweise

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Ein Dossier zum Thema Coronavirus mit Analysen: https://blog.de.erste-am.com/dossier/coronavirus/

Dieser Beitrag erschien zuerst im Blog der Erste Asset Management.

Mehr Informationen zur Produktpalette der Erste Asset Management finden Sie unter www.erste-am.at.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.