von Gerhard Winzer, Chefvolkswirt der Erste Asset Management.

Zu Jahresbeginn sind die Märkte mit einer negative Entwicklung konfrontiert: Die Ausbreitung des Coronavirus in China und die Maßnahmen zur Eindämmung der Ausbreitung. Die Märkte haben mit Kursrückgängen bei Aktien, Energie und Industriemetallen sowie Kursanstiegen bei kreditsicheren Anleihen reagiert.

Milde Erholung der Weltwirtschaft

Die Abschwächung des realen globalen Wirtschaftswachstums hat rund zwei Jahre gedauert. Mit einem Wert von rund 2 Prozent im Quartalsabstand (auf das Jahr hochgerechnet) war das Wachstum der Weltwirtschaft im vierten Quartal 2019 besonders schwach.

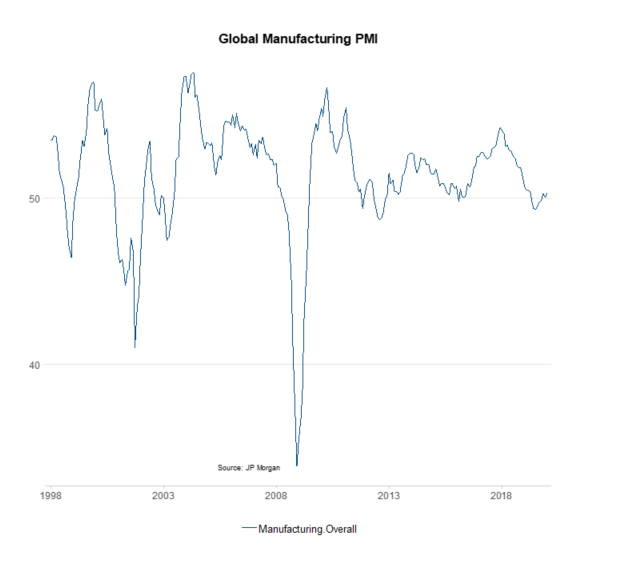

In den vergangenen Wochen haben die Anzeichen für eine Bodenbildung zugenommen. Insbesondere im schwachen Fertigungssektor verbesserten sich die Frühindikatoren. Hervorzuheben ist der Einkaufsmanagerindex für den Fertigungssektor, der seit August 2019 eine leicht steigende Tendenz aufweist.

Leichte Erholung im Fertigungssektor

Quelle: JP Morgan Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Quelle: JP Morgan Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Gut gelaufene Märkte

Diese positive Entwicklung war in den Marktpreisen zu Beginn des Jahres bereits enthalten. Seit September 2019 sind die Kurse risikobehafteter Wertpapierklassen gestiegen (positives Momentum). Die Marktteilnehmer waren mehrheitlich auf steigende Kurse positioniert (Übergewichtung von Aktien).Die Bewertungsmaßzahlen waren überdurchschnittlich. In einem solchen Umfeld sind die Märkte anfällig für eine Korrektur.

Coronavirus war Auslöser für Korrektur

Der exponentielle Anstieg der Infektionsraten und die außerordentlich scharfen Maßnahmen in China zur Eindämmung der Ausbreitung haben zu einem Anstieg der Risikoaversion der Investoren geführt.

Nach den kräftigen Kursanstiegen der vergangenen Monate hätte es jedes beliebige ernstzunehmende Ereignis gewesen sein können. Die Eskalation zwischen dem Iran und den USA war nicht stark genug, die Epidemie in China schon.

Exponentiell ansteigende Infektionen mit dem Coronavirus (2019-nCov)

Quelle: IMF Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Quelle: IMF Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Ursache für Abschwung?

Die Unsicherheit ist gestiegen: Werden die negativen Auswirkungen auf das Wirtschaftswachstum so stark sein, um die wahrscheinliche, milde Erholung des globalen Wirtschaftswachstums abzuwürgen? Sowohl das das Ausmaß (gering oder stark), die Dauer (ein Quartal oder länger) als auch die Breite (China, Asien oder global) der Auswirkungen sind unklar.

Jedenfalls ist positiv zu werten, dass das Wachstum der neuen Infektionen abnimmt. Die Zuwachsrate vom dritten auf den vierten Februar betrug 19 Prozent, eine Woche davor lag sie bei 35 Prozent. Diese abnehmende Tendenz ist der wichtigste Grund dafür, dass das Basisszenario „milde Erholung der Weltwirtschaft“ unverändert bleibt.

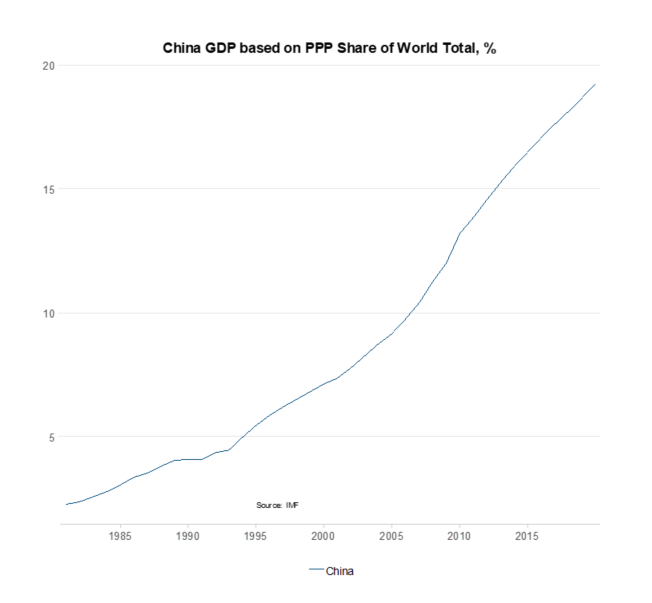

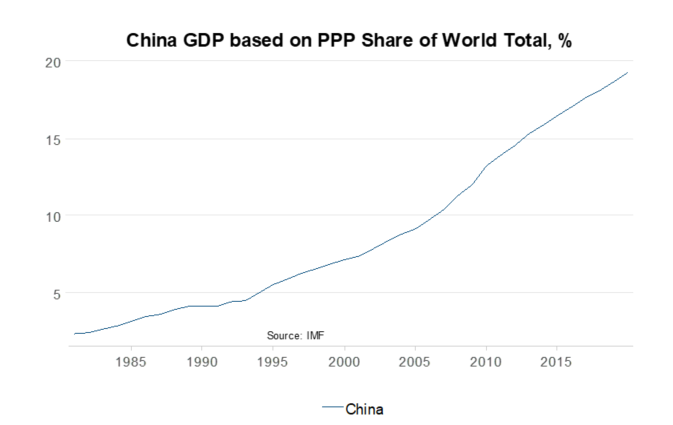

China ist wichtig

In China wurden Fabriken wurden geschlossen, Reisen verboten, Städte abgeriegelt und Quarantänen festgelegt. Das öffentliche Leben ist in manchen Städten zum Stillstand gekommen. Die angestellten Vergleiche zu früheren Fällen (SARS im Jahr 2003) hinken in einem wesentlichen Punkt: Die Bedeutung von China hat zugenommen.

Der Anteil von China am Welt-Bruttoinlandsprodukt ist von damals rund 9 Prozent auf knapp 20 Prozent im vergangenen Jahr angewachsen. Zudem sind die Wertschöpfungsketten auf globaler Ebene integriert. Ein Ausfall bei einem wichtigen Baustein beeinflusst das gesamte System.

Zunehmender Anteil von China am Welt-Bruttoinlandsprodukt

Quelle: IMF Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Quelle: IMF Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Zentralbanken als Stabilisator

Die Zentralbank in China (People‘s Bank of China) hat mit einer Zufuhr von zusätzlicher Liquidität reagiert um die Wirtschaft und die Märkte zu stabilisieren. Die in den Marktpreisen abgebildeten Erwartungen für die zukünftigen Zentralbank-Leitzinsen drehten innerhalb kurzer Zeit auf noch weitere Senkungen.

Hier setzten die Marktteilnehmer auf den etablierten Zusammenhang zwischen zunehmender Wachstumsunsicherheit, Verschärfung des Finanzumfeldes und Lockerung der geldpolitischen Haltung.

Diese Schlüsse zieht die Erste AM

- Das Basisszenario „milde Erholung des Weltwirtschaftswachstums“ wird beibehalten. Diese wird jedoch nicht wie ursprünglich veranschlagt bereits im ersten Quartal 2020 sondern im zweiten Quartal Eine Fortsetzung der tendenziellen Verbesserung bei einigen wichtigen Wirtschaftsindikatoren wird im ersten Quartal wahrscheinlich ausbleiben.

- Das nach unten gerichtete Risiko (Tail-Risiko) hat jedenfalls zugenommen.

- Blick man über die kurze Sicht hinaus, bleiben risikobehaftete Wertpapierklassen wie Aktien attraktiver als Anleihen mit einer niedrigen Rendite wie Staats- und Unternehmensanleihen in der Eurozone.

Wichtige rechtliche Hinweise

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Dieser Beitrag erschien zuerst im Blog der Erste Asset Management.

Mehr Informationen zur Produktpalette der Erste Asset Management finden Sie unter www.erste-am.at.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.