Für den Informationsdienst DER FONDS ANALYST des Greiff Research Instituts gehört das persönliche Gespräch zum Handwerk: Wenn dort Fonds unter die Lupe genommen werden, sprechen die Redakteure regelmäßig direkt mit den Fondsmanagern über deren Anlagestrategien. Dabei geht es nicht nur um Auswahlprozesse und Investmentphilosophien, sondern auch um allgemeinere Themen, und die persönliche Note darf nicht fehlen. In der aktuellen Ausgabe hat Der Fonds Analyst zwei Fondsmanager befragt, deren Aktienfonds seit Jahren zu den besten ihrer Peergroup zählen und die redaktionell seit vielen Jahren begleitet werden. altii gibt das Interview nachfolgend wieder.

Roger Peeters und Christoph Frank

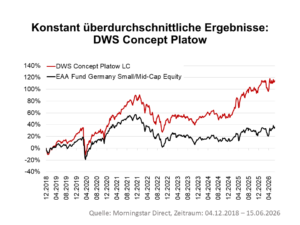

Christoph Frank ist geschäftsführender Gesellschafter der pfp Advisory GmbH und berät die beiden Fonds DWS Concept Platow und pfp Advisory Aktien Mittelstand Premium. Seit der Auflage im Jahr 2006 verwaltet er den DWS Concept Platow, und im Jahr 2016 kam sein Geschäftspartner Roger Peeters hinzu. Beide Fonds werden mit einem von Christoph Frank entwickelten Ansatz gesteuert.

Roger Peeters ist seit Gründung der pfp Advisory GmbH im Jahre 2016 geschäftsführender Gesellschafter und berät die beiden zuvor genannten Aktienfonds. Peeters verfügt über mehr als 25 Jahre Berufserfahrung, sein Fokus lag seit jeher auf deutschen Aktien.

Dr. Christian Funke

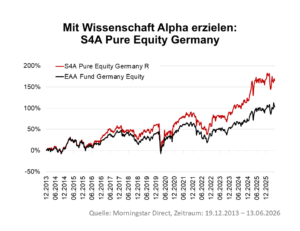

Dr. Christian Funke ist Gründer, Vorstand und Fondsmanager von Source For Alpha (S4A). Er ist verantwortlich für Presse, Marketing und Kommunikation, Vertrieb Private Vermögensverwaltung sowie Personal, Finanzen und Recht. Einer der Fonds, die Source For Alpha anbietet, ist der auf deutsche Aktien fokussierte S4A Pure Equity Germany.

Das Besondere an den Anlagestrategien, die Source For Alpha anbietet, formuliert S4A wie folgt: „Weltweit versuchen Wissenschaftler, die Märkte zu entschlüsseln. Tausende Studien liefern wertvolle Erkenntnisse. Gleichzeitig forschen wir auch selbst. Aus diesem enormen Wissensschatz lassen sich konkrete Empfehlungen für wesentliche Anlageentscheidungen ableiten. Wissenschaft wird zur Investmentstrategie, und zur Grundlage unserer Entscheidungen.“ Beginnen wir nun mit dem Interview:

Wie würden Sie die Anlagestrategie Ihres Fonds in einem Satz beschreiben?

Christoph Frank: „Der Fonds enthält Aktien deutscher Unternehmen, die mithilfe eines eigenentwickelten und seit 30 Jahren bewährten Screening-Prozesses ausgewählt werden, der vor allem fundamentalanalytische Kennzahlen verwendet und zudem bilanzielle und technische Indikatoren sowie Erkenntnisse aus Gesprächen mit Unternehmensvorständen einbindet.“

Dr. Christian Funke: „Systematisch und regelgebunden zum Erfolg mit deutschen Aktien: sowohl die Nebenwerte des MDAX als auch die Standardwerte des DAX mit dynamischer Gewichtung in einem langfristig erfolgreichen Fonds.“

Was unterscheidet die Strategie von anderen Deutschland-Aktienfonds?

Roger Peeters: „Die Antwort ist nicht ganz leicht, weil wir bei den anderen nur sehr begrenzt ‚unter die Motorhaube‘ schauen können. Ich finde bei uns die Kombination eines schon vor 30 Jahren von Christoph entworfenen regelbasierten Systems mit viel direktem Austausch mit Unternehmen vergleichsweise unique. Die meisten Akteure sind entweder strikt regelbasiert oder sehr diskretionär.“

Dr. Christian Funke: „Wir setzen auf eine systematische, regelgebundene Anlagestrategie, dadurch sind die Entscheidungen im Fondsmanagement im Rahmen des Investmentprozesses objektiv nachvollziehbar und hängen nicht von subjektiven Eindrücken eines individuellen Fondsmanagers ab.“

Welche klar definierten Rollen spielen Value-, Quality- und Growth-Kriterien bei Ihrer Titelauswahl?

Christoph Frank: „Es gibt nicht die eine goldene Kennzahl, die alles erklärt oder für uns maßgeblich wäre. Vielmehr hat es sich in der Strategieentwicklung vor rund 30 Jahren und in 20 Jahren realer Fondsperformance klar gezeigt, dass eine ausgewogene Gewichtung der drei genannten Kennzahlengruppen optimal ist, auch um unterschiedlichen Marktumfeldern gerecht zu werden. Historisch war der Fonds 2006 bis 2008 und seit 2022 eher valuedominiert, ohne dass wir das bewusst angestrebt hätten, wogegen 2009 bis 2021 eher Growth den Ton angab.“

Dr. Christian Funke: „Wir setzen im Rahmen des Investmentprozesses eine Vielzahl von quantitativen Faktoren ein, wie Bewertung, Risiko, Momentum in verschiedenen Ausprägungen: Diese können negative Renditen deutlich besser prognostizieren als positive Renditen, da Kapitalmärkte Informationen auf der Short-Seite deutlich schlechter verarbeiten, insofern sind sie im Prozess als Filterkriterien relevant, um die Underperformance schlechter Aktien zu vermeiden. Wir gehen quasi ‚anders herum‘ an Portfolioentscheidungen heran: Es geht nicht darum, welche Aktien wir kaufen sollten, sondern vielmehr darum, welche wir nicht kaufen sollten. Daraus ergibt sich für diesen Fonds der Leitspruch: ‚Anders denken, anders performen!‘“

Gibt es Kennzahlen und qualitative Kriterien, nach denen Sie den Erfolg Ihrer Investmententscheidungen messen, jenseits der reinen Rendite?

Christoph Frank: „Wichtig in der realen Welt ist nach meiner Erfahrung, dass der Investmentansatz in möglichst vielen Marktumfeldern funktioniert, nicht nur in einem. Den Fonds gibt es jetzt seit 20 Jahren, er hat in Baissen wie 2008 oder 2011 performt, ebenso in Haussen wie 2012 bis 2015, und sich auch in Seitwärtsphasen wie 2016 zumindest behauptet. Da können wir also einen Haken dran machen. Fair aus Investorensicht ist der Vergleich mit dem SDAX, weil der Fonds seit seiner Auflage mit diesem Index die größten Überschneidungen hatte.“

Dr. Christian Funke: „Nein, unsere regelgebunden, systematischen Investmentprozesse basieren komplett emotionslos allein auf Zahlen, Daten und Fakten, insofern geht es bei der Erfolgsmessung auch immer nur um die reine Rendite relativ zum jeweils relevanten Marktindex. Was aber natürlich nie fehlen darf, ist die Kehrseite der Medaille, das Risiko.“

Welche Lehren haben Sie aus den letzten größeren Marktverwerfungen (z.B. Corona-Crash, Energiekrise) für Ihr heutiges Portfoliomanagement gezogen?

Roger Peeters: „Man soll zwar täglich dazulernen, aber ganz sicher nicht permanent seine Strategie anpassen. Ich behaupte, wir arbeiten im Wesentlichen genauso wie ‚vor Corona‘ und sind auch davon überzeugt, dass es richtig ist.“

Dr. Christian Funke: „Auch diese Krisen haben wieder gezeigt, genau wie in der Vergangenheit, dass antizyklisches Investieren belohnt wird. Es geht darum, systematisch investiert zu sein, sich nicht durch ‚Angst‘ oder ‚Gier‘ anderer Marktteilnehmer anstecken zu lassen und diszipliniert den eigenen Investmentprozess umzusetzen. Hier hilft uns der regelgebundene, systematische Investmentansatz enorm, alle Emotionen zu eliminieren.“

Ab welcher Fondsgröße wird das Volumen für Sie zu einer Einschränkung, etwa bei Nebenwerten oder bei der Geschwindigkeit von Anpassungen?

Roger Peeters: „Seit etwa 10 Jahren sagen wir mit Bezug auf den DWS Concept Platow Fonds, dass wir bei 500 Mio. Euro überlegen würden, ob es noch passt. Das ist immer noch ein ordentlicher Abstand. Beim pfp Advisory Aktien Mittelstand Premium liegt die Grenze deutlich niedriger, ist aber auch nicht in Sichtweite.“

Dr. Christian Funke: „Wir legen sehr viel Wert auf die Optimierung unserer Ausführungsqualität, ‚Best Execution‘ im Aktienhandel, und führen unsere Transaktionen vollständig selbst aus. Insofern schauen wir auch immer, ab welcher Größenordnung sich bei den Umschichtungen in den illiquideren Titeln des MDAX Restriktionen ergeben, gegeben die aktuelle Liquiditätssituation würden wir ab einem Fondsvolumen von ca. 1 Mrd. Euro die maximale Kapazität erreichen.“

Verraten Sie uns bitte: Was ist das Geheimnis Ihres langjährigen Erfolgs?

Christoph Frank: „Dass wir uns nach einer klaren Aktienselektionsstrategie richten und diese sowohl bei Käufen als auch bei Verkäufen konsequent und ohne Rücksicht auf persönliche Eitelkeiten umsetzen. Wir versuchen nicht, schlauer zu sein als diese ausgefeilte und in 30 Jahren bewährte Strategie oder uns einzureden, diesmal wäre aber wirklich alles anders.“

Dr. Christian Funke: „Das schlecht gehütete Erfolgsgeheimnis von Source For Alpha ist die wissenschaftliche Fundierung unseres Investmentansatzes. Wir bauen unsere systematischen, regelgebundenen Investmentprozesse auf den Erkenntnissen der empirischen Kapitalmarktforschung auf, also bildlich gesprochen auf den Schultern der größten Wissenschaftler, die sich mit den Mechanismen der Finanzmärkte beschäftigt haben. Wie werden Rendite und Risiko bestimmt? Welche Faktoren sind relevant? Wie kann man das in praktische Anlageentscheidungen umsetzen? Diese Fragen bewegen uns täglich.“

Was machen Sie in Ihrer Freizeit, um mental Abstand von Märkten und Kursen zu bekommen, haben Sie Hobbys, die gar nichts mit Finanzen zu tun haben?

Christoph Frank: „Ich bin von Kindesbeinen an Fan des FC Bayern München und schaue möglichst jedes Spiel live an, vorzugsweise im Stadion. Ferner gehe ich gerne auf Musikkonzerte. Den größten mentalen Abstand zu den Märkten habe ich wohl im Sommer, wenn ich in Badeseen meine Runden drehe. Da bekomme ich schnell den Kopf frei.“

Roger Peeters: „Auch ich bin Fußballfan wie Christoph, nur ist mein Verein, der 1. FC Köln, in puncto sportlichem Erfolg etwas weniger Spaßgarant. Mein größtes und meist erfüllendes Thema überhaupt sind aber meine Frau und unsere sechs Kinder. Das verschafft mir jede Menge Ausgleich zur Börse. Beides zusammen lässt dann keine zeitintensiven weiteren Hobbys mehr zu, die vermisse ich aber auch nicht.“

Dr. Christian Funke: „Ich lese sehr viel, natürlich sind dann auf meinem Nachttisch auch Fachbücher zu finden, aber es gehören auch viele Bücher aus anderen Fachbereichen dazu, beispielsweise Werke zu Unternehmertum oder Biographien beeindruckender Persönlichkeiten, oder spannende Belletristik wie von John Grisham, Dan Brown oder Conn Iggulden. Weiterhin bin ich gerne sportlich unterwegs, die Ballsportarten Fußball, Golf, Tennis oder Padel sind meine Favoriten, aber auch Joggen oder die wöchentliche Session im Fitnessstudio gehören dazu. Und nicht zu vergessen: Ich bin von Kindesbeinen an passionierter Anhänger und lebenslanges Mitglied von Eintracht Frankfurt, insofern natürlich regelmäßig im Stadion im Frankfurter Stadtwald anzutreffen.“

Welche Werte möchten Sie Ihren Kindern oder Ihrem Umfeld in Bezug auf Geld, Risiko und Verantwortung vermitteln?

Roger Peeters: „Sehr kurz geantwortet: Selbst erarbeitetes Geld wertzuschätzen, Risiken zu kennen und zu quantifizieren und Verantwortung zu übernehmen. Und ich möchte voller Stolz anmerken, dass ich bei meinen Kindern bereits ein ordentliches Bewusstsein für diese Punkte sehe.“

Dr. Christian Funke: „Ich verspüre eine sehr hohe fiduziarische Verantwortung für die uns anvertrauten Gelder und möchte genau diese Werte an meine Kinder weitergeben: Es geht beim Anlegen an der Börse nicht um ‚Spekulieren‘ sondern um die langfristige, systematische Anlage von unternehmerischem Kapital und damit eine Teilhabe am Wirtschaftswachstum. Insofern ist es aber auch wichtig zu vermitteln, dass man bereit sein muss, ein gewisses Risiko zu tragen, denn ohne unternehmerisches Risiko gibt es keinen unternehmerischen Ertrag: Um es wissenschaftlich zu sagen, die Aktienrisikoprämie!“

Wie sind Sie persönlich überhaupt zur Börse und später zum Beruf des Fondsmanagers gekommen, gab es ein Schlüsselerlebnis? Und was wären Sie vermutlich geworden, wenn es mit dem Fondsmanager nicht geklappt hätte?

Christoph Frank: „Ich hatte 1992 erstmals in meinem Leben signifikant mehr als 0 Euro auf dem Konto und begann daher, mich für Geldanlage zu interessieren. Schnell stellte ich fest, dass die erfolgreichen Leute systematisch vorgingen und Aktien dabei die Hauptrolle spielten. Das Systematische passte gut zu meinen Neigungen und meinem ‚Forscherdrang‘. Ich verschlang sehr viele Bücher über Aktien. Ab 1995 entwickelte ich mehrere Anlagestrategien und wandte sie systematisch an, darunter auch die Aktienselektionsstrategie, die für den Fonds noch heute im Einsatz ist. Es dauerte allerdings bis 2006, ehe ich sie erstmals auch als Fondsberater für den DWS Concept Platow einsetzen konnte.“

Roger Peeters: „Gute Frage. Der Weg ging schon früh in die Richtung, ich habe auch als Student in den 90er-Jahren schon im Broking-Bereich einer Bank gearbeitet. Ich sehe ehrlicherweise nichts, was mich so erfüllen würde wie die Arbeit mit Christoph und unserer Kollegin Simone bei pfp, aber wenn es wirklich was anderes gewesen wäre, dann ebenfalls eine Sache, wo man mit Unternehmenszahlen arbeitet und mit Menschen zusammenkommt, so wie es jetzt ist.“

Dr. Christian Funke: „Der Schlüssel war die Promotionszeit am Stiftungslehrstuhl Asset Management bei Prof. Dr. Lutz Johanning, vor 20 Jahren in Oestrich-Winkel im Finance Department an der EBS Universität für Wirtschaft und Recht. Dort ist mein Interesse für empirische Kapitalmarktforschung und Börsenphänomene entstanden, oder um es genau zu nehmen: die praktische Anwendung von Statistik, Programmierung und Daten. Wenn ich mit Source For Alpha nicht meine eigene Fondsboutique gegründet hätte, dann wäre ich Investmentbanker geworden, der Einstieg bei Goldman Sachs in die Welt von Mergers & Acquisitions war die konkrete Alternative.“

Welche strukturellen Stärken und Schwächen sehen Sie aktuell für den Wirtschaftsstandort Deutschland aus Investorensicht?

Roger Peeters: „Deutschland verfügt über eine vernünftige Infrastruktur, eine breit ausgebildete Bevölkerung und sehr viel spezialisierte mittelständische Unternehmen, auch die sogenannten ‚Hidden Champions‘. Der Standort, der nicht mit ‚deutschen Aktien‘ gleichzusetzen ist, leidet unter überbordender Bürokratie, zu hohen Energiepreisen und zu teuren Sozialsystemen.“

Dr. Christian Funke: „Deutschland hat seine Stärken in der industriellen Basis und den Hidden Champions des deutschen Mittelstands. Diese bilden auch eine gute Basis für das KI-Zeitalter, hier können wir unsere Stärken in den Bereichen Ingenieurwesen und Hochtechnologie ausspielen, es ergeben sich viele Chancen bei der Prozessautomatisierung und in der Robotik. Auch eine der Schwächen unserer Wirtschaft, die hohe Energieabhängigkeit und Energieintensität, können wir über Zukunftsthemen wie ‚Green Tech‘ durchaus in eine Stärke umwandeln. Allgemein geht es darum, wieder etwas mehr Optimismus für die Zukunft von Deutschland zu finden und sich nicht an der Vergangenheit festzuklammern.“

In welchen Sektoren des deutschen Aktienmarkts sind Sie derzeit besonders vorsichtig und warum? Zum Beispiel bei Themen wie Energieintensität, Exportabhängigkeit, Regulierung?

Christoph Frank: „Unser Ansatz ist Bottom-up, d. h. wir wählen Aktien nach ihren Chancen und Risiken auf Einzelwertebene aus. Derzeit ist es so, dass unsere Investmentfilter nur selten Aktien aus den Bereichen Auto und Chemie passieren lassen. Interessanterweise ist seit etwa drei Jahren auch der Bereich Software/IT, einst unser mit Abstand gewichtigster Bereich, dramatisch geschrumpft, lange vor den jüngsten KI-Angstverkäufen.“

Dr. Christian Funke: „Im Rahmen unseres systematischen, regelgebundenen Investmentansatzes spielen sektorale Abhängigkeiten oder diesbezügliche Wetten bzw. eine thematische Fokussierung keine Rolle. Sicherlich sind die Themen Energieintensität, Exportabhängigkeit sowie Regulierung und überbordende Bürokratie aktuell die größten Hemmschuhe für die deutsche Wirtschaft, gleichzeitig können sich aber auch daraus Chancen ergeben, wenn man beispielsweise das Thema Bürokratieabbau wirklich einmal angehen würde.“

Wo sehen Sie die größten Opportunitäten im deutschen Markt in den nächsten fünf bis zehn Jahren? Stichworte wären hier vermutlich Technologie, Green Tech, Hidden Champions im Mittelstand …

Christoph Frank: „Eine Aktie, die unsere Investmentfilter passiert, kommt sehr wahrscheinlich ins Portfolio. Die Branche spielt dabei kaum eine Rolle, ebenso wenig wie die Größenklasse oder eine mögliche Indexzugehörigkeit.“

Dr. Christian Funke: „Deutschland ist ein Land der Techniker und Ingenieure, wir müssen es nur schaffen, die deutschen Stärken wieder mehr zum Einsatz zu bringen. Es wird zwar nicht möglich sein, die Dominanz der US-Tech-Giganten zu erreichen, aber in gewissen Nischen wie beispielsweise Robotik in Kombination mit Künstlicher Intelligenz oder auch im Bereich der Umwelttechnologie sollte es durchaus möglich sein, neue ‚Hidden Champions‘ für die Zukunft zu bauen.“

Welche Rolle spielen standortpolitische Faktoren wie Energiepreise, Bürokratie und Steuern in Ihrer Beurteilung deutscher Unternehmen?

Roger Peeters: „Wir sind da als Anleger ganz agnostisch: Es soll laufen, gleich ob die Basis dafür im Inland oder Ausland ist oder durch eine Verlagerung ins Ausland erreicht wird. Letzteres ist als Staatsbürger zu bedauern, aber da ist die Politik in der Pflicht, nicht die Börse.“

Dr. Christian Funke: „Diese Faktoren spielen aus der makroökonomischen Perspektive für uns keine Rolle, höchstens in der Form, wie sie sich in der relativen Bewertung der Unternehmen untereinander widerspiegeln und einen Einfluss auf die für uns relevanten Selektionsfaktoren haben.“

Wie schätzen Sie die Gewinnentwicklung deutscher Unternehmen im Vergleich zu europäischen und US-Peers in den kommenden Jahren ein?

Christoph Frank: „Das lässt sich über die gesamte Marktbreite nicht seriös beantworten, hier muss man stärker differenzieren. Aus heutiger Sicht könnten es Unternehmen aus Problembranchen wie der Automobilindustrie und deren Zulieferer schwer haben, ihre Gewinne in dem für uns nötigen Ausmaß zu steigern. Letztlich wird die Gewinnentwicklung aber auf Unternehmensebene entschieden und nicht auf Branchenebene.“

Dr. Christian Funke: „Angesichts der makroökonomischen Rahmenbedingungen ist es für die deutschen Firmen schwierig, bei der Gewinnentwicklung mit den Wachstumsraten der US-Konkurrenz mitzuhalten. Dies spiegelt sich aber natürlich auch in der niedrigeren Bewertung im internationalen Vergleich wider.“

Was würden Sie der deutschen Politik ins Hausaufgabenheft schreiben, um den Standort Deutschland wieder flott zu machen.

Roger Peeters: „Ganz einfach: Hört auf die Unternehmen, schaut, warum diese so stark ins Ausland investieren, und arbeitetet an der Wettbewerbsfähigkeit, etwa mit weniger Bürokratie und Steuern. Solange Politiker es als Erfolg feiern, dass nach einer Verlagerung der CO2-Ausstoß sinkt, werden sie ihrer Verantwortung schlicht nicht gerecht und haben dem Klima in der globalen Sicht überhaupt nicht gedient.“

Dr. Christian Funke: „Die wichtigsten Themen für die Wirtschaft sind: Entbürokratisierung, Deregulierung und eine Flexibilisierung des Arbeitsmarktes, egal ob beim Kündigungsschutz oder bei der Einwanderung internationaler Fachkräfte.“

Wo sind wir noch Weltmarktführer und welche Unternehmen sind das?

Christoph Frank: „Deutschland hat noch einige Firmen, sowohl bei Großunternehmen als auch im Mittelstand, die Weltmarktführer oder zumindest weltweit die Nummer 2 oder 3 sind, wie z. B. SAP, Siemens, Linde. Wichtiger als die Frage, ob ein einzelnes Unternehmen wirklich Weltmarktführer ist, und zwar nicht nur laut Eigenwerbung, ist für uns, ob es auch in puncto Bewertung und Wachstumsaussichten überzeugt. Sonst ist es für uns trotz tatsächlichem oder nur behauptetem Weltmarktführerstatus kein Kauf.“

Dr. Christian Funke: „In vielen Nischen ist der deutsche Mittelstand durchaus noch Weltmarktführer. Allerdings können die großen börsennotierten Firmen oft nicht mit der internationalen Konkurrenz mithalten, SAP ist sicherlich hier eine der wenigen Ausnahmen mit der Dominanz des Markts für Enterprise-Standardsoftware. Aber auch Siemens ist als Lichtblick zu nennen und steht sicherlich sehr exemplarisch für die Stärken von Deutschland im Ingenieurwesen. Schließlich ist die Deutsche Telekom aufzuführen, die insbesondere durch den Erfolg in den USA ein weltweit führendes Telekommunikationsunternehmen ist.“

Wie steht es um den Ausverkauf des deutschen Mittelstandes? Billig bewertet und von ausländischen Investoren übernommen. Wie können wir den Ausverkauf stoppen?

Roger Peeters: „Der beste Schutz gegen unerwünschte Übernahmen ist eine angemessene bis hohe Bewertung. Davon abgesehen bin ich auch als überzeugter Freund der Märkte der Ansicht, dass kritische Industrien protektionistisch geschützt werden müssen. Der Staat greift sehr oft unnötig ins Getriebe, wo es schädlich ist und er es besser lassen sollte. Hier hingegen sehe ich durchaus Sinn und Zweck.“

Dr. Christian Funke: „Das geht nur über eine Stärkung des heimischen Kapitalmarktes, hier bedarf es einer Förderung der Beteiligung der gesamten Gesellschaft am Produktivkapital des Landes. Sprich: Wir benötigen mehr Aktienkultur, es muss für junge Menschen ganz selbstverständlich sein, an der Börse zu investieren, und dies sollte auch staatlich gefördert werden. Die begonnene Reform der Altersvorsorge muss entsprechend fortgesetzt werden: Es müssen mehr Gelder in Aktien fließen, statt in Spareinlagen und Anleihen! Und dies gilt nicht nur für Privatanleger, sondern insbesondere auch für die großen Kapitalsammelstellen, also viele institutionelle Anleger.“

Welcher Sektor wird reüssieren und warum?

Christoph Frank: „Wir allokieren keine Sektoren, sondern einzelne Aktien. Derzeit sind in unseren beiden Fonds die Sektoren Industrie, Versicherungen und Konsum relativ hoch gewichtet. Das kann in ein paar Quartalen aber schon wieder ganz anders aussehen.“

Dr. Christian Funke: „Der Blick in die berühmte Glaskugel passt nicht zu unserem systematischen, regelgebundenen Investmentansatz. Ich habe dennoch zum Spaß eine echte Glaskugel auf meinem Schreibtisch stehen und schaue da immer mal wieder rein, leider sieht man da nicht viel mehr als ein verzerrtes Abbild der eigenen Wirklichkeit.“

Welche Bedeutung messen Sie den aktuellen Zinsniveaus und der Geldpolitik für den deutschen Aktienmarkt bei?

Roger Peeters: „Wir als Bottom-up ausgerichtetes Haus handeln nicht direkt nach Makro-Faktoren. Aber das genannte Beispiel illustriert gut, wie wir indirekt reagieren. In der Phase der Zinswende stieg bei uns die Gewichtung des (profitierenden) Finanzsektors sehr deutlich, was im Nachhinein richtig war. Abgeleitet heißt das: Wir wissen nicht, wie sich die Zinsen entwickeln und wir spekulieren auch nicht darauf, aber am langen Ende wird man immer die Auswirkungen auch in unseren Portfolios sehen.“

Dr. Christian Funke: „Wie für alle Börsen ist die Zinsentwicklung und die Geldpolitik enorm wichtig. Hier ist die EZB mit dem Einlagenzins von 2 % seit Mitte 2025 im ‚Wartemodus‘ und die weitere Entwicklung wird ganz stark von der Inflationsentwicklung abhängen. Diese erscheint nach dem enormen Inflationsschub von 2022/23 wieder stabil mit etwas über 2 % p.a., insofern ist hier keine kurzfristige Veränderung absehbar.“

Wie sehen Sie die Bewertung deutscher Aktien aktuell, eher als Value-Chance oder Ausdruck struktureller Probleme?

Christoph Frank: „Sowohl als auch, je nach Einzelfall. Beispielsweise sind die deutschen Autobauer sehr wahrscheinlich deshalb so günstig bewertet, weil sie große strukturelle Probleme haben. Einige Unternehmen aus diesem Sektor könnten ein Value-Schnäppchen sein, einige aber auch abgehängt werden bzw. bleiben. Wir entscheiden auch hier strikt je nach Einzelfall, ob wir eine Aktie eher als Value-Chance oder als Value-Trap sehen. Im Zweifelsfall sind wir lieber nicht dabei und verpassen Gewinne, als dass wir das Geld der Investoren unnötigen Risiken aussetzen. Es gibt genug Aktien gesunder deutscher Unternehmen, die wir stattdessen kaufen können.“

Dr. Christian Funke: „Ich sehe die im historischen wie auch internationalen Vergleich eher durchschnittliche Bewertung deutscher Aktien als Chance, wie schon Anfang 2025 besteht auch aktuell unverändert die Möglichkeit, durch beherzte Reformen und entsprechende Wachstumsimpulse eine positive Stimmung zu entfachen und gute Renditen zu erzielen. Sehr oft wünsche ich mir hierfür mehr Optimismus in Politik, Wirtschaft und Gesellschaft!“

Welche kleine Eigenart oder Angewohnheit von Ihnen würden Freunde sofort nennen?

Roger Peeters: „Redet schnell, schreibt unleserlich, kommt auf den Punkt.“

Christoph Frank: „Wenn es um den FC Bayern geht, kann der rationale Christoph auch mal irrational werden.“

Dr. Christian Funke: „Ich bin ein ziemlicher Besserwisser oder, wie es auf Englisch etwas freundlicher heißt: ein Mr. Know It All. Insofern gebe ich gerne bei jeder Gelegenheit mein Wissen zum Besten, gefragt oder ungefragt. Für irgendwas muss meine Leidenschaft für Bücher, Lesen und Geschichte ja gut sein!“

Welche Sache begeistert Sie so sehr, dass Sie darüber 10 Minuten reden könnten, auch wenn sie nichts mit Ihrem Job zu tun hat?

Roger Peeters: „Meine Frau und ich sind stolze Eltern sechs toller Kinder, deren Leben uns so bewegt, dass ich da auch 10 Stunden drüber reden kann, wenn man mich nicht bremst.“

Christoph Frank: „Richtig begeistern kann mich tolle Musik, am besten live, aber auch als gelungene Aufzeichnung.“

Dr. Christian Funke: „Ich bin von Kindesbeinen an ein Fußballfan, mein Vater ist Frankfurter und hat mich als Kind mit ins Stadion genommen. In den 90ern ist daraus eine wirkliche Leidenschaft geworden, der Beginn war meine erste Stehplatz-Dauerkarte im damaligen G-Block von Eintracht Frankfurt. In der Folge hat mich das Thema Fußball bis heute nicht losgelassen, ich habe 2005 mit Freunden einen Fußballverein mitgegründet und war 12 Jahre dessen Präsident. Heute bin ich als Mitglied des Fanclubs EFC Business Eagles und lebenslanges Mitglied der Eintracht dauernd rund um unsere ‚Adler‘ unterwegs. Aber auch der Nachwuchs hat es mir angetan, ich bin seit sechs Jahren Jugendtrainer beim EFC Kronberg und habe dort in den letzten Jahren auch den Mädchenfußball mit aufgebaut. Es ist großartig zu sehen, wieviel Dynamik da entfacht wurde! Man sieht: Diese Leidenschaft lässt mich nicht los, es macht immer Spaß, mit anderen Fußballfanatikern über das Thema Fußball zu reden! Was könnte es Schöneres geben als die bevorstehende Weltmeisterschaft?“

Sonderausgabe versus Vollausgabe

Die Vollausgabe von DER FONDS ANALYST umfasst darüber hinaus weitere Fondsanalysen und Beiträge und ist Abonnenten vorbehalten. Testen Sie jetzt das Probeabo.

Bild © Greiff Research Institut

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.