Der Konflikt zwischen den USA und Iran hat sich von einer begrenzten militärischen Auseinandersetzung zu einem ausgewachsenen Krieg entwickelt, dessen Ausgang ungewiss bleibt. Trotz operativer Erfolge im ersten Konfliktphasen warnen Analysten vor unklaren strategischen Zielen und steigenden Risiken für die Kapitalmärkte. Höhere Ölpreise, steigende Anleiherenditen und ein stärkerer Dollar straffen die Finanzierungsbedingungen – ein Umfeld, das weitere Kursverluste an den Aktienmärkten wahrscheinlich macht.

Unklare Kriegsziele erhöhen geopolitisches Risiko

Die Analyse von Alpine Macro zeichnet ein differenziertes Bild der aktuellen militärischen Lage. Während die USA und Israel in der ersten Phase des Konflikts operative Erfolge erzielt und Irans militärische Infrastruktur erheblich geschwächt haben, bleibt die strategische Frage unbeantwortet: Was ist das eigentliche Kriegsziel? Die anfängliche Rhetorik vom „Regimewechsel“ wich später der Formulierung einer „Dekapitation der iranischen Nuklearkapazität“. Präsident Trumps jüngste Äußerungen, er könne den Sieg jederzeit erklären, je nachdem, was ihm sein Instinkt sage, tragen zur Verwirrung bei.

Diese Zielunsicherheit ist nicht nur ein politisches Problem, sondern ein erhebliches wirtschaftliches Risiko. Historische Vergleiche mit dem Koreakrieg zeigen, dass militärische Überlegenheit allein keinen Sieg garantiert. Damals erreichten sowohl die USA als auch China ihre Teilziele – die Eindämmung des Kommunismus beziehungsweise die Bewahrung Nordkoreas als Pufferstaat – zu enormen Kosten. Ein ähnliches Szenario zeichnet sich im Iran-Konflikt ab: Die Kosten werden bereits auf 40 bis 50 Milliarden Dollar geschätzt, mit der Möglichkeit, die Billionen-Dollar-Marke zu überschreiten.

Öl als strategische Waffe

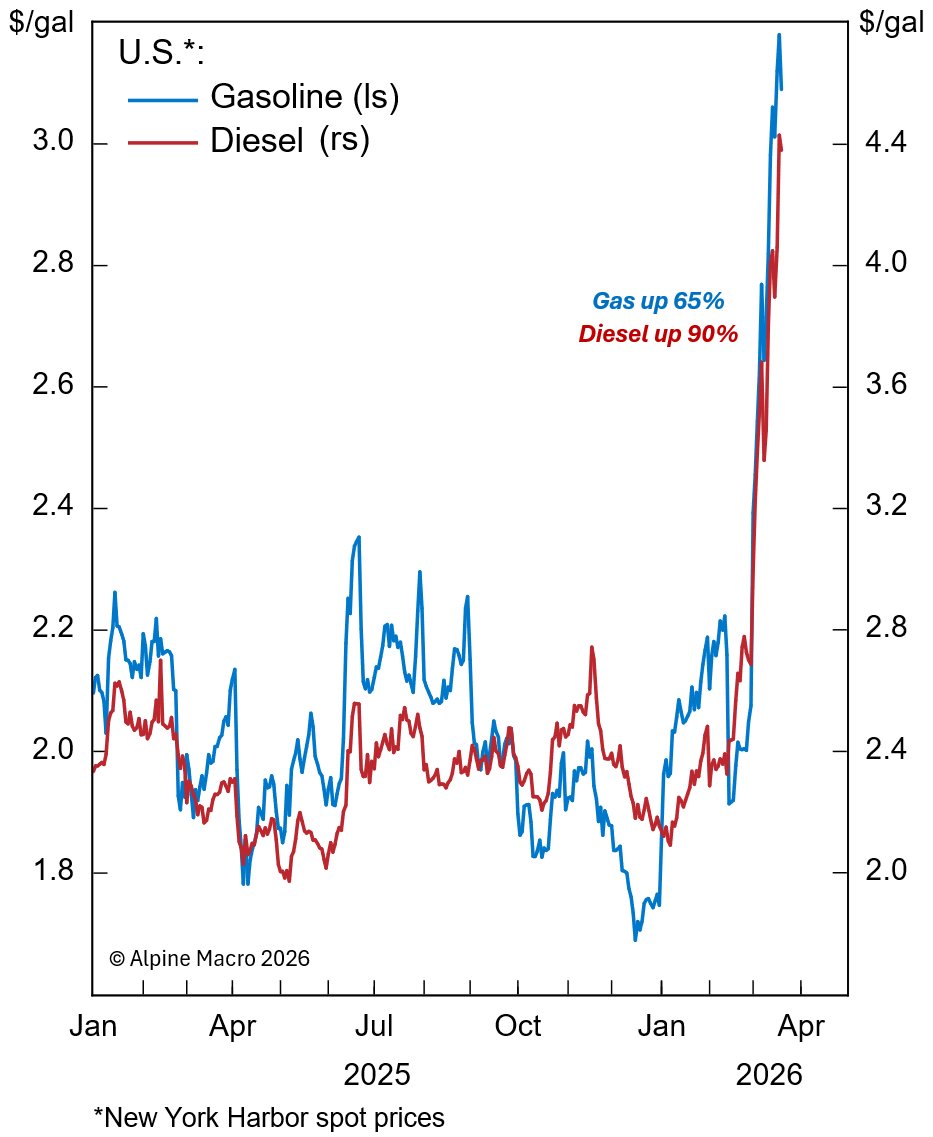

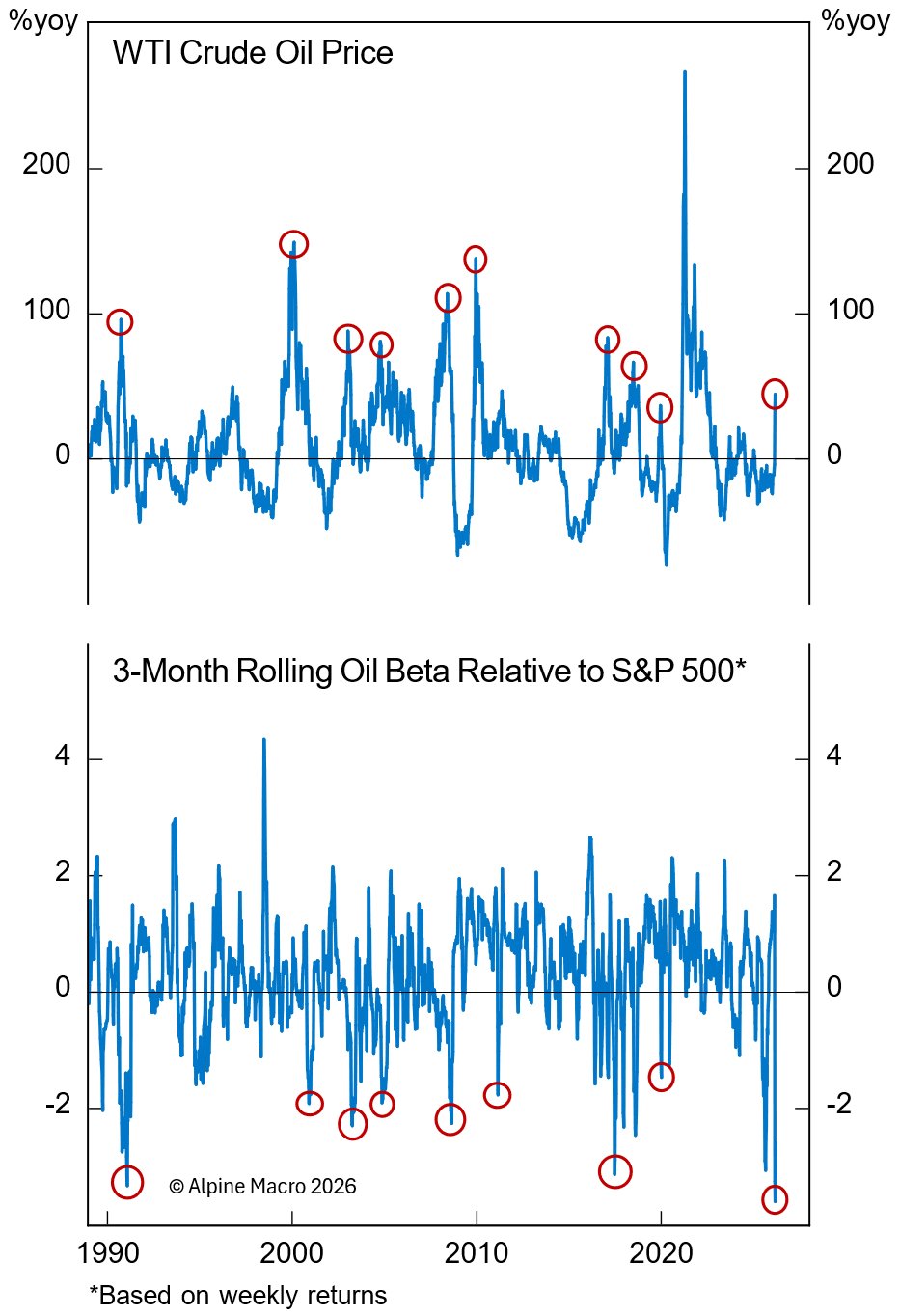

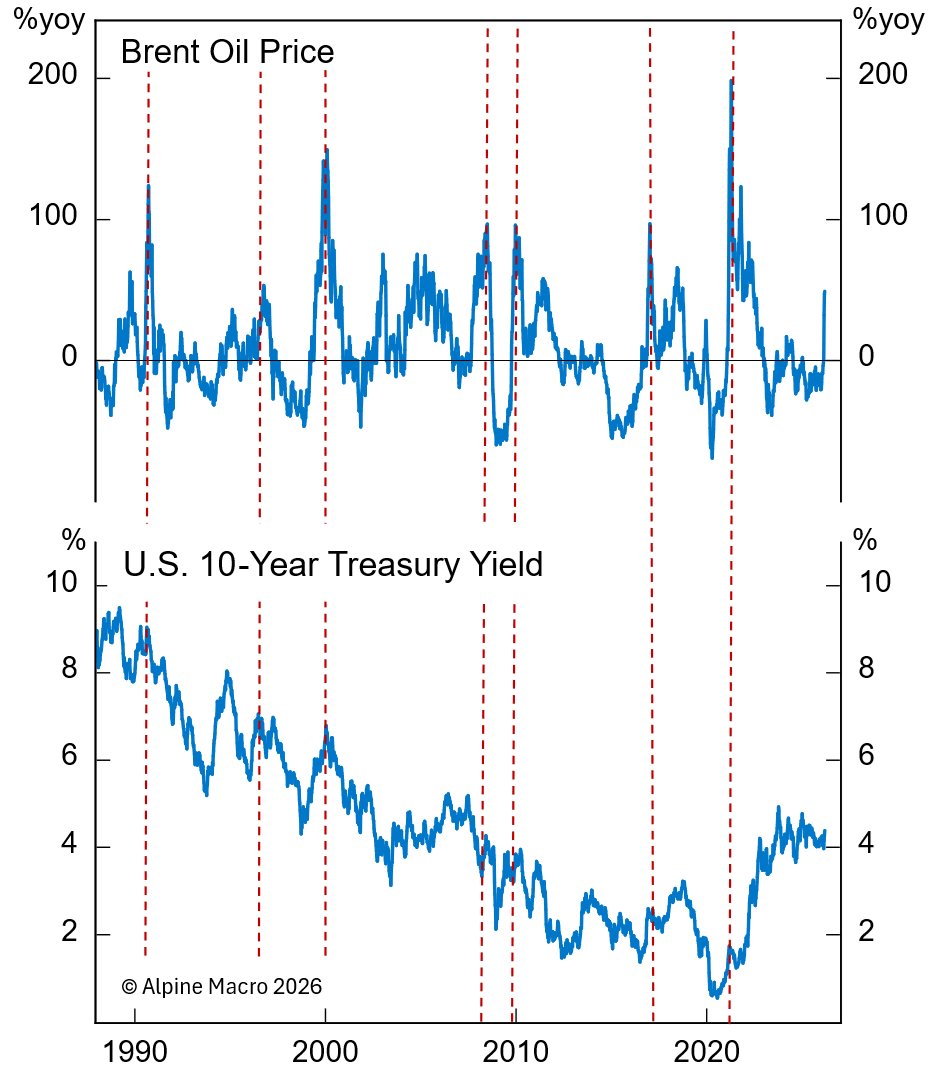

Der Konflikt hat sich zu einem Ölkrieg gewandelt. Iran verfolgt eine klare Strategie: Die gezielte Attacke auf Öl- und Gasinfrastruktur in den Golfstaaten sowie die Blockierung der Straße von Hormuz sollen die Energiepreise in die Höhe treiben. Für Teheran ist dies der effektivste Weg, Druck auf die US-Regierung auszuüben. Steigende Benzinpreise belasten bereits Trumps Popularität, ohne dass der Präsident bisher nachgibt.

Die USA reagieren mit gegenteiligen Maßnahmen: Iranische Tanker dürfen passieren, Sanktionen gegen iranisches und russisches Öl werden gelockert, um die globalen Preise zu dämpfen. Die Spekulation über eine mögliche US-Übernahme der iranischen Insel Kharg, ein zentraler Knotenpunkt für den Ölexport, würde die Eskalation weiter anheizen. Alpine Macro hält einen Ölpreis von 200 Dollar pro Barrel für möglich, sollte der Konflikt eskalieren und weitere Produktionsausfälle in der Region verursachen.

Aktienmärkte mit Korrekturbedarf

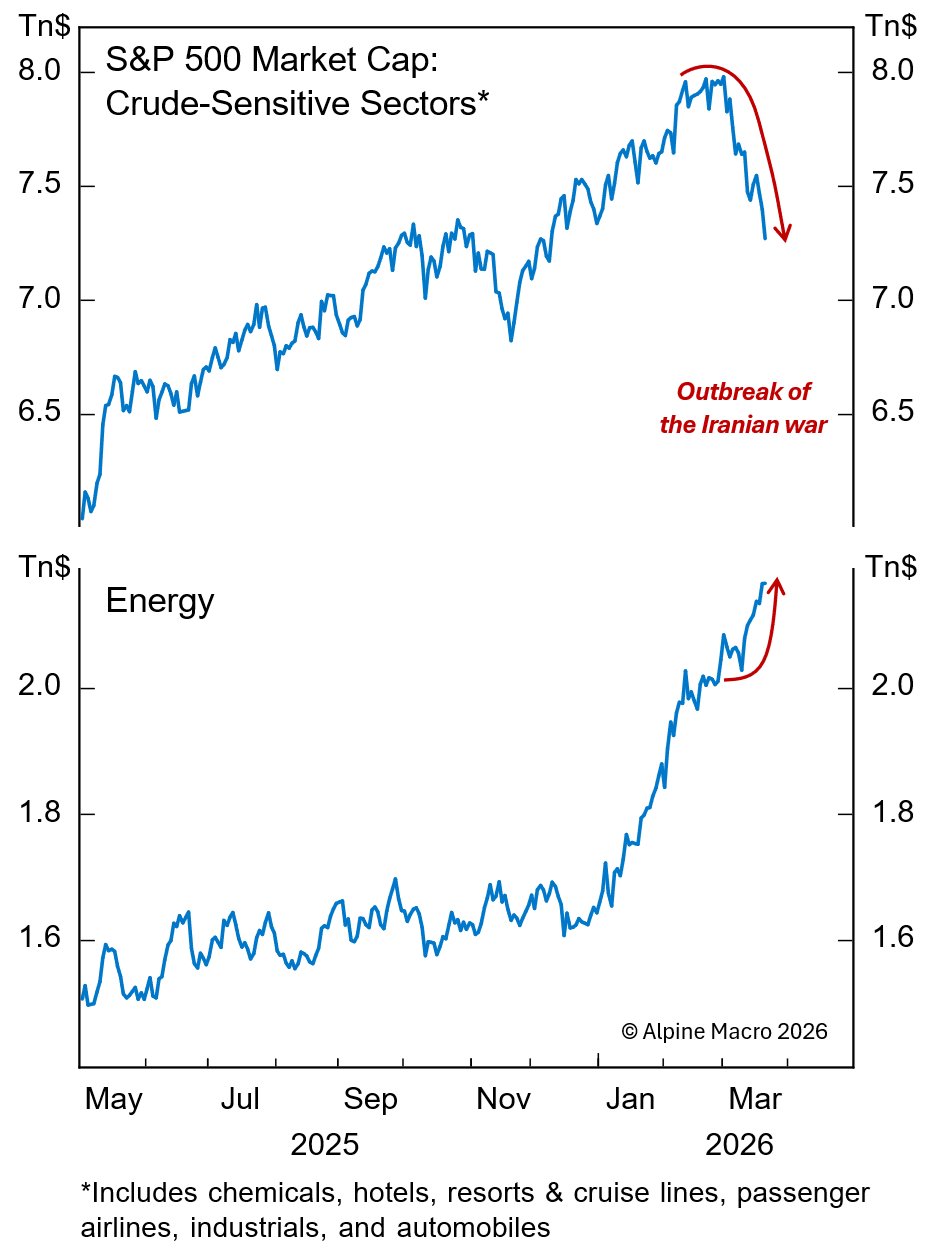

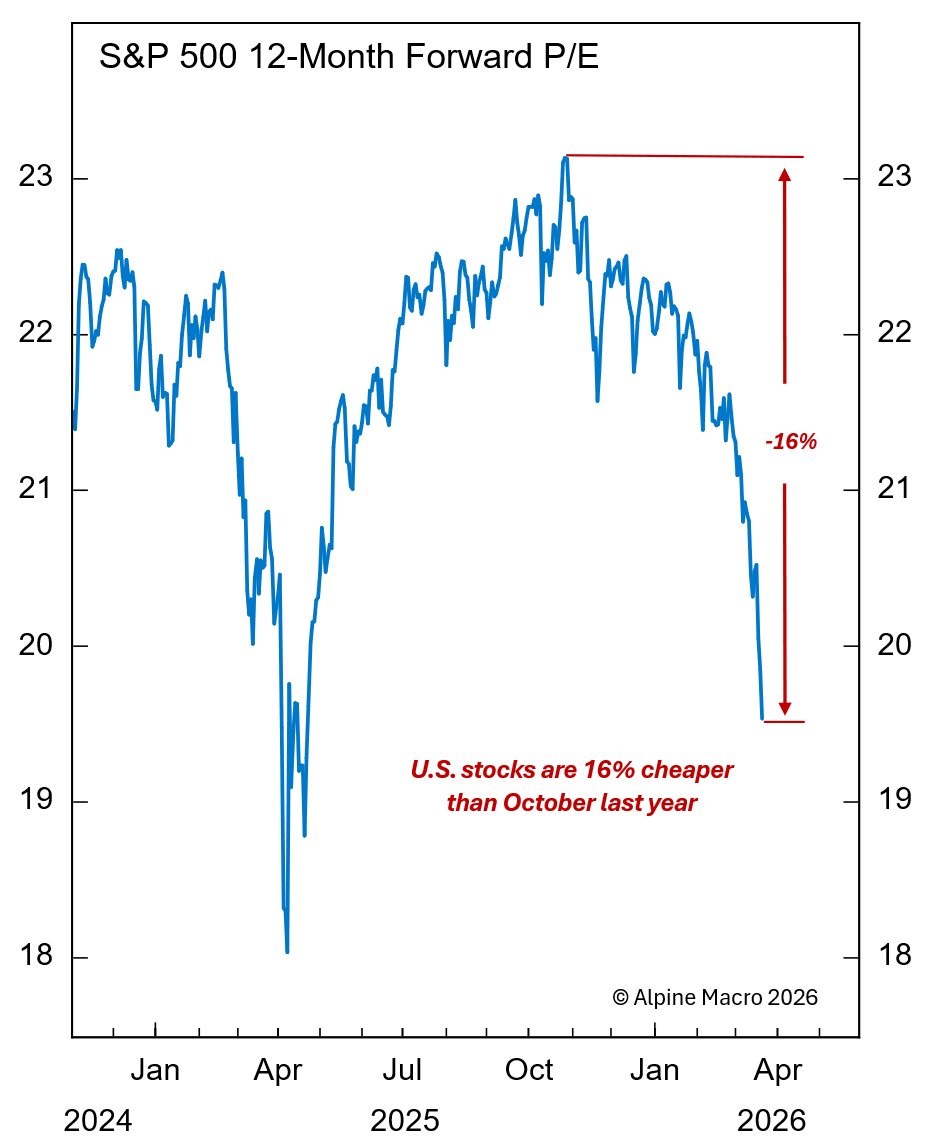

Die US-Aktienmärkte haben sich bisher als widerstandsfähig erwiesen. Mehrere Faktoren erklären diese Resilienz: Die geringere Abhängigkeit der US-Wirtschaft vom Öl, starke Gewinnwachstumsraten und ein Rückgang des forward-KGV um etwa 16 Prozent bei nur 5,6 Prozent Preisrückgang haben Verkaufsdruck gemildert. Sektoren mit hoher Ölabhängigkeit wie Airlines, Kreuzfahrtschiffe und Chemie machen lediglich 13 Prozent des S&P 500 aus.

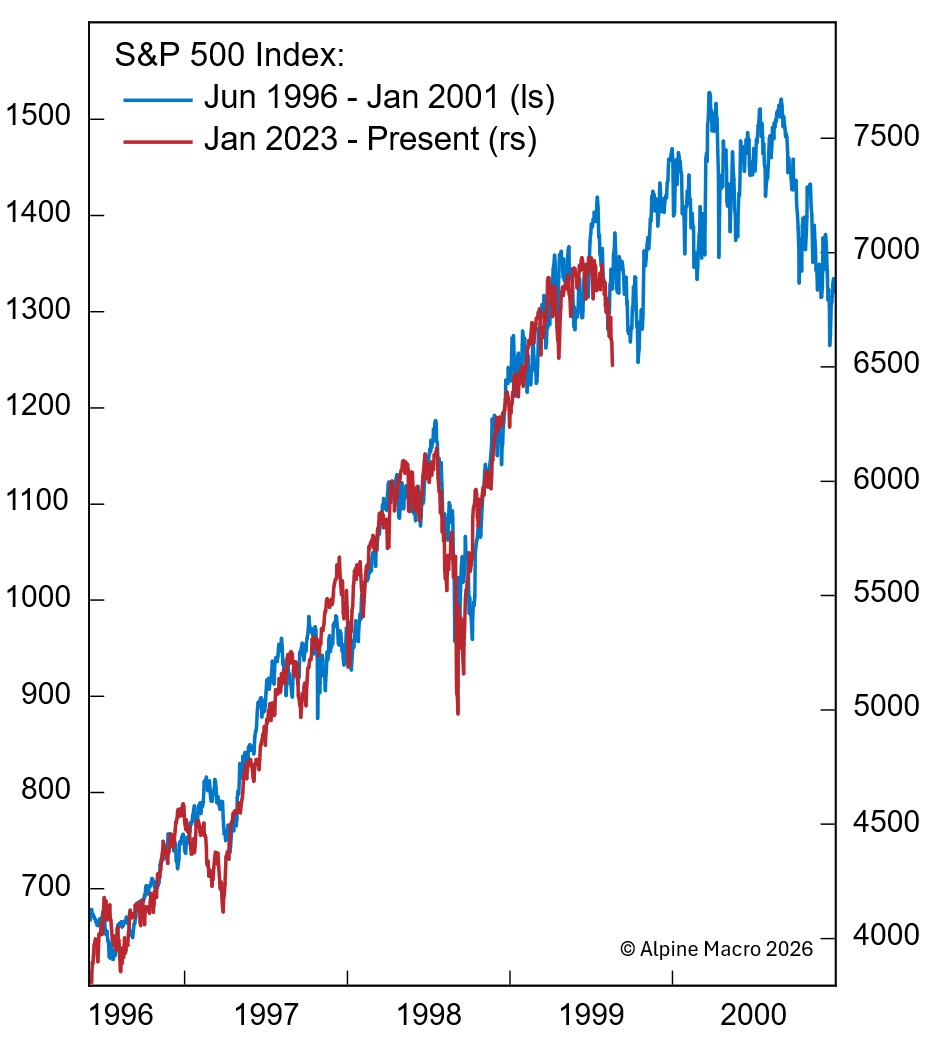

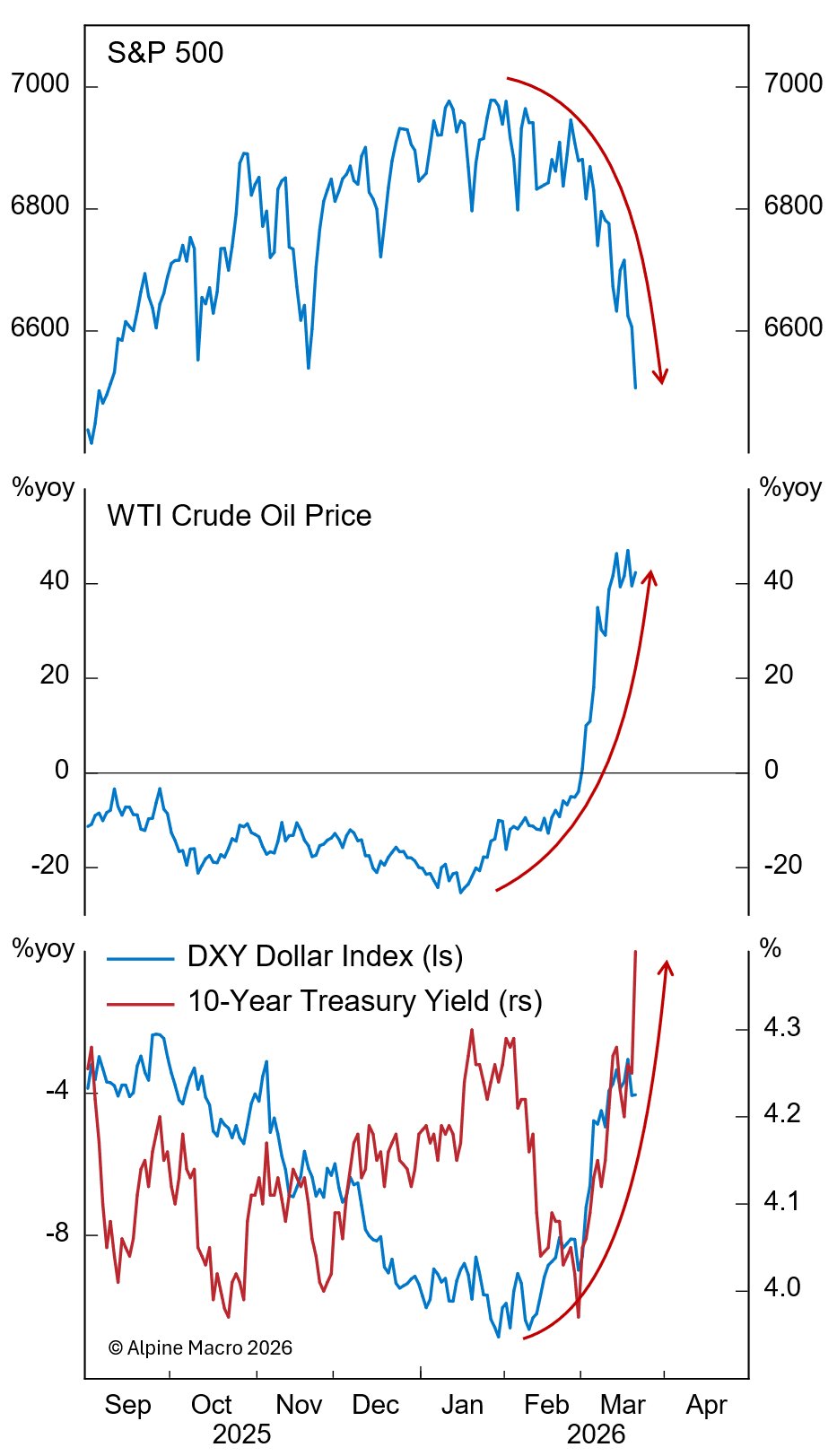

Dennoch warnt Alpine Macro vor einem unvollständigen Shakeout. Die Kombination aus steigenden Renditen, einem stärkeren Dollar und höheren Ölpreisen strafft die monetären Bedingungen. Die Rhetorik aus Washington und Teheran bleibt eskalierend, und ein geordneter Ausverkauf ohne Panik-Liquidation deutet darauf hin, dass der Markt noch keinen kathartischen Boden gefunden hat. Der Vergleich mit dem Internet-Boom der späten 1990er Jahre zeigt ein ähnliches Muster: Damals fielen die Aktien zwischen Juli und Oktober 1999 um 12 Prozent, als die Fed überraschend hawkish wurde.

Investmentstrategien im Umfeld gesteigerter Risiken

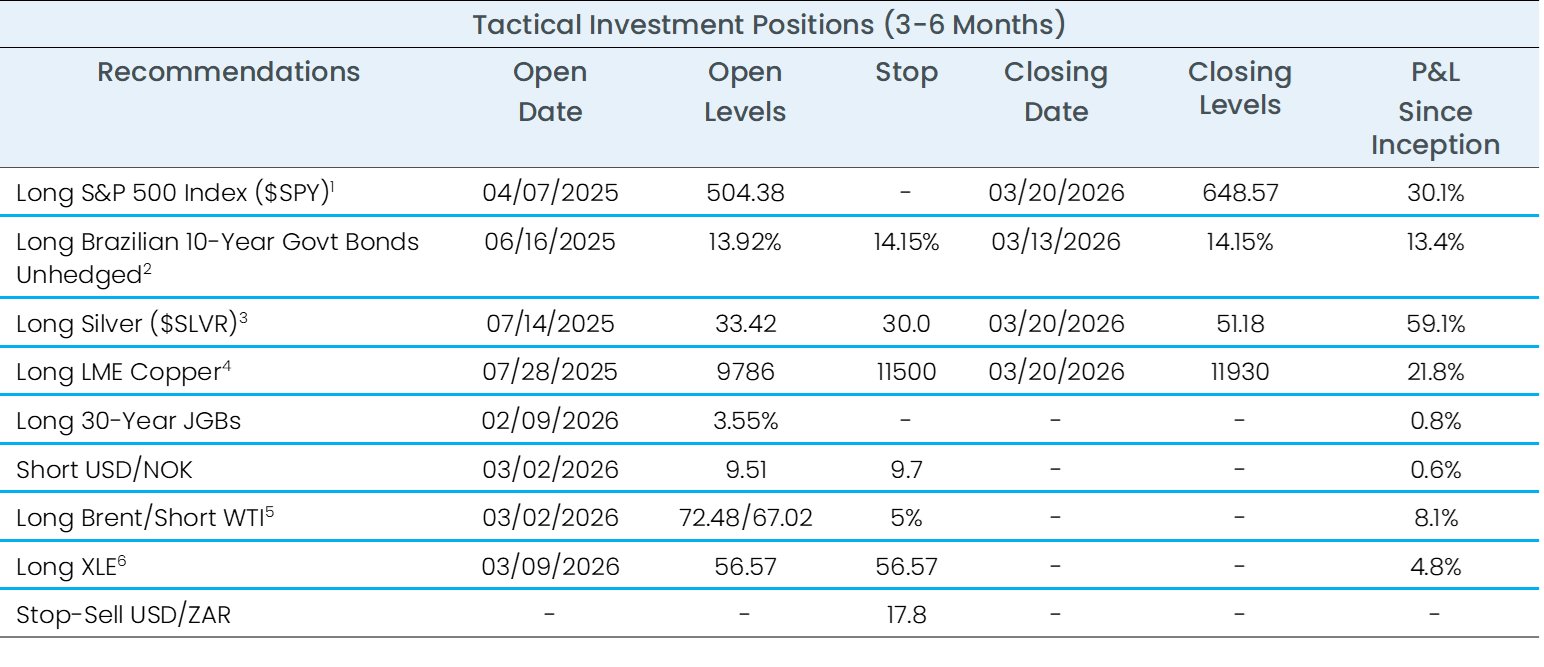

Für Investoren skizziert das Research drei Handlungsoptionen. Die erste ist das Halten einer klassischen 60/40-Portfolioallokation, was jedoch Toleranz für Volatilität erfordert. Die zweite Option ist die Erhöhung der Cash-Position, was zwar Sicherheit bietet, aber das Risiko eines schnellen Marktrally bei fallenden Ölpreisen birgt. Die dritte Strategie ist das Hedging über Rohöl und Energieaktien, die historisch bei ölbetriebenen Abschwängen wirksame Absicherungen boten.

Interessanterweise empfiehlt Alpine Macro, US-Treasuries im Auge zu behalten. Trotz der vorherrschenden Bärenstimmung argumentieren die Analysten, dass der Ölpreisschock ein relatives Preisphänomen aus Angebotsmangel sei, kein Inflationssignal aus übermäßiger Nachfrage. Solche Schocks sind typischerweise transient. Zudem wirken steigende Renditen bei gleichzeitig starkem Dollar nachfragelimitierend und schaffen die Voraussetzungen für eine Anleiherally. Historisch führte das Ende von Ölschocks stets zu deutlich niedrigeren Renditen.

DE: Dieser Beitrag wurde automatisch vom altii-Redaktionssystem generiert. Der Inhalt wurde nicht manuell auf seine Richtigkeit überprüft. Wir sind bestrebt, relevante und aktuelle Informationen bereitzustellen. EN: This article was automatically generated by the altii editorial system. The content has not been manually reviewed for accuracy. We aim to provide relevant and timely information.