Der seit Ende Februar andauernde Iran-Konflikt hat die globalen Energiemärkte stärker erschüttert als frühere geopolitische Krisen. Brent-Crude stieg seit Kriegsbeginn um 24 Prozent, der asiatische LNG-Referenzpreis JKM sogar um rund 74 Prozent. Der entscheidende Unterschied zu früheren Episoden: Diesmal sind nicht nur Marktsentiment und Risikoprämien betroffen, sondern die physischen Energieströme selbst. Die Blockade der Straße von Hormuz trifft Asien disproportional hart und stellt Chinas Energiesicherheit auf eine harte Probe.

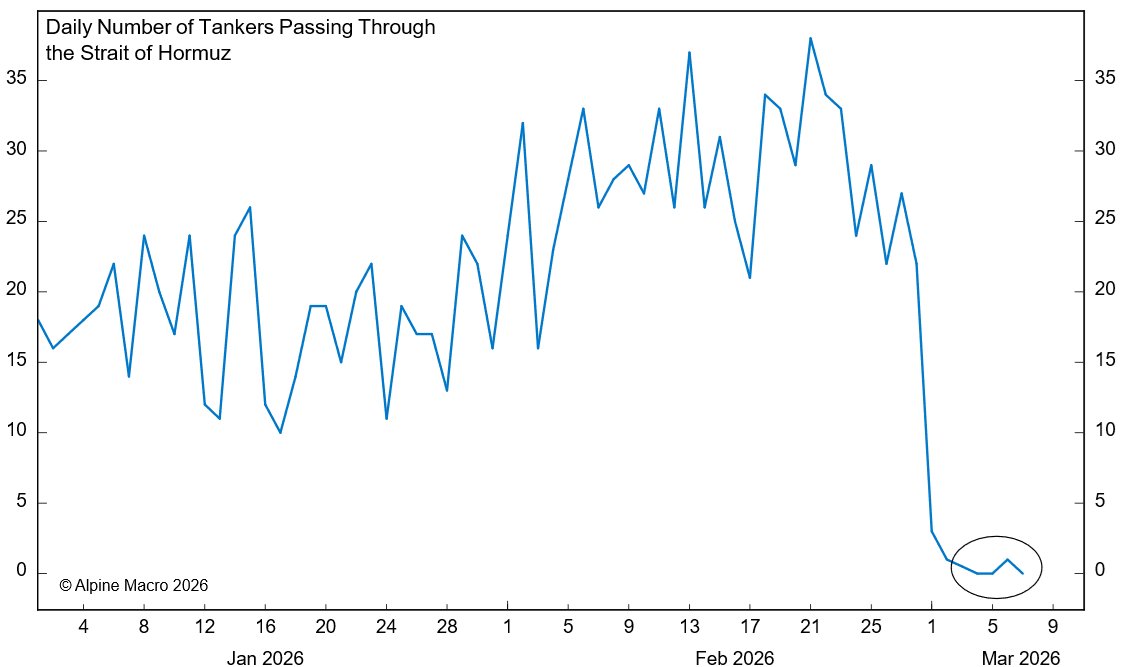

Die Reaktion der Märkte fällt diesmal deutlich schärfer aus als bei vergleichbaren Ereignissen der jüngeren Vergangenheit. Der 12-tägige Iran-Israel-Krieg im Jahr 2025 hatte lediglich eine flüchtige Risikoprämie erzeugt, die binnen Tage nach Waffenstillstand verdampft war. Die aktuelle Konfrontation hingegen unterbricht reale Lieferketten. Die Straße von Hormuz, durch die etwa ein Viertel des weltweiten Seehandels mit Rohöl und ein Fünftel der LNG-Exporte fließen, ist seit dem 1. März faktisch gesperrt. Das bedeutet einen direkten physischen Versorgungsschock, der sich nicht durch bloße Sentiment-Korrekturen beheben lässt.

Strategische Abhängigkeit von kritischen Wasserstraßen

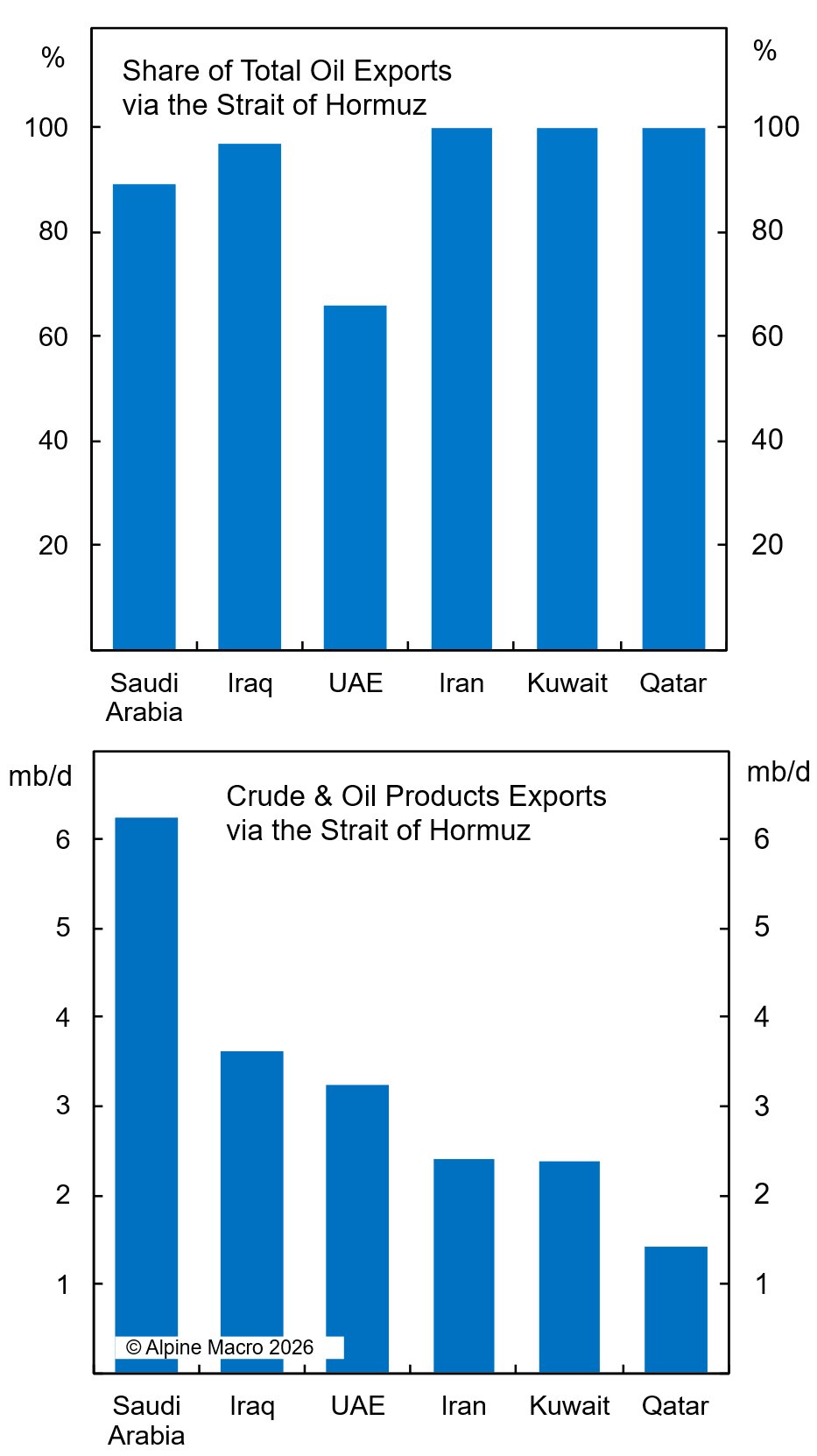

Die Verwundbarkeit der globalen Energieversorgung resultiert aus der starken Abhängigkeit der Golf-Exporteure von dieser einzigen Route. Saudi-Arabien und die Vereinigten Arabischen Emirate verfügen zwar über begrenzte Alternativrouten, doch die meisten regionalen Produzenten – Iran, Irak, Kuwait, Katar und Bahrain – sind fast vollständig auf die Straße von Hormuz angewiesen. Die vorhandenen Pipeline-Kapazitäten zur Umgehung der Meerenge reichen bei weitem nicht aus. Nach Schätzungen der Internationalen Energieagentur beträgt die kombinierte Alternativkapazität lediglich 3,5 bis 5,5 Millionen Barrel pro Tag – gerade 18 bis 28 Prozent der normalerweise durch die Straße transportierten Mengen.

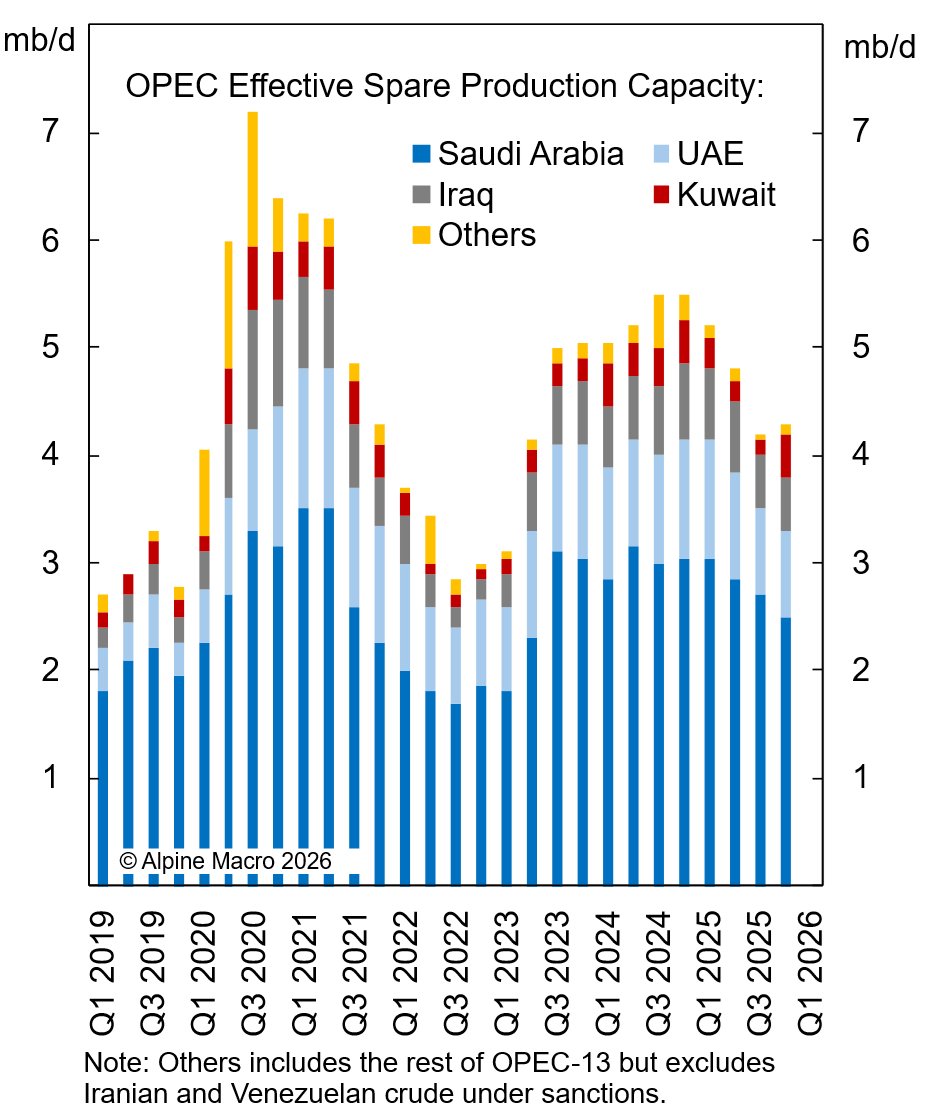

Die Folgen zeigen sich bereits in den Produktionszahlen. Der Irak hat seine Förderung auf 1,3 bis 1,8 Millionen Barrel pro Tag reduziert – ein Rückgang um 60 bis 70 Prozent gegenüber dem Vorkriegsniveau. Kuwait hat Force Majeure erklärt und vorsorgliche Produktionskürzungen vorgenommen. Auch Saudi-Arabien und die UAE passen ihre Förderung an, da sich die Lagerbestände rasch füllen. Die Annahme, OPEC-Sparkapazitäten könnten den Markt schnell stabilisieren, erweist sich als problematisch. Die rund 4 Millionen Barrel pro Tag ungenutzter Förderkapazität konzentrieren sich auf Golf-Staaten, die selbst von der Blockade betroffen sind.

Asien trägt die Hauptlast der Versorgungsstörung

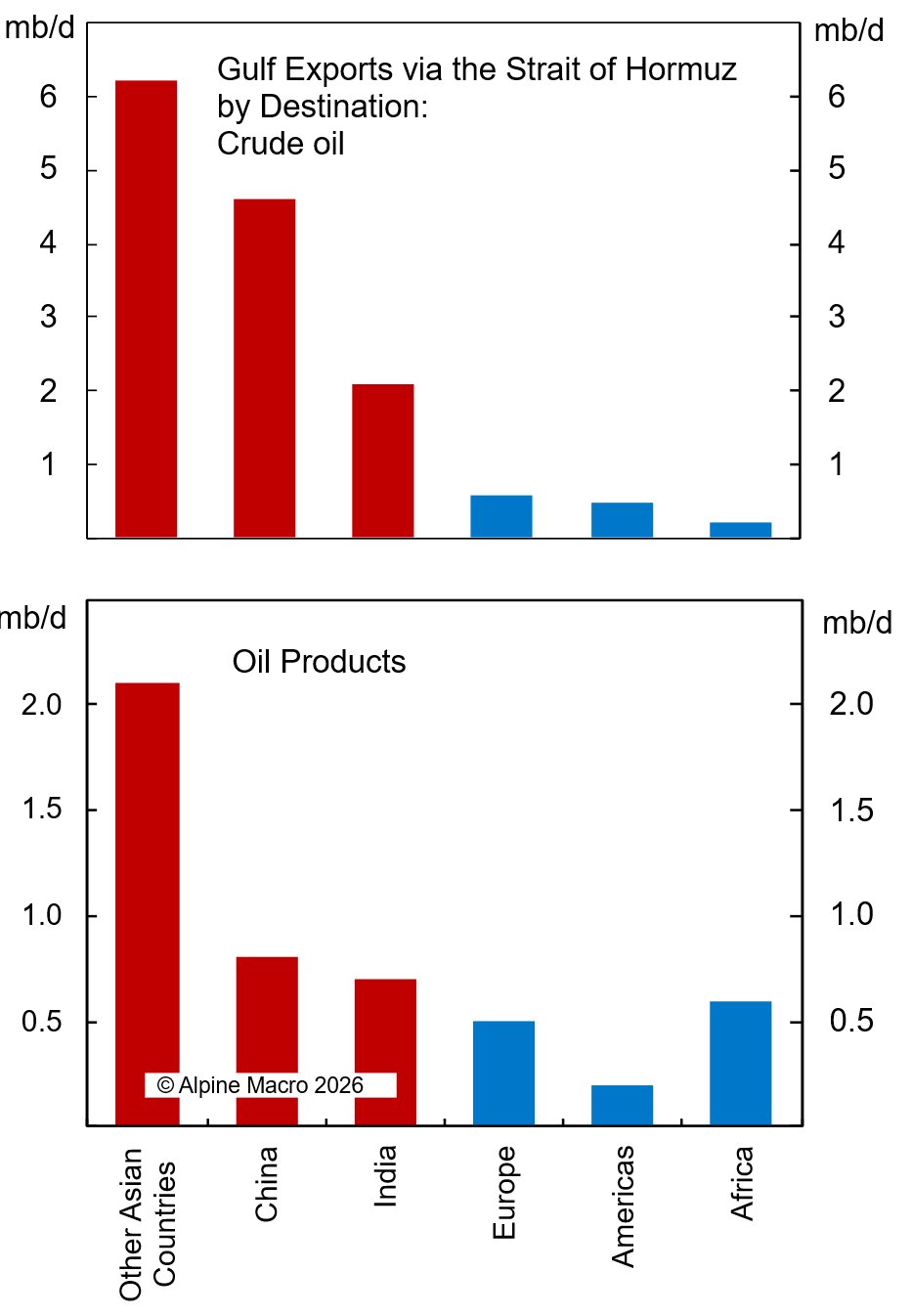

Die geografische Verteilung der Auswirkungen ist eindeutig: Fast 90 Prozent des Rohöls und über 70 Prozent der Raffinerieprodukte, die durch die Straße von Hormuz transportiert werden, sind für asiatische Märkte bestimmt. China und Indien allein empfangen etwa 45 Prozent der Rohöllieferungen und rund 30 Prozent der Raffinerieprodukte. Europa ist mit lediglich 4 Prozent der Rohöl- und 10 Prozent der Produktlieferungen deutlich weniger exponiert. Ein ähnliches Bild zeigt sich bei LNG: Fast 90 Prozent der Exporte aus Katar und den UAE über die Straße von Hormuz gingen 2025 nach Asien.

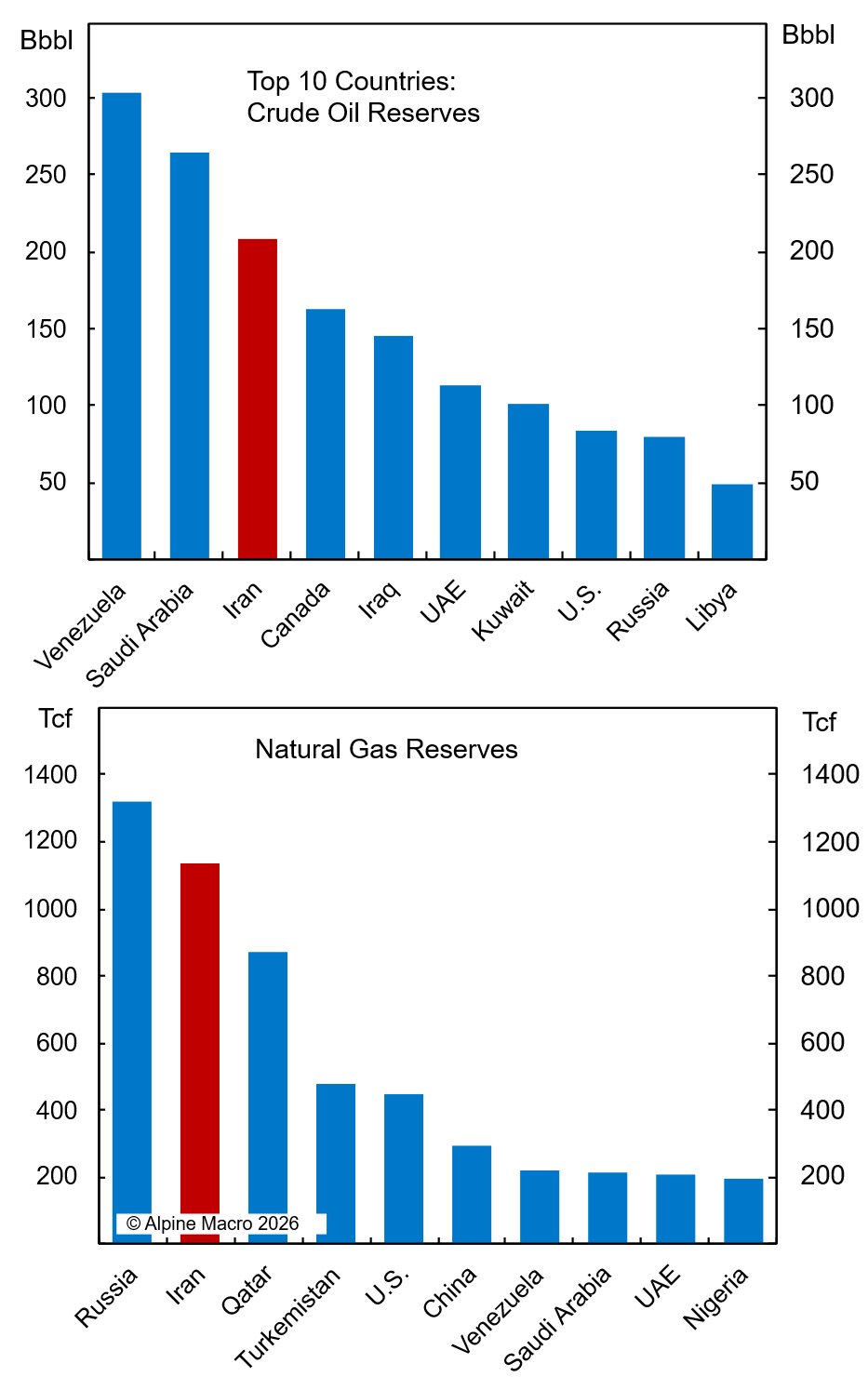

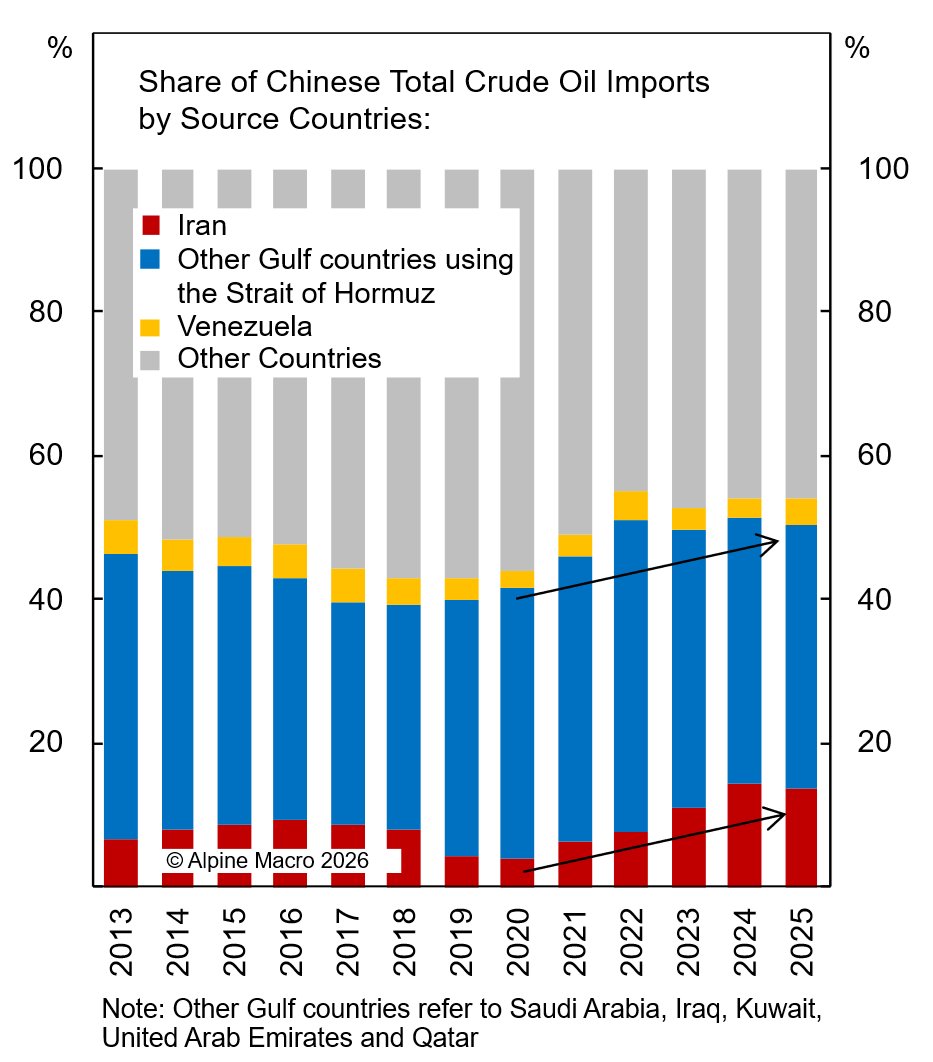

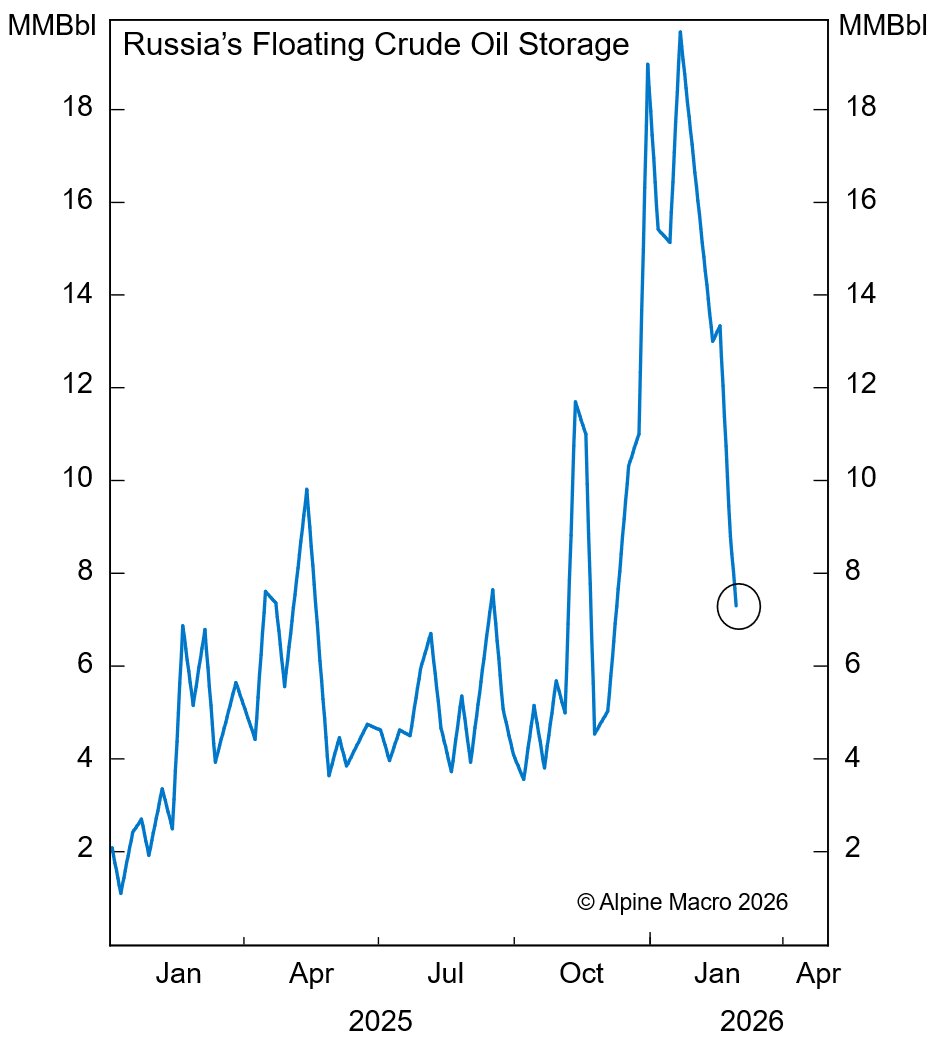

China trifft die Krise mit besonderer Härte. Das Land hat seine Energiebeziehungen zu Iran in den vergangenen Jahren vertieft und ist zum Hauptabnehmer iranischen Rohöls geworden. Mehr als 85 Prozent der iranischen Ölexporte gingen 2025 nach China und machten über 13 Prozent der chinesischen Gesamtimporte aus. Hinzu kommt der kürzliche Verlust des Zugangs zu venezolanischen Lieferungen durch US-Kontrollmaßnahmen. Damit sind mehr als die Hälfte der chinesischen Rohölimporte potenziell gestört. Russisches Öl als Alternativquelle stößt an Grenzen: Die russische Produktion lässt sich nicht kurzfristig steigern, und die schwimmenden Lagerbestände sind von knapp 20 Millionen Barrel im Januar auf etwa 7 Millionen Barrel im März gesunken.

Strategische Reserven bieten nur begrenzten Schutz

Die von den G7-Staaten diskutierte koordinierte Freigabe strategischer Ölreserven könnte zwar kurzfristig Entlastung bringen, dürfte aber die strukturellen Engpässe nicht beheben. Selbst eine Freigabe von über 300 Millionen Barrel würde lediglich etwa 15 Tage der durch die Hormuz-Blockade gestörten Exportkapazität kompensieren. Zudem erreichen die Reserven den Markt nicht sofort – erfahrungsgemäß vergehen zwei bis vier Wochen, bis nennenswerte Mengen physisch verfügbar sind. Auch die Qualität der Reserven passt nicht ideal: Die strategischen Bestände der G7 enthalten verschiedene Rohölsorten, die nicht immer als Substitute für das mittel-saure Rohöl aus dem Golf geeignet sind.

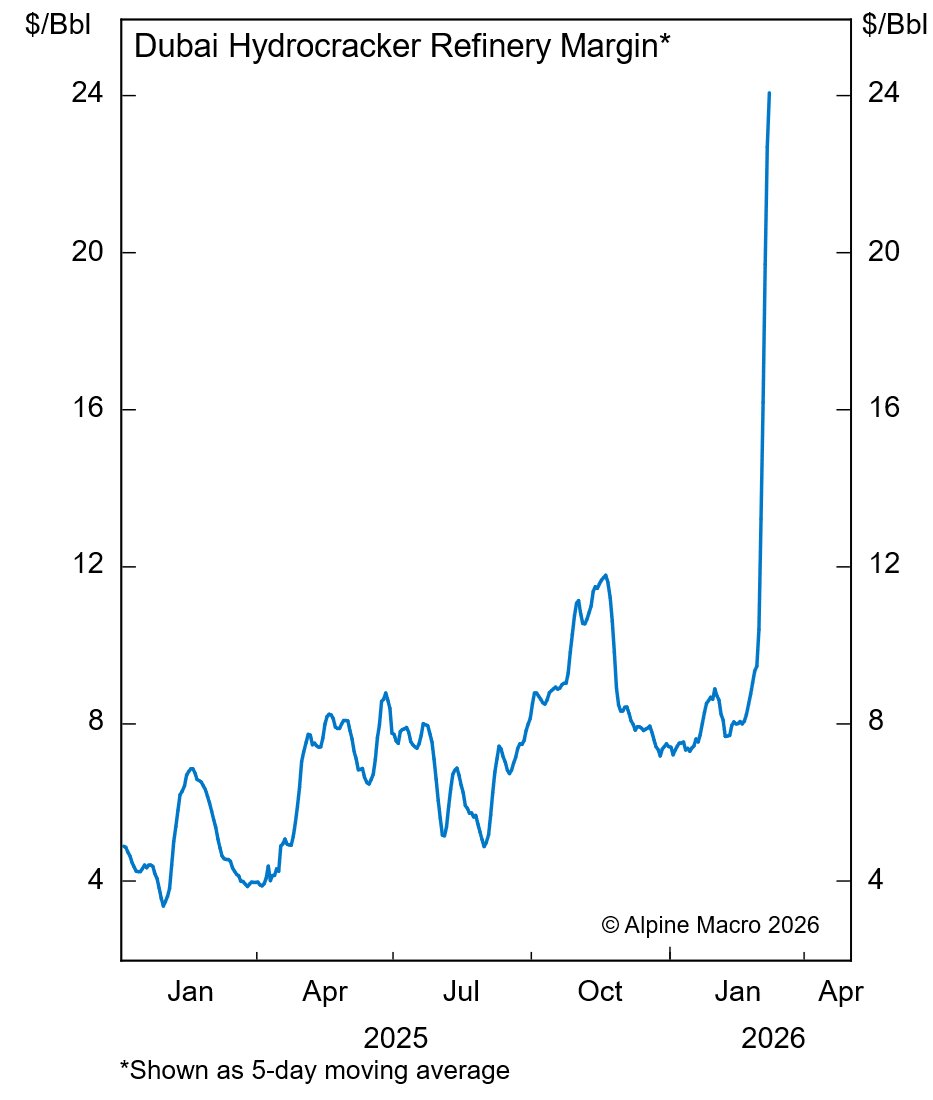

Die Angriffe auf Raffinerien und Infrastruktur könnten die Marktstörungen über die akute Konfliktphase hinaus verlängern. Asiatische Raffineriemargen haben bereits stark angezogen – die Dubai Hydrocracker-Marge erreichte ihren höchsten Stand seit fast vier Jahren. Dies signalisiert sich verknappende Angebote an raffinierten Produkten, die die stromaufwärts gelegenen Förderstörungen verstärken und die Energiepreise auch nach einem Nachlassen der unmittelbaren Kampfhandlungen hochhalten könnten.

Investmentimplikationen und Ausblick

Für Investoren ergeben sich daraus mehrere relevante Erkenntnisse. Das enorme Volumen an Öl und Gas, das durch die Straße von Hormuz fließt, kombiniert mit begrenzten Alternativrouten und eingeschränkter OPEC-Sparkapazität außerhalb des Golfs, bedeutet, dass selbst eine Unterbrechung von wenigen Wochen erhebliche globale Auswirkungen haben kann. Asiatische Märkte tragen die Hauptlast, aber die Welleneffekte könnten weltweit spürbar werden, wenn die Märkte den Versorgungsschock einpreisen.

Mittelfristig könnten Öl- und Gaspreise eine residuale geopolitische Risikoprämie behalten, selbst nachdem der Konflikt abgeklungen ist. Erhöhte Kosten für Seetransport und Versicherungen sowie strengere Deckungsgrenzen, wenn Versicherer die regionalen Risiken neu bewerten, werden voraussichtlich die Kosten für den Transport von Rohöl und LNG durch den Golf über das Vorkriegsniveau heben. Die strukturelle Verwundbarkeit Chinas bei der Energieversorgung könnte zudem das strategische Kalkül zwischen Washington und Peking beeinflussen und den Konflikt mit den größeren Spannungen im US-chinesischen Wettbewerb verknüpfen.

DE: Dieser Beitrag wurde automatisch vom altii-Redaktionssystem generiert. Der Inhalt wurde nicht manuell auf seine Richtigkeit überprüft. Wir sind bestrebt, relevante und aktuelle Informationen bereitzustellen. EN: This article was automatically generated by the altii editorial system. The content has not been manually reviewed for accuracy. We aim to provide relevant and timely information.