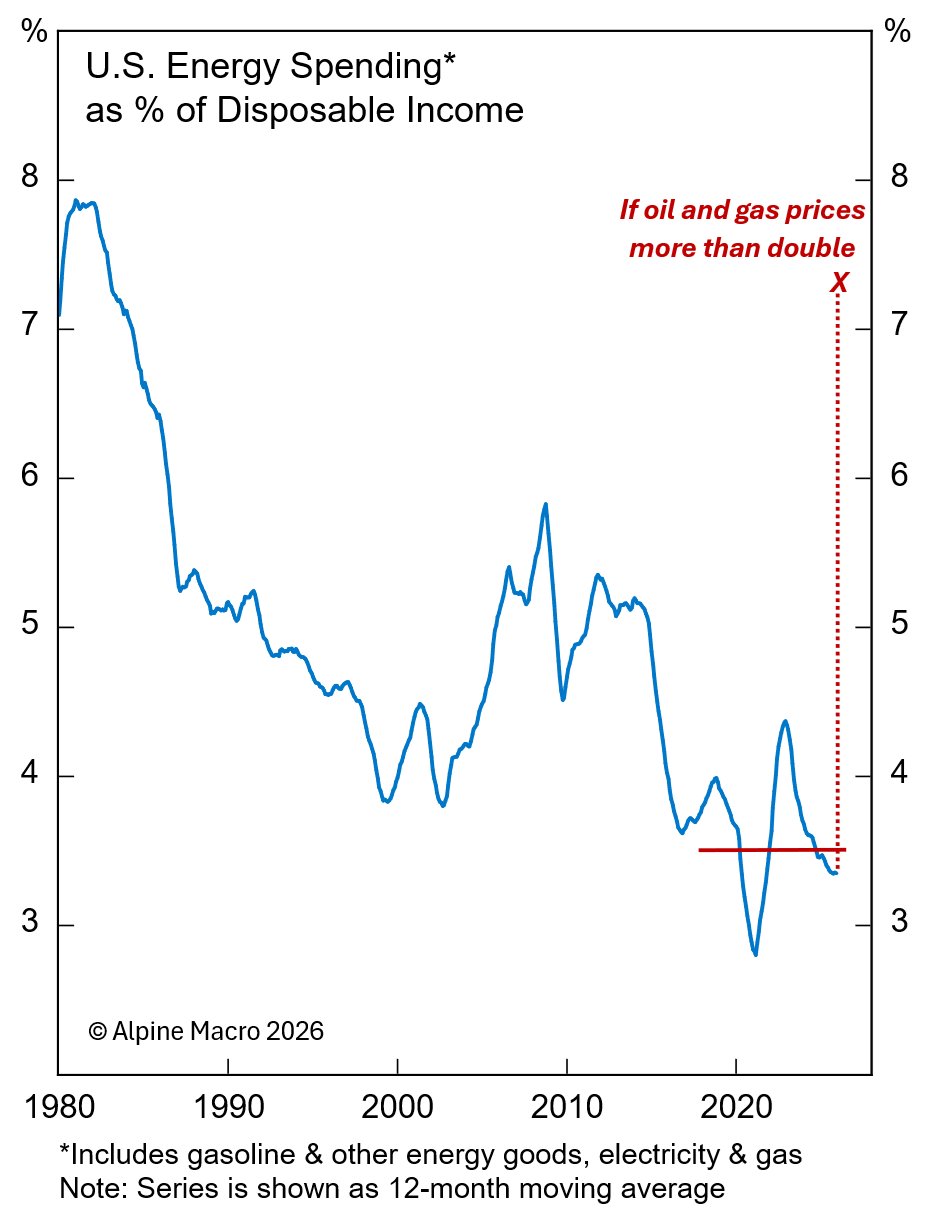

Der Konflikt mit Iran hat nach Einschätzung von Alpine Macro eine neue Phase erreicht, die Anleger zu einer Anpassung ihrer Strategien zwingt. Die historische Erfahrung zeigt allerdings, dass Ölpreisschocks erst dann eine Rezession oder einen Bärenmarkt auslösen, wenn sich die Preise verdoppeln – eine Schwelle, die noch nicht erreicht ist. Für konservative Investoren empfiehlt das Makrohaus eine Reduzierung der Risikopositionen auf eine 50/50-Aufteilung zwischen Aktien und Anleihen.

Ölpreisschocks und ihre historischen Schwellenwerte

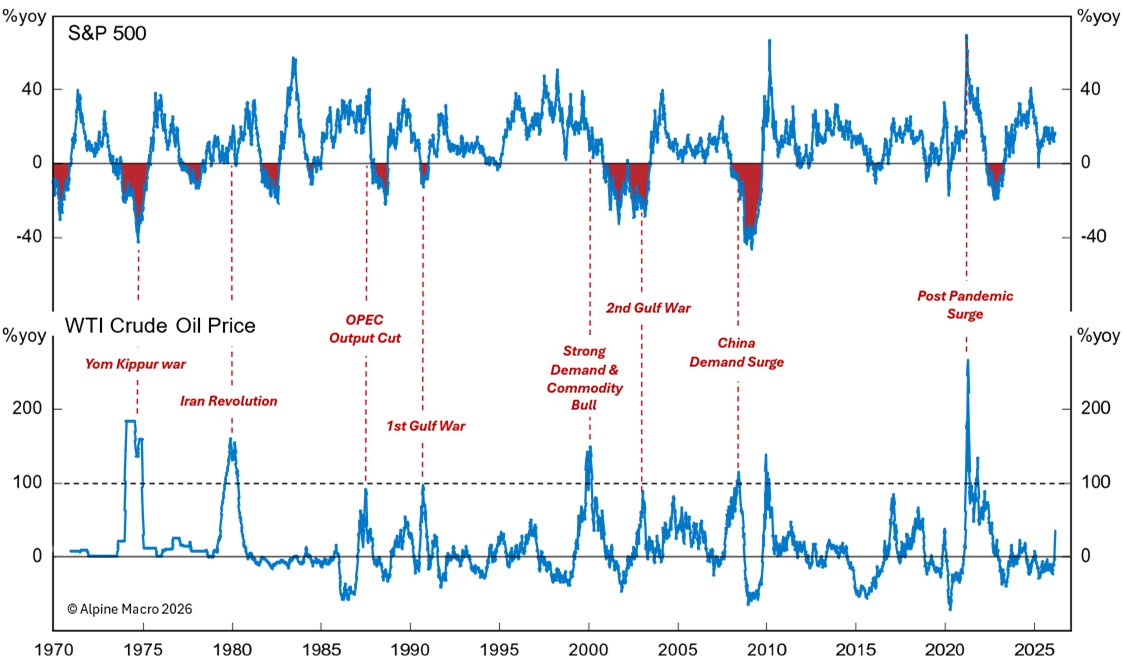

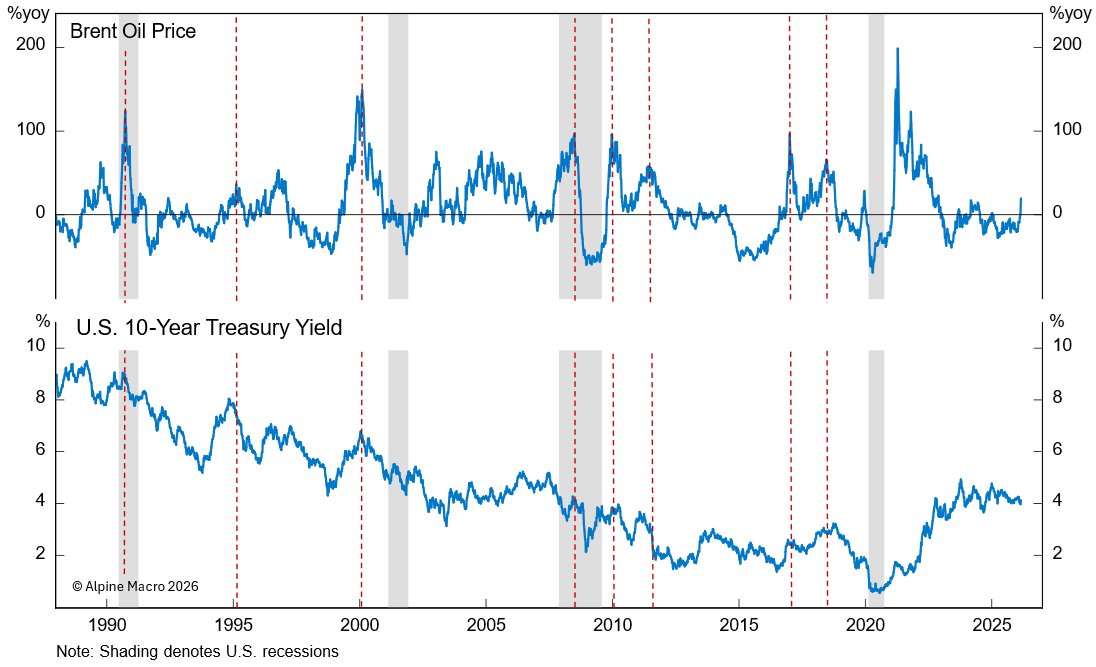

Die Beziehung zwischen Ölpreisspitzen und Aktienmärkten folgt historischen Mustern, die Alpine Macro anhand langfristiger Daten analysiert hat. Die Faustregel lautet: Ölpreise müssen sich auf Jahresbasis mehr als verdoppeln, um der Wirtschaft und damit den Aktienkursen ernsthaften Schaden zuzufügen. Aktuell würde dies bedeuten, dass WTI-Rohöl auf etwa 140 Dollar pro Barrel steigen müsste – ein Anstieg von 55 Prozent gegenüber den aktuellen Niveaus – und dort über mehrere Quartale verharren müsste.

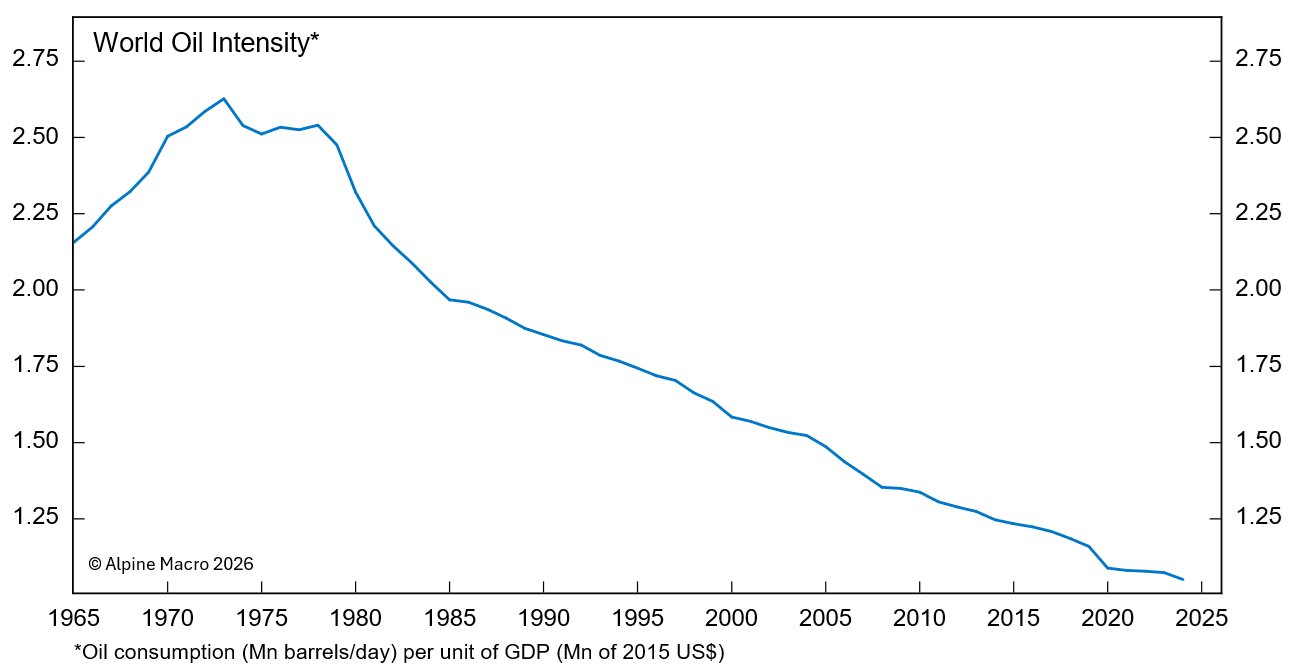

Die Weltwirtschaft ist zudem deutlich weniger abhängig von Rohöl als in früheren Jahrzehnten. Der Ölkonsum relativ zum realen BIP liegt heute 60 Prozent unter dem Niveau der 1970er Jahre und 34 Prozent unter dem Stand von 2000. Dennoch bleibt die Straße von Hormuz ein kritischer Engpass: Fast 60 Prozent der asiatischen Ölversorgung stammt aus dem Nahen Osten, weshalb asiatische Aktienmärkte stärker unter Druck geraten sind als ihre US-Pendants.

Die Strategie Irans erscheint dabei rational kalkuliert: Militärisch nicht zu gewinnen, setzt das Regime auf die Verlängerung des Konflikts mit periodischen Angriffen auf Ölinfrastruktur, um die Risikoprämie am globalen Rohölmarkt hochzuhalten. Das Ziel ist es, der US-Regierung Schmerzen zuzufügen und einen politischen Kompromiss zu erzwingen.

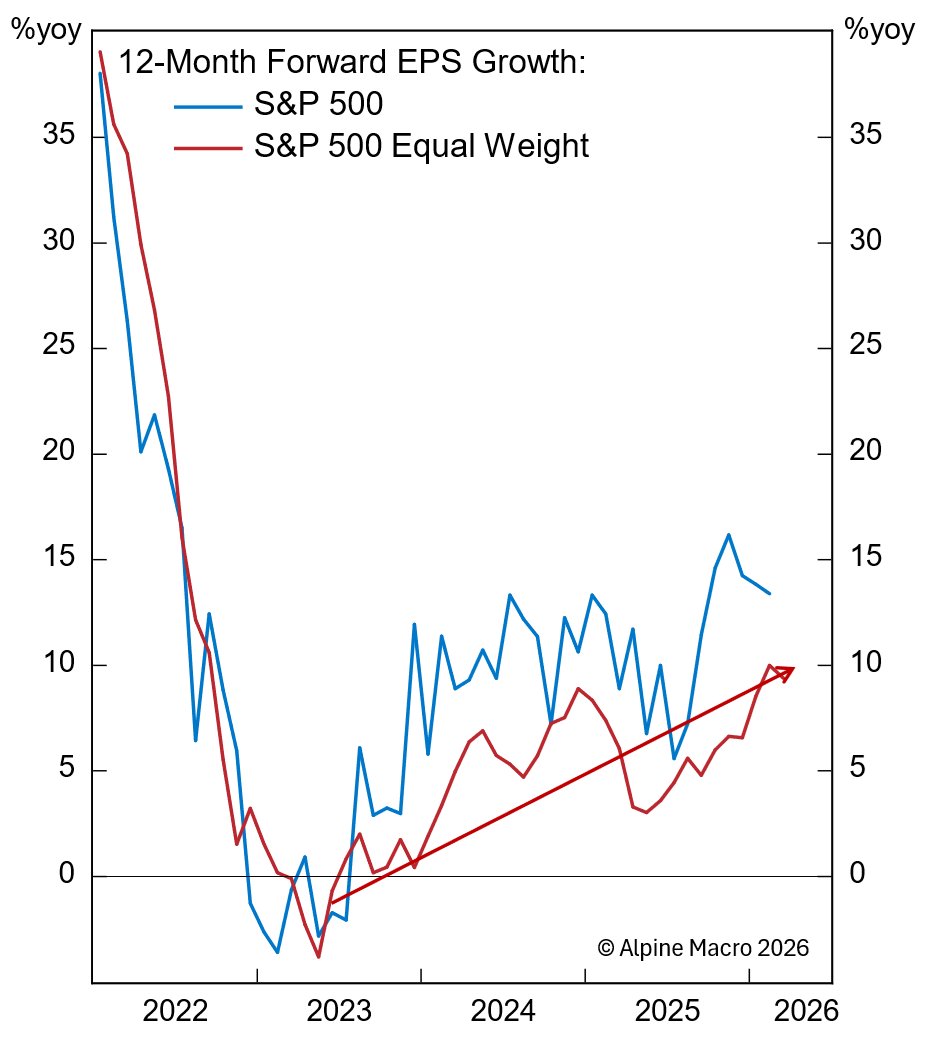

Jobless Profit Boom und KI-Diffusion

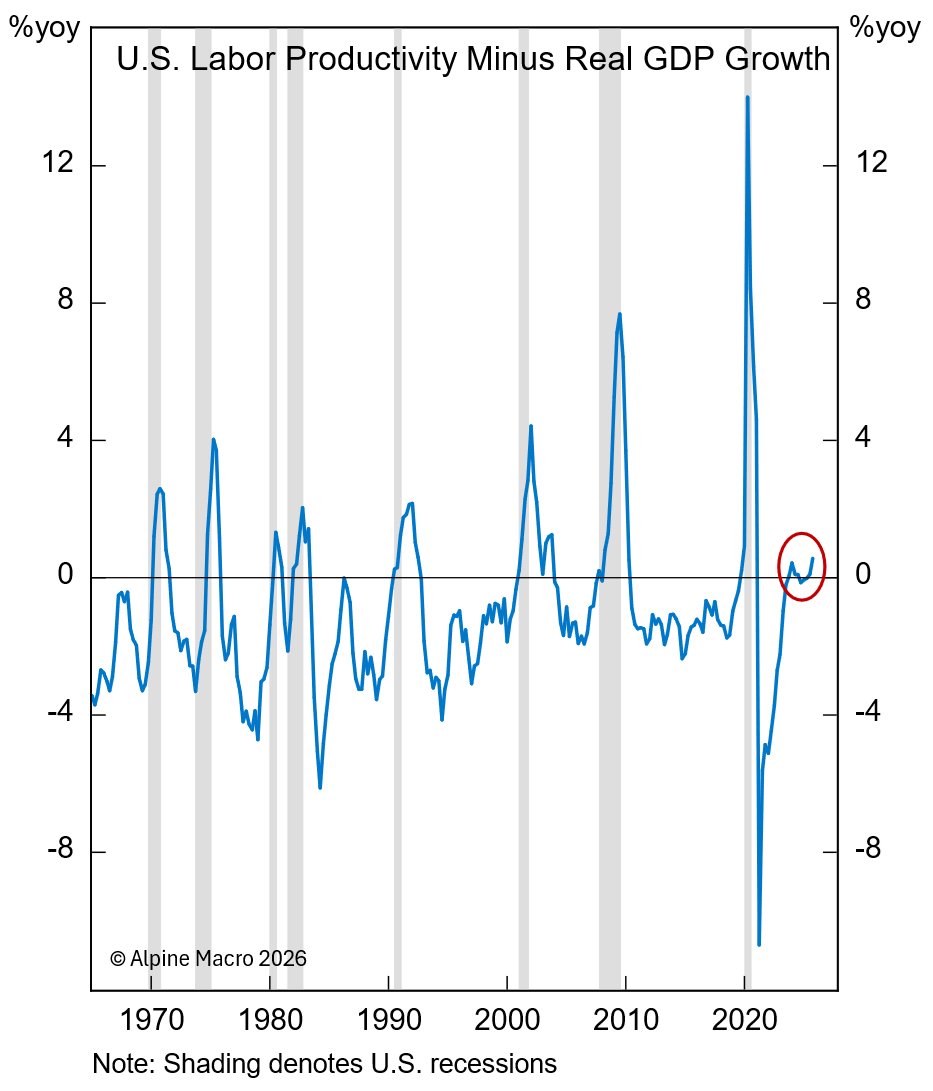

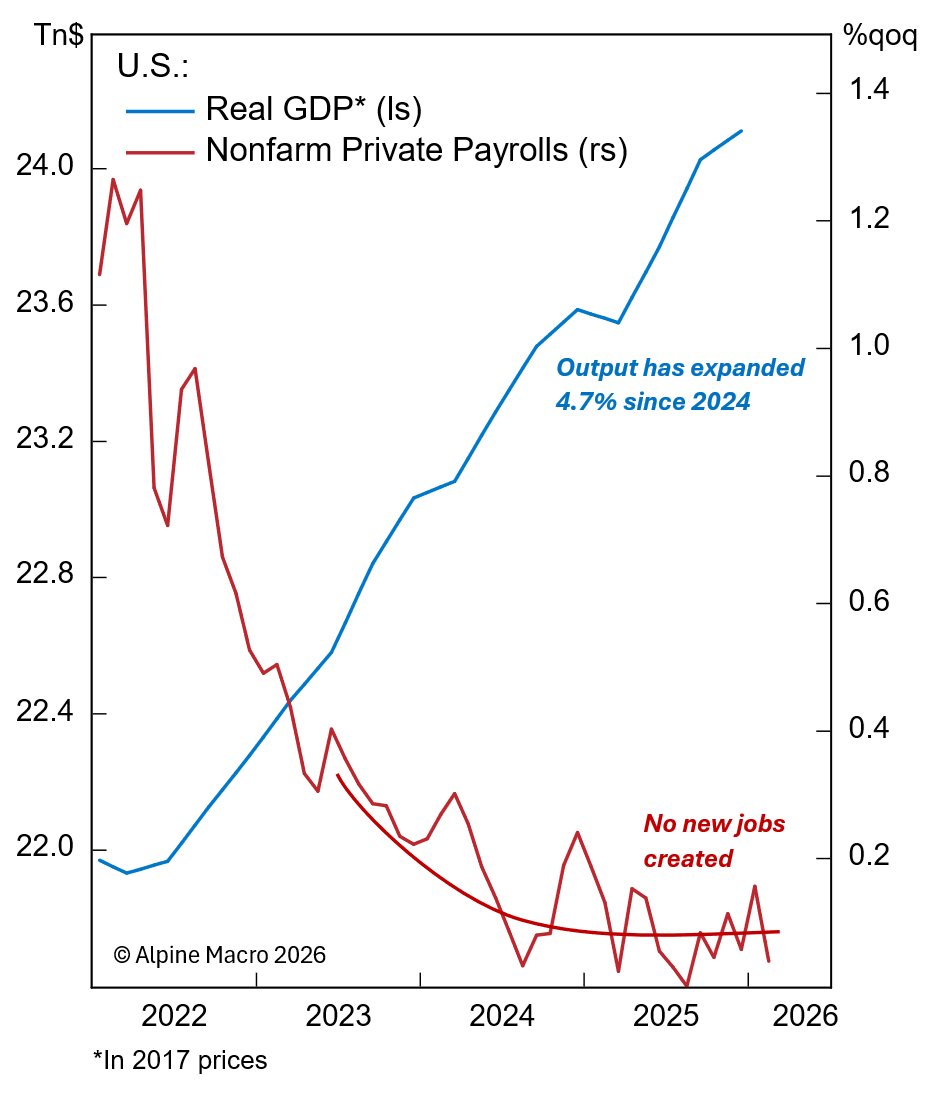

Unabhängig von den geopolitischen Spannungen bleibt nach Einschätzung von Alpine Macro die fundamentale Geschichte eines „jobless profit boom“ intakt. Die US-Wirtschaft generiert seit 2024 mehr Output mit weniger Arbeitnehmern – die Produktivität wuchs im letzten Quartal um 2,8 Prozent und übertraf damit das BIP-Wachstum. Normalerweise tritt diese Konstellation in Rezessionen auf; dass sie während einer Expansion auftritt, ist bemerkenswert.

Die Diffusion von Künstlicher Intelligenz sollte diese Entwicklung verstärken und das Gewinnwachstum für den gleichgewichteten Index beschleunigen. Alpine Macro widerspricht dabei pessimistischen Szenarien, die eine tiefe Rezession durch Arbeitsplatzverluste durch KI vorhersagen. Historisch habe Innovation immer zu kreativer Zerstörung geführt, aber letztlich zu mehr Output, niedrigeren Kosten und höherem Wohlstand.

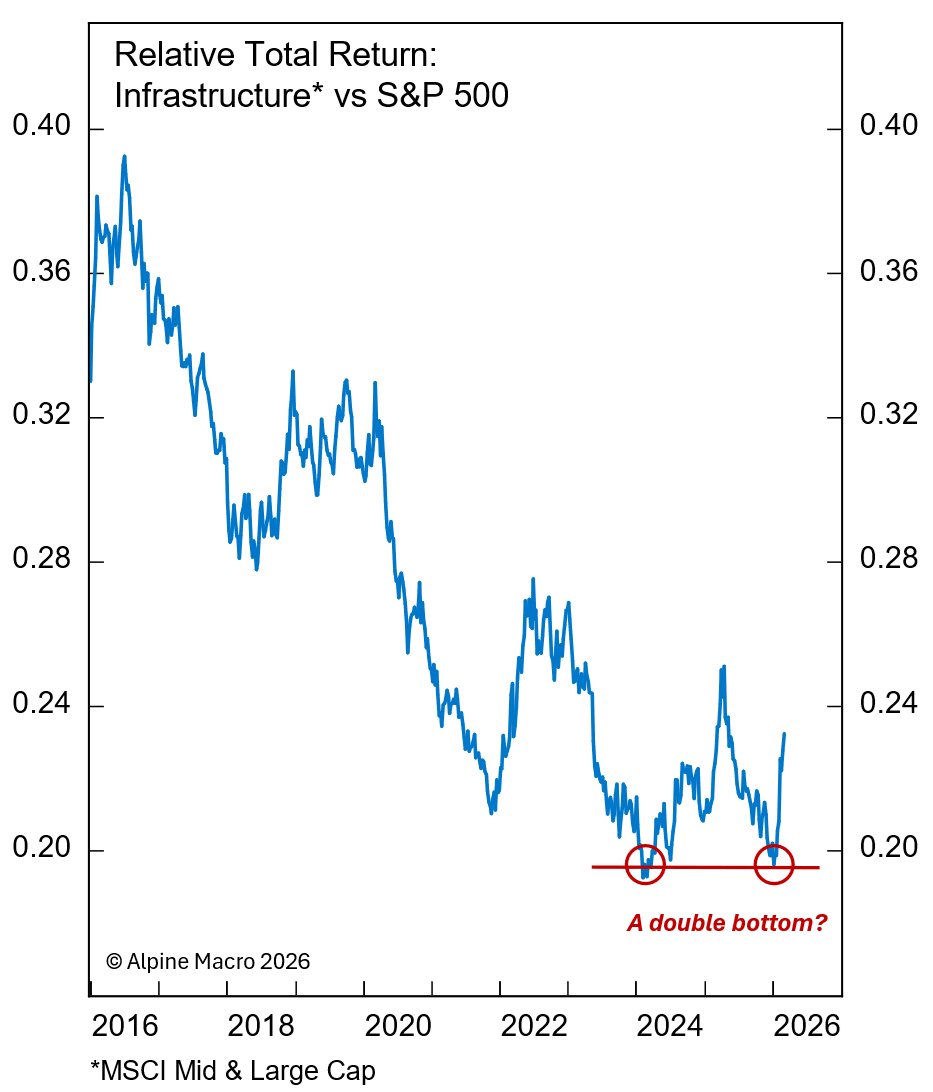

Für Investoren bedeutet dies, auf eine Verbreiterung des Marktes zu setzen. Alpine Macro bevorzugt den S&P 500 Equal Weight Index für US-Aktienexposure und sieht Infrastrukturaktien als potenzielle Nutznießer des KI-Investitionsbooms, da Rechenzentren massive Mengen an Strom benötigen.

Private Credit und Anleihe-Strategie

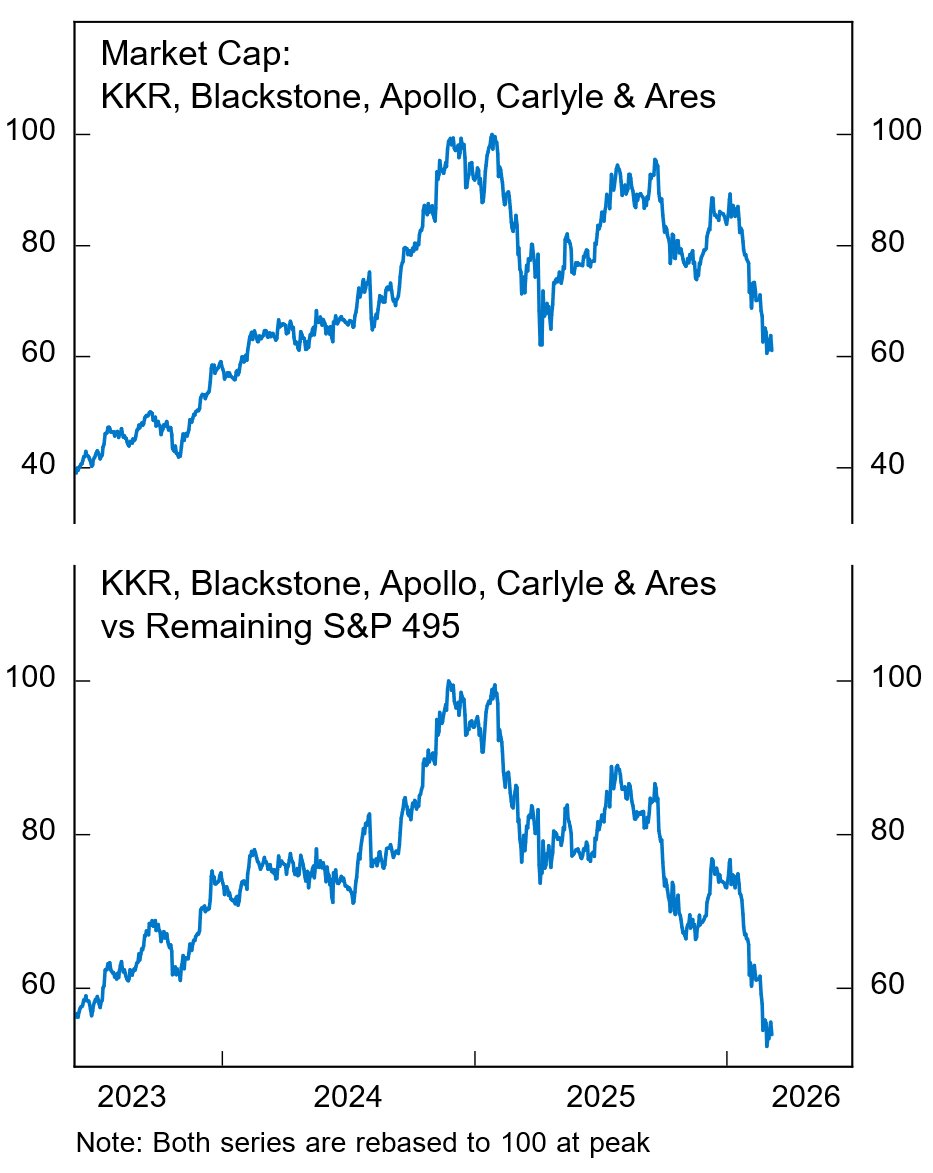

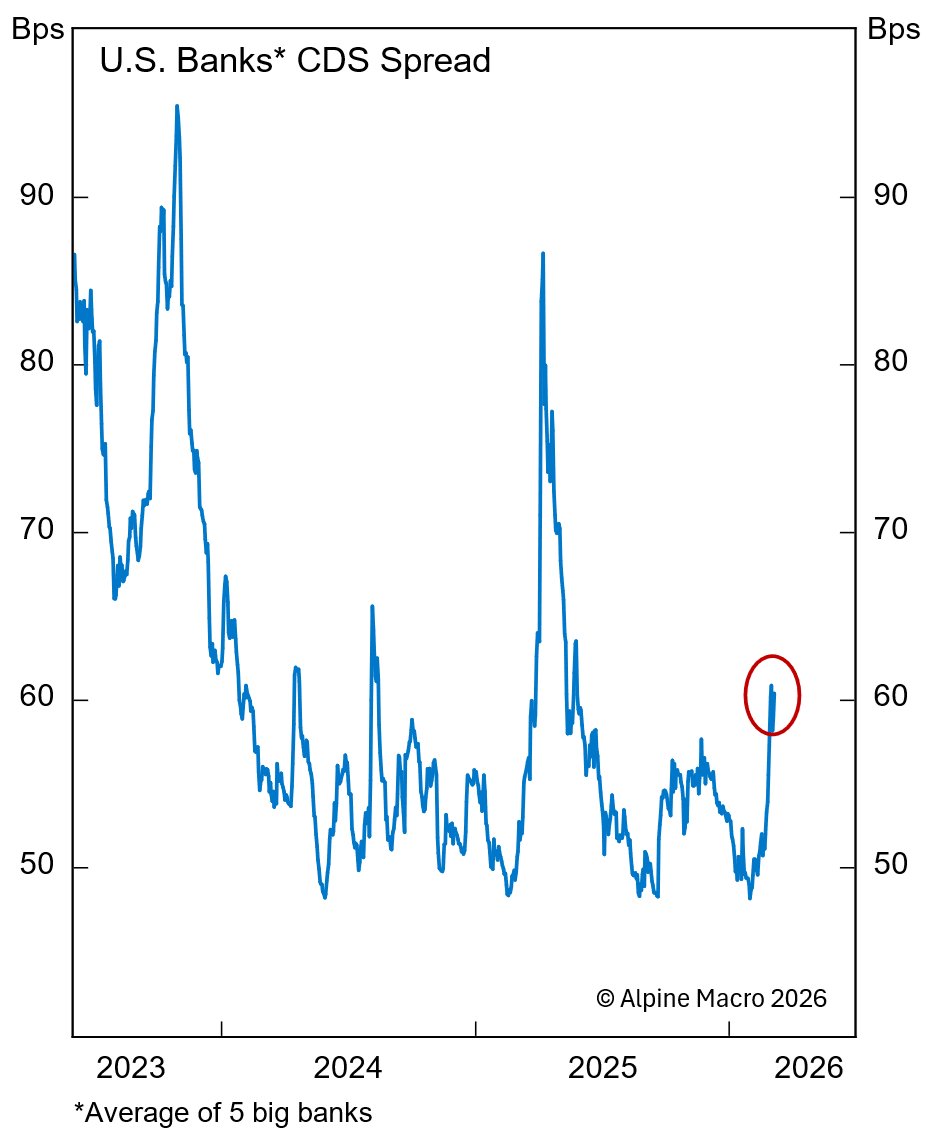

Im Markt für privates Kreditgeschäft mehren sich die Anzeichen von Stress. Mehrere große Fonds sehen sich mit Abflüssen konfrontiert, da Investoren ihre Einlagen zurückziehen. Die Marktkapitalisierung großer Private-Credit-Fonds ist um 40 Prozent gefallen – ein Indikator dafür, dass der Aktienmarkt einen erheblichen Teil der Kreditportfolios als problematisch einstuft.

Das systemische Risiko für das Bankensystem scheint nach Analyse des IWF jedoch begrenzt. Die Bankenexposition gegenüber Private Credit beläuft sich auf etwa 300 Milliarden Dollar, was weniger als 2 Prozent der gesamten Kreditbücher ausmacht. Zudem hat die Fed ihre quantitative Straffung beendet, was das Risiko eines Liquiditätsabflusses im Finanzsystem reduziert.

Für die Anleiheallokation empfiehlt Alpine Macro, 10-jährige US-Treasuries zu kaufen oder die Duration zu erhöhen, wenn die Ölpreise nahe ihrem Hochpunkt sind. Historisch haben Ölpreisspitzen oft den Boden für größere Anleiherallyes gelegt. Sollte die 10-Jahres-Rendite in den Bereich von 4,20 bis 4,30 Prozent klettern, sehen die Strategen Einstiegsmöglichkeiten, da der disinflationäre Trend in den USA intakt bleibt.

Implikationen für die Asset Allocation

Die Kombination aus geopolitischen Risiken, Ölpreisschocks und strukturellen Veränderungen durch KI erfordert eine ausgewogene Herangehensweise. Alpine Macro hatte seit November eine 60/40-Aufteilung zwischen Aktien und Anleihen empfohlen. Für konservative Investoren, die Volatilität meiden, kann eine Reduzierung auf 50/50 sinnvoll sein – allerdings mit dem Risiko, einen möglichen Marktaufwärtstrend zu verpassen.

Ressourcenstarke Märkte wie Brasilien, Chile, Kanada, Norwegen und Südafrika bieten nach Einschätzung der Strategen sowohl Aufwärtspotenzial als auch Portfolioschutz in Zeiten von Krieg und steigenden Rohstoffpreisen. Als direkte Absicherung gegen das Iran-Risiko bleiben Long-Positionen in Öl und Gold die einfachste Strategie.

DE: Dieser Beitrag wurde automatisch vom altii-Redaktionssystem generiert. Der Inhalt wurde nicht manuell auf seine Richtigkeit überprüft. Wir sind bestrebt, relevante und aktuelle Informationen bereitzustellen. EN: This article was automatically generated by the altii editorial system. The content has not been manually reviewed for accuracy. We aim to provide relevant and timely information.