Die aktuelle Iran-Krise rückt die Energiemärkte in den Mittelpunkt des Interesses und beschleunigt dabei Entwicklungen, die sich schon lange abgezeichnet haben. Mark Lacey, Head of Thematic Equities bei Schroders, analysiert, warum die Ölversorgung bereits vor dem beispiellosen aktuellen Versorgungsengpass strukturell knapp wurde und was der neue Investitionszyklus für Anleger bedeutet: Die faktische Schließung der Straße von Hormuz, über die rund 20 % des weltweiten Öls sowie ein erheblicher Teil des Flüssigerdgases transportiert werden, hat zu einem erheblichen Angebotsschock geführt. Die Ölmärkte befanden sich bereits in einer Phase zunehmender Anspannung; die Gasmärkte dürften in den nächsten drei bis vier Jahren folgen. Der Konflikt beschleunigt nun die Neubewertung, die sich ohnehin abgezeichnet hat.

Wir sehen dies als Beginn eines längeren Investitionszyklus‘ im Energiesektor mit weitreichenden Folgen für alle Energiemärkte. Auf der Angebotsseite bestehen strukturelle Engpässe bei Öl, Gas und Strom, während das Nachfragewachstum gleichzeitig auf einen längeren Zeitraum ausgedehnt wird. In einem solchen Investitionszyklus erwarten wir steigende Cashflows und Gewinne sowie eine überdurchschnittliche Entwicklung von Energieaktien. Darüber hinaus hat die gestiegene Bedeutung von Energiesicherheit für Regierungen weltweit auch Konsequenzen für erneuerbare Energien und damit verbundene Technologien.

Kapital kehrte dem Sektor den Rücken

Der Anteil des Energiesektors in globalen Aktienindizes ist von rund 14 % auf dem Höhepunkt früherer Zyklen auf heute knapp 3 % gefallen. Diese Verschiebung folgte auf eine Phase schwacher Renditen in den frühen 2010er Jahren, als Unternehmen bei hohen Ölpreisen stark investierten und dabei kaum freie Mittel erwirtschafteten.

Abbildung 1: Anteil des MSCI World Energy im MSCI ACWI (in Prozent)

Als Reaktion darauf forderten Investoren mehr Kapitaldisziplin, und das Management stärkte die Bilanzen und erhöhten die Ausschüttungen an Aktionäre. Über mehrere Jahre in Folge schütteten börsennotierte Ölgesellschaften mehr Kapital an ihre Aktionäre aus, als sie in die Erschließung neuer Reserven investierten.

Die Investitionsausgaben als Anteil am Cashflow fielen weit unter den Stand früherer Zyklen – und haben sich seitdem nicht nennenswert erholt. Diese Zurückhaltung hat Folgen.

Mangelnde Investitionen verkürzen die Reservelaufzeiten

Die „Reservelaufzeiten“ – also die Zeitspanne, wie lange die nachgewiesenen Reserven eines Unternehmens bei der aktuellen Produktionsrate reichen würden – haben sich in weiten Teilen des Sektors deutlich verkürzt.

Zu Beginn der 2000er Jahre lagen sie im Durchschnitt bei 14 bis 15 Jahren; heute beträgt die Spanne bei vielen Produzenten nur noch sieben bis zehn Jahre. Das ist auf den längeren Zeitraum zurückzuführen, in dem Investitionen in neue Reserven hinter Ausschüttungen an Aktionäre zurückstanden. Öl- und Gasfelder, die seit Jahrzehnten in Betrieb sind, verzeichnen einen natürlichen Rückgang der Förderleistung. Um die Produktion auf diesen Feldern aufrechtzuerhalten, wären Investitionen notwendig gewesen – zu einem Zeitpunkt, an dem Unternehmensführungen ungern von ihrer Kapitaldisziplin abrückten.

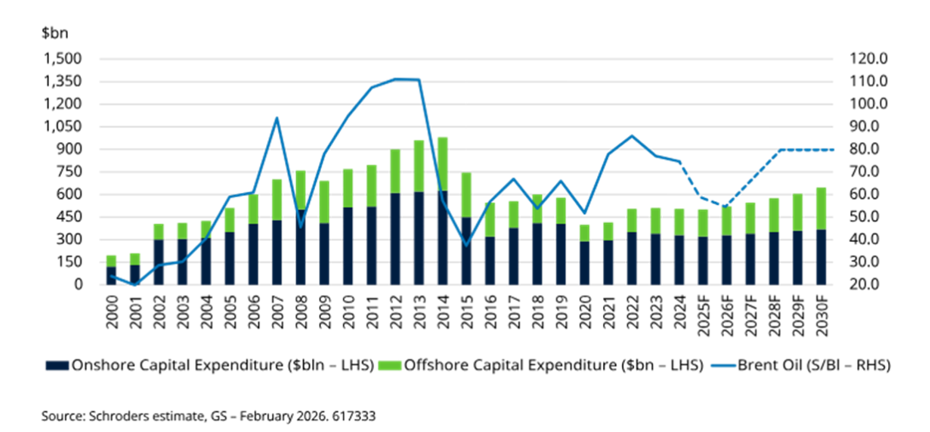

Wachstum des Öl- und Gasangebot ist limitiert

Ab 2026 gibt es nur noch wenige bestätigte Projekte, die nennenswerte neue Fördermengen an den Markt bringen werden. Das erwartete Produktionswachstum außerhalb der OPEC konzentriert sich in den nächsten Jahren auf Brasilien, Guyana und Kanada. Das Wachstum bei der US-amerikanischen Schieferölförderung verlangsamt sich, und die Produktionsleistung pro Bohrung verbessert sich nicht mehr in dem Maße wie zuvor. Im früheren Zyklus ermöglichte Schieferöl bei steigenden Preisen eine rasche Ausweitung des Angebots – diese Flexibilität ist heute jedoch deutlich eingeschränkt, da die zusätzliche Förderung zunehmend kapitalintensiver wird.

Abbildung 2: Globale Öl- und Gasinvestitionen vs. Ölpreis

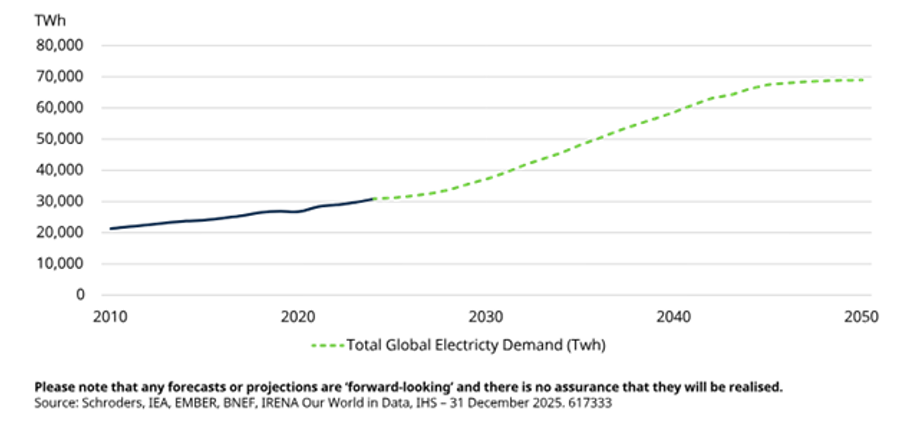

KI und Dekarbonisierung treiben die Stromnachfrage an

Die US-amerikanische Stromnachfrage dürfte über einen längeren Zeitraum jährlich um rund 2–3 % wachsen. Ein wesentlicher Treiber ist die Dekarbonisierung großer Sektoren wie Transport und Heizung. Hinzu kommt eine wachsende Nachfrage von Rechenzentren für KI-Anwendungen.

Abbildung 3: Historische und prognostizierte globale Stromnachfrage in Terawattstunden (TWh)

Viele KI-Rechenzentren – jene, die nicht direkt ans Netz angeschlossen sind – werden durch Gasturbinen betrieben. Dies erhöht die Nachfrage in großen Märkten, darunter den USA, wo der Erdgasverbrauch ohnehin bereits steigt.

Energiesicherheit wird zur obersten Priorität von Regierungen

Energiesicherheit stand bei Regierungen weltweit bereits vor der Iran-Krise ganz oben auf der Tagesordnung. Was das konkret bedeutet, unterscheidet sich je nach Volkswirtschaft. Für einige werden erneuerbare Energien ein wesentlicher Teil der Antwort sein.

Diese Krise ändert nichts an der langfristigen Investitionshypothese für alternative Energien: Alternative Energiequellen waren bereits vor dem Konflikt auf Kostenseite wettbewerbsfähig und sind es weiterhin. Andere Faktoren, wie die Verbesserung der Batteriespeicherung, unterstützen das Wachstum bestimmter Energiemärkte.

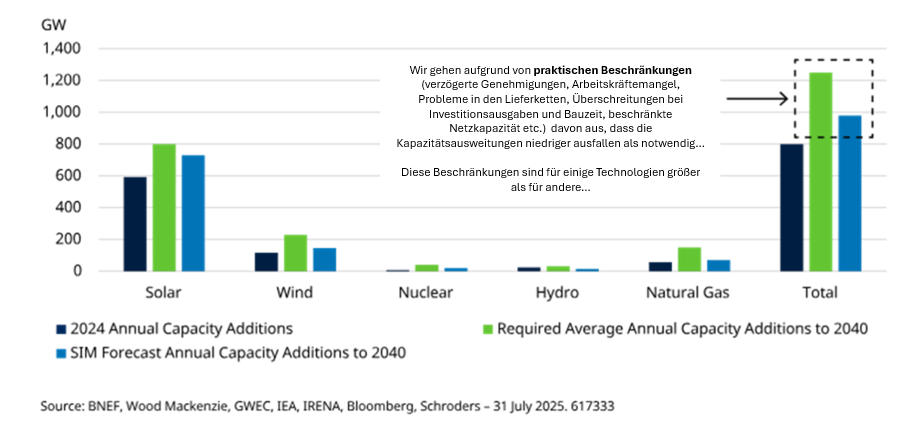

Doch auch im Bereich erneuerbarer Energien bestehen – ähnlich wie in der Öl- und Gasindustrie – branchenspezifische Engpässe auf der Angebotsseite.

Abbildung 4: Prognostizierte globale jährliche Kapazitätszuwächse nach Technologie

Was bedeutet das für Anleger?

Der aktuelle Ölpreis spiegelt einen Angebotsschock in einem Markt wider, in dem über einen langen Zeitraum zu wenig investiert wurde. Die Strom- und Gasnachfrage steigt – angeheizt durch Dekarbonisierung, KI und den wachsenden Bedarf an Rechenzentren – während die Investitionen in neue Förderkapazitäten seit mehr als einem Jahrzehnt hinterherhinken.

Um das Angebot auszuweiten, sind dauerhaft tragfähige Preise und mehrjährige Entwicklungszyklen nötig. Die Lagerbestände bewegen sich innerhalb historischer Bandbreiten, und freie Kapazitäten sind auf eine kleine Gruppe von Produzenten konzentriert. Der Markt verfügt daher über begrenzte Flexibilität, was die Preise anfälliger für Störungen macht. Selbst wenn sich die Preise stabilisieren, werden heute bewilligte Projekte erst in mehreren Jahren Energie liefern.

Für Aktien von Ölproduzenten schafft diese Kombination aus eingeschränktem Angebot, träger Angebotsreaktion und wachsender Nachfrage ein Umfeld für dauerhaft höhere Preise. Die Gewinne sind eng an die Ölpreisentwicklung gekoppelt; gleichzeitig sind die Bilanzen stärker und die Verschuldung niedriger als im letzten Zyklus. Energieaktien sind in globalen Indizes nach wie vor deutlich unterrepräsentiert. Sollte im Zuge eines anhaltenden Investitionszyklus mehr Kapital in den Sektor fließen, könnten höhere Gewinne und eine verbesserte Stimmung die Aktienkurse stützen.

Bild © Schroders