Japan steht vor einem fundamentalen strukturellen Wandel. Nach Jahrzehnten der Stagnation zwingt ein chronischer Arbeitskräftemangel Unternehmen zu höherer Effizienz und stärkerer Kapitalallokation. Die Produktivität zeigt erste Anzeichen einer Trendwende, während die Bank of Japan ihre Geldpolitik nur schrittweise normalisiert. Für Investoren ergeben sich daraus neue Chancen, aber auch Risiken durch externe Schocks und fiskalische Ungleichgewichte.

Ölpreisschock als Stagflationsrisiko

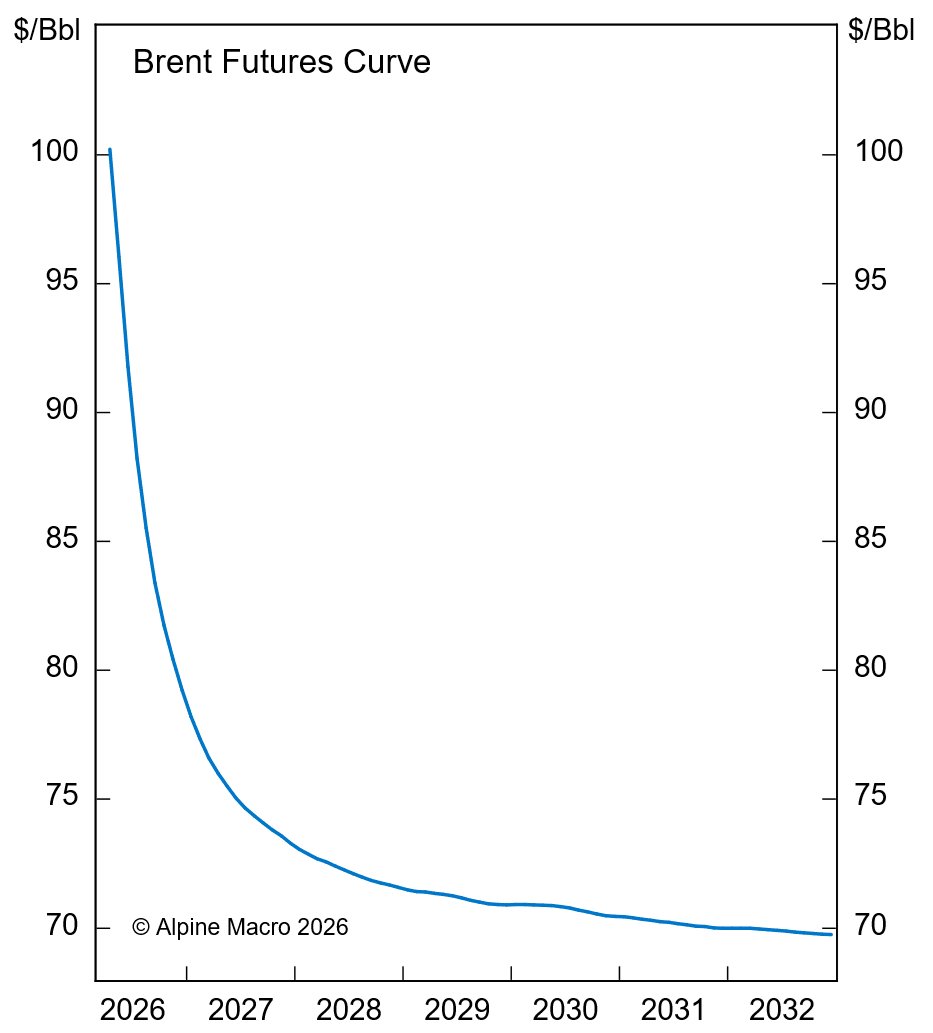

Die unmittelbarste Bedrohung für die japanische Wirtschaft liegt in einem möglichen Ölpreisschock. Sollten die Rohölpreise über mehrere Monate bei mehr als 100 Dollar pro Barrel verharren, rechnet Shigeto Nagai, Chefökonom für Japan bei Oxford Economics, mit einer milden Stagflation. Japan ist aufgrund seiner hohen Importabhängigkeit bei Energie besonders verwundbar gegenüber Terms-of-Trade-Schocks. Ein anhaltend hoher Ölpreis würde die reale Kaufkraft der Haushalte erodieren und die bereits bestehende kostentreibende Inflation verstärken.

Die geldpolitische Reaktion der Bank of Japan wäre in einem solchen Szenario ambivalent. Zwar würde die Inflationserwartung steigen, doch die nachfragedämpfenden Effekte eines solchen Schocks würden die Notenbank vermutlich dazu bewegen, den Tempodrosselung ihrer Normalisierung zu verlangsamen. Die japanische Zentralbank bleibt stärker besorgt über schwache Nachfrage und strukturelle Engpässe als über nachfragegetriebene Inflation.

Produktivitätswende durch Arbeitskräftemangel

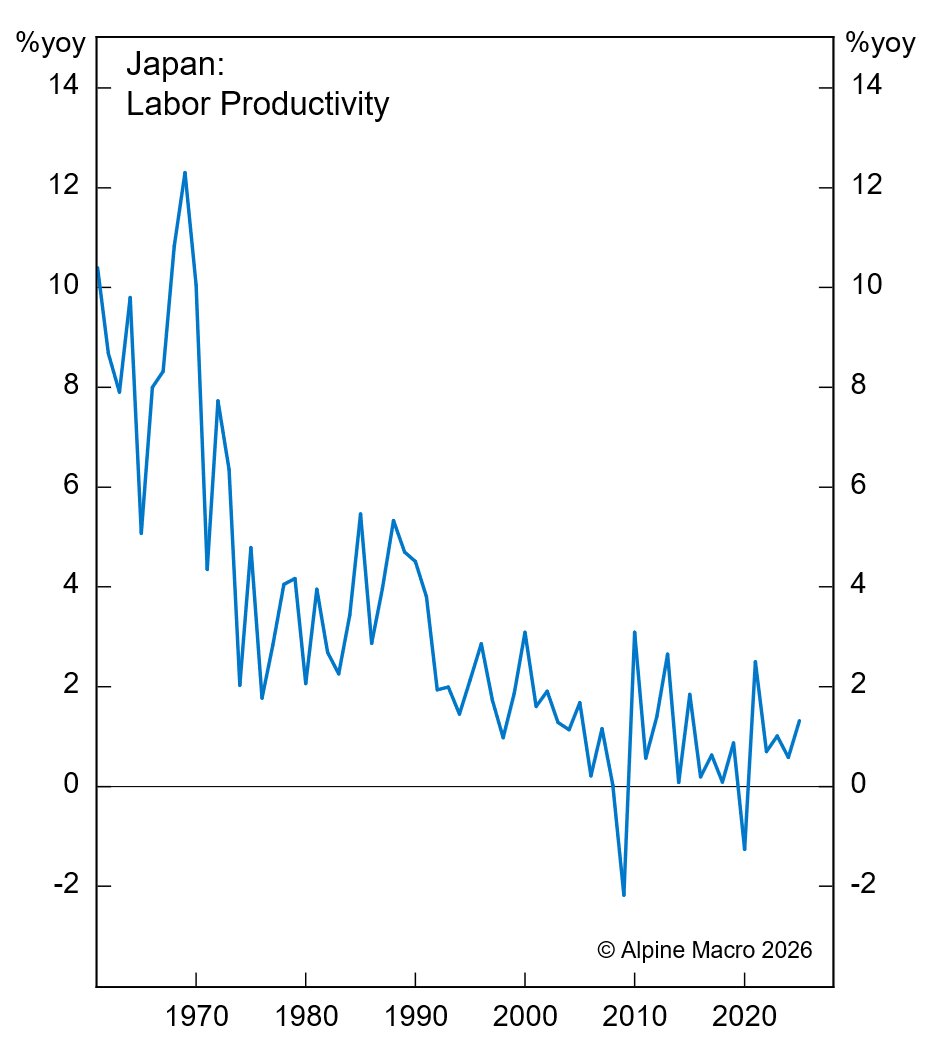

Die aussichtsreichere Entwicklung betrifft das langfristige Produktivitätstrend. Über zwei Jahrzehnte hatte Japan mit stagnierender Produktivität zu kämpfen. Unternehmen priorisierten Stabilität und Beschäftigungssicherung statt Risiko, Innovation oder Restrukturierung. Gleichzeitig stützte der Staat unproduktive „Zombie-Firmen“ mit großzügigen Finanzhilfen und verhinderte so den notwendigen Strukturwandel.

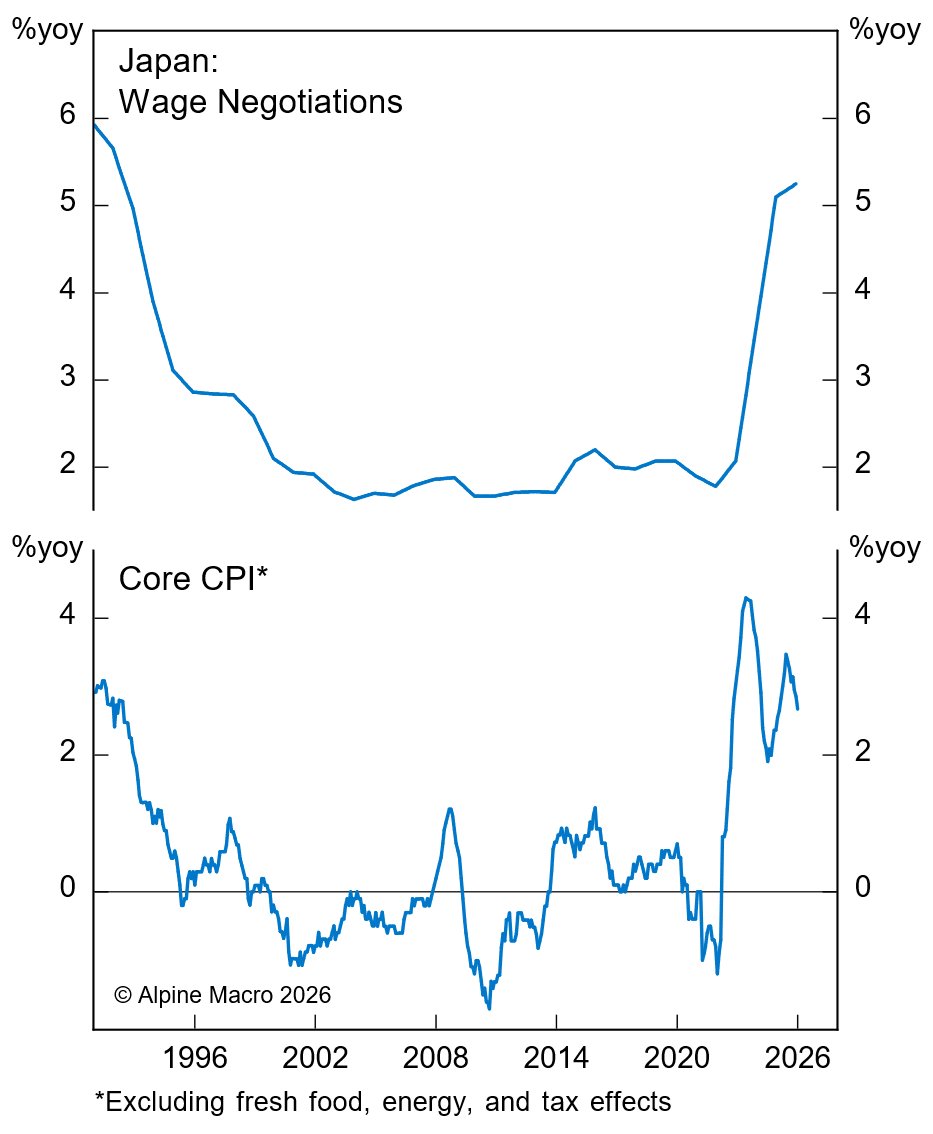

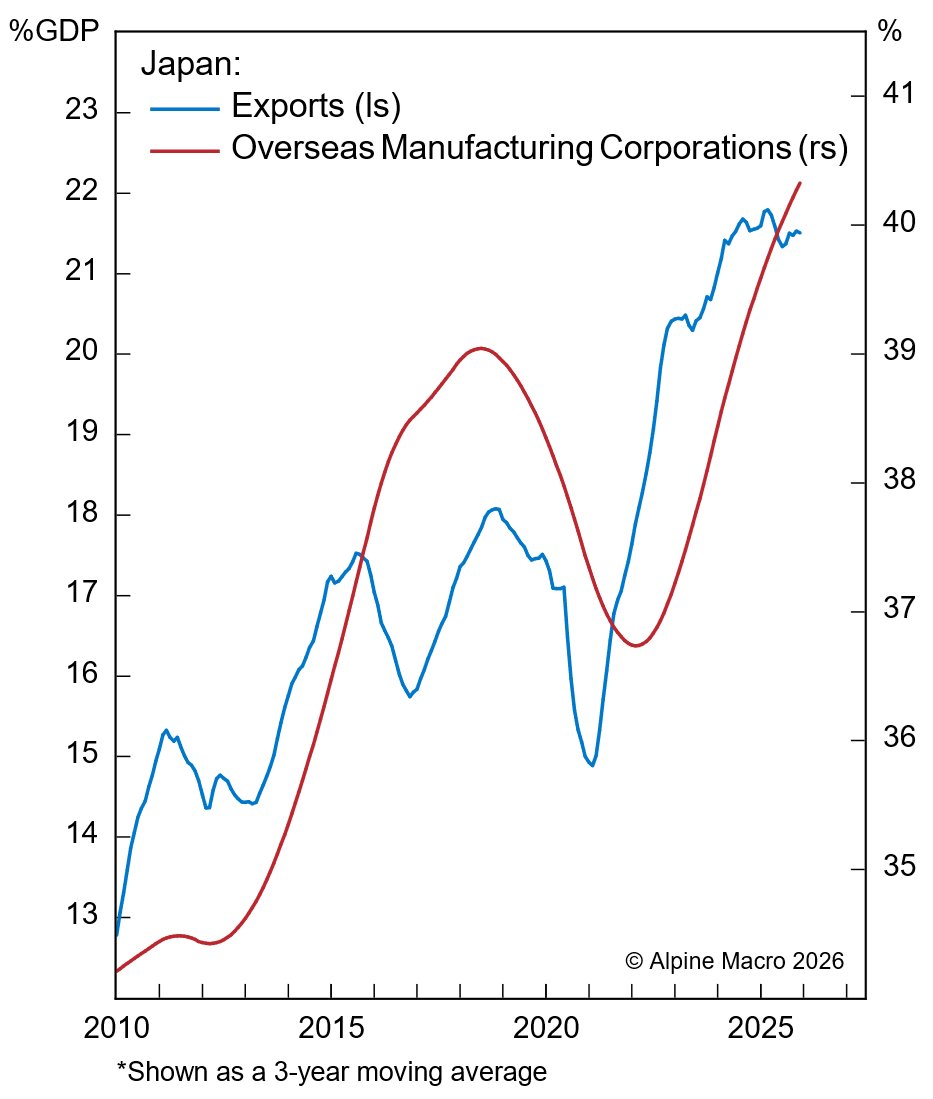

Dieses Muster kehrt sich nun um. Der demografisch bedingte Arbeitskräftemangel und steigende Löhne zwingen Unternehmen zu höherer Effizienz. Um die steigenden Arbeitskosten zu decken, setzen Firmen auf aggressivere Preisgestaltung, Geschäftsrestrukturierungen und strategische Investitionen. Besonders deutlich wird dies bei der Arbeitsmobilität: Jüngere, qualifizierte Arbeitskräfte wechseln häufiger den Arbeitgeber und reallocieren so Arbeitskraft zu effizienteren Unternehmen. Gleichzeitig scheiden kleine Zombie-Firmen zunehmend aus dem Markt aus, da sie die steigenden Lohnkosten nicht mehr tragen können.

Die Corporate-Governance-Reformen unterstützen diesen Trend. Japanische Unternehmen lösen Querbeteiligungen auf, veräußern nicht-kerngeschäftliche Assets und erhöhen Aktienrückkäufe. Die Eigenkapitalrendite steigt branchenübergreifend und nähert sich internationalen Niveaus an.

BOJ-Normalisierung in Zeitlupe

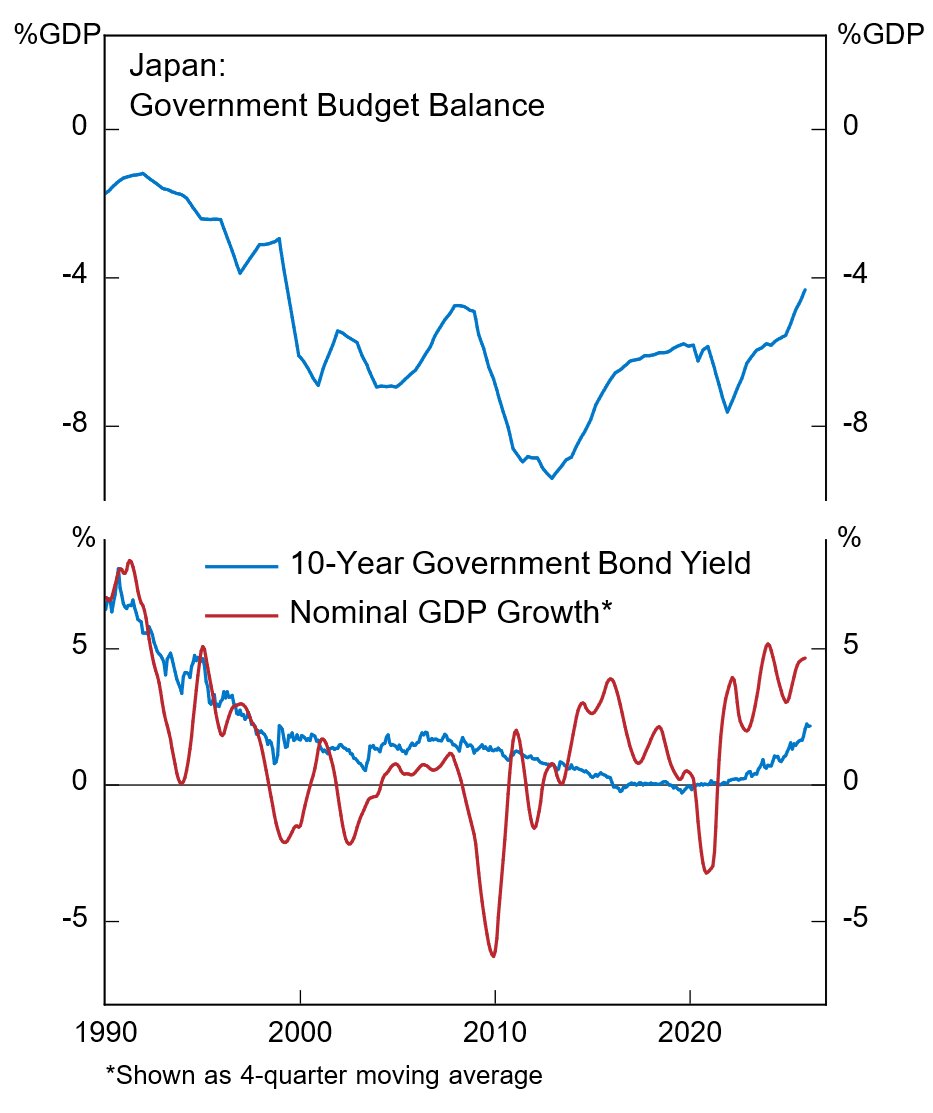

Die Bank of Japan wird diesen Wandel geldpolitisch begleiten, aber nicht beschleunigen. Die Notenbank wird voraussichtlich alle sechs Monate Zinserhöhungen in Richtung eines neutralen Zinssatzes von etwa 1,5 Prozent vornehmen. Diese vorsichtige Haltung reflektiert die Einschätzung, dass das Risiko einer nachfragegetriebenen Inflation begrenzt bleibt. Die japanische Nachfrage wächst nur moderat, und die Haushalte zeigen aufgrund von Sorgen über die Nachhaltigkeit des Sozialsystems eine zurückhaltende Konsumhaltung.

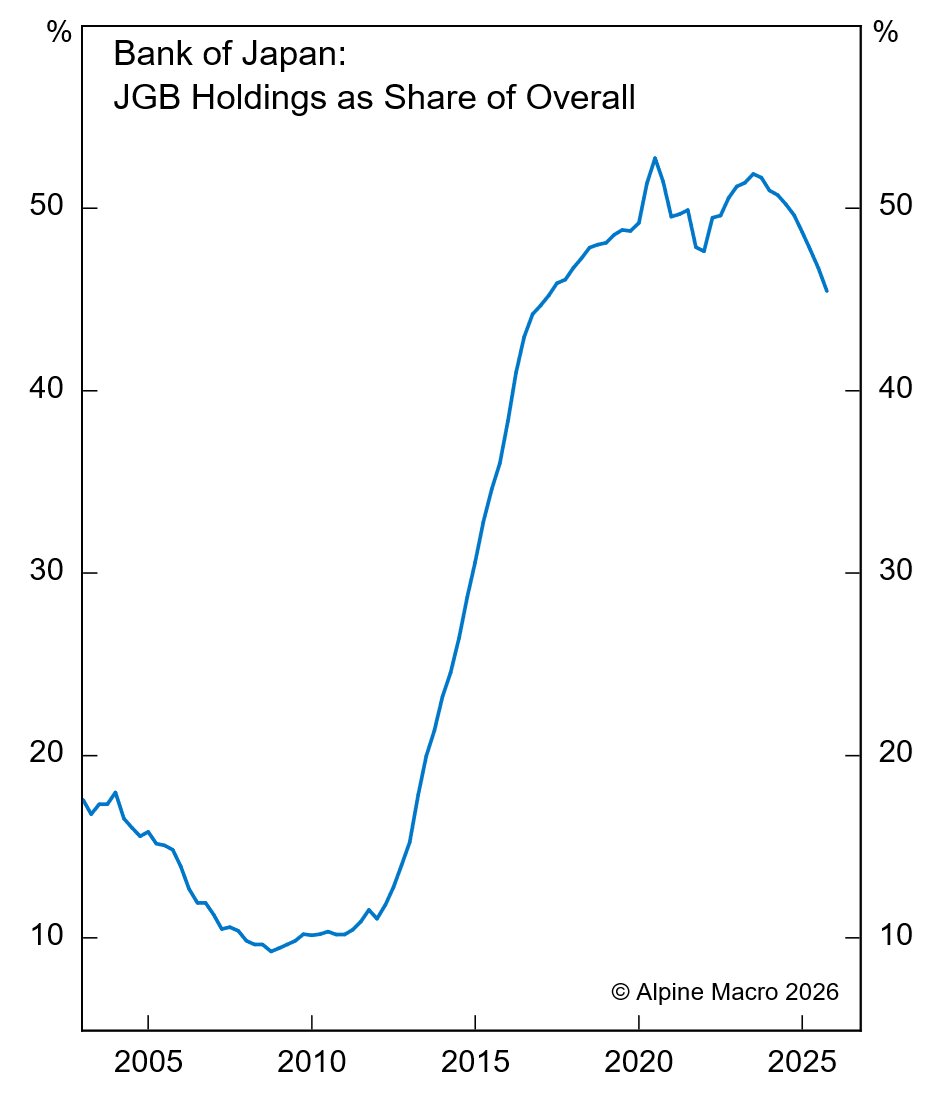

Beim quantitativen Straffungsprozess geht die BOJ ebenfalls behutsam vor. Der Anteil der Zentralbank am Markt für japanische Staatsanleihen wird nur langsam sinken – auf geschätzte 39 Prozent bis zum ersten Quartal 2027. Die Notenbank wird kurzfristige Marktstörungen durch flexible Operationen adressieren, ihre QT-Strategie aber nicht fundamental ändern, selbst wenn die Regierung die Fiskalstimuli ausweitet.

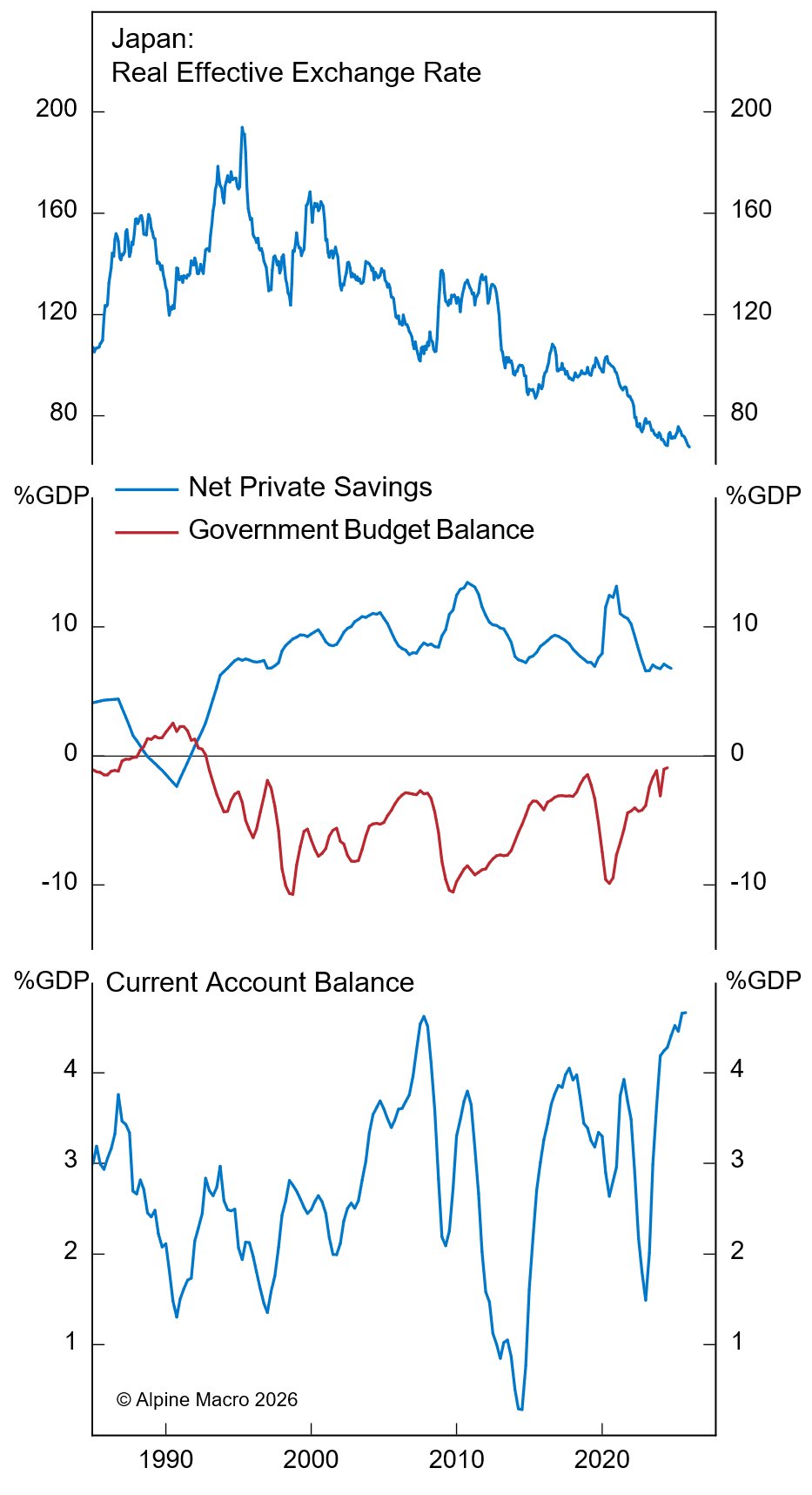

Struktureller Yen-Schwäche und Fiskalrisiken

Der Yen leidet unter einem strukturellen Abwertungsdruck. Japan wandelt sich von einem Güterexporteur zu einem Kapitalexporteur. Haushalte und Unternehmen investieren aufgrund begrenzter inländischer Möglichkeiten zunehmend im Ausland. Die Einkommensbilanz, nicht die Handelsbilanz, wird zur wichtigsten Komponente des Leistungsbilanzüberschusses. Traditionelle Bewertungsmodelle basierend auf Kaufkraftparität erfassen diese Transformation nur unzureichend.

Die Yen-Schwäche würde erst dann unsustainabel, wenn ein Teufelskreis aus Währungsverfall und steigenden Anleiherenditen einsetzte – möglicherweise ausgelöst durch Spekulation oder ernste Bedenken ausländischer Investoren zur Fiskalnachhaltigkeit. Das fiskalische Primärdefizit wird voraussichtlich bis 2028 bei 2 bis 3 Prozent des BIP bleiben. Fiskalische Verantwortungslosigkeit könnte den Abwärtsdruck auf JGBs und den Yen verstärken.

Für Investoren bedeutet dies: Japan bietet Chancen durch die Produktivitätswende und verbesserte Unternehmensführung. Die Aktienbewertungen könnten von höheren Profitabilitätsmultiples profitieren. Gleichzeitig bleiben externe Risiken – Ölpreisschocks, Naturkatastrophen, Fiskalkrisen – relevante Szenarien, die Portfolios belasten könnten. Die schrittweise Normalisierung der Geldpolitik bietet Anleiheinvestoren wenig Spielraum für rasche Renditerückgänge.

DE: Dieser Beitrag wurde automatisch vom altii-Redaktionssystem generiert. Der Inhalt wurde nicht manuell auf seine Richtigkeit überprüft. Wir sind bestrebt, relevante und aktuelle Informationen bereitzustellen. EN: This article was automatically generated by the altii editorial system. The content has not been manually reviewed for accuracy. We aim to provide relevant and timely information.