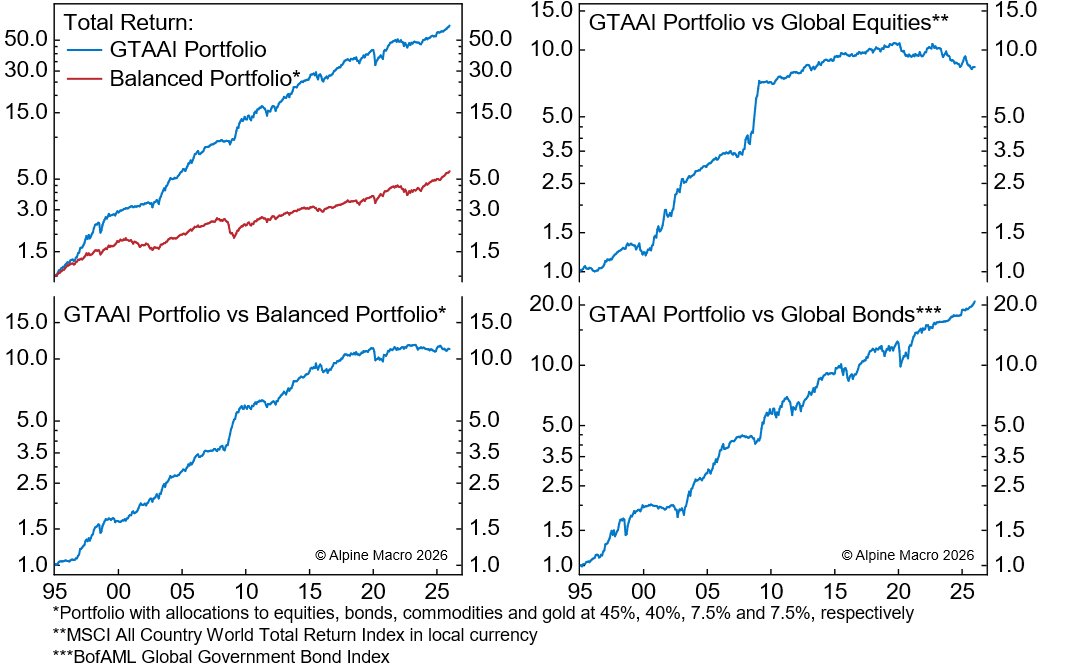

Das globale taktische Asset-Allocation-Modell von Alpine Macro positioniert sich für den März 2026 etwas defensiver, senkt die Aktienquote und erhöht deutlich die Gewichtung von Gold. Die Gesamtrisikoexposition bleibt dabei weitgehend unverändert, doch die Verschiebung innerhalb der Assetklassen signalisiert eine vorsichtige Haltung gegenüber Risikowerten bei gleichzeitiger Zuversicht in einen fortsetzenden Gold-Bullenmarkt.

Vorsichtige Neuausrichtung bei Aktien

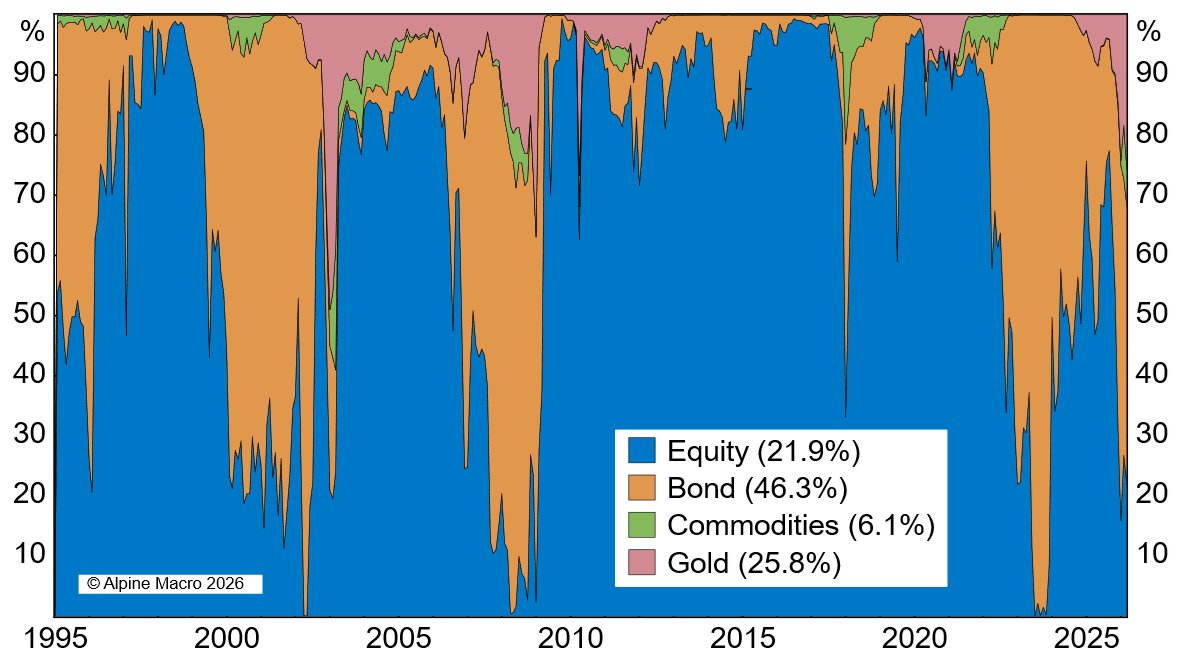

Das GTAAI-Modell reduziert die Aktienallokation von 27 auf 22 Prozent. Diese Entscheidung basiert auf der Einschätzung, dass die zyklischen Indikatoren zwar noch positiv sind, das Modell jedoch einen konjunkturellen Höhepunkt in absehbarer Zeit erwartet. Historisch führen Aktienmärkte der Wirtschaftsdaten voraus, was die verringerte Risikoexposition erklärt.

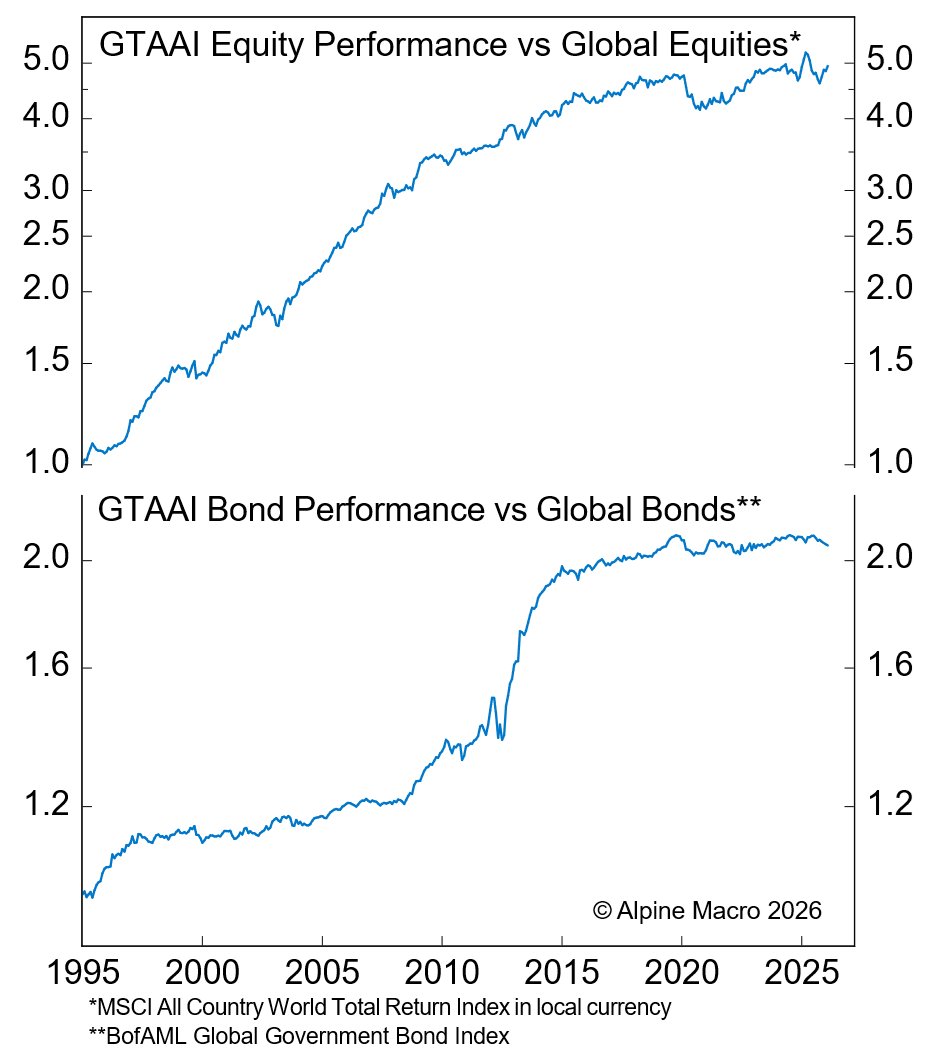

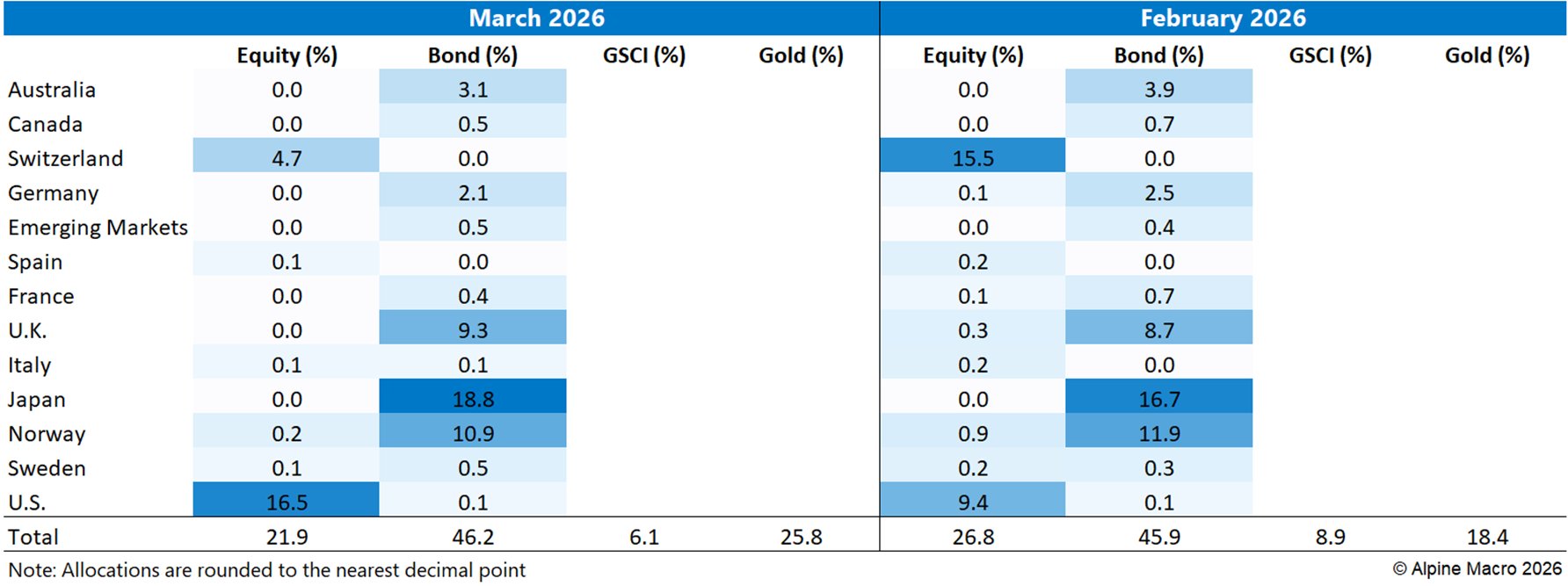

Bei der Länderauswahl zeigt sich das Modell hochselektiv. Es konzentriert sich nahezu ausschließlich auf die Schweiz und die Vereinigten Staaten. Die US-Aktienquote steigt dabei von 9 auf 17 Prozent, getrieben vor allem durch technische Indikatoren. Der Markt befindet sich 2,4 Standardabweichungen im überverkauften Bereich. Die starke Konzentration auf Technologieaktien im S&P 500 hatte zu deutlicher Underperformance geführt, da Befürchtungen über eine mögliche Erosion der Preissetzungsmacht durch Künstliche Intelligenz die Stimmung belasteten.

Die Eigenkapitalrendite bleibt ein zentraler Faktor für den US-Overweight. Der ROE-Indikator liegt bei 2,4 Standardabweichungen im bullishen Bereich. Das Modell geht davon aus, dass diese Kennzahl strukturelle Faktoren wie regulatorische Rahmenbedingungen, Steuerpolitik, Rückkaufprogramme und Sektorkomposition erfasst, die eine anhaltende Profitabilität stützen.

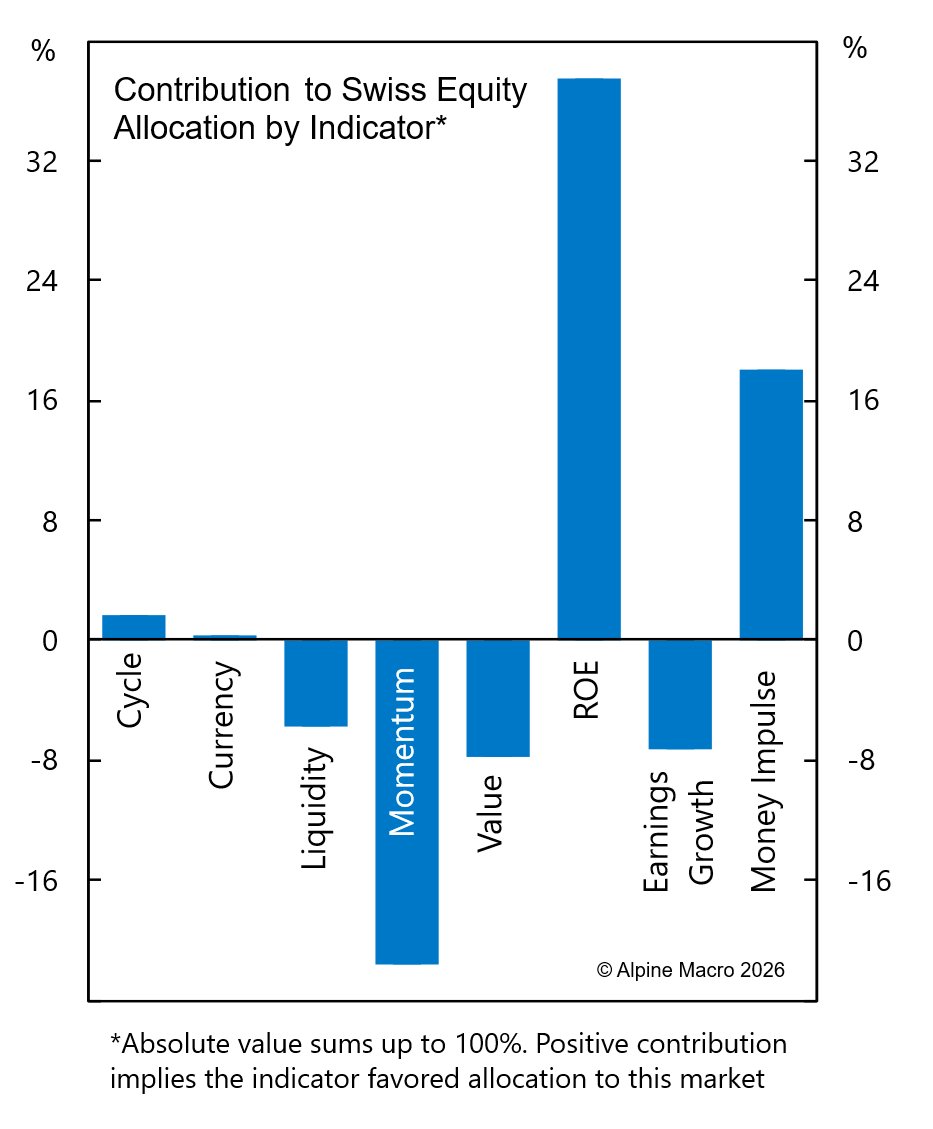

Die Schweizer Aktienallokation wird hingegen auf 5 Prozent reduziert, primär aufgrund ausgedehnter Momentum-Indikatoren. Nach der Outperformance des Vormonats notiert der Markt 1,6 Standardabweichungen überkauft. Die Schweizer Eigenkapitalrendite liegt bei 20 Prozent und damit sechs Prozentpunkte über dem globalen MSCI-Index, was grundsätzlich konstruktiv stimmt. Die Bewertung ist jedoch teuer.

Anleihen: Fokus auf Japan und Europa

Die Anleiheallokation bleibt bei 46 Prozent unverändert. Die größte Position bilden japanische Staatsanleihen mit einer Quote von 19 Prozent. Die Bewertung ist hier der entscheidende Treiber. Die Renditen japanischer Staatsanleihen haben ihren Höhepunkt offenbar überschritten und sind seit dem Januar-Hoch um etwa 20 Basispunkte gesunken. Der technische Indikator zeigt 1,4 Standardabweichungen überverkauft, was weitere Renditerückgänge nahelegt.

Die japanische Inflation ist von 4 Prozent Anfang 2025 auf unter 1,5 Prozent im aktuellen Wert eingebrochen. Obwohl die Bank of Japan seit 2025 die Zinsen um 50 Basispunkte erhöht hat, ist der reale Leitzins um über 3 Prozent gestiegen. Diese Kombination könnte die Obergrenze für JGB-Renditen begrenzen und ein Driften in Richtung Fair Value ermöglichen.

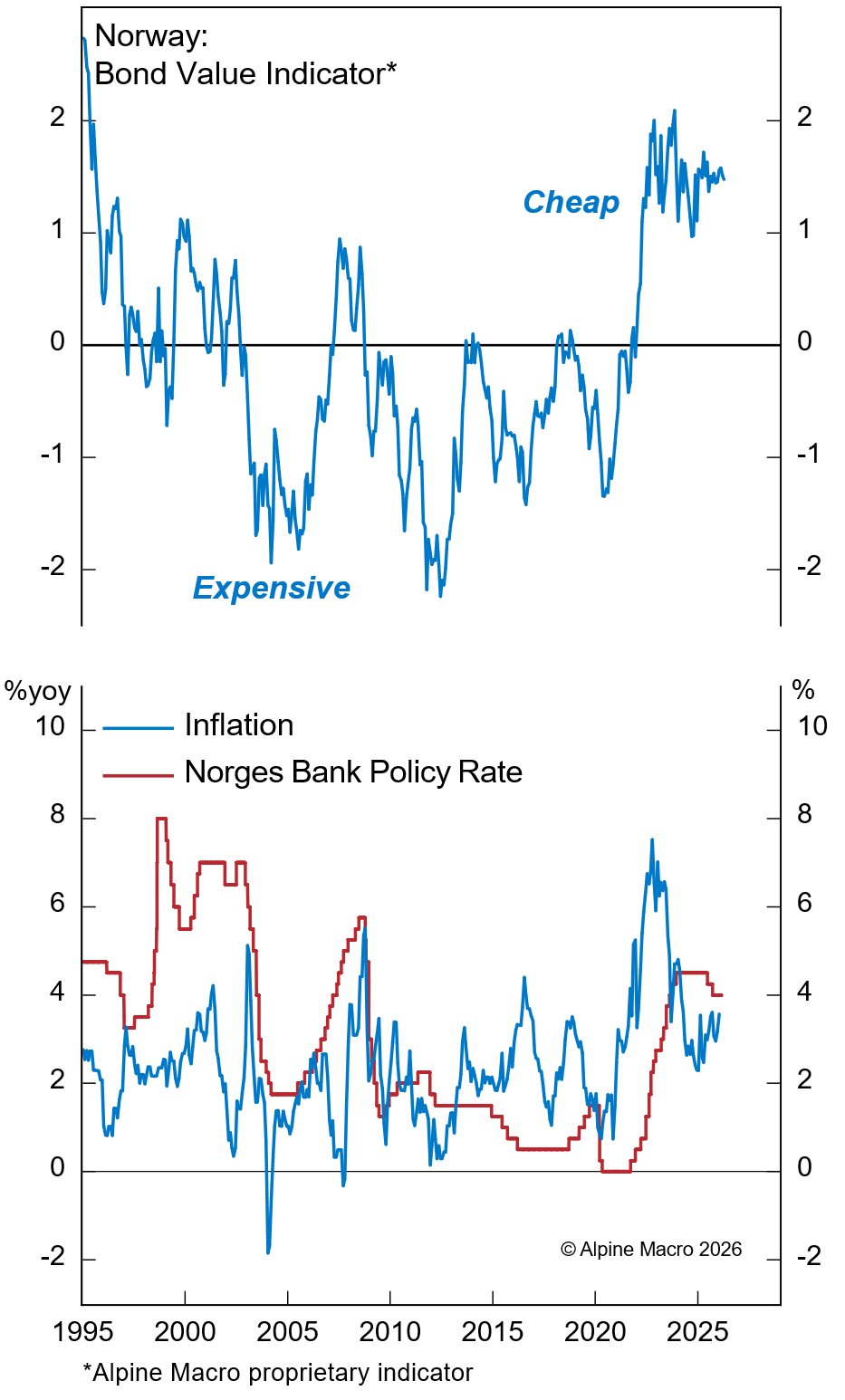

Britische Gilts bleiben mit 9 Prozent im Portfolio. Die Bewertung treibt 85 Prozent der Allokationsentscheidung. Der Markt ist 0,8 Standardabweichungen unterbewertet, mit einem Fair Value von 3,71 Prozent. Die Inflation hat sich auf 3 Prozent verlangsamt, während die Bank of England sich in einem Zinssenkungszyklus befindet. Norwegische Anleihen werden leicht auf 11 Prozent reduziert. Sie gelten als 1,5 Standardabweichungen günstig, wenngleich steigende Inflation und beschleunigende Wirtschaftstätigkeit leichte Gegenwinde darstellen.

Gold als strukturelle Wette

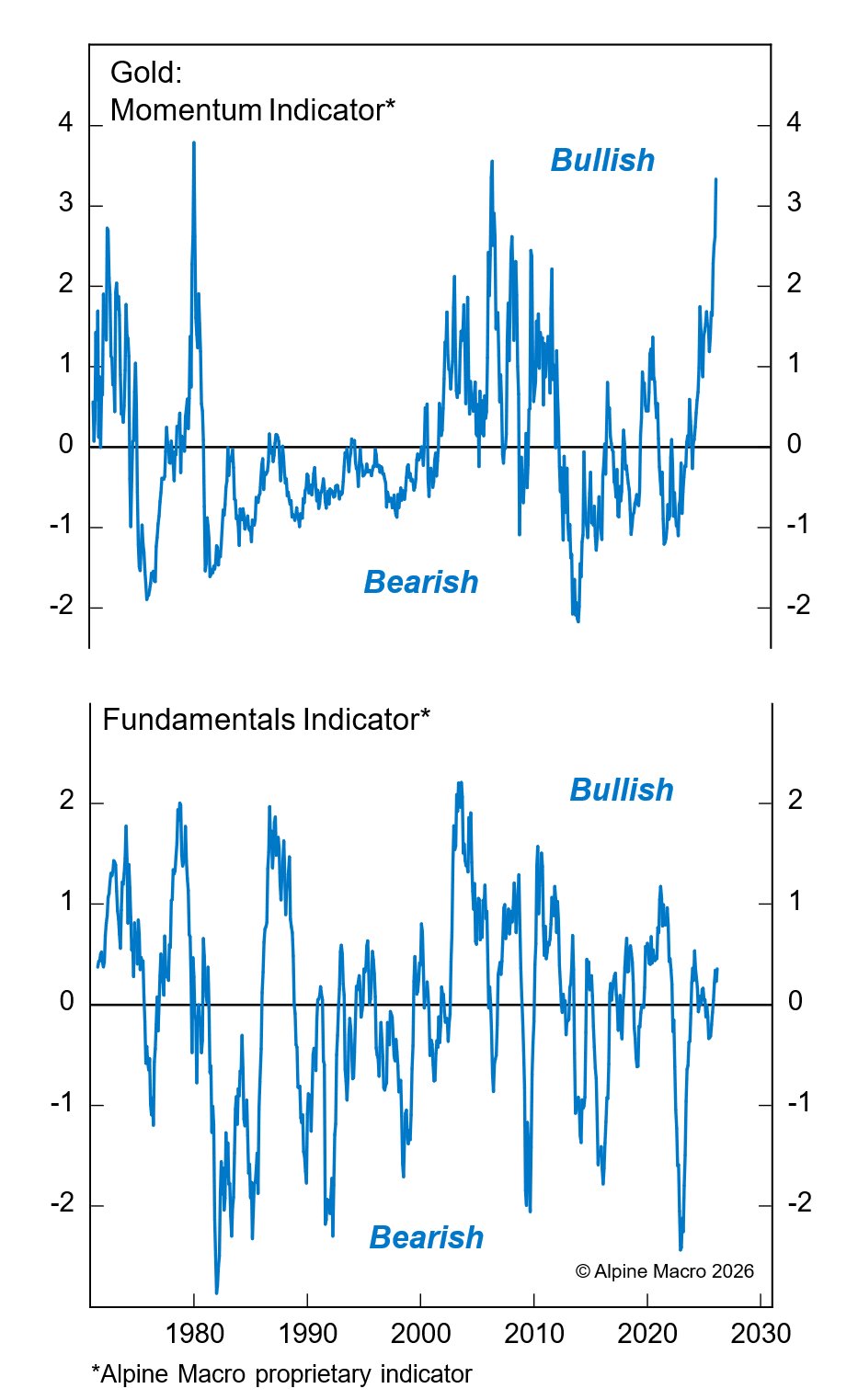

Die signifikanteste Änderung betrifft Gold, dessen Allokation auf 26 Prozent steigt. Das Modell sieht das Edelmetall in einem generationellen Bullenmarkt und bevorzugt Trendfolge-Strategien gegenüber dem Versuch, den Höhepunkt zu timen. Der Momentum-Indikator hat sich auf 3,3 Standardabweichungen beschleunigt, während die Fundamente von negativ auf leicht positiv gedreht haben, primär getrieben durch einen schwächeren Dollar.

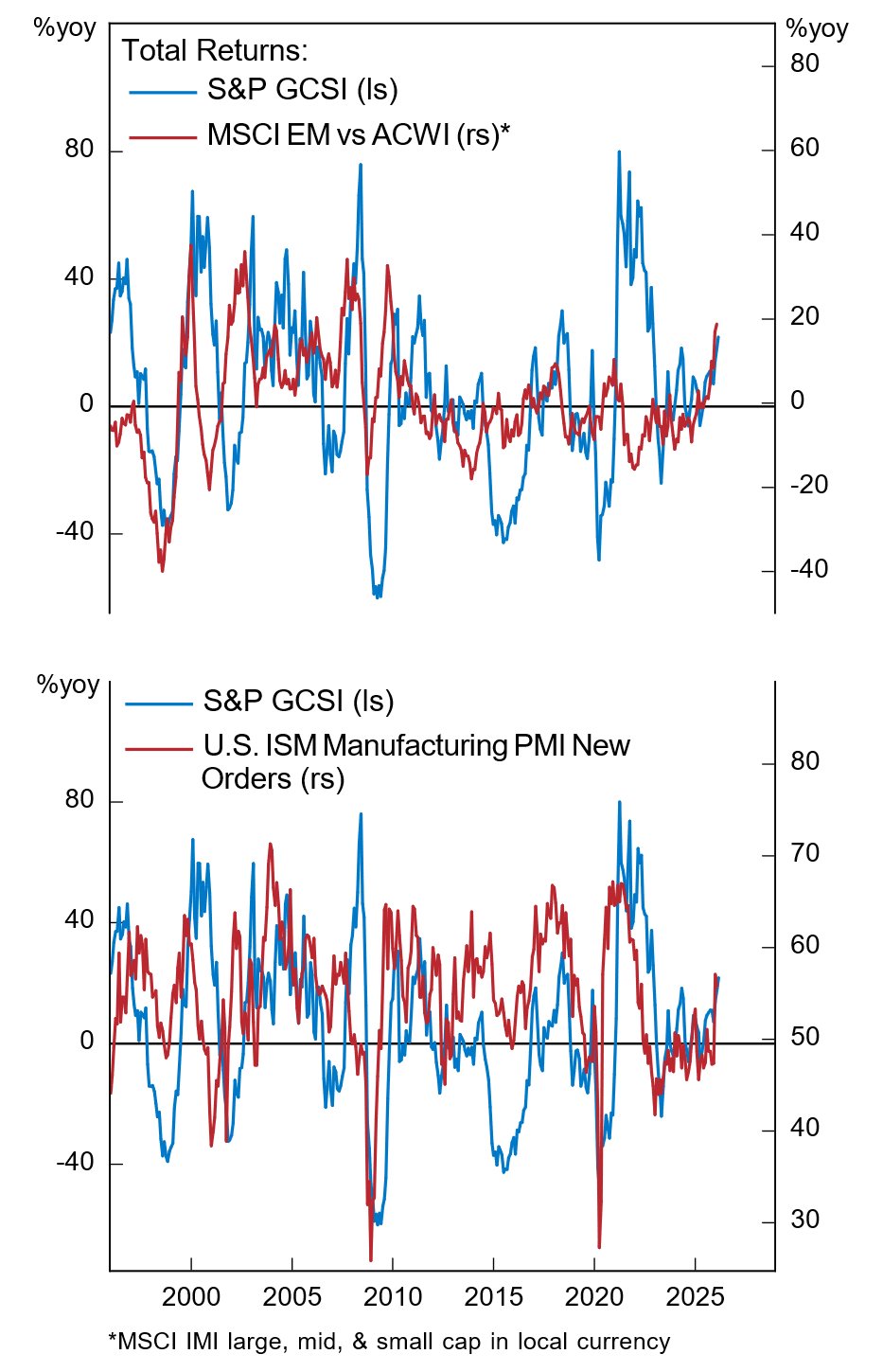

Historisch hat das GTAAI Alternativen taktisch gehandelt. Da weder Gold noch Rohstoffe inhärente Erträge generieren, erhöht das Modell die Allokation nur bei erwarteten großen Bullenmärkten. Diese Bedingung sieht es derzeit als erfüllt an. Rohstoffe machen weitere 6 Prozent des Portfolios aus.

Implikationen für Investoren

Das Modell empfiehlt für März, Währungsexposures abzusichern, insbesondere in Euro, Japanischem Yen und Norwegischer Krone. Die Performance im Februar von 3,8 Prozent unterperformed zwar eine hypothetische ausgeglichene Portfolios um 1,5 Prozent, was primär auf den Underweight bei Aktien zurückzuführen war. Die Ländeselektion bei Aktien outperformte jedoch den globalen Index um 1,5 Prozent.

Für institutionelle Investoren liefert das GTAAI-Modell einen quantitativen Referenzpunkt, der mechanisch fundierte Allokationsvorschläge macht. Die Autoren weisen darauf hin, dass das Modell geopolitische Schocks wie den Krieg im Iran oder politische Entwicklungen wie den historischen Wahlsieg von Sanae Takaichi in Japan nicht antizipieren kann. Diskretionäre Urteile über solche Risiken sollten die modellbasierten Allokationen ergänzen.

DE: Dieser Beitrag wurde automatisch vom altii-Redaktionssystem generiert. Der Inhalt wurde nicht manuell auf seine Richtigkeit überprüft. Wir sind bestrebt, relevante und aktuelle Informationen bereitzustellen. EN: This article was automatically generated by the altii editorial system. The content has not been manually reviewed for accuracy. We aim to provide relevant and timely information.