von Gerhard Winzer, Chefvolkswirt der Erste Asset Management.

Die Mehrzahl der Wirtschaftsindikatoren deutet auf eine Abschwächung des weltweiten realen Wirtschaftswachstums hin. Insbesondere der globale Einkaufsmanagerindex für den Fertigungssektor hat im Monat Februar den fallenden Trend fortgesetzt und damit eine andauernde Schwäche im Fertigungssektor angezeigt. Es gibt zwar schwache Anzeichen für ein Ende des Abschwungs innerhalb der kommenden Monate, die Unsicherheit bleibt jedoch erhöht. Die Zentralbanken haben darauf reagiert und die geplanten Leitzinsanhebungen ausgesetzt beziehungsweise sogar Lockerungsmaßnahmen gesetzt. Gleichzeitig reflektieren die Marktpreise bereits eine Stabilisierung des Wachstums. Wie wird diese Zweiteilung zwischen dem Markt und dem wirtschaftlichen Umfeld aufgelöst werden?

„Normale“ Verlangsamung

Ein Teil der Abschwächung des Wirtschaftswachstums kann auf eine „Normalisierung“ im Sinne eines Wachstumsrückgangs vom überdurchschnittlich auf durchschnittlich zurückgeführt werden. Dazu kommen aber auch die generelle Verschärfung der Zentralbankliquidität sowie der Anstieg der Unsicherheit.

Weniger Zentralbankliquidität

Motiviert durch das kräftige Wirtschaftswachstum in den vergangenen Jahren haben die Zentralbanken in den entwickelten Volkswirtschaften eine Politik der graduellen „Normalisierung“ eingeleitet. Das bedeutet die Anhebung der sehr niedrigen Leitzinsen und die Einstellung beziehungsweise die Rückführung der Anleiheankaufsprogramme. Letzteres hat zu einem Rückgang der von den Zentralbanken deutlich ausgeweiteten Geldmenge (Geldbasis = Geldmenge M0) geführt.

Schrumpfung des Schattenbankensektors in China

Gleichzeitig sind einige Schwellenländer mit Ungleichgewichten durch die Leitzinsanhebungen in den USA unter Druck geraten die Leitzinsen anzuheben. In China war ein Schwerpunkt der Wirtschaftspolitik auf die Schrumpfung des Schattenbankensektors gerichtet. Die Motivation in China war die hohe Schuldenquote (Schuldenbestand in Prozent des nominellen Bruttoinlandsproduktes) nicht weiter ansteigen zu lassen. Das wiederum hat zu einer deutlichen Abschwächung des Kreditwachstums geführt.

Anstieg der Unsicherheit

Zur selben Zeit sind die Unsicherheiten über die zukünftigen Beziehungen zwischen den großen Wirtschaftsblöcken angestiegen. Vor allem der Handelskonflikt zwischen den USA und China kann hier genannt werden. Aber auch der chaotische Brexit-Prozess und die Zweifel an der Integrität der Eurozone (Italien) haben das Ihre dazu beigetragen.

Eintrübung der Unternehmensstimmung

Eine unmittelbare Auswirkung dieser ungünstigen Kombination von Faktoren ist eine Verschlechterung der Stimmung bei den Unternehmen. Sie drückt auf das Wachstum der Unternehmensinvestitionen. Im Unterschied dazu ist das Beschäftigungswachstum vergleichsweise kräftig geblieben (niedrige Arbeitslosenraten). Solange der Arbeitsmarkt fest bleibt (gutes Beschäftigungs- und Lohnwachstum), werden die privaten Einkommen und der private Konsum unterstützt. Der Pferdefuß: der Arbeitsmarkt ist ein Indikator, der der Konjunktur hinterher hinkt. Der überraschende geringe Beschäftigungsanstieg in den USA im Monat Februar (plus 20.000 Quelle: Bloomberg) im Vergleich zum Fünf-Jahresdurchschnitt von 215.000 besitzt zwar keine statistische signifikante Aussagekraft, hilft aber nicht die Unsicherheit zu verringern.

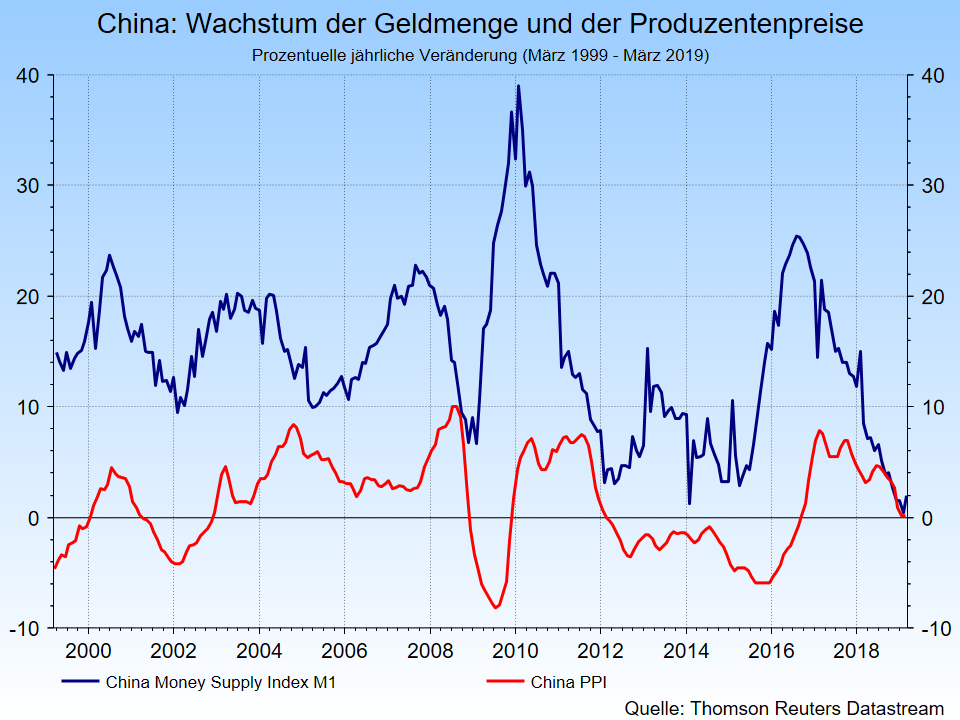

Grafik: Wachstum der Geldmenge und der Produzentenpreise in China sind wichtige globale Konjunkturindikatoren

Erholung am Finanzmarkt

Der Finanzmarkt hat im vierten Quartal 2018 auf die Eintrübung des Umfelds mit deutlichen Kursverlusten von risikobehafteten Wertpapierklassen (Aktien) reagiert. Die Hürde für positive Überraschungen war damit klein. Diese hat es tatsächlich gegeben:

- Einige wichtige Zentralbanken haben Lockerungsmaßnahmen gesetzt. Hervorzuheben ist, dass für die USA die im Markt gepreisten Leitzinsanhebungen vollkommen verschwunden sind. Ein höheres Lohnwachstum würde die Fed jedoch in eine unkomfortable Situation bringen. Soll der Blick mehr auf die Beschäftigung oder die Inflation gerichtet sein? Der Anstieg der durchschnittlichen Stundenlöhne im Februar auf ein Niveau, das zuletzt vor zehn Jahren erreicht wurde, ist nicht hilfreich.

- In der Eurozone ist die Stoßrichtung der Europäischen Zentralbank mittels einer Neuauflage eines geldpolitischen Instruments (TLTRO – langfristig günstige Liquidität für Banken in großer Menge) die Widerstandsfähigkeit des Bankensektors und damit der gesamten Wirtschaft in der Eurozone zu erhöhen. Zudem hat die EZB den frühestmöglichen Zeitpunkt für die erste Leitzinsanhebung auf Beginn 2020 verschoben. Der Spielraum der Geldpolitik ist jedoch eingeschränkt. Die Ähnlichkeiten mit einer sogenannten Liquiditätsfalle (Japan-Szenario) sind auffällig.

- In China ist das Kreditwachstum zuletzt angestiegen. Gleichzeitig fallen jedoch wichtige Indikatoren wie das Geldmengenwachstum M1 und die Produzentenpreisinflation.

- Die Signale zu den Verhandlungen zwischen den USA und China stimmen vorsichtig optimistisch. Neben der nach wie vor erhöhten Wahrscheinlichkeit für ein Scheitern der Verhandlungen besteht jedoch das Risiko für Zollanhebungen auf Güter aus der EU in die USA.

- Im Brexit-Prozess zeichnet sich auf die kurze Sicht als wahrscheinlichstes Szenario eine Verlängerung ab. Das Vereinigte Königreich wird im April wahrscheinlich noch Mitglied der Europäischen Union für ein paar Monate sein. Ein „Unfall“ (Austritt ohne Austrittsvertrag) kann jedoch leicht geschehen.

- Die Signale für eine Wachstumsstabilisierung sind vorhanden aber schwach. Diese umfassen Indikatoren wie den globalen Einkaufsmanagerindex für den Servicesektor, der im Februar angestiegen ist.

Zusammenfassung

Die Mehrzahl der Frühindikatoren für die wirtschaftliche Aktivität befindet sich in einem fallenden Trend. Der Rückbau der Globalisierung hat unter Umständen nur eine Verschnaufpause erhalten. Immerhin haben die Zentralbanken die Politik der Liquiditätsverknappung gestoppt beziehungsweise sogar umgekehrt. Für eine Fortsetzung der seit Jahresanfang eingesetzten Erholung bei den risikobehafteten Wertpapierklassen ist eine Wachstumsstabilisierung nötig. Die Anzeichen dafür sind nach wie vor zu schwach. Die Kurse neigen sich seit Anfang März abermals nach Süden. Solange von der geopolitischen Seite keine Eintrübung erfolgt (Verhandlungen zwischen den USA und China, zwischen den USA und der EU und Japan, zwischen dem UK und der EU), besteht eine gute Chance, dass die stimulierenden Maßnahmen (mehr Liquidität) mit einer Zeitverzögerung von ein paar Monaten eine Wachstumsstabilisierung ermöglichen.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Dieser Beitrag erschien zuerst im Blog der Erste Asset Management.

Mehr Informationen zur Produktpalette der Erste Asset Management finden Sie unter www.erste-am.at.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.