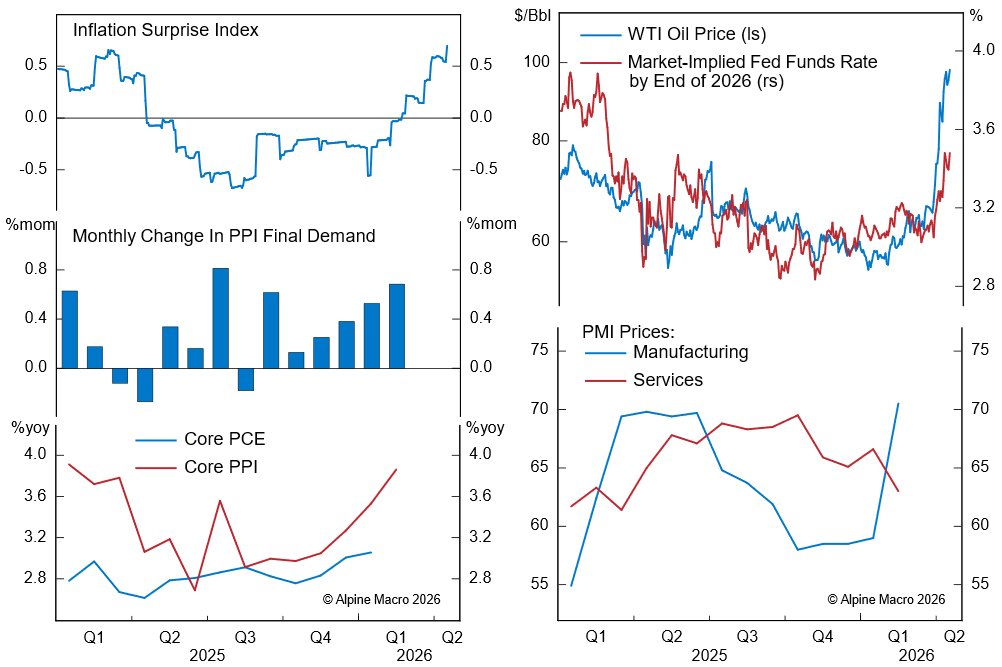

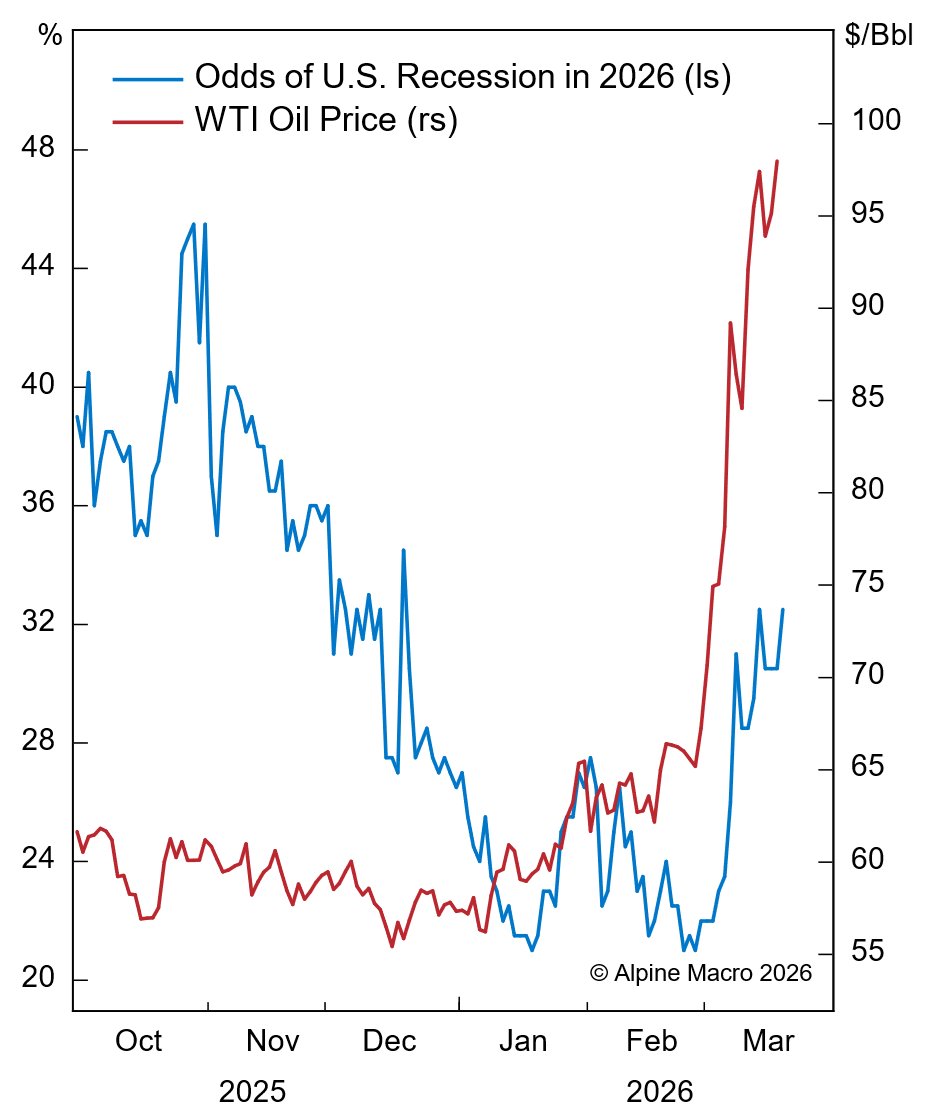

Die Finanzmärkte befinden sich in einem „Schock, aber ohne Panik”-Modus. Nach einer Serie positiver Inflationsüberraschungen, die dem jüngsten Energiepreisanstieg vorausgingen, haben sich Stagflationsängste ausgebreitet. Die US-Notenbank verharrt in einer abwartenden Haltung, während der Konflikt im Nahen Osten die Energiepreise treibt. Alpine Macro sieht kurzfristig ein Fenster für Risk-off-Positionierungen und Energie-Absicherungen, das sich in den kommenden Wochen schließen könnte. Danach dürften beide Seiten der empfohlenen Barbell-Strategie outperformen.

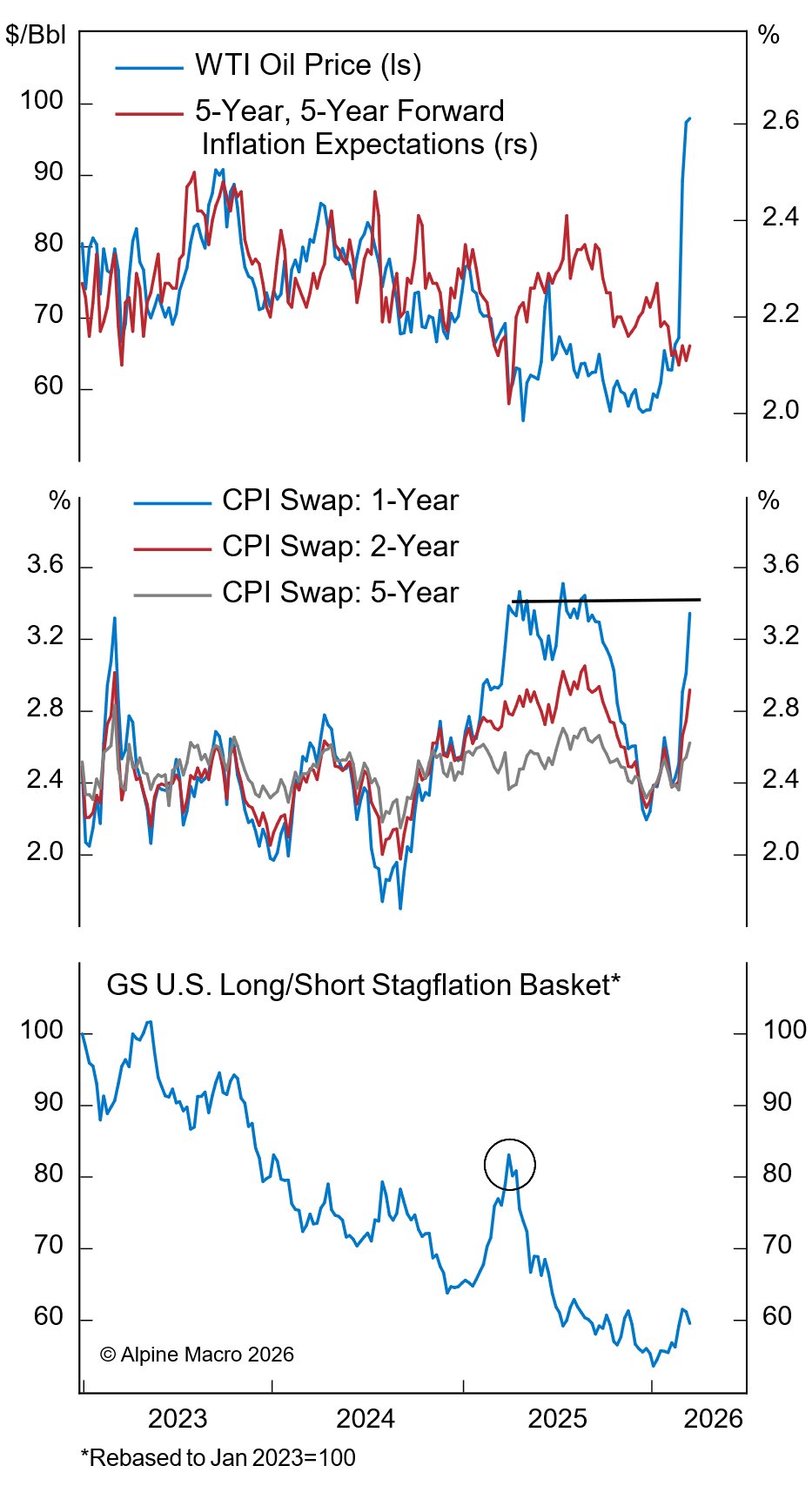

Die geopolitische Lage hat sich mit den Spannungen zwischen den USA und Iran zugespitzt. Höhere Energiepreise werden kurzfristig die Gesamtinflation treiben, doch das Ausmaß und die Dauer der Auswirkungen bleiben ungewiss. Die Märkte haben bisher mit einer gemäßigten Reaktion geantwortet: Langfristige Inflations-Breakevens haben sich kaum bewegt, während 1- und 2-Jahres-CPI-Swaps sich den Höchstständen vom vergangenen April nähern – nach der Ankündigung der Liberation-Day-Zölle durch Präsident Trump. Ein stagflationssensitiver Long/Short-Aktienkorb hat ein Vier-Monats-Hoch erreicht, wobei der Anstieg deutlich kleiner ausfällt als nach dem Liberation-Day.

Ölmärkte signalisieren begrenzten Schock

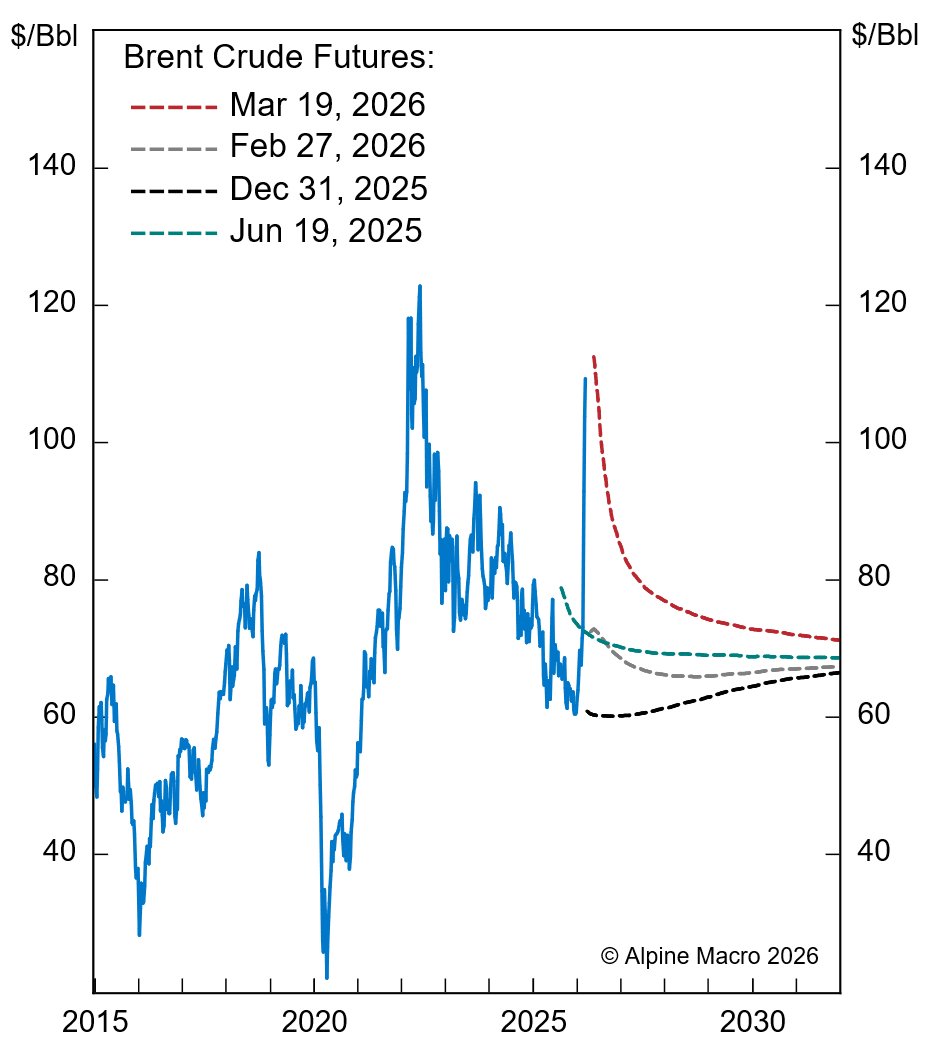

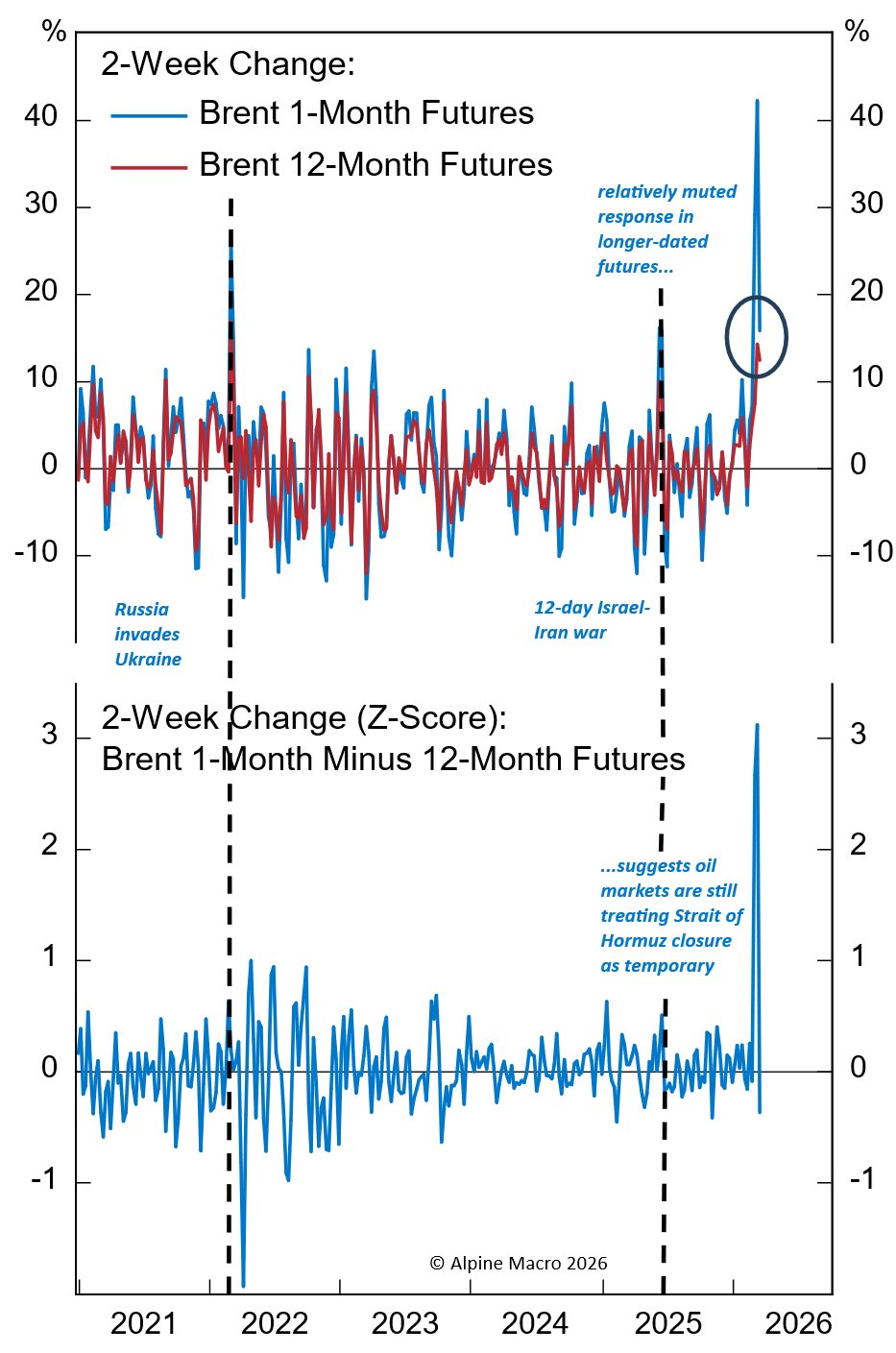

Die Öl-Futures-Kurve bestätigt das Bild eines moderaten Schocks. Die gesamte Kurve liegt zwar über den Preisen vor Kriegsausbruch und den Jahresendwerten, der Preisanstieg bleibt jedoch kleiner als nach der russischen Invasion in der Ukraine im Februar 2022. Besonders signifikant: Die Futures-Preise mehrere Jahre hinaus liegen kaum über den Vorkriegsniveaus. Auch der Anstieg der 12-Monats-Futures fiel bisher relativ moderat aus.

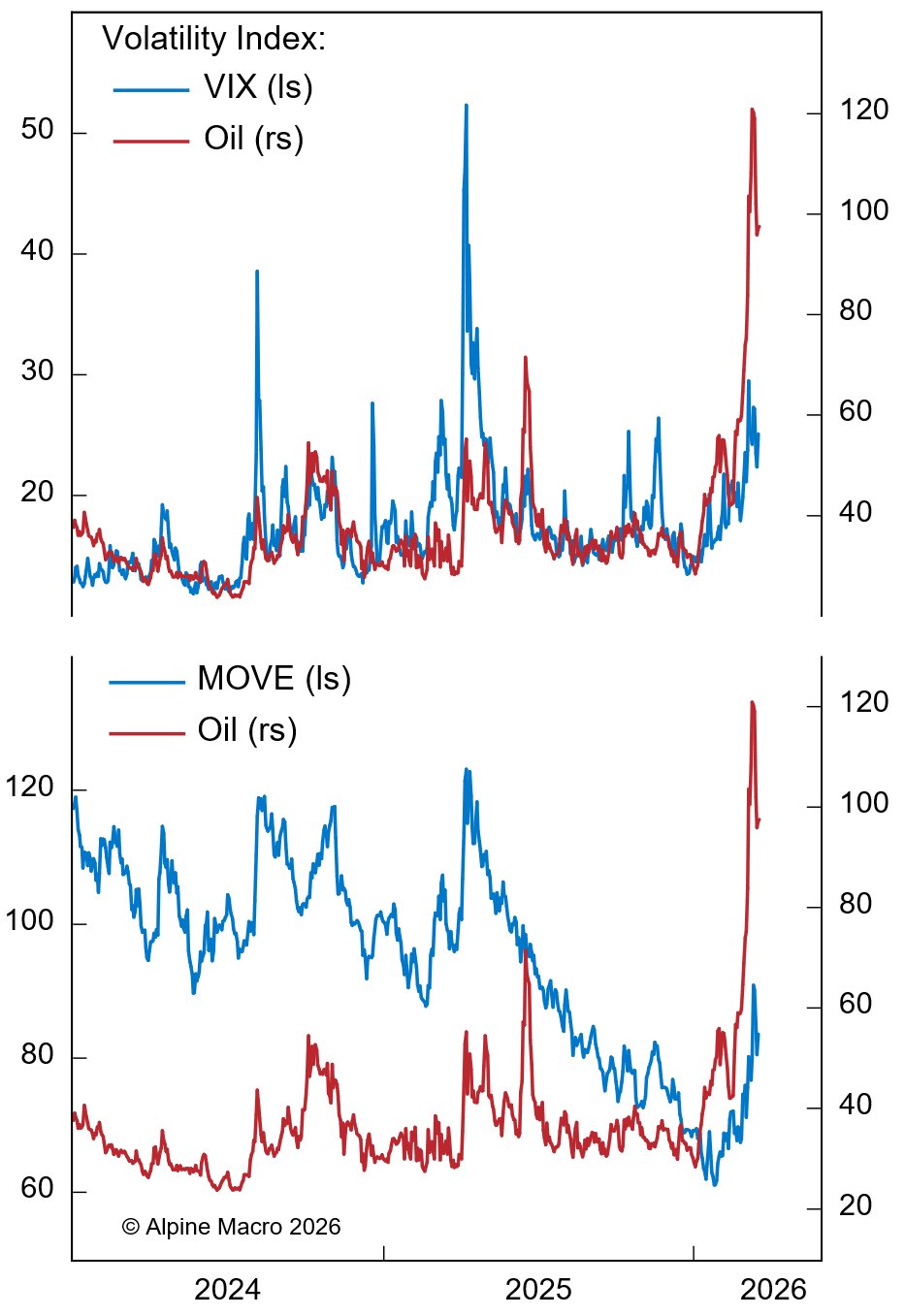

Alpine Macros geopolitischer Stratege Dan Alamariu schätzt, dass eine Beendigung der Feindseligkeiten – selbst nur eine vorübergehende Waffenruhe ähnlich dem 12-tägigen „mutual stand down” im Israel-Iran-Konflikt des Vorjahres – mehrere Monate dauern könnte. Beide Seiten glauben noch an einen „Sieg”, wenn auch mit unterschiedlichen Definitionen. Dies eröffnet Raum für Panik in den kommenden Wochen, bevor ein Boden gefunden wird. Die impliziten Optionsvolatilitäten an Aktien- und Anleihemärkten haben ihre Tiefs verlassen, liegen aber deutlich unter früheren Panik-Hochs. Ein Kapitulationssignal an den Aktienmärkten fehlt bisher: Die VIX-Kurve ist weit weniger invertiert als bei früheren Aktienverkäufen, die Sell-Side-Gewinnrevisionen für den S&P 500 bleiben positiv.

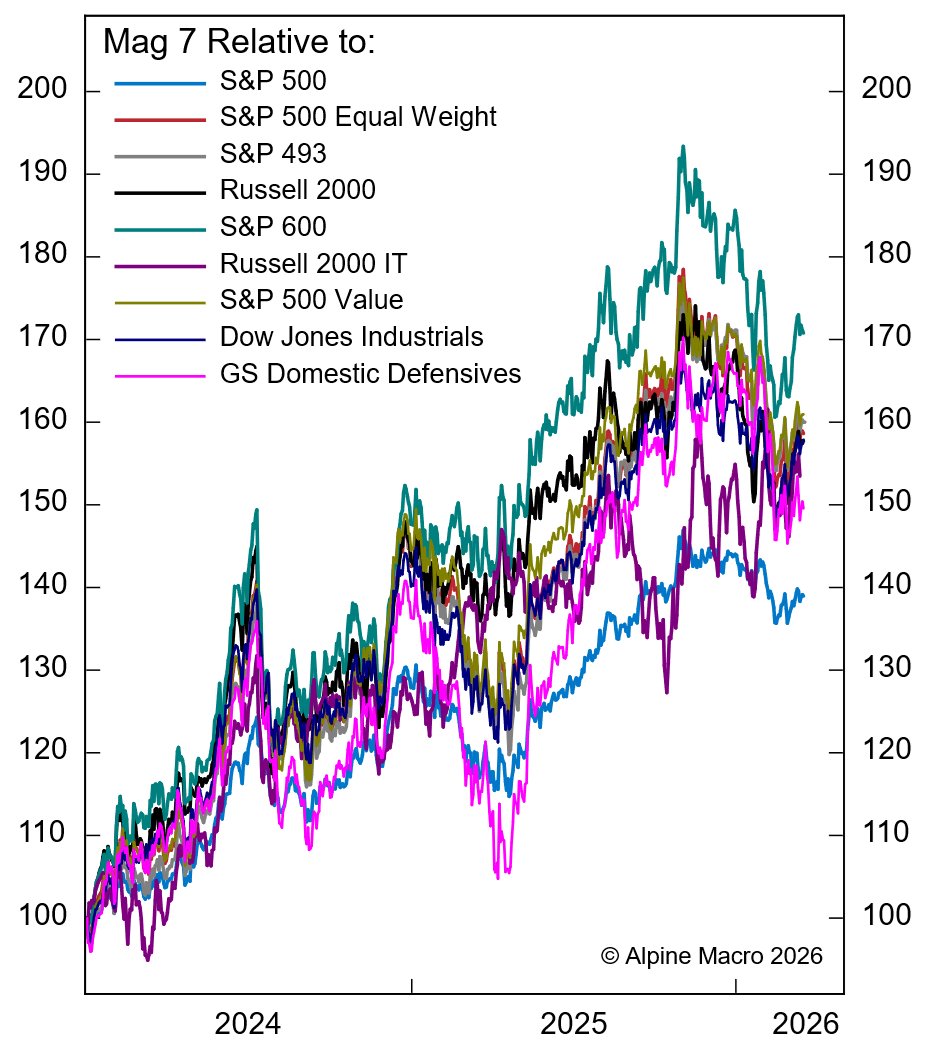

Barbell-Strategie positioniert für Erholung

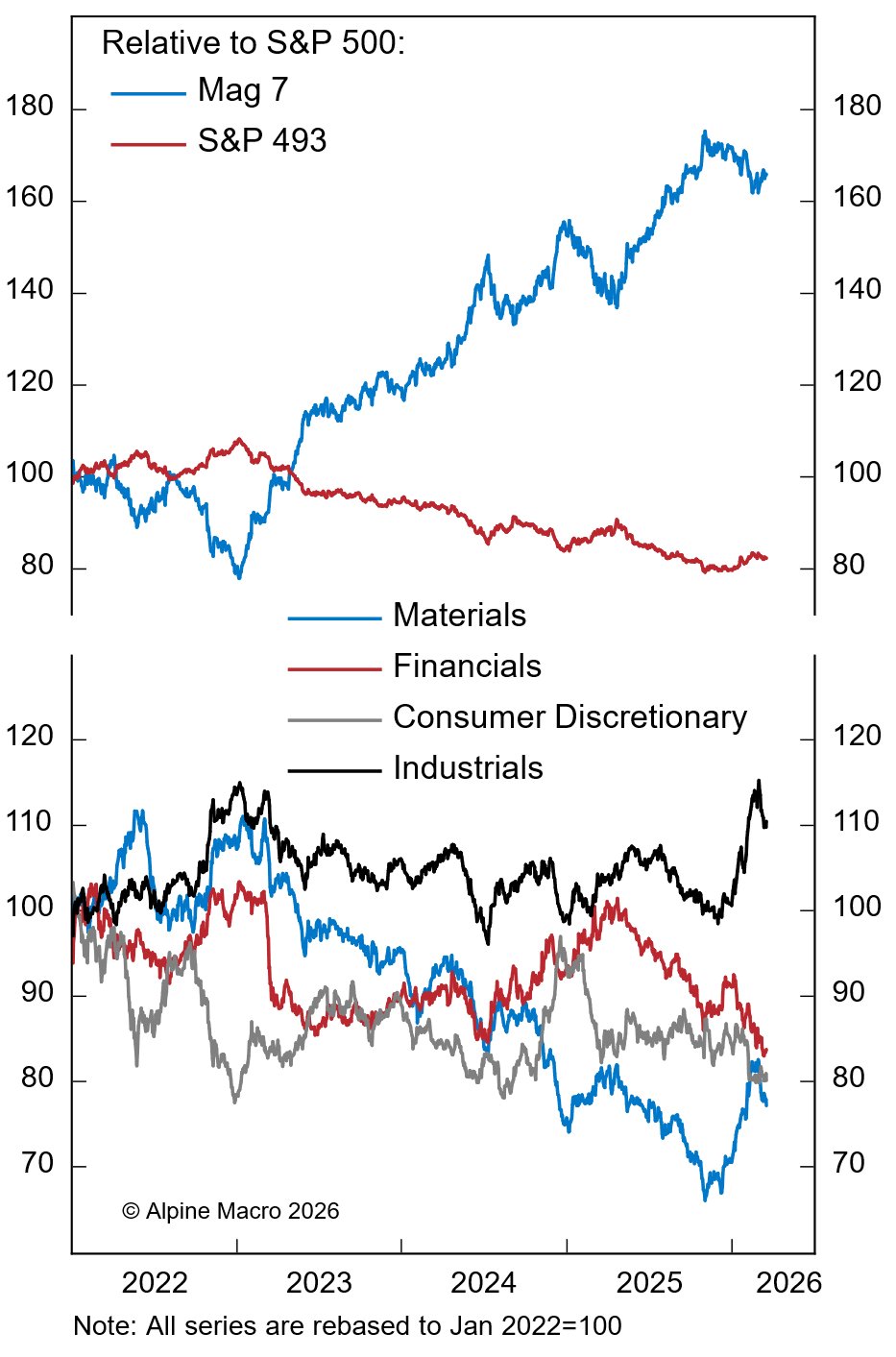

Mittel- bis längerfristig empfiehlt Alpine Macro eine Barbell-Strategie, die sowohl Mega-Tech-Aktien als auch Old-Economy-Zyklische abdeckt. Die Mag-7-Aktien haben sich dieses Jahr gegenüber anderen Marktsegmenten so stark korrigiert, dass ein relativer Tiefstand erreicht scheint. Die Bewertungen großer Technologieaktien bewegen sich am unteren Ende der Spanne der vergangenen Jahre – gemessen am Forward-KGV und PEG-Ratio – bei gleichzeitig rekordhohen operativen Margen und robuster langfristiger Gewinn-Dynamik.

Die andere Seite der Barbell-Strategie umfasst Aktien, die von einer erneuten Wirtschaftsexpansion und der Verbreiterung von KI-Anwendungen über den Technologiesektor hinaus profitieren. Dazu zählen Industriewerte, die von Reindustrialisierung und Onshoring profitieren, sowie Finanzwerte, die von stärkerer Wirtschaftstätigkeit, Deregulierung und technologischer Innovation begünstigt werden. Alpine Macro plant, nach dem Höhepunkt der Nahost-Spannungen auch Material- und zyklische Konsumaktien aufzuwerten – beide Sektoren sind besonders anfällig für einen Ölpreisschock.

Anleihen bei Renditeanstieg kaufen

Steigende Energiekosten haben die Rezessionserwartungen für dieses Jahr erhöht, zumal Zinserleichterungen durch den stagflationären Effekt höherer Energiepreise eingeschränkt werden. Die Verbraucherstimmung reagiert empfindlich auf höhere Benzinpreise – ein Effekt, der sich umkehren dürfte, sobald der Iran-Konflikt ein spätes Stadium erreicht. Die Überraschung könnte sein, dass Rezessionswahrscheinlichkeiten für 2027 gegen Ende dieses Jahres steigen, und zwar aus anderen Gründen: Arbeitsplatzverluste, Konsum-Ungleichheit, Wohnungsrezession, politische Blockade, Stress an Privatmärkten und Enttäuschung bei Tech-Investitionen.

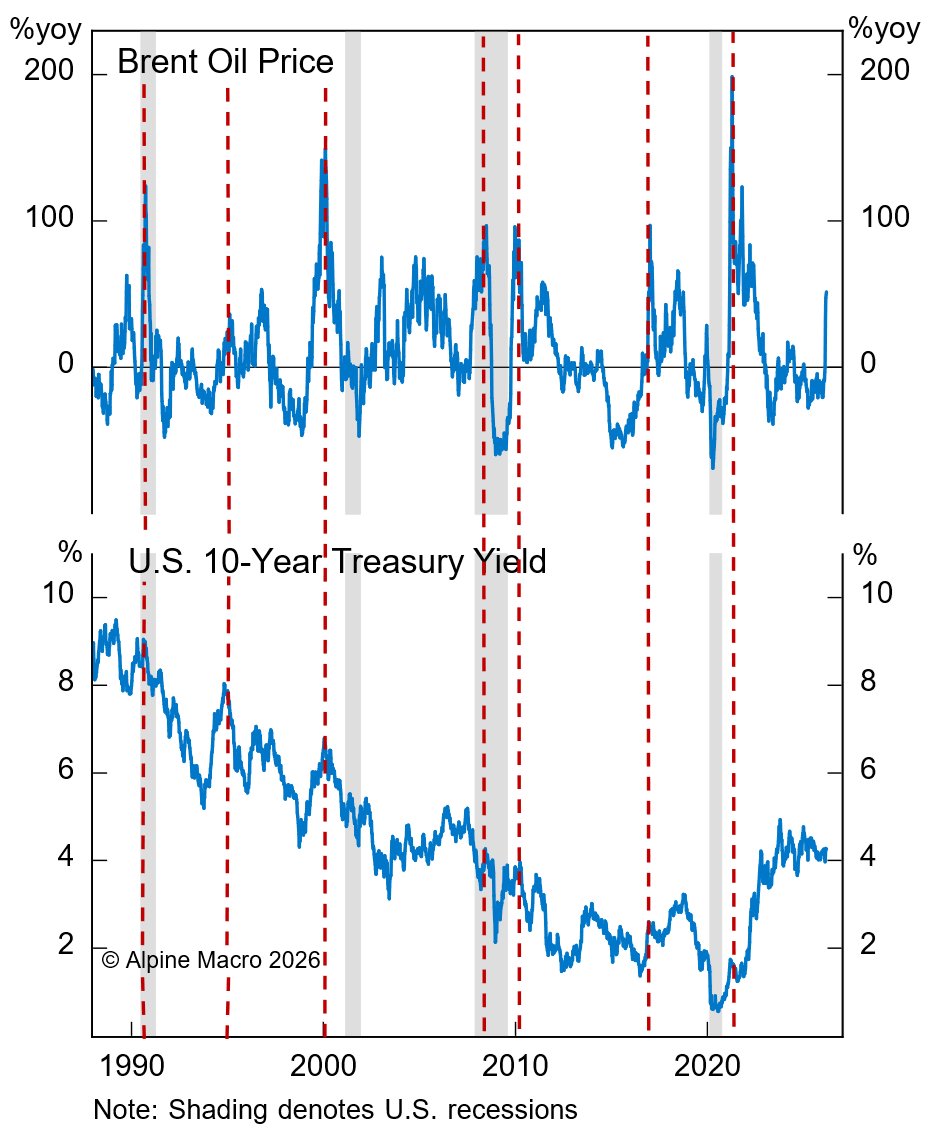

Für Anleiheinvestoren identifiziert Alpine Macro einen klaren Einstiegspunkt: Ein Anstieg der 10-Jahres-Treasury-Rendite über 4,5 Prozent würde eine ideale Kaufgelegenheit bieten. Historisch ist es profitabel, Anleihen zu kaufen, wenn der Ölpreis nach einem scharfen Anstieg seinen Höhepunkt erreicht. Zudem sollte anhaltender Druck auf die globalen Ersparnisse es den USA erleichtern, ihr Budgetdefizit von sechs Prozent des BIP zu finanzieren. China ist ein wichtiger Treiber dieser Überschussersparnisse mit einem Leistungsbilanzüberschuss von 3,5 Prozent des BIP.

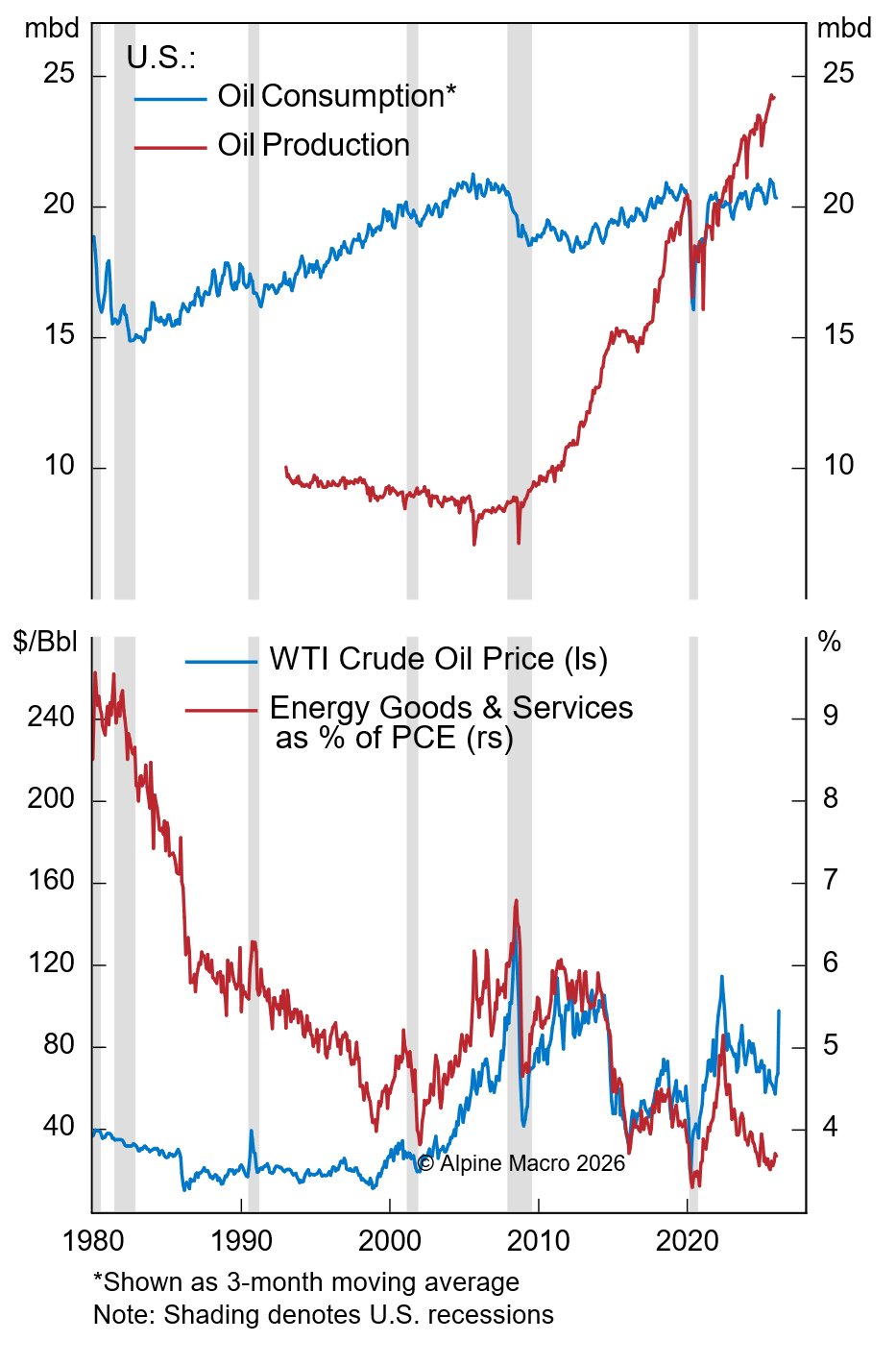

Die US-Wirtschaft ist deutlich weniger anfällig für steigende Energiekosten als in der Vergangenheit. Die USA sind Netto-Exporteur von Öl und Energie insgesamt. Energie macht nur 3,7 Prozent der gesamten persönlichen Konsumausgaben aus, verglichen mit etwa sechs Prozent 1990 und neun Prozent 1980. Hinzu kommt ein Produktivitätsschub durch technologische Verbesserungen. Nach dem Höhepunkt der Iran-Spannungen dürfte die Erzählung einer weichen Landung der dominierende Markttrend für einige Quartale sein, bevor sich für 2027 Rezessions- und Deflationsängste herausbilden könnten.

DE: Dieser Beitrag wurde automatisch vom altii-Redaktionssystem generiert. Der Inhalt wurde nicht manuell auf seine Richtigkeit überprüft. Wir sind bestrebt, relevante und aktuelle Informationen bereitzustellen. EN: This article was automatically generated by the altii editorial system. The content has not been manually reviewed for accuracy. We aim to provide relevant and timely information.