von István Kovács, Portfolio Manager Erste Asset Management Ungarn.

Die europäischen Medien verfolgen seit Jahren die unorthodoxe Wirtschaftspolitik in Ungarn und unterstützen diese oder lehnen sie ab, je nach politischer Couleur. Gleichzeitig betonen ungarische Entscheidungsträger immer wieder, dass sie sich im Normalbereich bewegen. Die Preisfrage derzeit lautet: können wir nun endlich von einer Normalisierung der Geld- und Fiskalpolitik in den kommenden Jahren ausgehen?

Was meine ich mit normaler Geld- und Fiskalpolitik, und worauf deuten die Signale hin? Normale Fiskalpolitik bedeutet einen Maßnahmen-Mix, der auf professioneller volkswirtschaftlicher Kompetenz beruht und nachhaltiges Wachstum sowie die langfristige Wettbewerbsfähigkeit des Landes unterstützt. Eine normale Geldpolitik erfordert eine glaubwürdige, unabhängige Zentralbank, die Inflation bekämpft und finanzielle Stabilität zum Ziel hat.

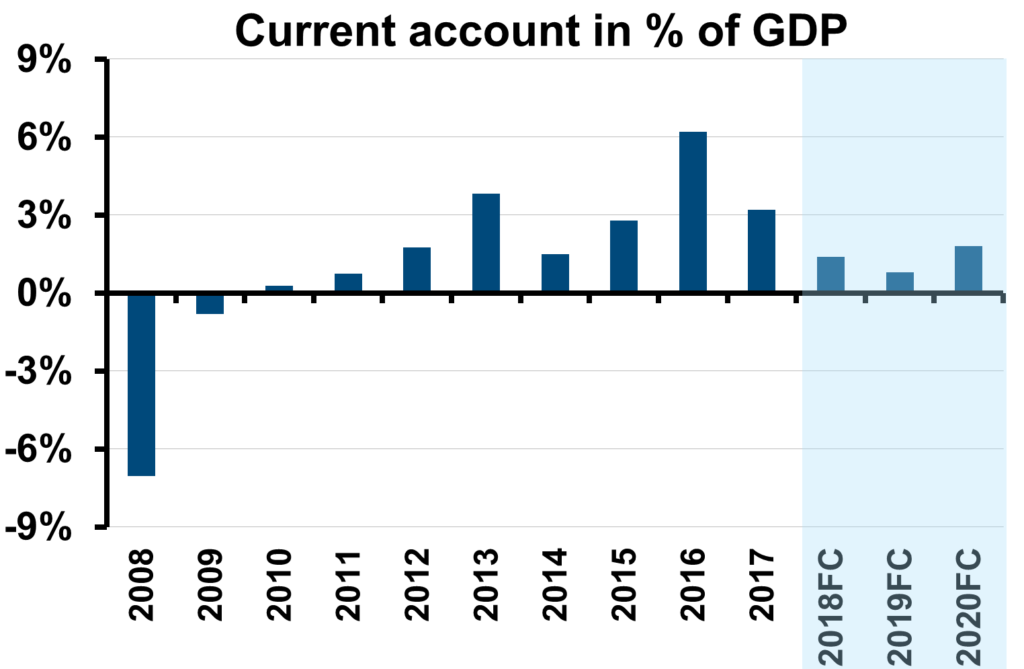

Ungarn: Leistungsbilanz in % des Bruttoinlandsprodukts (2008-2020E)

Quelle: MNB; Erste Research; per 28.2.2019

Quelle: MNB; Erste Research; per 28.2.2019

Ein Blick hinter die Zahlen

Im Bereich der Fiskalpolitik sehen wir, dass sich die wichtigsten Makrozahlen verbessert haben und während der Orbán-Regierung unter Kontrolle gebracht worden sind; das Verhältnis von Verschuldung zu Bruttoinlandsprodukt (BIP) sinkt langsam; das Defizit der Regierung beträgt seit fünf Jahren etwa 2% vom BIP. Es wird Jahr für Jahr ein Leistungsbilanzüberschuss erwirtschaftet und die Beschäftigung verzeichnet Rekordstände. Die Zahlen per se sehen gut aus, doch sollte man hinter selbige blicken, um Nachhaltigkeit oder deren Absenz zu konstatieren. Die Wirtschaftsstruktur hat sich kaum verändert: die Wirtschaft wächst nach wie vor aufgrund multinationaler Industrieinvestitionen und Produktion sowie der sehr zyklischen Aktivität im Bausektor über ihrem Potenzial. Ungarn ist noch immer sehr exponiert gegenüber dem globalen Wirtschaftswachstum und damit ökonomisch verwundbar, wenngleich die größten Rating-Agenturen anerkennen, dass Ungarn große Fortschritte hinsichtlich seiner Widerstandsfähigkeit gegen Wirtschaftsschocks gemacht hat. S&P und Fitch haben Ungarn soeben auf zwei Stufen über Investment-Grade hinaufgestuft.

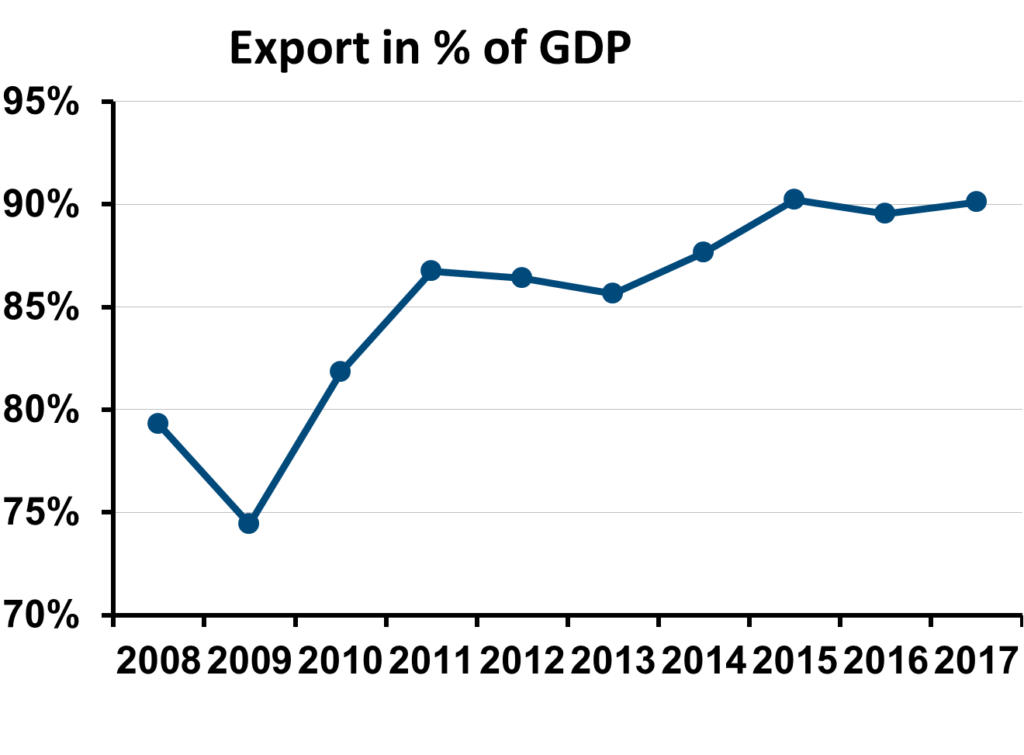

Ungarn: Exportquote in % des Bruttoinlandsprodukts (2008-2018)

Quelle: Weltbank; Februar 2019

Quelle: Weltbank; Februar 2019

Es ist Zeit, die Nachhaltigkeit der Geldpolitik unter Beweis zu stellen

Die Geldpolitik der Orbán-Ära sieht ähnlich aus. Es gibt zahlreiche positive Ergebnisse, wie z.B. die deutlich verminderte Brutto- und Nettoverschuldung gegenüber dem Ausland, niedrige Inflationsraten, niedrige Renditen und ein stabiler Forint. Zwei Faktoren waren dabei entscheidend: die weltweit lockere Geldpolitik und die sich langsam verbessernde Glaubwürdigkeit der Zentralbank (obwohl letztere eher auf dem Erreichten als auf der Unabhängigkeit der Bank selbst beruht).

Nun ist es Zeit für den Gouverneur und das Team der Zentralbank zu beweisen, dass der bereits erreichte Fortschritt der ungarischen Geldpolitik ein nachhaltiger ist. – Gutes Timing, da Gouverneur Matolcsy gerade für eine zweite sechsjährige Amtsperiode gewählt wurde. Noch Ende letzten Jahres machte das Gerücht die Runde, dass Gouverneur Matolcsy es vorzöge, das Amt eines Ministers mit Verantwortlichkeit für die volkswirtschaftliche Strategie des Landes zu bekleiden, doch es sieht danach aus, als ob Herr Orbán dem bekannten Prinzip aus der Sportwelt folgte: Never change a winning team!

Schlussfolgerung

Wir gehen davon aus, dass die geldpolitische Normalisierung heuer beginnen sollte, sofern die Zentralbank die hart erkämpfte Glaubwürdigkeit behalten möchte. Der Ton der Zentralbank hat sich schon dahingehend geändert, dass sie nun betont, dass sich angesichts des von der Wirtschaft erreichten Potenzialwachstums die Geldpolitik nun einzig auf die Inflationszielerreichung fokussieren sollte; dabei wird die steueradjustierte Kerninflationsrate als Haupt-Benchmark für die Ausrichtung der Geldpolitik eingesetzt. Die Zukunft wird zeigen, ob das neue Sechsjahres-Mandat erfolgreich sein wird oder nicht. Wir hoffen auf das Beste, aber bleiben aufmerksam.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Dieser Beitrag erschien zuerst im Blog der Erste Asset Management.

Mehr Informationen zur Produktpalette der Erste Asset Management finden Sie unter www.erste-am.at.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.