Ein Beitrag von Nicolas Roth, Head of Private Markets Advisory bei der Schweizer Privatbank Union Bancaire Privée. Er analysiert die neue US-Verordnung zur Integration privater Vermögenswerte in beitragsorientierte Altersvorsorgepläne und stellt die Frage, ob sich die hohen Erwartungen der Branche im Hinblick auf die Demokratisierung von Privatmarktanlagen schnell erfüllt werden.

Die Diskussion über die Öffnung von betrieblichen beitragsorientierten Pensionsplänen für private Märkte ist in den USA nicht neu. Mit einer aktuellen Durchführungsverordnung der Trump-Regierung erhält sie jedoch neuen Schwung: Das US-Department of Labor (DoL) und die Börsenaufsichtsbehörde SEC haben nun 180 Tage Zeit, um regulatorische Leitlinien zu entwickeln, wie Private Equity, Immobilien, Infrastruktur und andere illiquide Vermögenswerte – einschließlich digitaler Assets – in diese Pensionsportfolios, auch bekannt als 401(k)-Pläne, integriert werden können.

Politischer Rückenwind für private Vermögenswerte in 401(k)-Plänen

Die am 7. August veröffentlichte Verordnung erweitert den Fokus auf fünf weitere Anlageklassen: Private Equity und Private Debt, Immobilien und immobilienbesicherte Schuldtitel, Infrastruktur und Rohstoffe, digitale Vermögenswerte sowie Produkte mit lebenslanger Rente. Ziel ist es, regulatorische Klarheit und Rechtssicherheit zu schaffen – insbesondere durch sogenannte Safe-Harbour-Regeln, die Plan-Sponsoren vor Klagerisiken schützen sollen.

Kosten, Liquidität und Expertise erschweren Implementierung

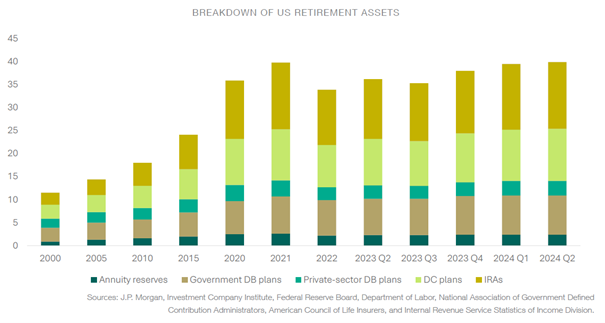

Mit über 90 Millionen Teilnehmern und einem Volumen von rund 40 Billionen US-Dollar ist der US-Altersvorsorgemarkt einer der größten weltweit. Davon entfallen etwa 12 Billionen auf beitragsorientierte Pläne, 9 Billionen auf 401(k)-Vermögen. Innerhalb dieser Pläne dominieren Target Date Funds (TDFs), die rund 40 % der Assets ausmachen. Für Anlagemanager von Privatmarktanlagen gelten sie als logischer Einstiegspunkt: breit diversifiziert, professionell verwaltet und mit langfristigem Anlagehorizont.

Doch die Umsetzung ist anspruchsvoll. Erstens steht der Kostendruck im Widerspruch zu den höheren Gebühren privater Anlagen. Die durchschnittlichen TDF-Gebühren sind in den letzten zehn Jahren von 58 auf 30 Basispunkte gefallen. Eine Integration illiquider Assets würde diese Struktur infrage stellen – ein Risiko, das viele Plan-Sponsoren und Verwalter scheuen.

Zweitens stellt die tägliche Liquidität eine operative Herausforderung dar. Teilnehmer können bei Jobwechseln oder Renteneintritt Kapital abziehen. Illiquide Allokationen erfordern daher technische Lösungen wie Rücknahmefenster oder Liquiditätstranchen, die sich als praktikabel, aber komplex erweisen.

Drittens fehlt es vielen Consultants und Verwaltern an interner Expertise für alternative Anlagen. Zudem sind sie häufig vertikal mit TDF-Managern integriert, was die Aufnahme externer Produkte erschwert und Margen belastet.

Trotz der beeindruckenden Größe des US-Altersvorsorgemarkts dürfte der Anteil, der tatsächlich privaten Märkten zugänglich gemacht wird, also zunächst überschaubar bleiben. Konservative Prognosen gehen davon aus, dass die Allokationen in beitragsorientierten Plänen bei einer schrittweisen Einführung auf etwa 5-6 % begrenzt sein werden – verteilt über mehrere Jahre und nicht in Form eines raschen Anstiegs.

Vorsprung durch Struktur und Kompetenz

Die größten Chancen dürften bei Anbietern liegen, die bereits im Markt für Pensionspläne etabliert sind, konforme Produkte anbieten und über bewährte Vertriebspartnerschaften verfügen. Besonders attraktiv sind Anbieter mit starker TDF-Präsenz und Kompetenzen im Bereich Alternatives. Evergreen-Strukturen könnten helfen, illiquide Allokationen effizient in bestehende Portfolios zu integrieren.

Der Erfolg hängt jedoch maßgeblich davon ab, ob es gelingt, Verwalter und Plan-Sponsoren von neuen Anlageformen zu überzeugen – ein Prozess, der erfahrungsgemäß langsam und politisch sensibel verläuft. Große, kostengünstige TDF-Manager ohne eigene Alternatives-Angebote könnten jedoch ins Abseits geraten. Mittelfristig könnte der Wettbewerbsdruck sie zu Hybridmodellen oder zum Aufbau eigener Kompetenzen zwingen.

Goldman Sachs schätzt, dass die Öffnung von Pensionsplänen für Alternativen über mehrere Jahre hinweg zusätzliche Branchenumsätze zwischen 3,8 und 12,3 Milliarden US-Dollar generieren könnte – vorausgesetzt, die Einführung erfolgt schrittweise. Die in der Verordnung gesetzte Frist von 180 Tagen erscheint ambitioniert. Ein realistischerer Zeitrahmen für erste substanzielle Zuflüsse dürfte Mitte 2026 oder Anfang 2027 sein.

Langfristige Perspektive für Private Markets

Die Verordnung sendet ein klares politisches Signal und markiert einen potenziellen Wendepunkt für die Integration von Privatmärkten in die Altersvorsorge. Doch die Umsetzung wird Zeit brauchen. Neben rechtlichen Fragen sind strukturelle Hürden wie Liquidität, Gebühren und Governance entscheidend. Für Asset Manager mit strategischem Fokus auf Pensionspläne eröffnet sich dennoch eine seltene Gelegenheit, sich frühzeitig zu positionieren – in einem Markt mit langfristigem Wachstumspotenzial.

Bild © Union Bancaire Privée