Ein Marktkommentar von Christian Eck, Leiter Versicherungen – Aktien und nachhaltige Lösungen bei BNP Paribas S.A., Niederlassung Deutschland: Die beispiellose Veränderung der Kapitalmärkte im Jahr 2022 hat gravierende Auswirkungen auf das Geschäft der Lebensversicherer, insbesondere durch die aktuell hohe Diskrepanz zwischen Höchstrechnungszins und Marktzins. Nach nun eineinhalb Jahren „Hochzinsphase“ sind die Implikationen auf Vertrieb und Neuproduktentwicklung deutlich zu beobachten.

Lebensversicherer sind besonders mit Herausforderungen im Neugeschäft konfrontiert, da die Kunden ihre Renditeerwartungen nach oben anpassen. Eine Vielzahl von Altersvorsorgeprodukten mit Abhängigkeit vom Rechnungszins schneidet dagegen auffällig schwach ab.

Betroffen ist vor allem das Neugeschäft mit Einmalbeiträgen, wie die Zahlen für 2022 und die Sommerprognose 2023 des Gesamtverbands der Versicherer (GDV) deutlich machen (mit einem Rückgang von 20,8% und 15%). Während in den Jahren stetig fallender Zinsen die Versicherer noch von langlaufenden Anlagen zehren konnten, sind die Angebote vieler Banken zum aktuellen Marktzins inzwischen deutlich attraktiver als jene Produkte, die an das Sicherungsvermögen der Versicherer gebunden sind.

Die deutlich gestiegenen Zinsen eröffnen für Versicherer allerdings auch Chancen, neue Wege bei Vorsorgeprodukten einzuschlagen. Eine kurzfristig umsetzbare Lösung stellen kapitalmarktgebundene Einmalbeiträge dar, mit denen Versicherer wettbewerbsfähige Alternativen zu bspw. Termingeldern von Banken anbieten können. Vier Aspekte sind dabei besonders relevant:

- Vertrauen in die Finanzstärke des Absicherungspartners

- Geringer Erklärungsbedarf beim Kunden

- Attraktivität bezogen auf die (mögliche) Rendite

- Wahl des Index für die Kapitalmarktanbindung

Kapitalrückzahlung, Steuervorteile und gezielte Vertriebsorientierung

Kapitalmarktorientierte Einmalbeitrags-Produkte können auf Basis der aktuellen Zinshöhe je nach Ausgestaltung vollständige Kapitalrückzahlung bieten und zusätzlich eine darüberhinausgehende Mindestverzinsung berücksichtigen. Die Anbindung an einen Index kann weitere Renditechancen eröffnen. Bei Laufzeiten ab zwölf Jahren kommt zudem noch der typische Steuervorteil der Lebensversicherung hinzu. Um für die Kunden und den Vertrieb klare Konditionen darzustellen, werden in der Regel Investitionstranchen angeboten, die über einen Zeitraum von mehreren Wochen vermarktet werden. Dies bietet die Chance zu einer vertrieblichen Fokussierung und der Platzierung eines definierten Neugeschäftsvolumens.

Kombination sicherer Verzinsung mit indexbezogenen Renditechancen

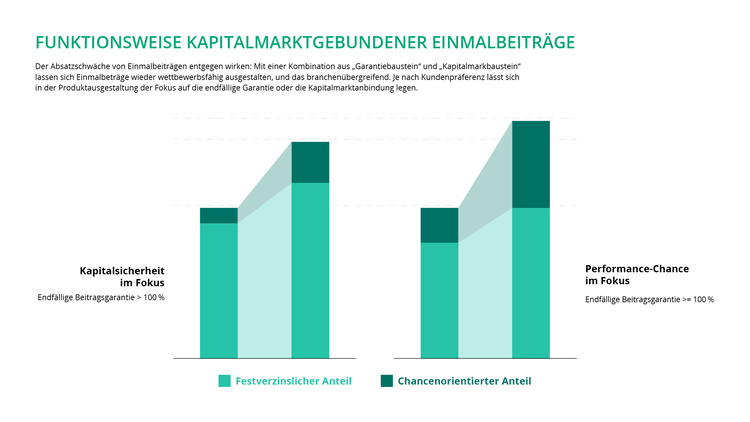

Die Konstruktion von Einmalbeiträgen basiert auf einer Aufteilung der Anlage in einen festverzinslichen Teil, der die Rückzahlung in Höhe der vereinbarten Kapitalgarantie zum Laufzeitende sichert, während der verbleibende Anteil über eine Indexanbindung chancenorientiert investiert wird.

Der festverzinsliche Anteil basiert in der Regel auf einer Anleihe, die von einem Emittenten als Absicherungspartner aufgelegt wird. Da kapitalmarktbasierte Einmalbeiträge auf Rechnung und Risiko der Versicherungsnehmer aufgesetzt werden, ist es entscheidend, dass der gewählte Emittent eine hohe Bonität aufweist und das mögliche Ausfallrisiko über ein angemessenes Rendite-Plus kompensiert wird.

Für den chancenorientierten Anteil wird die Performance von diversifizierten Kapitalmarkt-Indizes angebunden. Ziel dabei ist es, mit diesen einen Mehrertrag über den festverzinslichen Anteil hinaus zu generieren. Hierzu werden Call-Optionen eingesetzt, welche die Partizipation an der Wertentwicklung eines bestimmten Index ermöglichen. In Kombination mit Maßnahmen zur Kontrolle der Volatilität lassen sich die Kosten für die Call-Optionen begrenzen und attraktive Partizipationsraten am Index darstellen.

Varianten je nach Risikoneigung des Kunden

Bei der Aufteilung des Einmalbeitrags ergibt sich die Möglichkeit, zwischen einer hohen Garantie einerseits (festverzinslicher Anteil) und dem Darstellen von indexgebundenen Renditechancen andererseits (chancenorientierter Anteil) auszugestalten. Aus diesem Grund ist im Rahmen der Produktentwicklung zu klären, ob der Fokus des Produktes aus Kundensicht eher auf der „Kapitalsicherheit“ oder der „Performance-Chance“ liegen soll.

Für die Umsetzung bieten sich dem Versicherer zwei Möglichkeiten für die o.g. Konstruktionen – entweder mittels Anleihen im Rahmen einer anleihegebundenen Rentenversicherung oder über streng regulierte UCITS Laufzeitfonds im Rahmen von fondsgebundenen Rentenversicherungen. Bei Letzteren kann eine zusätzliche „harte“ Rückzahlungsgarantie des investierten Kapitals gestellt werden.

Empfehlungen der Fokusgruppe private Altersvorsorge machen Druck

Dass die Versicherungswirtschaft mit neuartigen Produkten reagieren muss, zeigen auch die Empfehlungen der „Fokusgruppe private Altersvorsorge“ von Juli dieses Jahres. Die Experten empfehlen eine stärkere Öffnung der Altersvorsorge für Investmentlösungen und stellen renditestärkere Kapitalanlagen in den Fokus. Eine Möglichkeit dazu können kapitalmarktgebundene Einmalbeiträge sein, bei denen Versicherungsnehmer direkt von den aktuell hohen Marktzinsen profitieren.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.