von Martin Cech, Senior Fundmanager der Erste Asset Management.

Im 1. Quartal 2020 breitete sich die Covid-19 Pandemie über alle Erdteile aus und wird in Folge von einer Gesundheitskrise zu einer globalen Wirtschaftskrise, die alle Wirtschaftsräume schwer – und vielfach in einem noch nicht abschätzbaren Ausmaß – belasten wird.

Notenbanken reagierten und lockerten teilweise deutlich ihre Geldpolitik, so reduzierte die US FED ihren Leitzinssatz in zwei Schritten um 150 Basispunkte auf 0,0 % – 0,25%. Auch Regierungen und Förder- bzw. Entwicklungsbanken stellen unfassbare hohe Summen zur Eindämmung von Arbeitslosigkeit und Firmenzusammenbrüchen in Aussicht. So kündigten beispielsweise die G20-Staaten Ende März ein Paket über USD 5 Billionen an.

Trifft die Coronavirus Ausbreitung Entwicklungs- und Schwellenländer genauso hart?

Die einzelnen Länder wurden bisher sehr unterschiedlich von der Pandemie getroffen, dennoch finden praktisch überall mehr oder weniger rigorose Lockdowns statt. Laut offizieller Statistik sind derzeit 187 Länder weltweit betroffen.

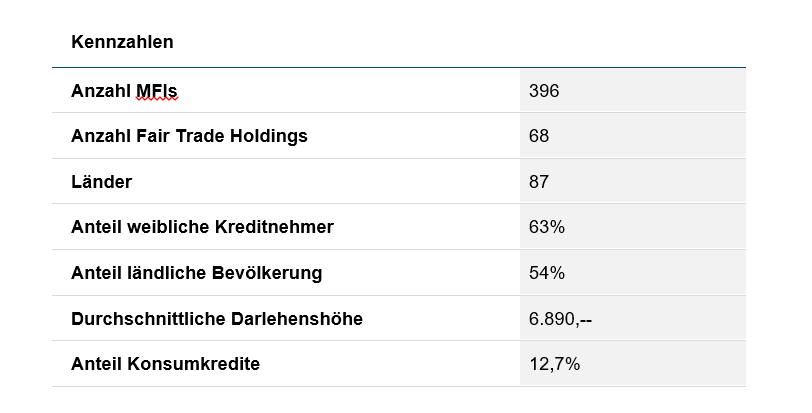

Mikrofinanz bedeutet Menschen Finanzdienstleistungen zur Verfügung zu stellen, die sonst keinen Zugang zu diesen haben. Mikrofinanz ist keine Spende, sie trägt aber zur Bekämpfung der Armut bei. Der ERSTE RESPONSIBLE MICROFINANCE ist derzeit durchgerechnet in 87 Ländern investiert und die breite geografische sowie auch regionale (Land / Stadt 54% : 46%) und sektorale Streuung sollen hier eine gute Diversifikation bieten.

Argumente dafür, dass die Pandemie in den investierten Entwicklungs- und Schwellenländern eine nicht so starke Ausbreitung erzielt, liegen an der demografischen Struktur sowie an der wiedereintretendne Erholung in einigen Ländern Asiens. Dennoch stellt Covid-19 viele Mikrofinanzkunden vor riesige Herausforderungen, ihr Geschäft weiter aufrecht zu erhalten bzw. Kreditraten zurück zu zahlen.

Wichtige rechtliche Hinweise: Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Wichtige rechtliche Hinweise: Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Aufgrund der vielfach stark in Mitleidenschaft gezogenen Geschäftsgrundlagen erfolgten von zahlreichen Mikrofinanzinstituten (MFI) Anfragen für Tilgungsstundungen derer Darlehen. In diesem Fall sollte die langjährige kooperative Zusammenarbeit zwischen den Managern von Mikrofinanzfonds und den weltweiten Mikrofinanzinstituten für konstruktive Lösungen hilfreich sein.

Das Ziel ist hier gemeinsam Wege zu finden, die für alle Seiten verträglich sind und eine Fortsetzung der Geschäftstätigkeiten ermöglichen.

Bei der Auswahl der Kreditvergabe an MFIs wurde immer schon großes Augenmerk auf solide Risikokennzahlen, eine stabile Qualität des zugrundliegenden Kreditportfolios und eine gute Rentabilität gelegt.

Die Vergabe von Neukrediten erfolgt derzeit noch selektiver und konservativer und sowohl in den Zielfonds als auch auf Dachfondsebene werden derzeit größere Kontobestände gehalten.

Wie hat sich der Mikrofinanzfonds geschlagen?

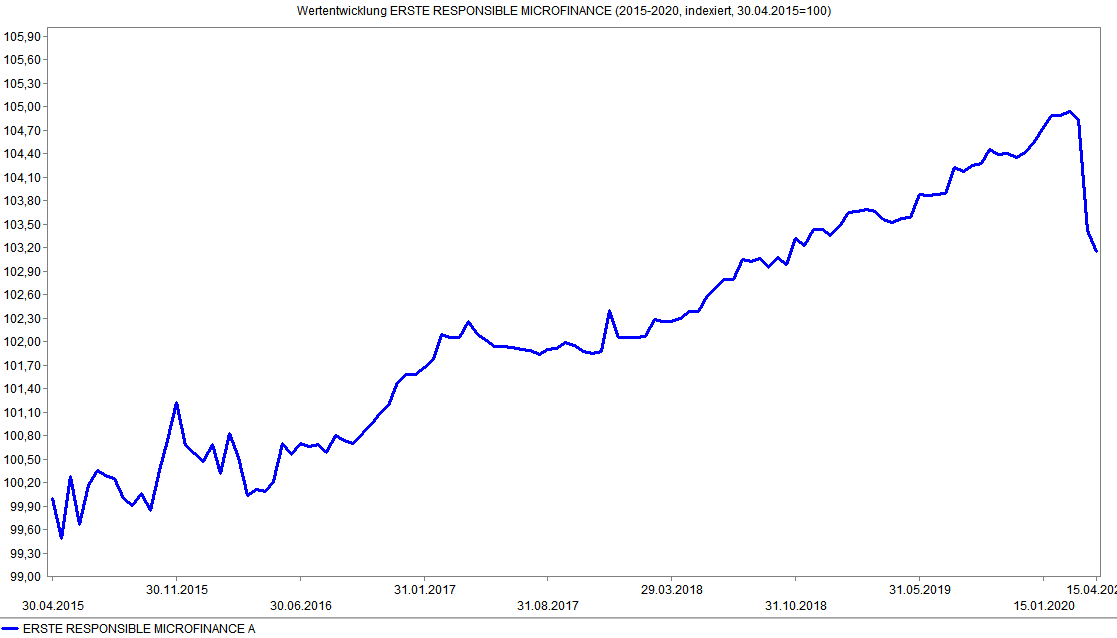

Der ERSTE RESPONSIBLE MICROFINANCE verlor im März 1,46% und liegt seit Anfang des Jahres bei -1,09%. Dabei ist darauf hinzuweisen, dass die negative Wertentwicklung im März nicht aus tatsächlichen Kredit- und Zinsausfällen resultierte, sondern erhöhte Länderrisiken in den Bewertungen schlagend geworden sind. Weiters erfolgten Abwertungen bei Beteiligungen an MFIs, die derzeit einen Anteil von 3,2% im Fonds ausmachen.

Dritter Belastungsfaktor in der Wertentwicklung war die Abwertung zahlreicher Währungen, dies teilweise von Ländern, bei denen Rohstoffe einen hohen Anteil in der nationalen Wertschöpfungskette haben.

Das Darlehensportfolio konnte bei durchschnittlichen Zinssätzen von 6 – 7 % in EUR bzw. USD sowie 11 – 13% in Lokalwährungen positive Beiträge zur Wertentwicklung liefern. Auch die Absicherungskosten von USD-Positionen wurden durch die reduzierte Zinsdifferenz zwischen EUR und USD deutlich geringer.

Die größten Regionen im Fonds sind Süd/Südostasien mit 20,7% gefolgt von Zentralasien mit 15,8%, Zentralamerika mit 14,5% und Südamerika mit 10,3%. Der Anteil in Sub-Sahara Afrika beträgt 4,7%. Derzeit sind auf Dachfondsebene Investments in 396 verschiedene MFIs sowie 68 Agriculture Value Chain Actors erfasst. Der Anteil weiblicher Kreditnehmer beträgt 63%, das durchschnittliche Darlehen an Endkunden EUR 6.890.

Wichtige rechtliche Hinweise: Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Wichtige rechtliche Hinweise: Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

In den nächsten Monaten erwarten wir erhöhte Volatilitäten am Mikrofinanzmarkt. Dies wird einerseits auf Wertaufholungen bei Währungen und marktbewerteten Mikrofinanzanleihen als auch weitere Bewertungsabschläge in Folge von Rückstellungen für vergebene Darlehen zurückzuführen sein.

Mittelfristig ist jedoch wieder mit steigender Kreditnachfrage zu rechnen, um den Grundgedanken von Mikrofinanz – Menschen in ärmeren Weltregionen eine berufliche Existenz zu bieten – weiter verfolgen zu können.

Quelle: Erste Asset Management. Wichtige rechtliche Hinweise: Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Quelle: Erste Asset Management. Wichtige rechtliche Hinweise: Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Wichtige rechtliche Hinweise

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Dieser Beitrag erschien zuerst im Blog der Erste Asset Management.

Mehr Informationen zur Produktpalette der Erste Asset Management finden Sie unter www.erste-am.at.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.