Die eskalierenden Kampfhandlungen zwischen den USA und Israel gegen Iran stellen für China trotz der hohen Abhängigkeit von Öleinfuhren aus dem Nahen Osten keine unmittelbare existenzielle Bedrohung dar. Dies ist das zentrale Ergebnis einer aktuellen Analyse des Makro-Researchhauses Alpine Macro. Die Kombination aus massiv aufgestauten strategischen Ölreserven, einer vorangeschrittenen Energiewende und gezielten wirtschaftspolitischen Maßnahmen dürfte die Volkswirtschaft auch bei einem kurzfristigen Angebotschock stabil halten.

Der Konflikt im Iran entfaltet seine Wirkung auf Schwellenländer primär über unterschiedliche Terms-of-Trade-Effekte. Während rohstoffreiche Ökonomen von steigenden Energiepreisen profitieren, geraten exportorientierte Industrienationen wie China unter Druck. Alpine Macro bestätigt mit dieser Konstellation seine These, lateinamerikanische Märkte und Südafrika gegenüber asiatischen Schwellenländern zu bevorzugen. Für China selbst fällt die Bilanz jedoch überraschend positiv aus.

Strategische Reserven als Puffer

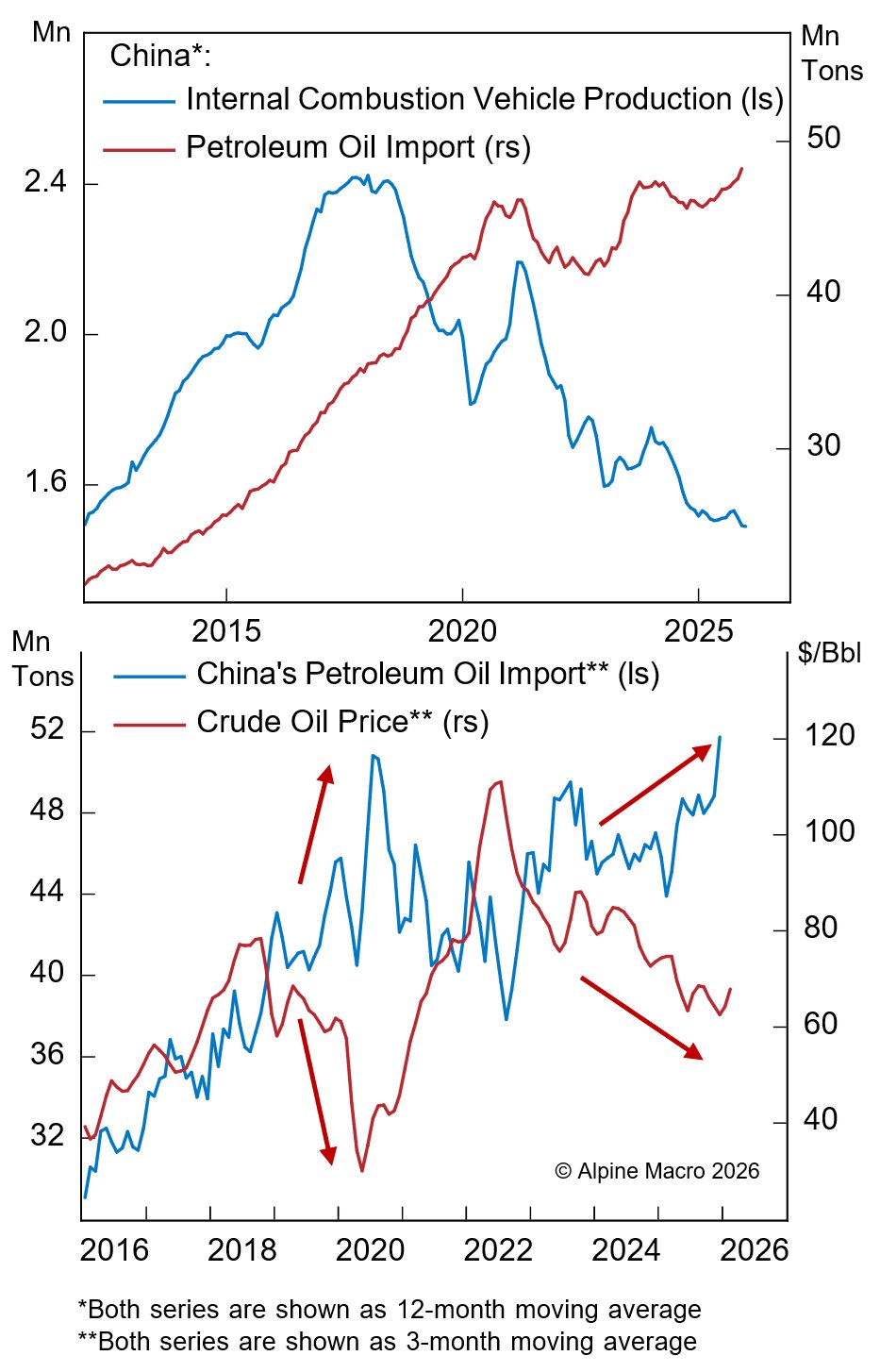

China bezieht rund die Hälfte seiner Rohölimporte aus dem Nahen Osten und wäre bei einer langfristigen Unterbrechung der Lieferketten durchaus verwundbar. Alpine Macro geht jedoch von einer begrenzten Konfliktdauer von wenigen Wochen bis maximal zwei Monaten aus. US-Präsident Donald Trump habe ein Interesse an einer schnellen Beilegung, da anhaltende Kampfhandlungen und steigende Ölpreise die Inflation in den USA neu anheizen und die Aussichten für die Midterm-Wahlen belasten könnten.

Entscheidend ist jedoch, dass Peking in den vergangenen Jahren massiv in den Aufbau strategischer und kommerzieller Erdölreserven investiert hat. Die Gesamtvorräte werden auf 1,2 bis 1,3 Milliarden Barrel geschätzt – das Äquivalent von drei bis vier Monaten an Importen. Besonders im vergangenen Jahr nutzte China die Phase niedriger Weltmarktpreise für intensive Einkäufe, obwohl die Verkäufe von Verbrennungsfahrzeugen rückläufig waren. Dieser scheinbare Widerspruch erklärt sich durch gezieltes Stockpiling staatlich kontrollierter Ölkonzerne.

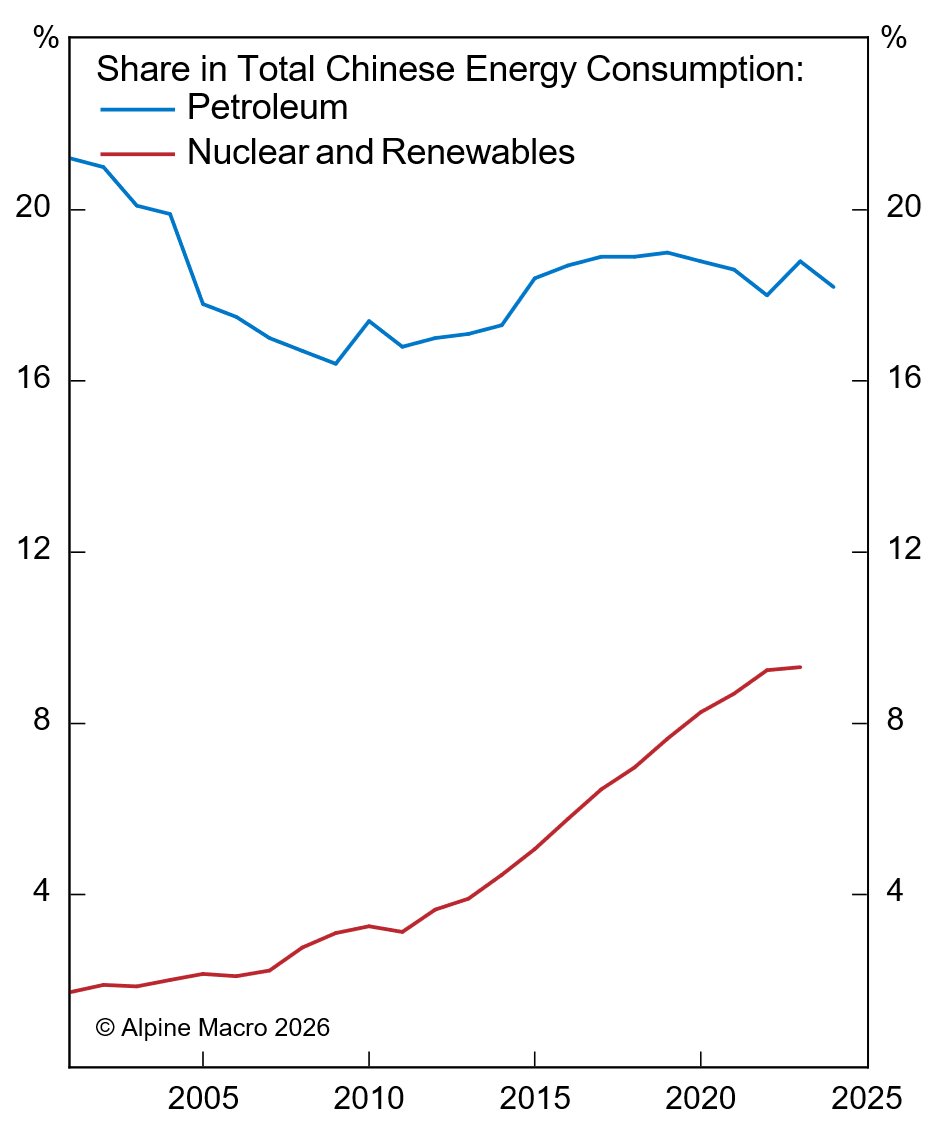

Zusätzlich verringert die Energiewende die Abhängigkeit von fossilen Brennstoffen. Erdöl macht lediglich rund 18 Prozent des chinesischen Primärenergieverbrauchs aus, während Kohle auf etwa 55 Prozent entfällt. Wind- und Solarkapazitäten haben exponentiell zugelegt und repräsentieren inzwischen etwa ein Drittel des Ölanteils im Energiemix. Auch die Kernkraft wurde stark ausgebaut. Diese Alternativen haben gemeinsam eine Größenordnung erreicht, die die Versorgungsresilienz spürbar verbessert.

Two Sessions mit Fokus auf Binnenkonsum

Noch in dieser Woche treten in Peking die jährlichen Plenarsitzungen der Politischen Konsultativkonferenz des Chinesischen Volkes und des Nationalen Volkskongresses zusammen. Alpine Macro erwartet drei zentrale Prioritäten: Die Aufrechterhaltung eines Wachstumsziels von etwa 5 Prozent BIP, die Vermeidung systemischer Risiken und die Stärkung der Binnennachfrage.

Das Jahr 2026 markiert den Beginn des 15. Fünfjahresplans. Die chinesische Führung zeigt keine Toleranz für eine weitere wirtschaftliche Abschwächung und würde bei einem erneuten Einbruch erneut reflationäre Maßnahmen ergreifen. Die Immobilienkrise wurde bisher ohne systemisches Finanzversagen eingedämmt, und Peking wird weiterhin mögliche Ansteckungseffekte in den Kommunalfinanzen und bei Entwicklerschulden einzudämmen suchen.

Neu ist das Konzept des „Investierens in Menschen“, das als makropolitischer Leitrahmen für das Jahr gelten dürfte. Ziel ist die Senkung der Vorsichtsparitäten durch Stärkung der sozialen Absicherung und Verbesserung der Einkommenssicherheit. Zu den erwarteten Maßnahmen zählen höhere Ausgaben für Altenpflege und Gesundheitswesen, Reformen der Krankenversicherung, erweiterter Kinderbetreuungssupport sowie Investitionen in Bildung und Berufsausbildung. Finanziert werden soll dies über die Emission ultra-langlaufender Staatsanleihen.

Hongkong zeigt Anzeichen einer nachhaltigen Erholung

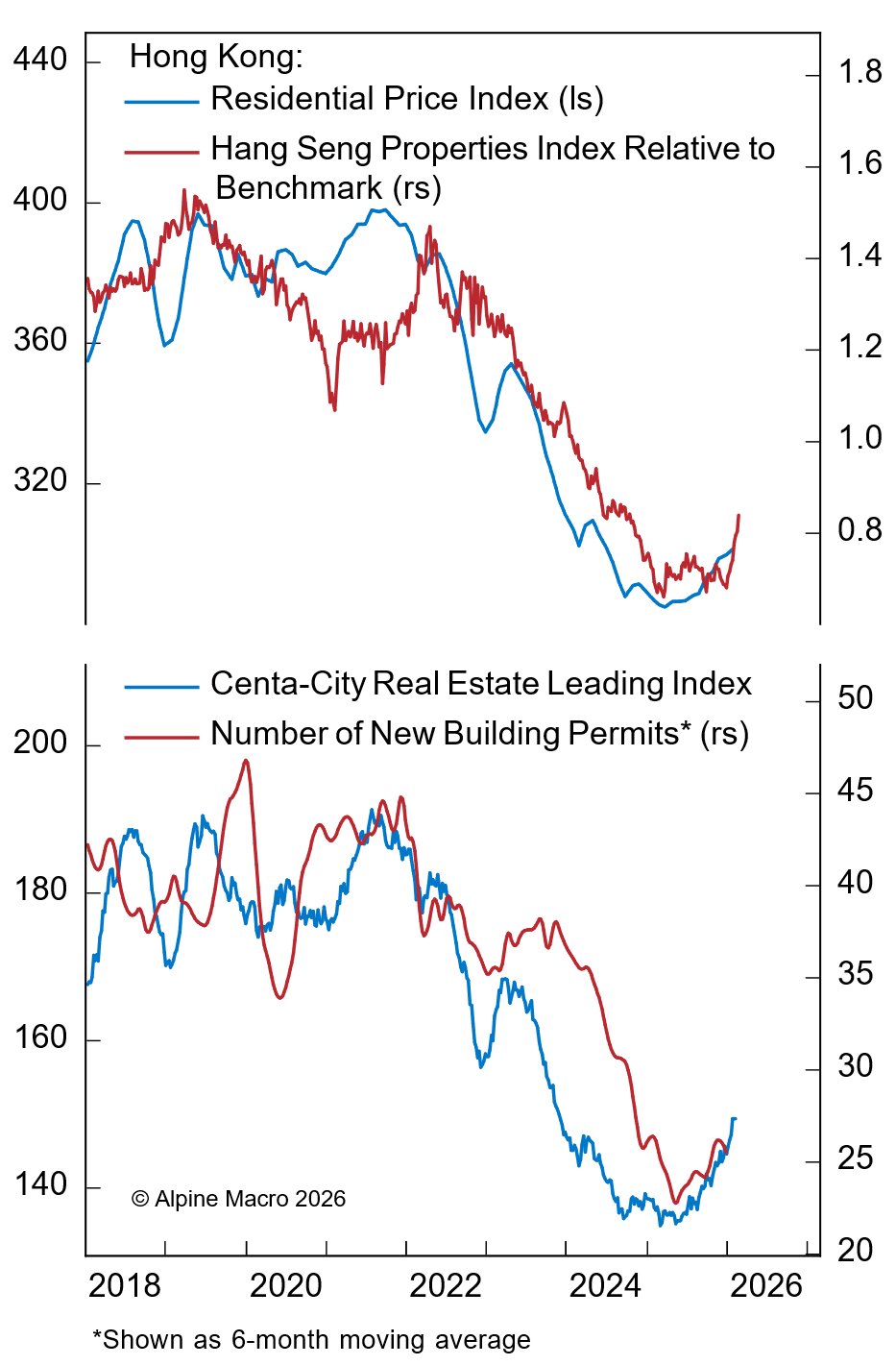

Während China seine Binnenwirtschaft stabilisiert, zeigt auch Hongkong zunehmend klare Signale einer Wiederbelebung. Das offizielle BIP wuchs im vierten Quartal 2025 um 3,8 Prozent, für das Gesamtjahr ergab sich ein Plus von 3,5 Prozent – eine deutliche Beschleunigung nach Jahren der Stagnation seit den politischen Unruhen von 2019. Einkaufsmanagerindizes bewegen sich auf dem höchsten Niveau seit über einem Jahrzehnt, außerhalb der COVID-bedingten Volatilität.

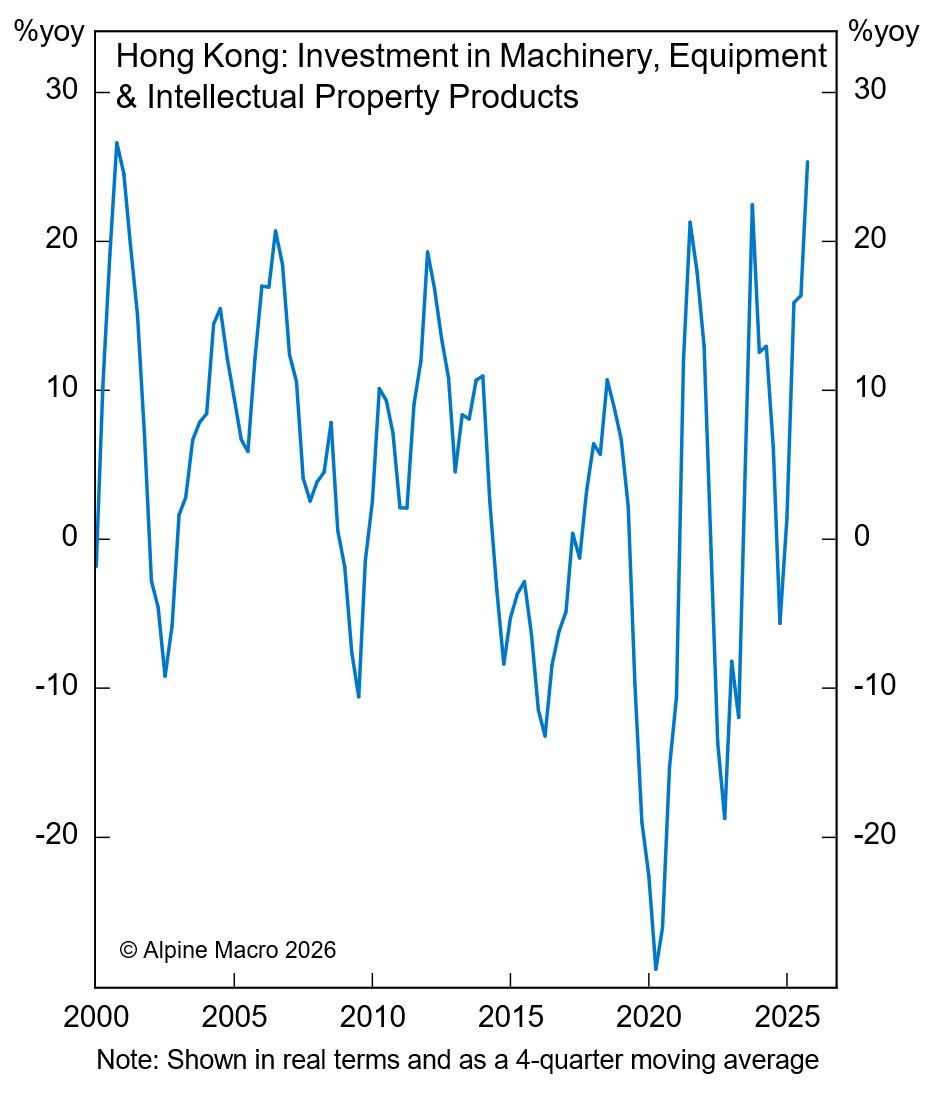

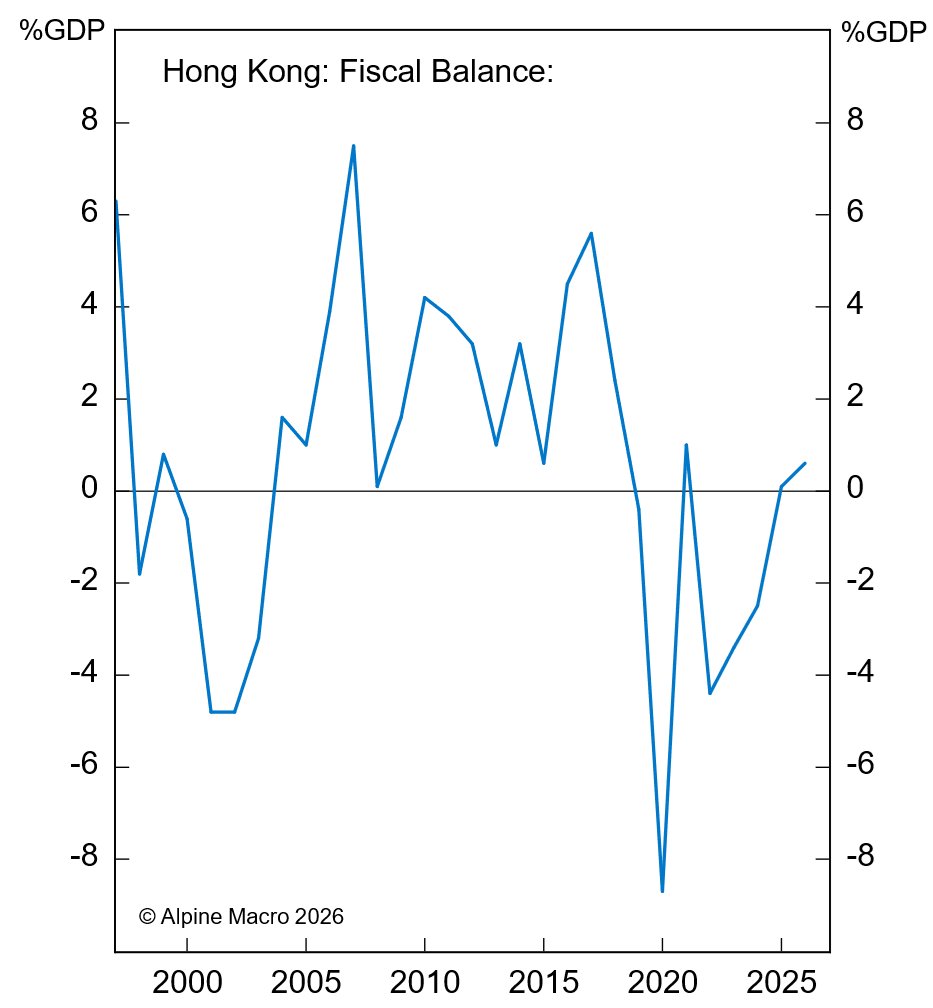

Die Erholung ist breit gefächert: Immobilienpreise steigen nach mehreren Jahren des Rückgangs wieder an, Baugenehmigungen haben aufgehört zu schrumpfen, und die Bruttoinvestitionen in Maschinen und Ausrüstung haben spürbar angezogen. Bemerkenswert ist, dass das Wirtschaftswachstum trotz konsolidierter Staatsfinanzen zurückgekehrt ist – Hongkongs Fiskus verzeichnet seit zwei Jahren Überschüsse und hat die pandemiebedingten Stimulusprogramme vollständig zurückgefahren.

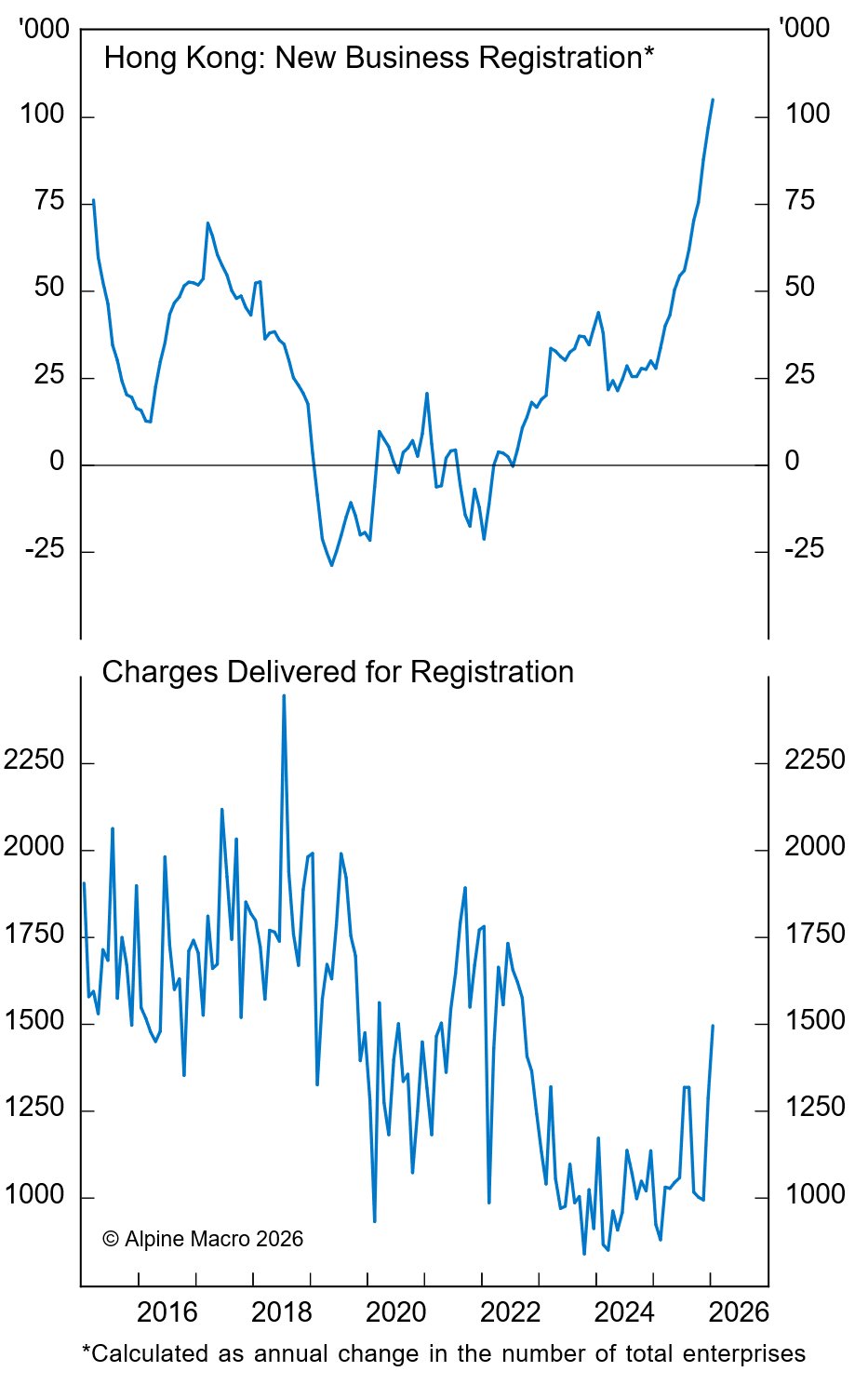

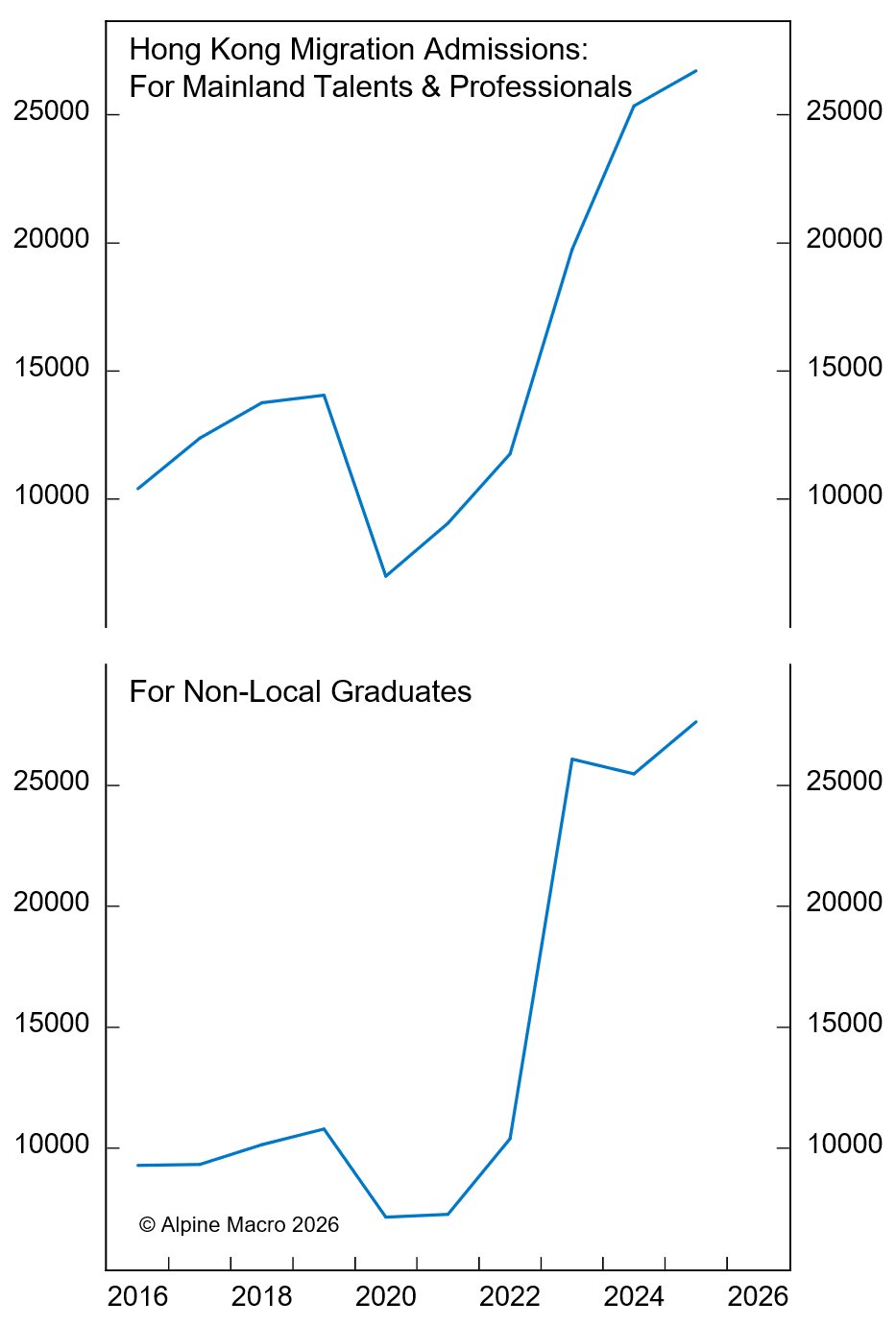

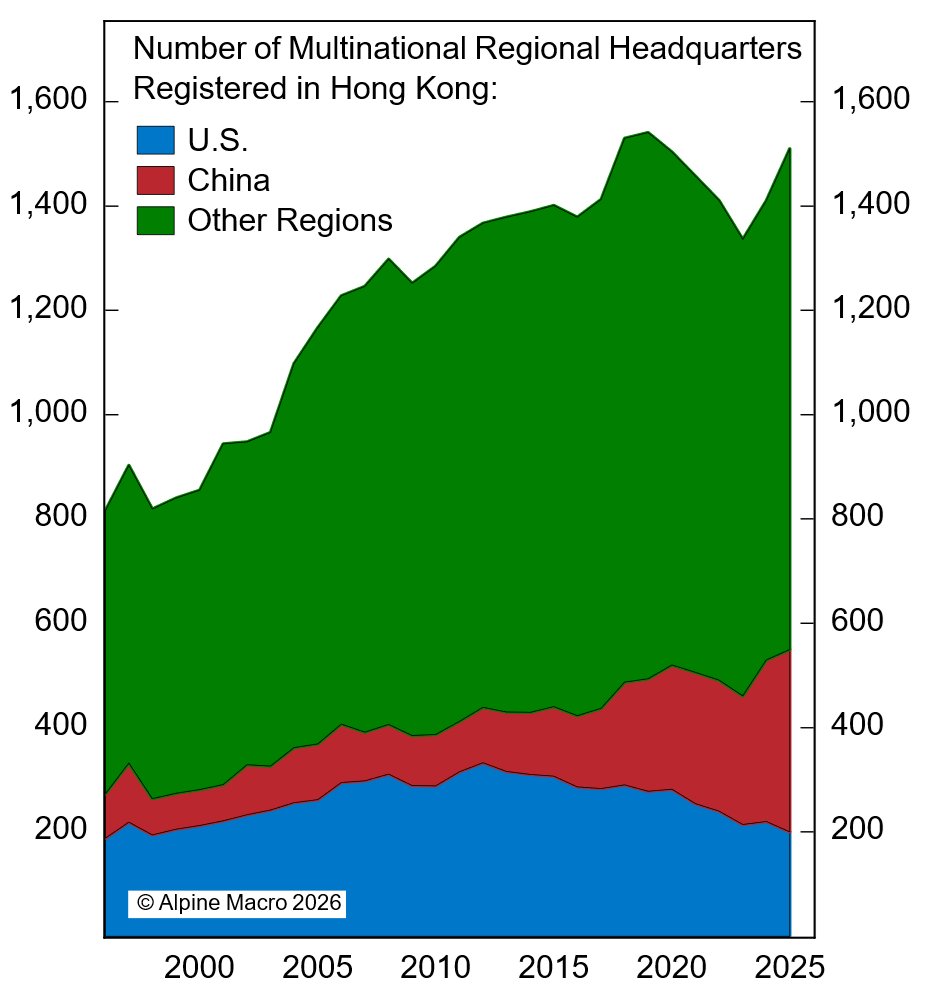

Die Stadt hat ihre Rolle neu definiert: Statt als Einfallstor für ausländische Unternehmen nach China zu dienen, fungiert sie nun zunehmend als Hub für chinesische Firmen bei ihrer internationalen Expansion. Die Zahl regionaler Hauptquartiere multinationaler Unternehmen hat sich in den vergangenen zwei Jahren erholt und liegt fast wieder auf dem Höchststand von 2019 – getrieben von chinesischen und nicht-US-amerikanischen Unternehmen.

Implikationen für Investoren

Für institutionelle Investoren ergeben sich aus der Analyse klare Signale. Alpine Macro sieht weiteres Aufwärtspotenzial bei chinesischen Aktien – sowohl onshore als auch offshore – sofern der Iran-Konflikt keine schwere globale Rezession auslöst. Dieses Szenario wird als sehr unwahrscheinlich eingestuft, was größere kriegsbedingte Verkäufe als Kaufgelegenheit erscheinen lässt. Die Kombination aus verbesserter Wachstumsdynamik, sich erholendem Vertrauen, unterstützender Politik und weiterhin niedrigen Bewertungen spricht für eine bullische Haltung.

Für Hongkong erwartet Alpine Macro eine Fortsetzung des Bullenmarktes, gestützt auf Erholung der Gewinne und Multiple-Expansion durch sinkende Zinsen. Die Unternehmensgewinne in der Sonderverwaltungszone stagnieren seit 2019 – ein neuer Wachstumszyklus könnte diese langwierige Phase beenden und die Ertragsentwicklung nach oben korrigieren.

DE: Bei der Erstellung dieses Beitrags kann KI unterstützend eingesetzt worden sein. EN: AI may have been used to support the creation of this post.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.