Die geopolitischen Spannungen im Nahen Osten und die anhaltende Debatte um die wirtschaftlichen Folgen künstlicher Intelligenz haben die globalen Aktienmärkte in eine Phase erhöhter Volatilität geführt. Alpine Macro argumentiert in seiner aktuellen Equity-Strategy-Publikation, dass diese Unsicherheiten zwar taktische Vorsicht gebieten, langfristig orientierte Investoren jedoch attraktive Einstiegspunkte nutzen sollten – insbesondere in zyklischen Sektoren und im Technologiesegment.

Geopolitische Belastung als vorübergehendes Phänomen

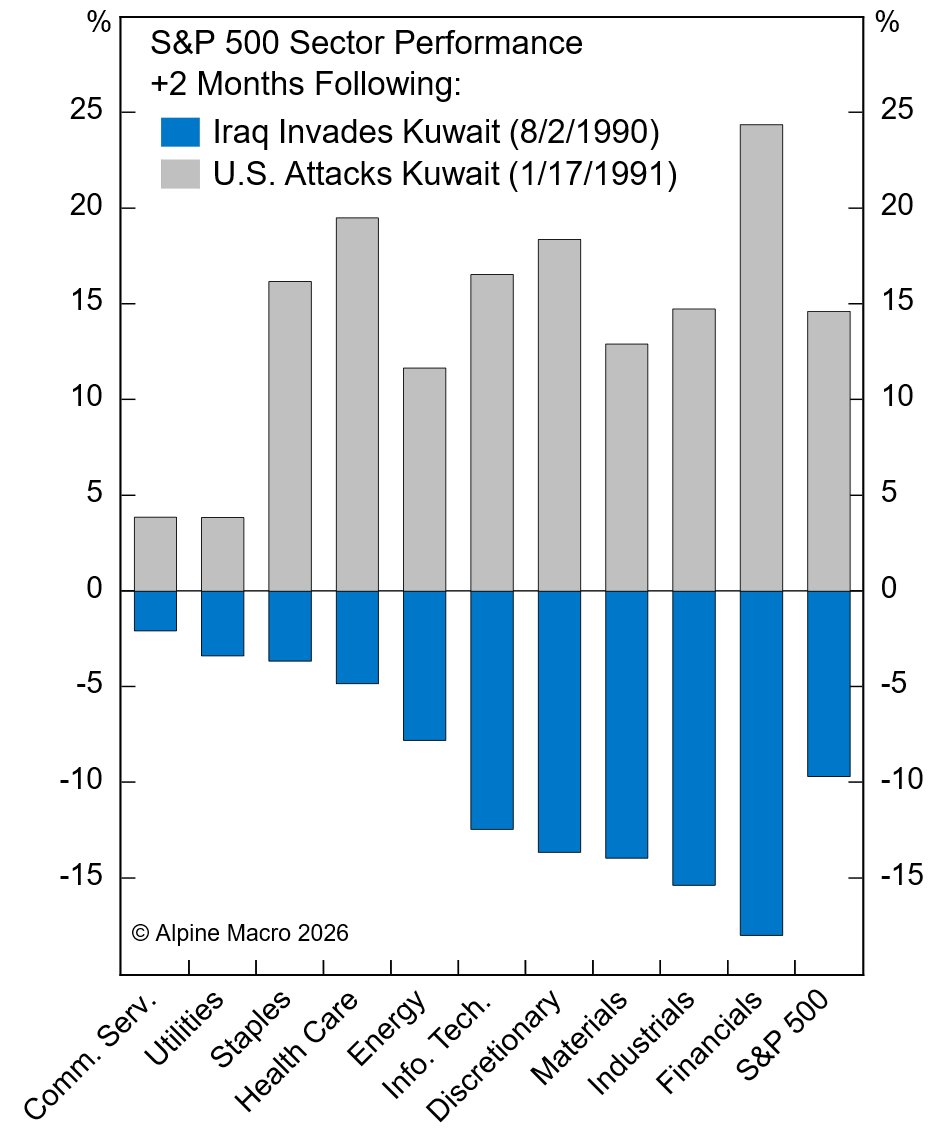

Der Ausbruch militärischer Konflikte im Nahen Osten hat die Investoren weltweit in Unsicherheit gestürzt. Alpine Macro geht jedoch von einer begrenzten Dauer der Auseinandersetzungen aus. Das Basisszenario sieht eine Beendigung innerhalb von ein bis drei Wochen, im ungünstigsten Fall innerhalb von zwei Monaten. Diese Einschätzung basiert auf der Koordination mit dem geopolitischen Strategie-Team um Dan Alamariu.

Die unmittelbaren Marktreaktionen zeigen ein widersprüchliches Bild: Intraday-Trends deuten auf einen negativen, aber kaufwilligen Impuls hin. Natürliche Profiteure der aktuellen Situation sind Energie, Gold sowie Rüstungs- und Verteidigungsunternehmen, daneben auch defensive Sektoren wie Versorger, Gesundheitswesen und Basiskonsumgüter. Mittelfristig erwartet Alpine Macro eine Umkehr dieser Kriegstrends, sobald der Höhepunkt der Unsicherheit überschritten ist. Investoren sollten daher keine übermäßigen Positionierungen vornehmen, sondern Gewinne bei günstigen Gelegenheiten realisieren.

Die taktische Anpassung umfasst eine Aufwertung des Energiesektors auf neutral, wobei die aktuelle Episode als Indikator für die Obergrenze von Rohölpreisen im Kontext neuer Angebots- und Nachfragedynamiken dient. Gleichzeitig wurden Materialien und zyklische Konsumgüter leicht herabgestuft, da diese unter höheren Rohstoff- und Treibstoffkosten sowie Störungen der globalen Produktion leiden.

Konjunkturelle Anzeichen sprechen für zyklische Werte

Abseits der geopolitischen Entwicklungen zeigen die konjunkturellen Indikatoren eine bemerkenswerte Stärke. Der ISM-Manufacturing-Index verzeichnet erstmals seit 2022 wieder aufeinanderfolgende Expansionen, begleitet von einem Anstieg der Neuaufträge. Besonders aussagekräftig ist die Spreizung zwischen dem ISM-New-Orders-Index und den Kundenbeständen, die in den vergangenen Monaten deutlich zugelegt hat. Diese Korrelation korrespondiert historisch eng mit harten Wirtschaftsdaten und einer Outperformance zyklischer Marktsegmente gegenüber defensiven Werten.

Bestätigt werden diese Zahlen durch zusätzliche Indikatoren, darunter die Nachfrage im US-Logistiksektor, die außerhalb des pandemiebedingten Güteraufbaus ihren höchsten Stand erreicht hat. Auch in Europa zeigen die Fertigungsindikatoren eine Aufwärtstendenz, was Industriewerte, Materialien und global integrierte Zykliker unterstützen dürfte. Die Kehrseite: Die Preise für Vorleistungen und Produzentenpreise für Dienstleistungen und Waren sind gestiegen, was die Inflation befeuern und den Spielraum der Notenbanken für weitere Zinssenkungen einschränken könnte.

AI-Capex als Front-Loading, nicht als permanente Belastung

Die bedeutendere Frage für die langfristige Marktentwicklung betrifft die Auswirkungen künstlicher Intelligenz auf Geschäftsmodelle und Investitionsausgaben. Alpine Macro positioniert sich explizit gegen die verbreiteten „Doomer”-Szenarien, die eine massive Verdrängung menschlicher Arbeitskräfte durch KI-Technologien prophezeien. Die Argumente: Die Geschwindigkeit der Verdrängung wird überschätzt, in vertrauens- und regulierungsabhängigen Branchen ist das Ausmaß begrenzt, und die Anpassungsfähigkeit der öffentlichen Politik wird unterschätzt.

Die massiven Kapitalausgaben der Hyperscaler interpretiert Alpine Macro als vorgezogene Investitionen而非 permanente operative Belastung. Unternehmenskommunikationen deuten darauf hin, dass die aktuelle Aufbauphase später einer Abschwungphase weichen wird. Angesichts der historisch hohen Kapitalrenditen dieser Unternehmen räumt Alpine Macro ihnen das Vertrauen ein, dass die Investitionen rentabel sein werden.

Die Bewertung von US-Tech-Großwerten ist sowohl absolut als auch relativ zu europäischen Tech-Werten und Small-Cap-Tech deutlich gefallen. Alpine Macro sieht darin attraktive Einstiegspunkte, wobei der Fokus auf Halbleiter und Interactive Media & Services liegt. Bei Software wird ein aktiver Ansatz empfohlen, der Mega-Caps und digitalen Native-Unternehmen den Vorzug gibt.

Spezifische Investmentimplikationen

Alpine Macro empfiehlt drei konkrete Positionierungen: Erstens den Verkauf von Basiskonsumgütern zugunsten von Finanzwerten, da die Fundamentaldaten Letztere unterstützen und eine Resolution des Nahost-Konflikts bevorsteht. Zweitens eine Übergewichtung in der industriellen Infrastruktur – konkret Bau- und Ingenieurwesen, Elektroausrüstung und Bauprodukte – die von der globalen Elektrifizierung profitieren. Drittens wird Entertainment als Wachstumsbranche mit attraktiver Bewertung empfohlen, da die KI-Verdrängungsängste übertrieben seien und generative KI die Monetarisierung von Nutzerdaten verbessern dürfte.

DE: Bei der Erstellung dieses Beitrags kann KI unterstützend eingesetzt worden sein. EN: AI may have been used to support the creation of this post.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.