Der konfliktbedingte Ölpreisschock hat die breite Rallye bei Emerging-Market-Assets jäh unterbrochen, die strukturellen Faktoren, die den Aufwärtstrend zuvor trugen, bleiben jedoch weitgehend intakt. Zu diesem Schluss kommt Alpine Macro in seiner aktuellen Analyse und rät Investoren, die kurzfristige Volatilität von der langfristigen Anlagegeschichte zu trennen. Das Research-Haus sieht die aktuellen Marktrücksetzer eher als kaufmännische Korrektur denn als Wendepunkt.

Geopolitischer Schock trifft auf robuste Fundamentaldaten

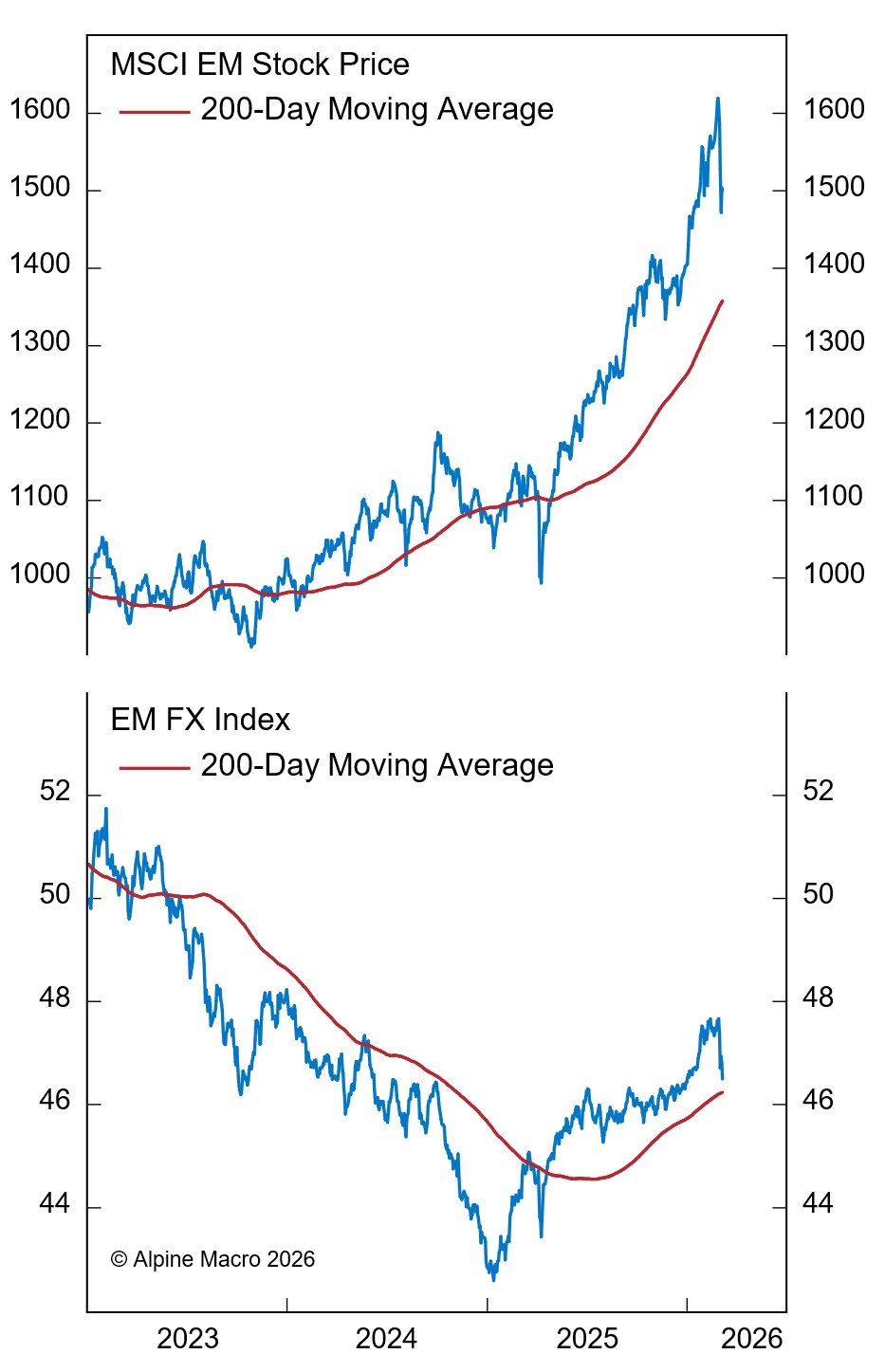

Die Schockwellen des Iran-Krieges rollen weiterhin durch die globalen Finanzmärkte und haben die Rallye bei Emerging-Market-Assets abrupt gestoppt. Die Unmittelbarkeit des Konflikts bleibt hoch unsicher, und EM-Assets dürften vorerst einer erhöhten Volatilität ausgesetzt sein. Die entscheidende Frage für Investoren lautet jedoch, ob dieser geopolitische Schock die strukturellen Kräfte fundamental verändern wird, die steigende EM-Assetpreise vor dem Krieg unterstützten.

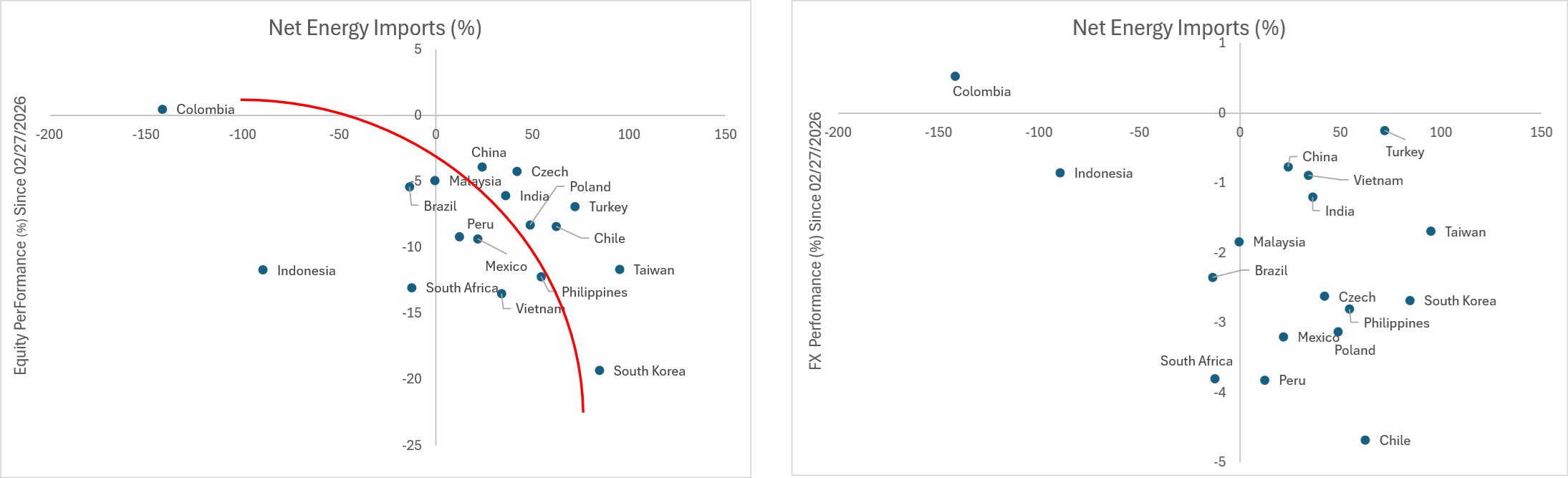

Bisher haben EM-Assets typischerweise auf Risikoaversion reagiert, mit synchronisierten Verkäufen bei Anleihen, Aktien und Wechselkursen. Das Ausmaß der Rückgänge korreliert dabei lose mit dem Grad der externen Abhängigkeit von Energieimporten der jeweiligen Volkswirtschaften. Märkte, die vor dem Krieg am stärksten gestiegen waren – wie koreanische Aktien und der südafrikanische Rand – verzeichneten auch die größten Verluste, was teilweise Gewinnmitnahmen widerspiegelt.

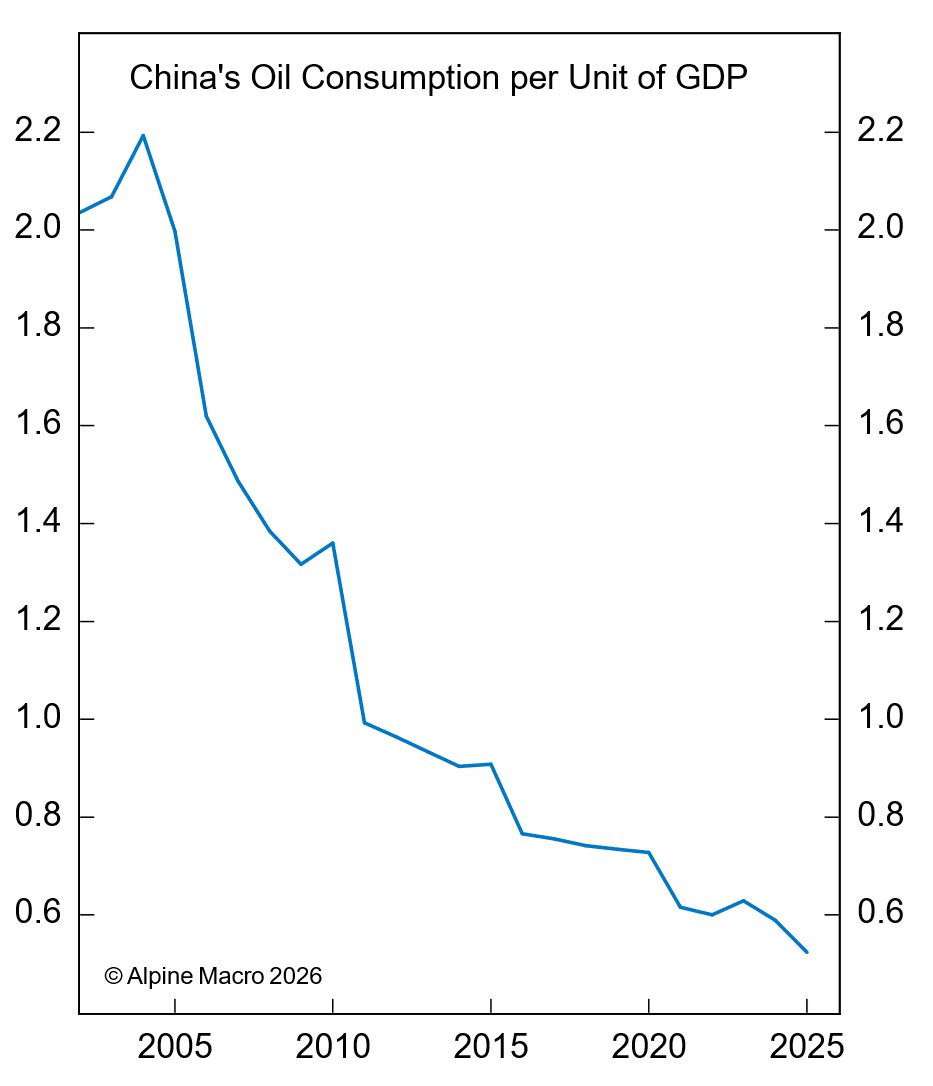

Dennoch erscheint es nach Einschätzung von Alpine Macro verfrüht, grundsätzlich bearish zu werden. Die USA haben starke Anreize, eine relativ schnelle Lösung des Konflikts anzustreben, und als Netto-Ölexporteur ist der jüngste Preisanstieg für die US-Wirtschaft weitgehend redistributiv而非 kontraktiv. China ist zwar höheren Energiepreisen stärker ausgesetzt, doch Ölimporte machen nur etwa 2% des BIP aus, und die Ölintensität der Wirtschaft hat in den vergangenen Jahrzehnten dramatisch abgenommen.

Strukturelle Stützpunkte bleiben intakt

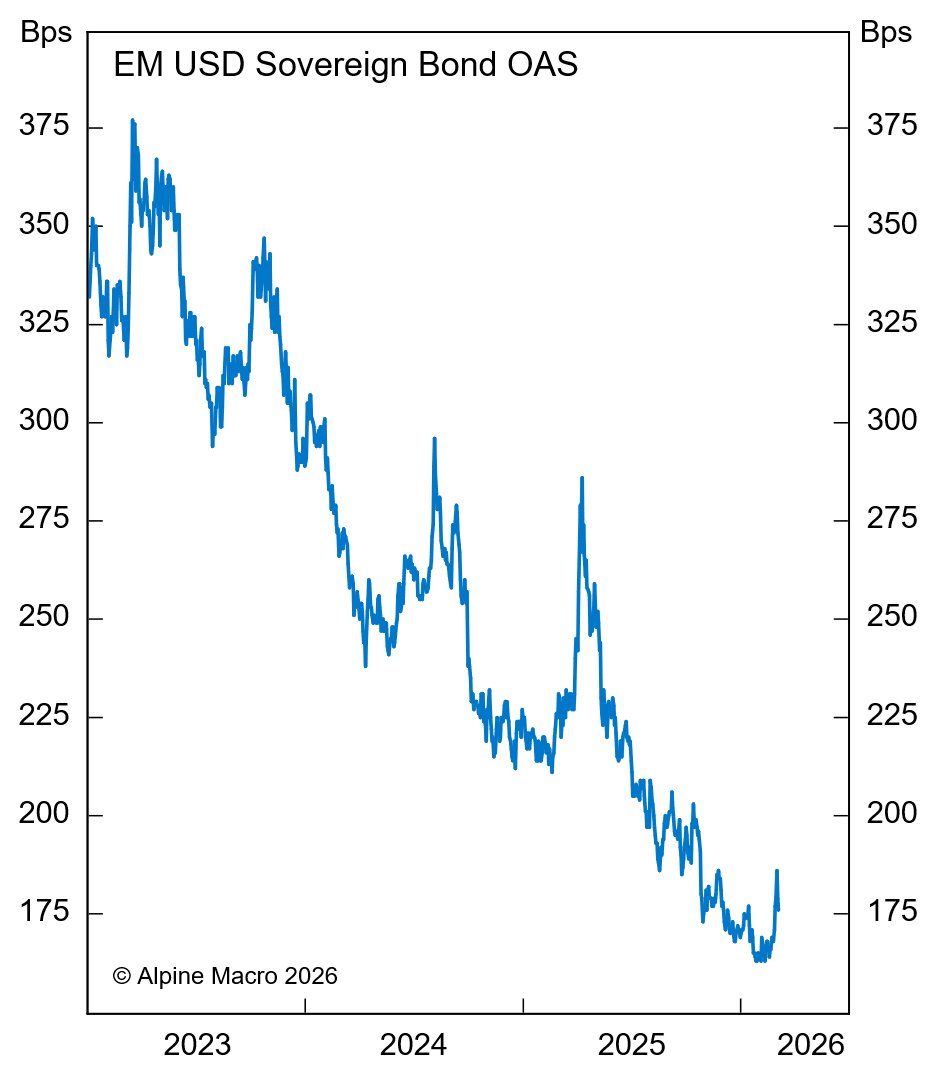

Der Ölpreisschock dürfte kaum Zahlungsbilanzstress in den Emerging Markets auslösen. Asiatische Volkswirtschaften sind zwar anfälliger für Ölpreisspitzen, sind jedoch auch Nettosparer mit starken externen Positionen. Ressourcenreiche EM-Länder sind tendenziell anfälliger für Zahlungsbilanzdruck, erleben jedoch einen deutlich kleineren Terms-of-Trade-Schock. Bemerkenswert ist, dass EM-Staatsanleihespreads in Dollar seit Ausbruch des Iran-Krieges kaum reagiert haben – ein marktbasiertes Signal für die Widerstandsfähigkeit der zugrunde liegenden EM-Volkswirtschaften.

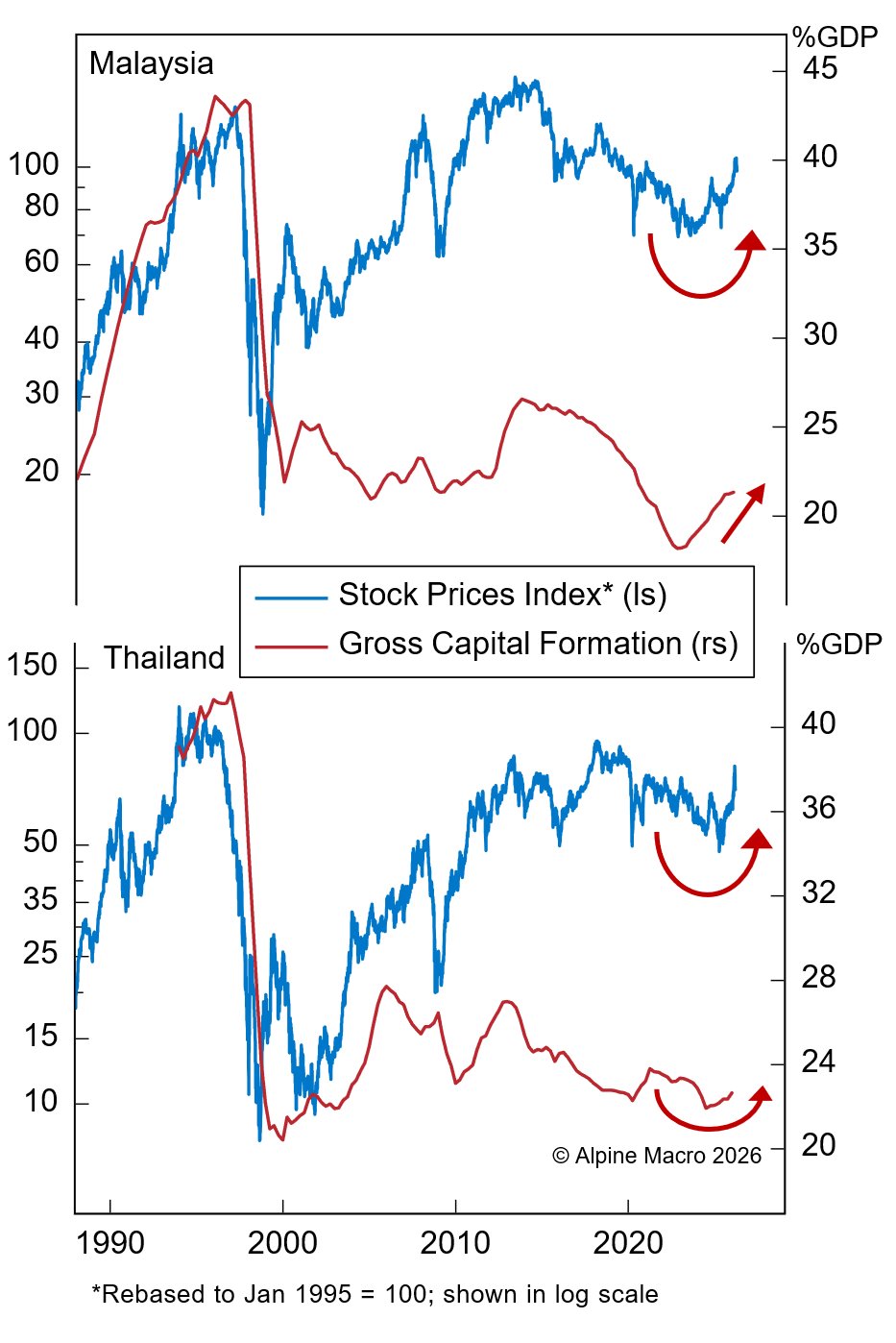

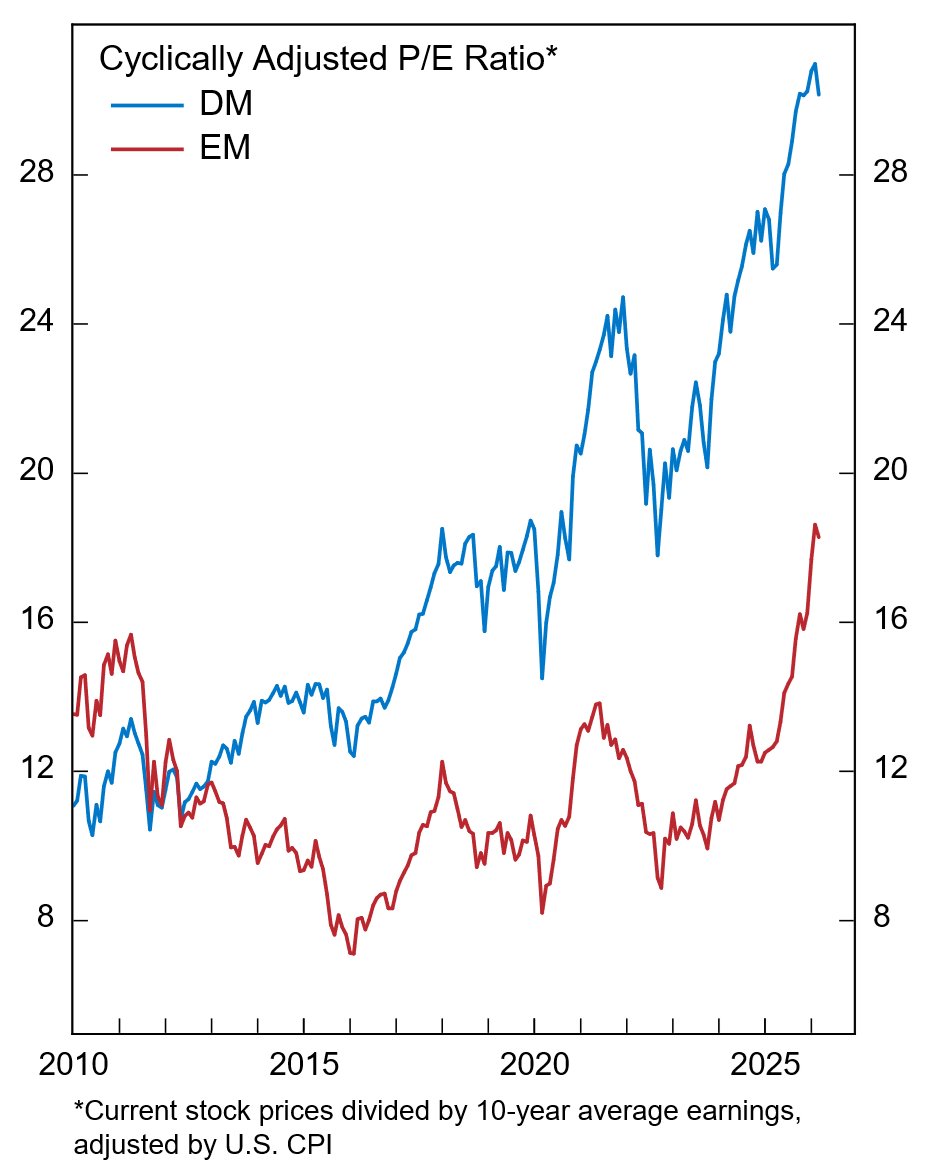

EM-Asien sollte weiterhin von starken Investitionen und Produktion im Technologiesektor profitieren, etwa in Korea, Taiwan und China, sowie von erneuerten Kapazitätserweiterungen im verarbeitenden Gewerbe in Ländern wie Malaysia und Thailand. Gleichzeitig sind ressourcenreiche EM-Volkswirtschaften gut positioniert, um vom entstehenden Rohstoffzyklus zu profitieren. Die Bewertungen bei EM-Assets bleiben attraktiv: Die meisten EM-Aktien notieren weiterhin mit signifikanten Abschlägen gegenüber ihren Industrieländer-Pendants und sind im Vergleich zu historischen Normen von globalen Investoren untergewichtet.

China setzt auf Konsum und Strukturreformen

Die „Two Sessions” in China brachten keine großen Überraschungen. Peking senkte sein BIP-Wachstumsziel leicht auf 4,5–5%, bekräftigte jedoch den Willen, die Deflation zu beenden, was sich in einer nominalen Wachstumsbeschleunigung niederschlagen dürfte. Das gesamtstaatliche Haushaltsdefizit steigt zwar wertmäßig leicht gegenüber dem Vorjahr, fällt aber als BIP-Anteil – was einen kleinen fiskalischen Drag darstellt. Insgesamt scheint Stabilität die oberste Priorität Pekings zu sein.

Ein zentrales Reformziel ist die Beschleunigung der Etablierung eines „einheitlichen nationalen Marktes”. Peking will regionale Barrieren abbauen, den freien Fluss von Produktionsfaktoren fördern und Standards sowie Aufsicht vereinheitlichen. Eine „Doppelmotor-Strategie” zeichnet sich ab: Während Peking weiterhin auf die Stärkung fortschrittlicher Fertigungssektoren setzt, rückt ein neuer Fokus auf die Erweiterung und Qualitätsverbesserung des Dienstleistungssektors in den Vordergrund. Die Führung sieht Dienstleistungen zunehmend als Hauptkanal zur Wachstumsstabilisierung, Jobcreierung und Konsumförderung.

Investmentimplikationen und taktische Positionierung

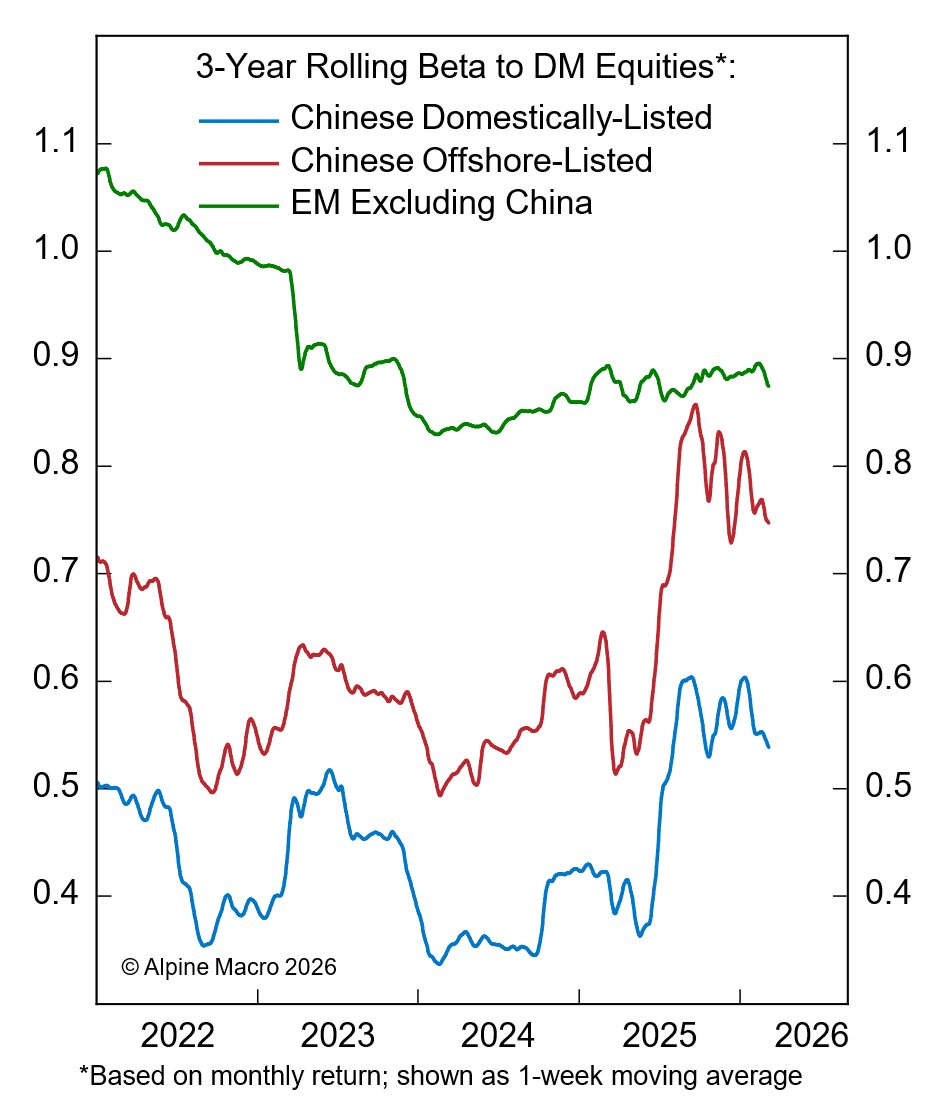

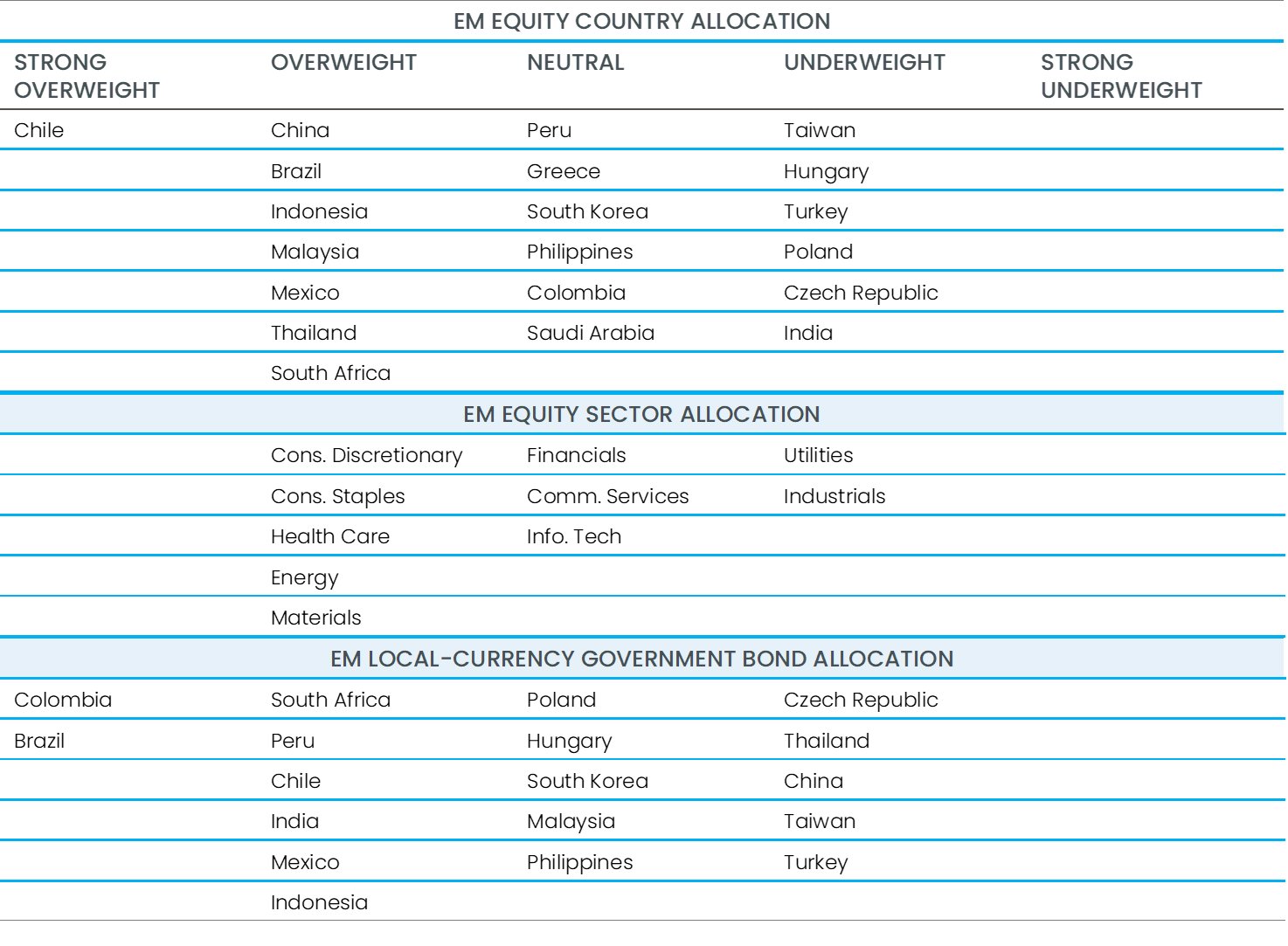

Kurzfristig dominiert noch der „Nebel des Krieges”, und es ist nicht ratsam, das Risikoprofil aggressiv auszuweiten. Alpine Macro erwartet jedoch, dass EM-Assets für einen scharfen Rebound bereitstehen, sobald ein klarerer Ausblick darauf besteht, dass sich der Krieg dem Ende zuneigt. Thematisch bevorzugt das Research-Haus ressourcenreiche Börsen gegenüber EM-Asien und Zentraleuropa, aufgrund von Bewertungsdisparitäten und unterschiedlichen Terms-of-Trade-Effekten des Ölpreisschocks. Das EM-Aktienmodellportfolio übergewichtet derzeit Chile, Brasilien, Südafrika und Mexiko gegenüber Taiwan, Indien, Ungarn, Polen und Tschechien. Zudem wird China innerhalb der EM übergewichtet. Historisch wiesen chinesische Aktien – sowohl Onshore als auch Offshore – ein niedrigeres Beta gegenüber globalen Märkten auf als ihre EM-Pendants.

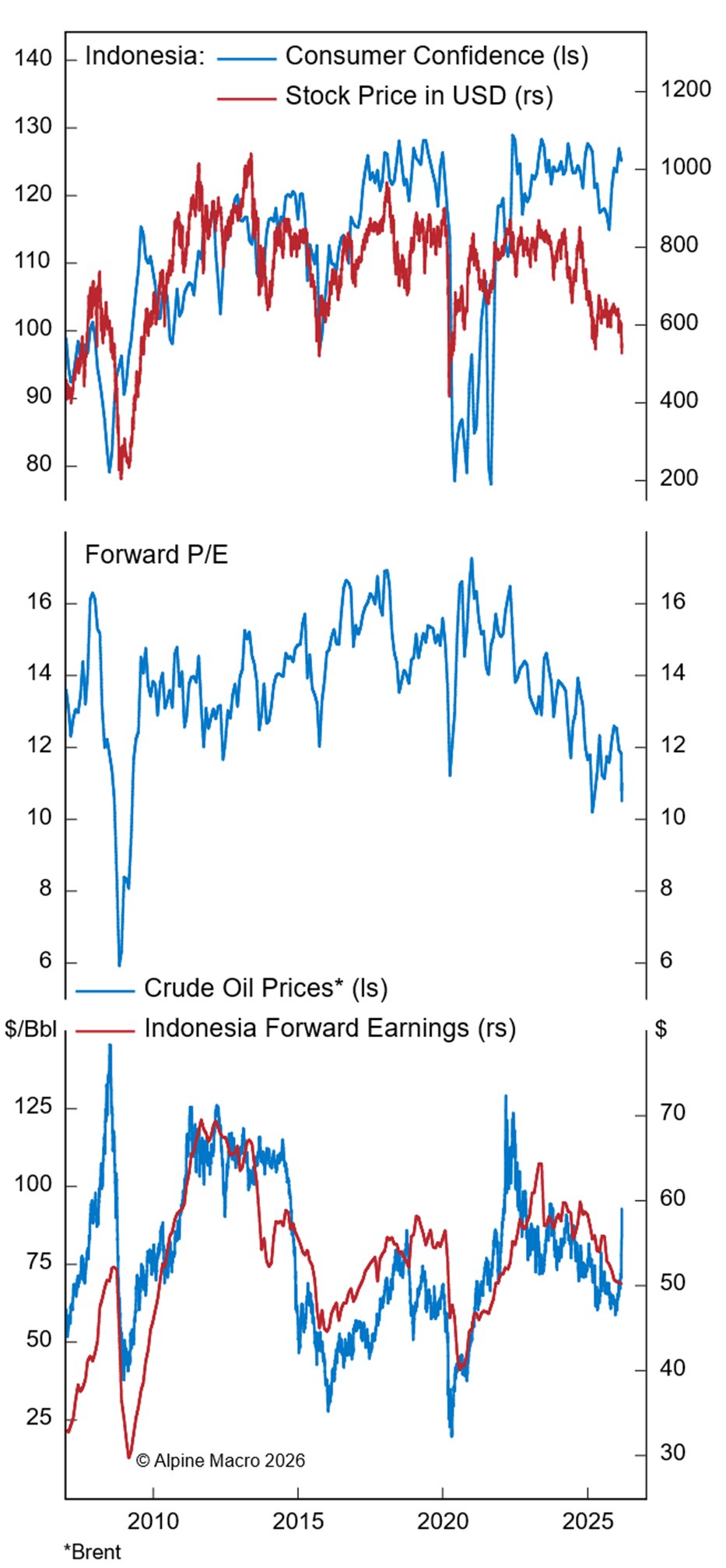

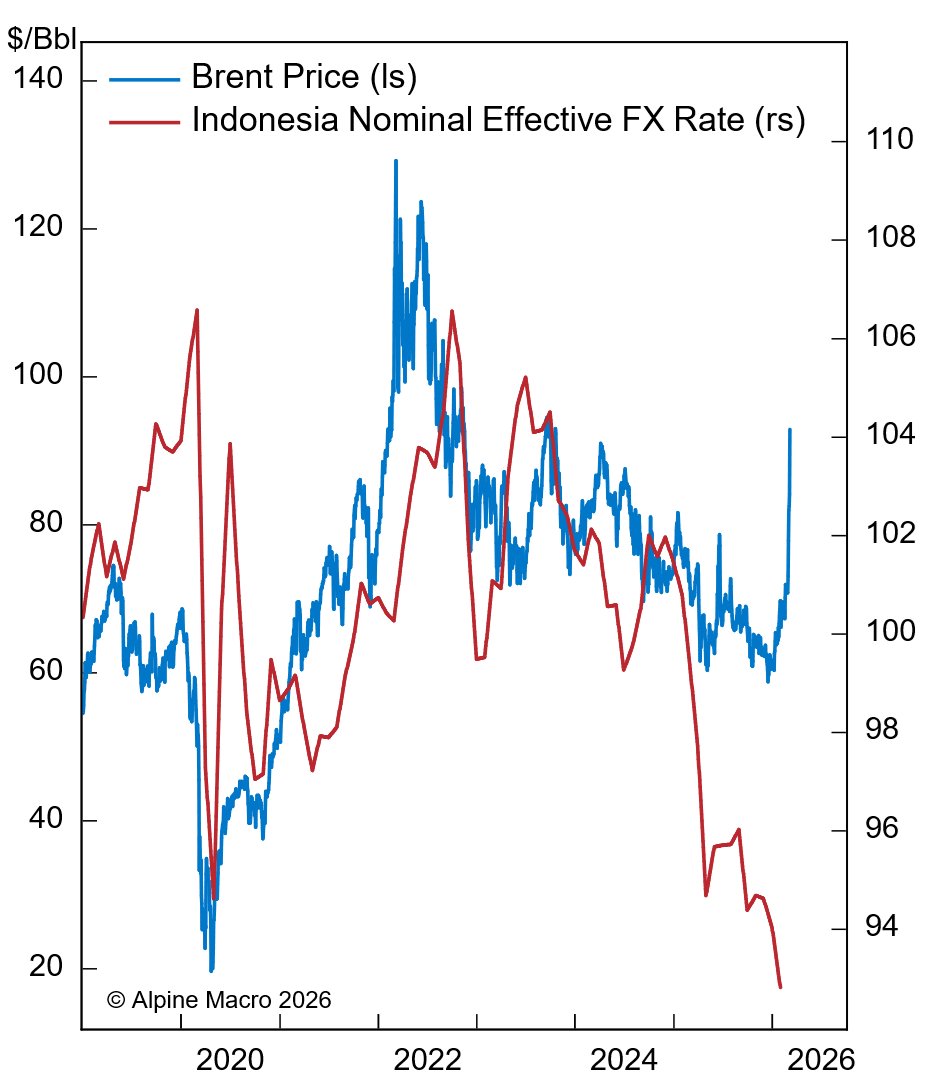

Eine spekulative Gelegenheit identifiziert Alpine Macro bei indonesischen Aktien. Diese sind seit Kriegsbeginn um 12% in Dollar gefallen bzw. 16% seit Jahresbeginn. Indonesien ist ein großer Energieexporteur und damit einer der am wenigsten vom Ölpreisschock betroffenen Märkte. Als weltweit größter Exporteur von Steinkohle sowie bedeutender Exporteur von Erdgas und Biokraftstoffen korrelieren die Terms of Trade und die Zahlungsbilanz des Landes weiterhin stark positiv mit Ölpreisen. Indonesische Aktien notieren derzeit bei etwa dem 10-fachen Forward-Gewinnen – niedriger als bei früheren, heftigen aber temporären Verkäufen – und gehören zu den günstigsten in EM und global. Investoren mit hoher Risikotoleranz könnten eine spekulative Long-Position in Erwägung ziehen.

DE: Bei der Erstellung dieses Beitrags kann KI unterstützend eingesetzt worden sein. EN: AI may have been used to support the creation of this post.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.