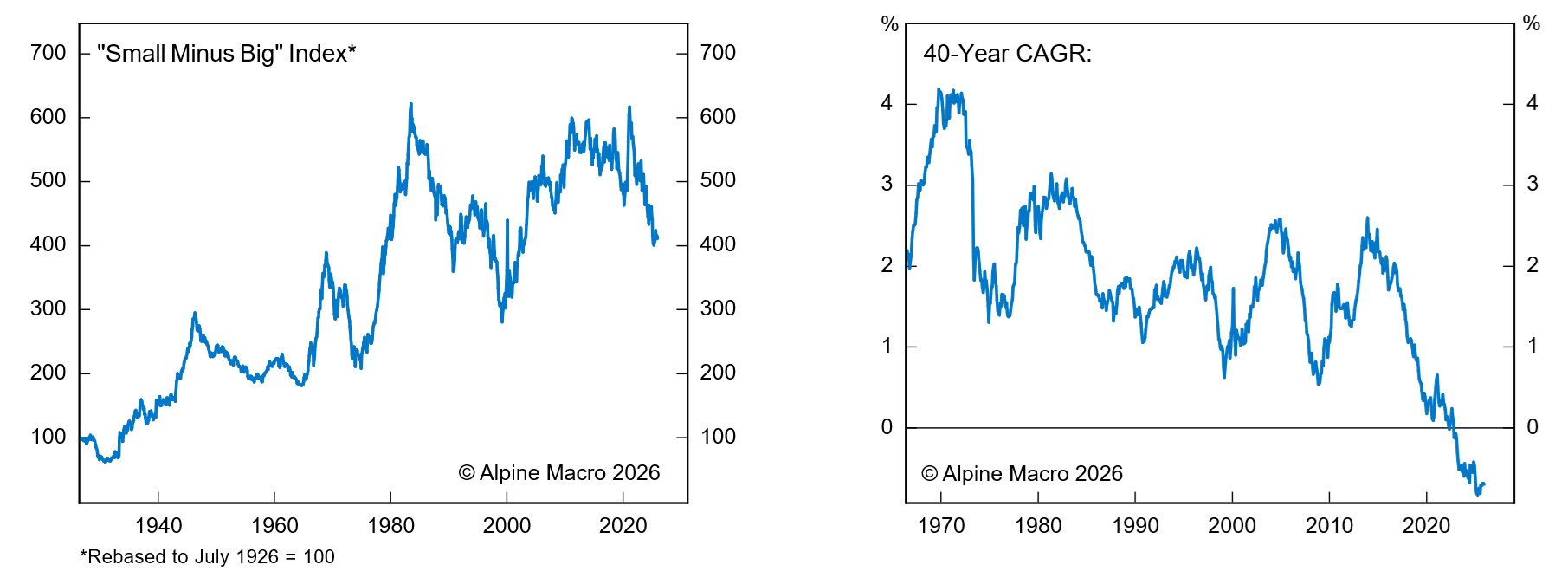

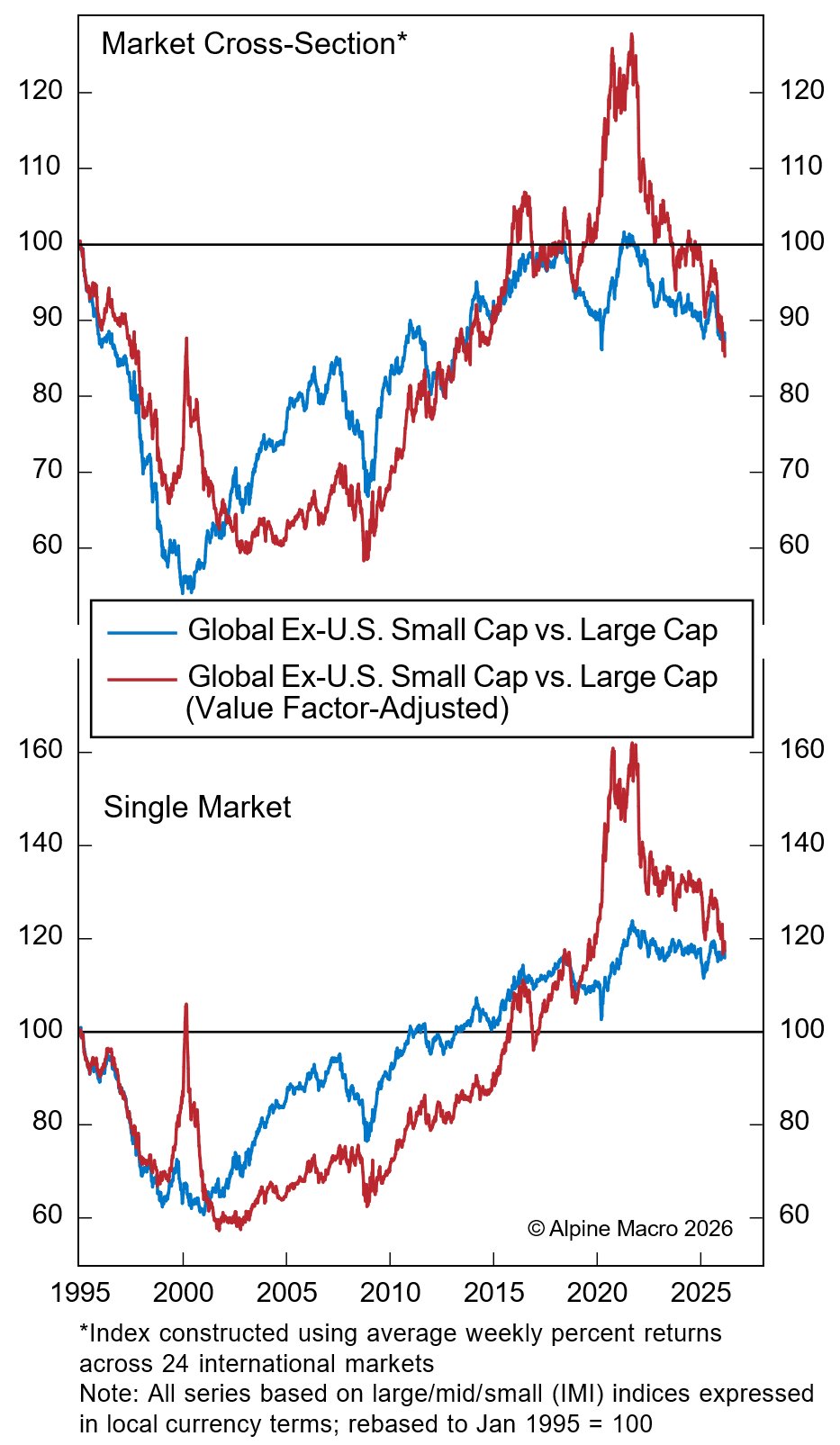

Der historische Größeneffekt, der kleinere Unternehmen über Jahrzehnte eine Outperformance gegenüber großen Konzernen bescherte, hat sich aufgelöst. Eine Analyse von Alpine Macro zeigt, dass der einst robuste Small-Cap-Premium sowohl in den USA als auch international weitgehend verschwunden ist – mit weitreichenden Folgen für die strategische Asset Allocation institutioneller Investoren.

Die von Eugene Fama und Kenneth French in den frühen 1990er Jahren popularisierte These, dass kleinere Firmen aufgrund höherer Risiken und geringerer Liquidität langfristig höhere Renditen erzielen, galt jahrzehntelang als etablierte Marktregularität. Doch die historische Datenanalyse offenbart ein anderes Bild: Der Größenvorteil erreichte seinen Höhepunkt bereits Anfang der 1980er Jahre – ironischerweise bevor die Fama-French-Studie ihn überhaupt bekannt machte. Seither hat sich der Premium schrittweise aufgelöst.

Strukturelle Ursachen für den Bedeutungsverlust

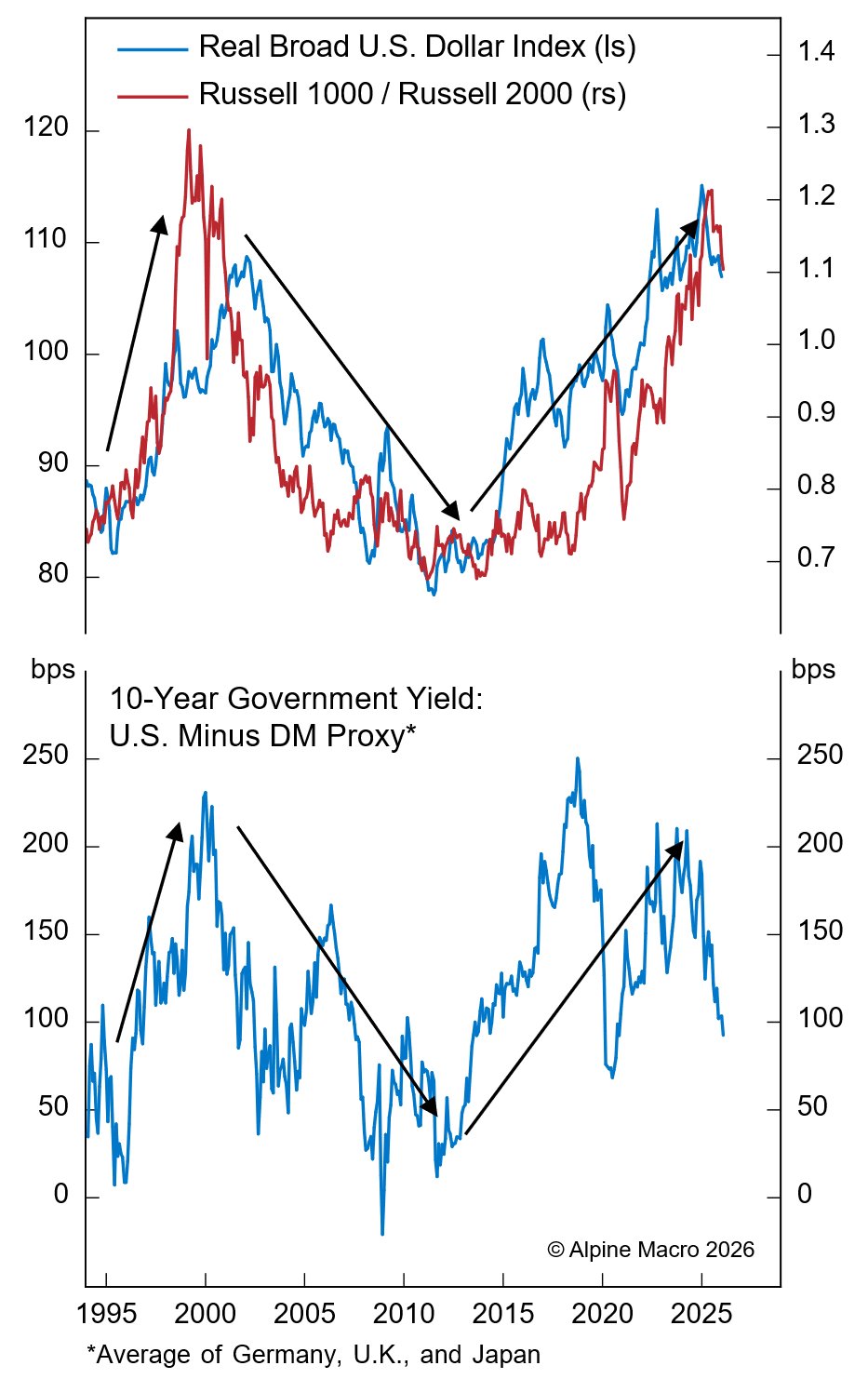

Mehrere Faktoren haben zur Erosion des Small-Cap-Premiums beigetragen. An erster Stelle steht die gestiegene Markteffizienz: Schnellere Informationsverbreitung, breitere Analystenabdeckung und der Aufstieg institutioneller Investoren haben kleine Aktien leichter bewert- und handelbar gemacht. Der Premium wurde quasi arbitriert – ein Asset-Markt-Äquivalent der Lucas-Kritik, wonach beobachtete Zusammenhänge verschwinden, sobald Marktteilnehmer sie verstehen und nutzen.

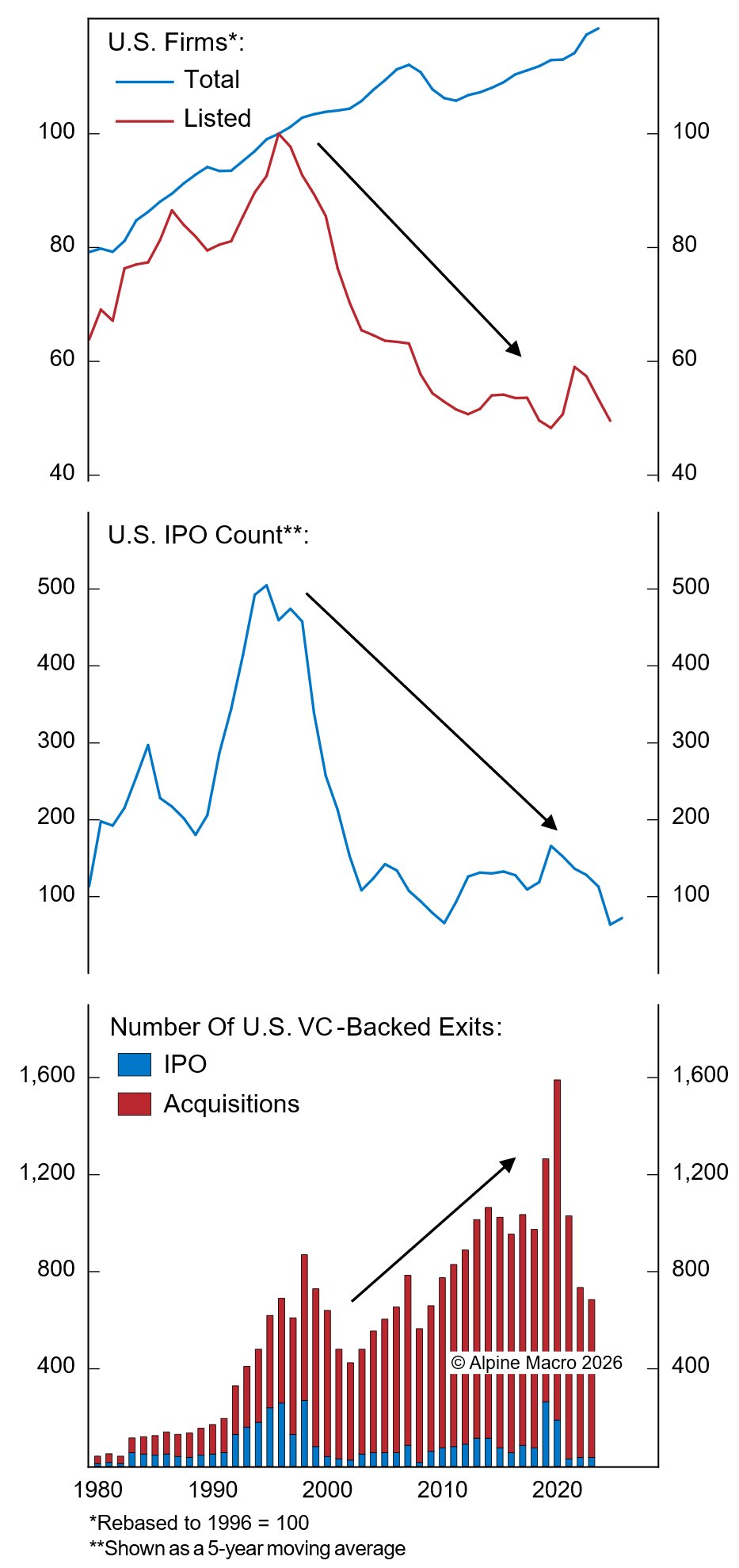

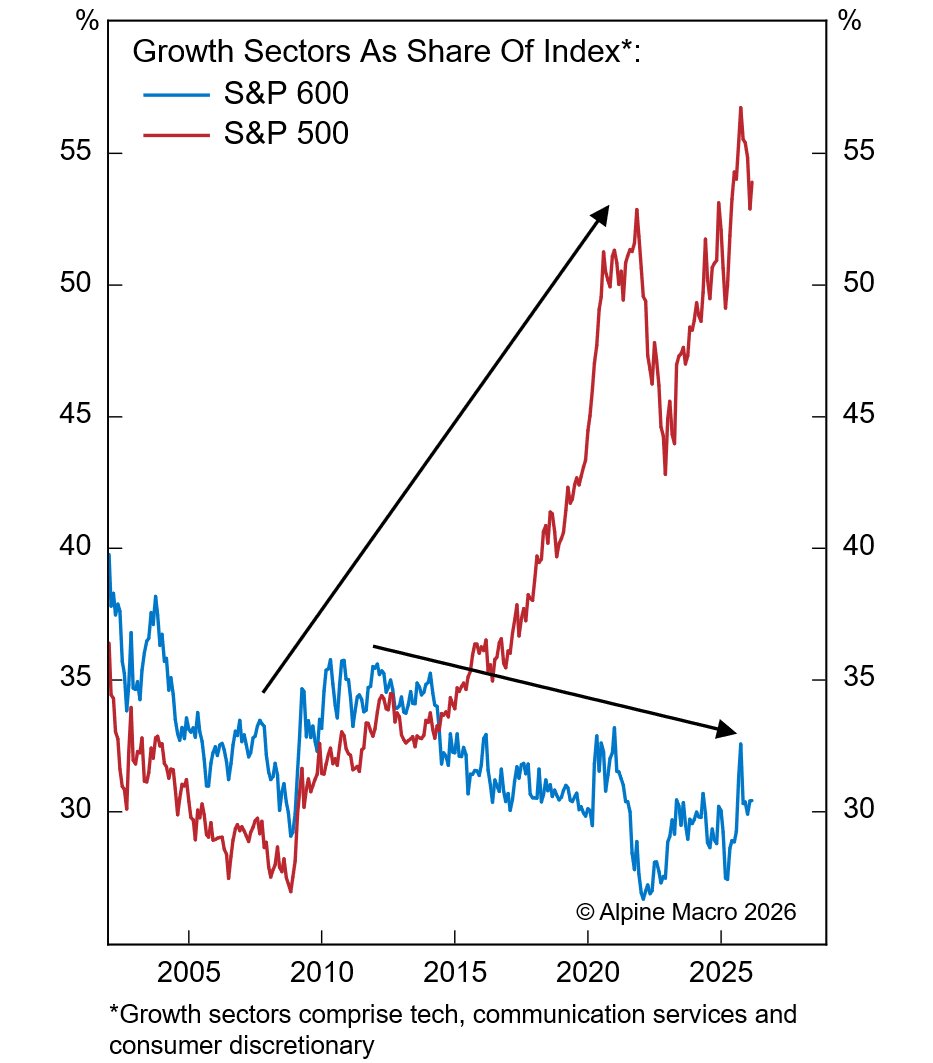

Ein zweiter, struktureller Faktor ist der Rückgang an Börsengängen kleiner Unternehmen. Die Zahl der notierten US-Unternehmen erreichte Mitte der 1990er Jahre ihren Höhepunkt. Seither sind die IPOs als Nachwuchs für delistete Firmen drastisch zurückgegangen. Venture-Capital-gebackene Unternehmen verlassen sich heute mehrheitlich auf Akquisitionen als Exit-Route. Private-Equity- und VC-Fonds bieten zunehmend tiefe Finanzierungspools, sodass Unternehmen skalieren können, ohne öffentliche Märkte zu benötigen.

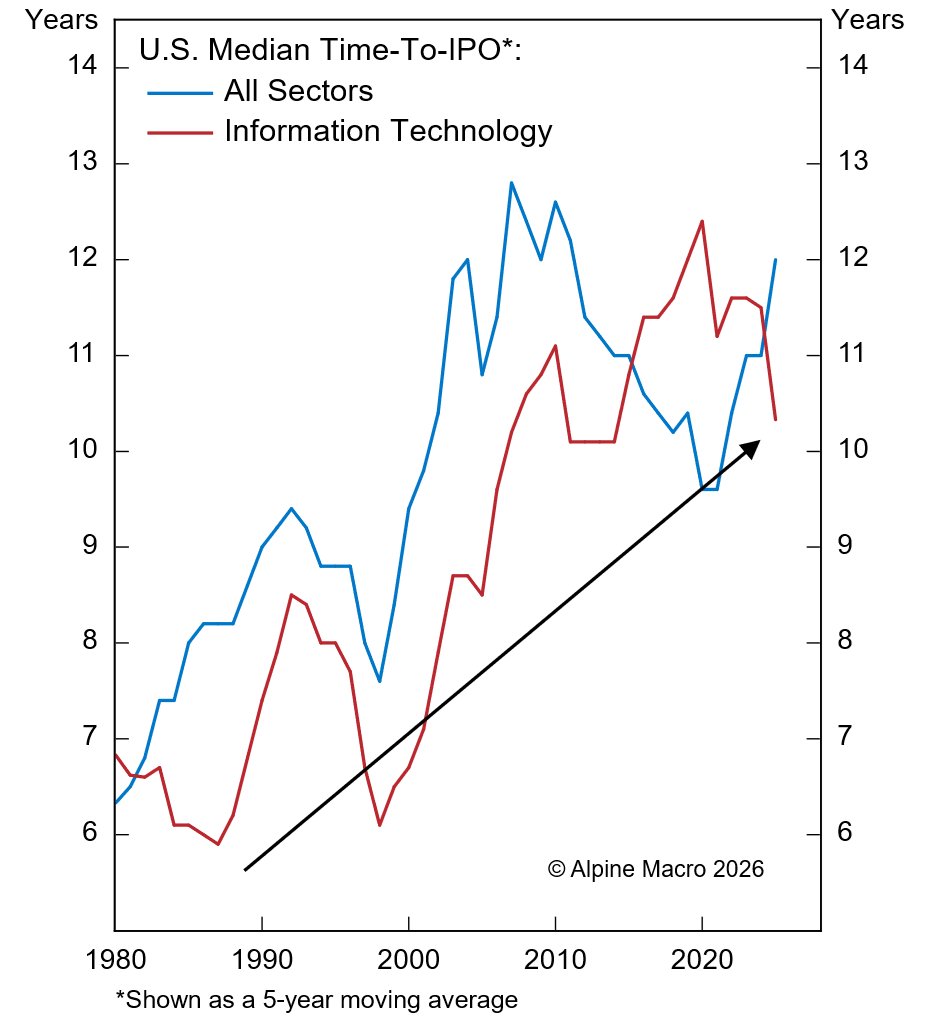

Entscheidend ist zudem, dass Unternehmen länger privat bleiben. Die mediane Zeit bis zum IPO hat sich seit 1980 von etwa sechs auf zwölf Jahre verdoppelt – ein Muster, das keineswegs auf den Technologiesektor beschränkt ist. Das Small-Cap-Universium wird so von herausragenden jungen Firmen abgeschnitten. Während 2010 noch über 70 Prozent der Tech-IPOs im Small- und Micro-Cap-Bereich landeten, liegt dieser Anteil heute unter 30 Prozent.

Geschwächter Migrationseffekt und fundamentale Nachteile

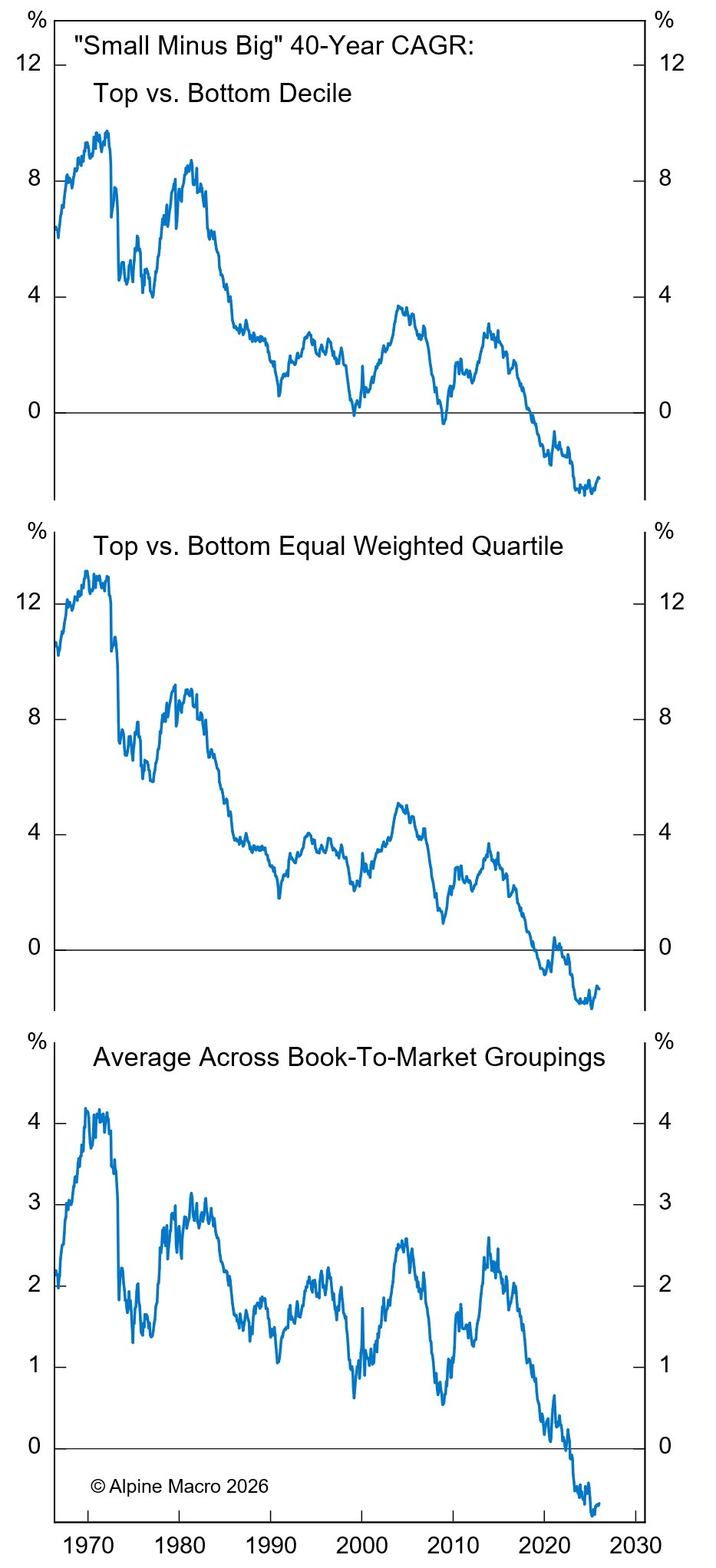

Dies hat einen wichtigen Treiber der Small-Cap-Renditen geschwächt: den Aufstieg in höhere Marktsegmente. Historisch generierte eine Handvoll kleiner Firmen mit extremen Kursgewinnen einen erheblichen Teil der Indexperformance, indem sie in den Mid- und Large-Cap-Bereich aufstiegen. Nach Fama-French-Daten stammte mehr als die Hälfte des historischen Small-Cap-Premiums von nur 8 bis 12 Prozent der Small Caps, die jährlich migrierten. Mit weniger frühen IPOs ist dieser Kanal nun deutlich kleiner.

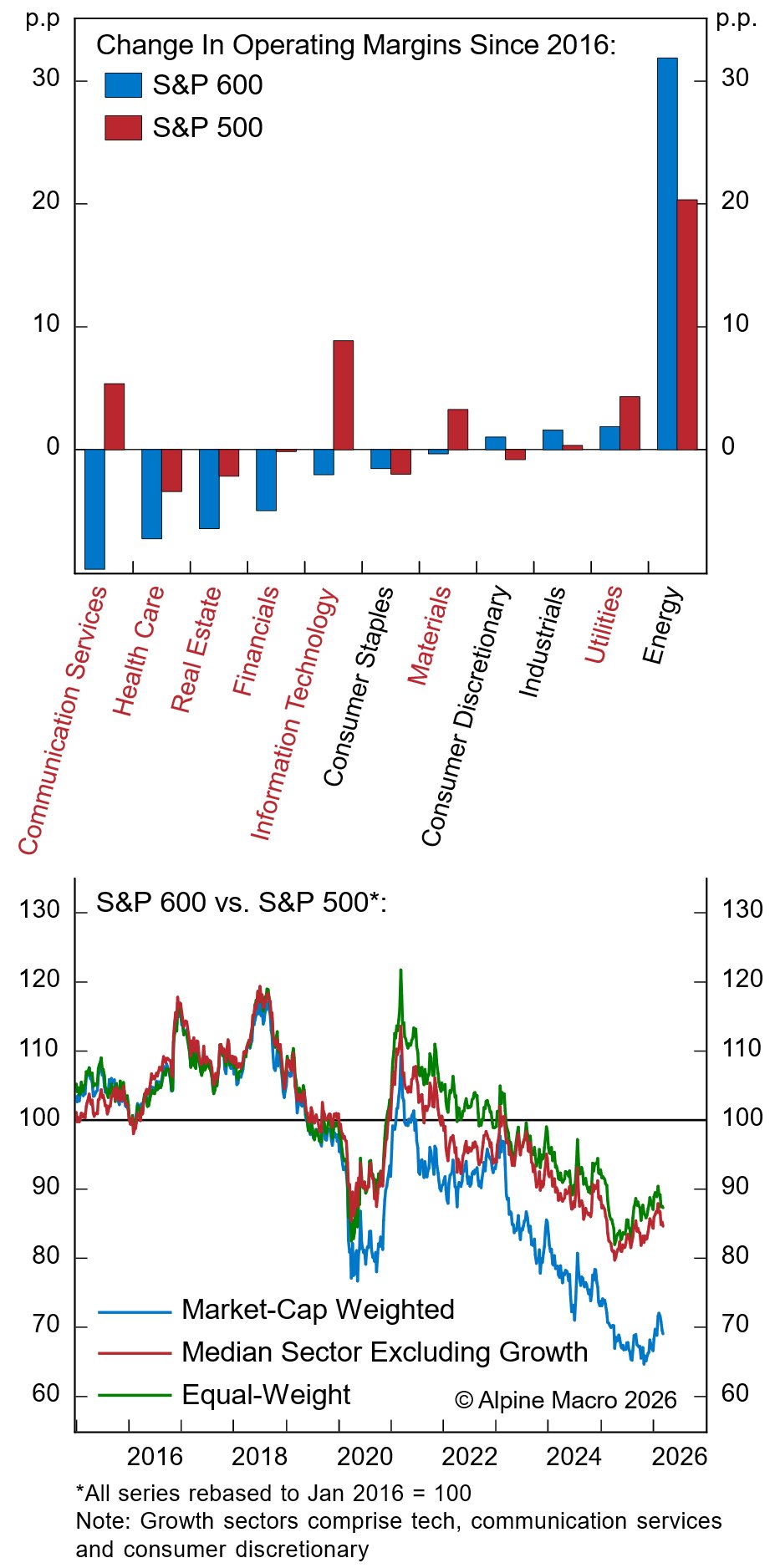

Doch nicht nur der Migrationseffekt schwächelt. Small Caps operieren heute mit strukturellen Nachteilen. Die operativen Margen hinken in den meisten Sektoren hinterher, da Skaleneffekte und Effizienzsteigerungen größeren Firmen disproportional zugutekommen. Besonders aussagekräftig ist die Margenkompression bei Small-Cap-Tech-Firmen – ein Beleg dafür, wie steigende Skalenerträge führende Konzerne befähigen, kleinere Wettbewerber zu überinvestieren und zu überholen.

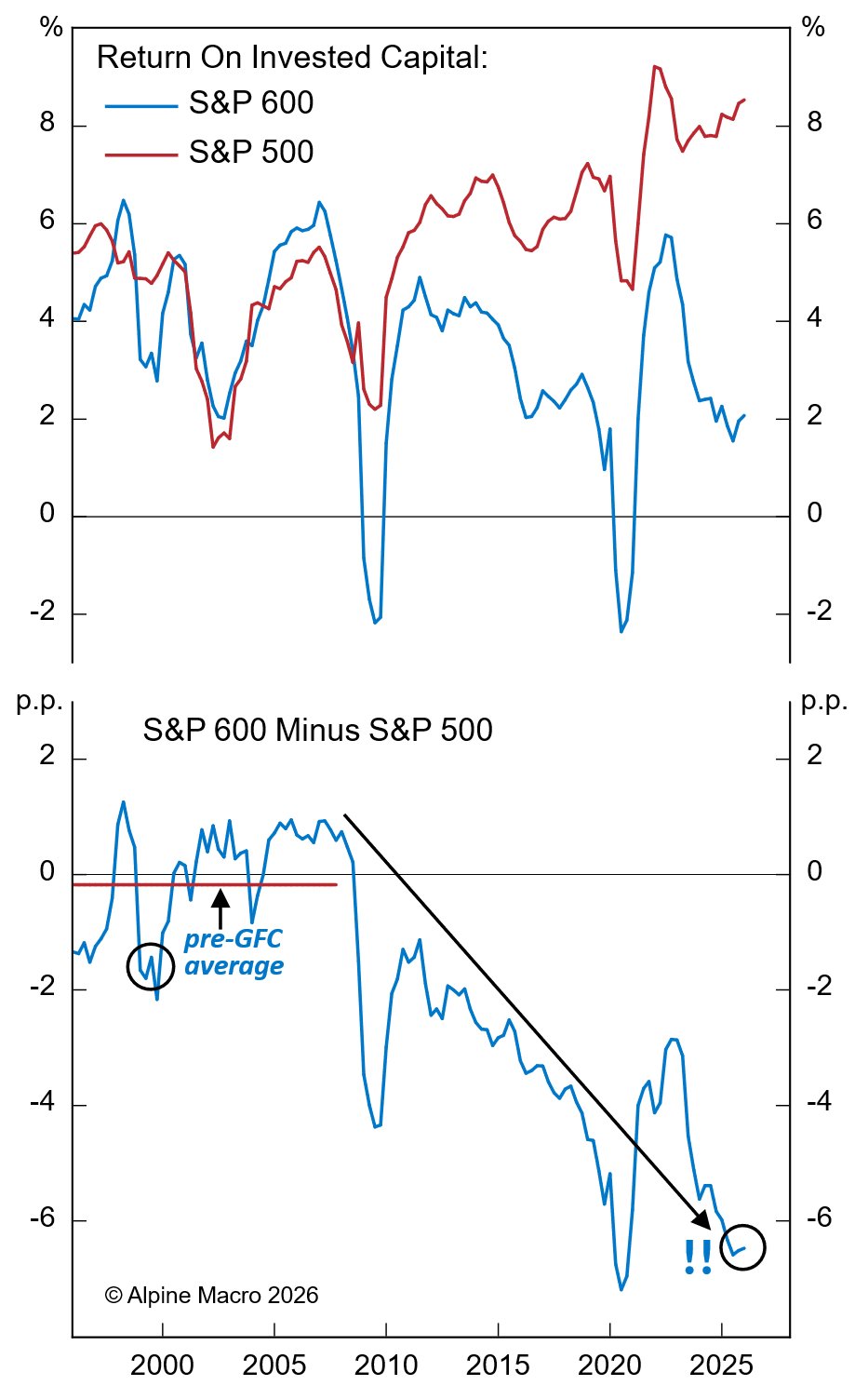

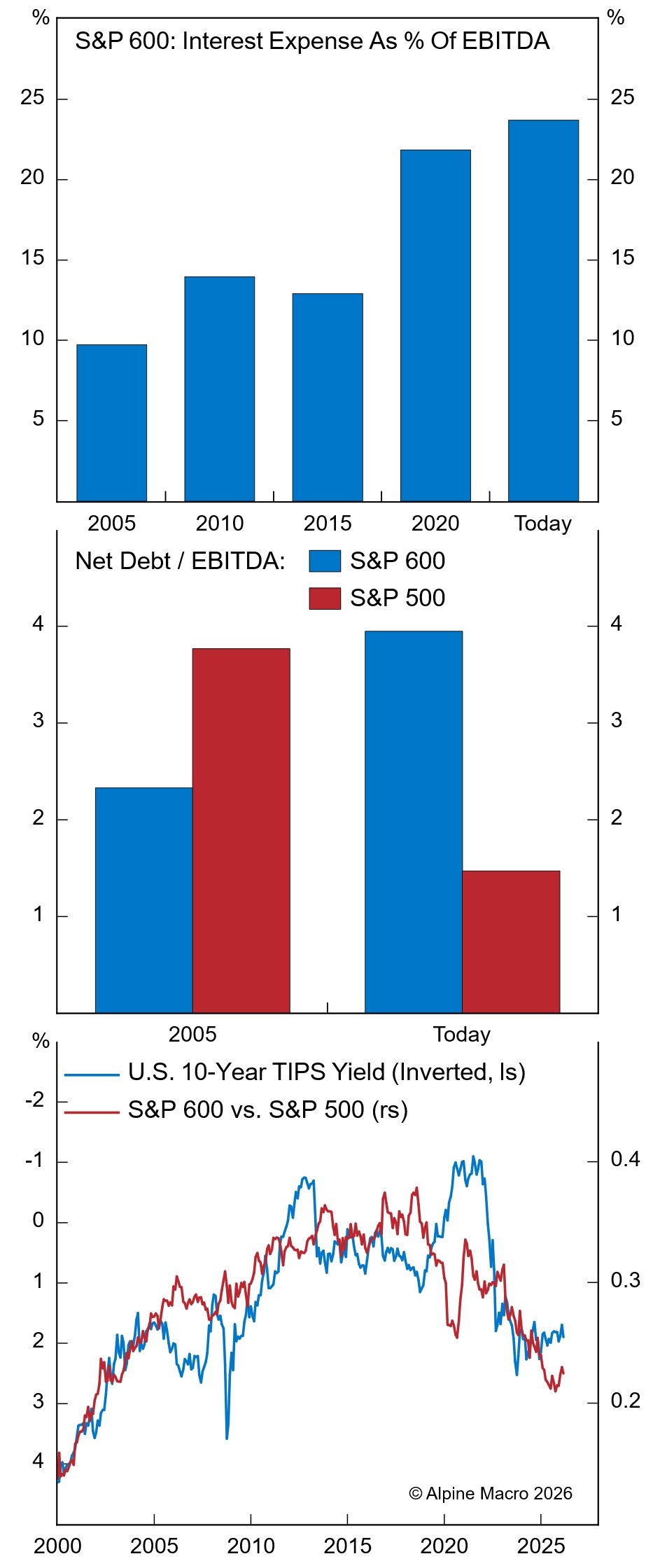

Die Profitabilitätslücke hat sich drastisch ausgeweitet. Vor der Finanzkrise lagen Small Caps beim Return on Invested Capital noch etwa gleichauf mit Large Caps. Heute liegt der ROIC der Small Caps fast sieben Prozentpunkte zurück. Diese Entwicklung korreliert mit einer Ver Siebenfachung der Verschuldung bei Small-Cap-Firmen. Die höhere Kapitalbasis belastet den ROIC mechanisch und verstärkt den Druck auf ohnehin beanspruchte Margen.

Erhöhte Zinssensitivität und engere Outperformance-Bedingungen

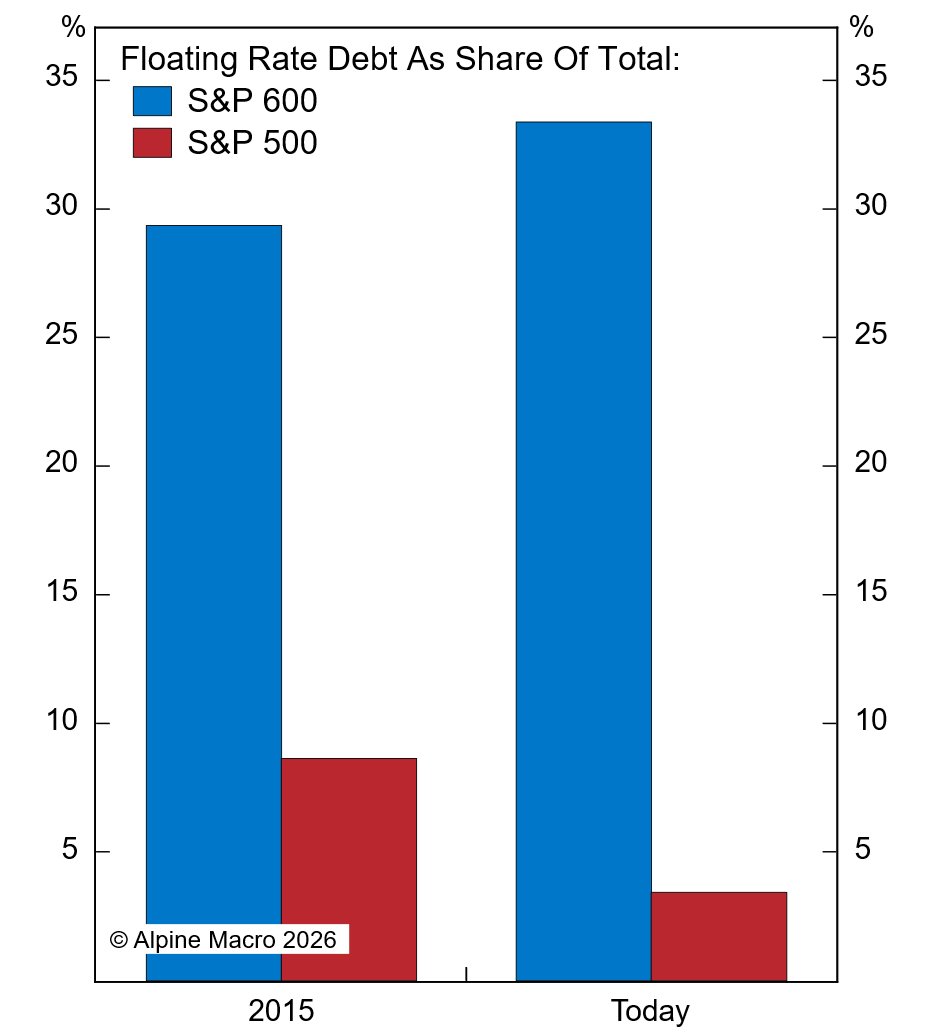

Verschärfend kommt hinzu, dass Small Caps stärker von variabel verzinsten Schulden abhängig sind. Der Anteil von Floating-Rate-Verbindlichkeiten ist bei kleineren Firmen traditionell höher und seit der Finanzkrise weiter gestiegen, während er bei Large Caps gesunken ist. Small Caps sind damit deutlich exponierter gegenüber steigenden Finanzierungskosten, wobei ihre Renditen zunehmend ihre Kapitalkosten erreichen oder unterschreiten.

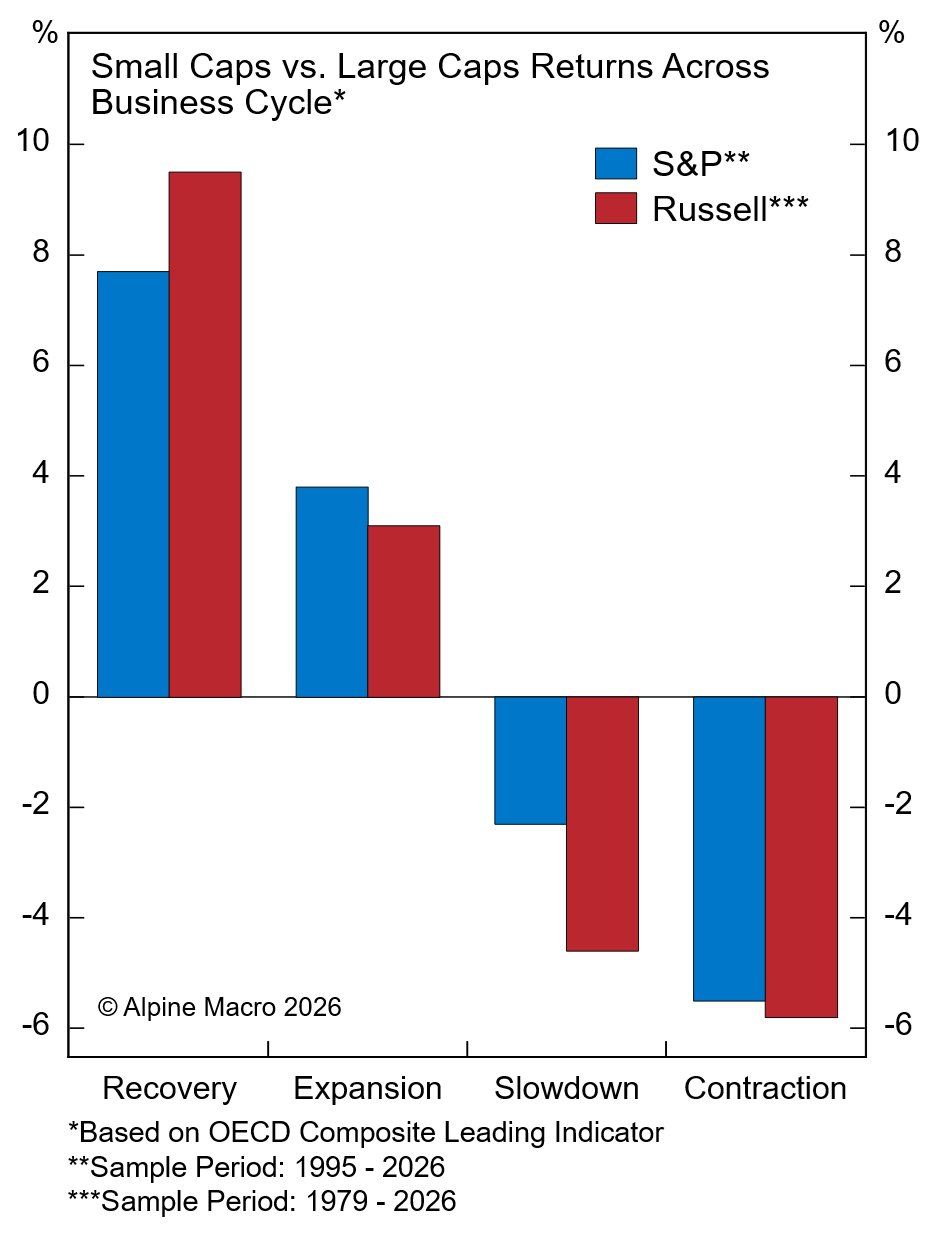

Für die Zukunft fungieren Small Caps damit zunehmend als High-Beta-Instrument des Konjunkturzyklus. Ihre relative Performance folgt einem zyklischen Muster: Sie sinkt von der Erholung bis zur Kontraktion. Outperformance erfordert nun zwei Bedingungen gleichzeitig: ein eindeutiges Festigen des Wachstums und eine anhaltende Lockerung der Liquiditätsbedingungen. Ohne beide werden Small Caps gegenüber Large Caps kaum Boden gutmachen.

Implikationen für die Asset Allocation

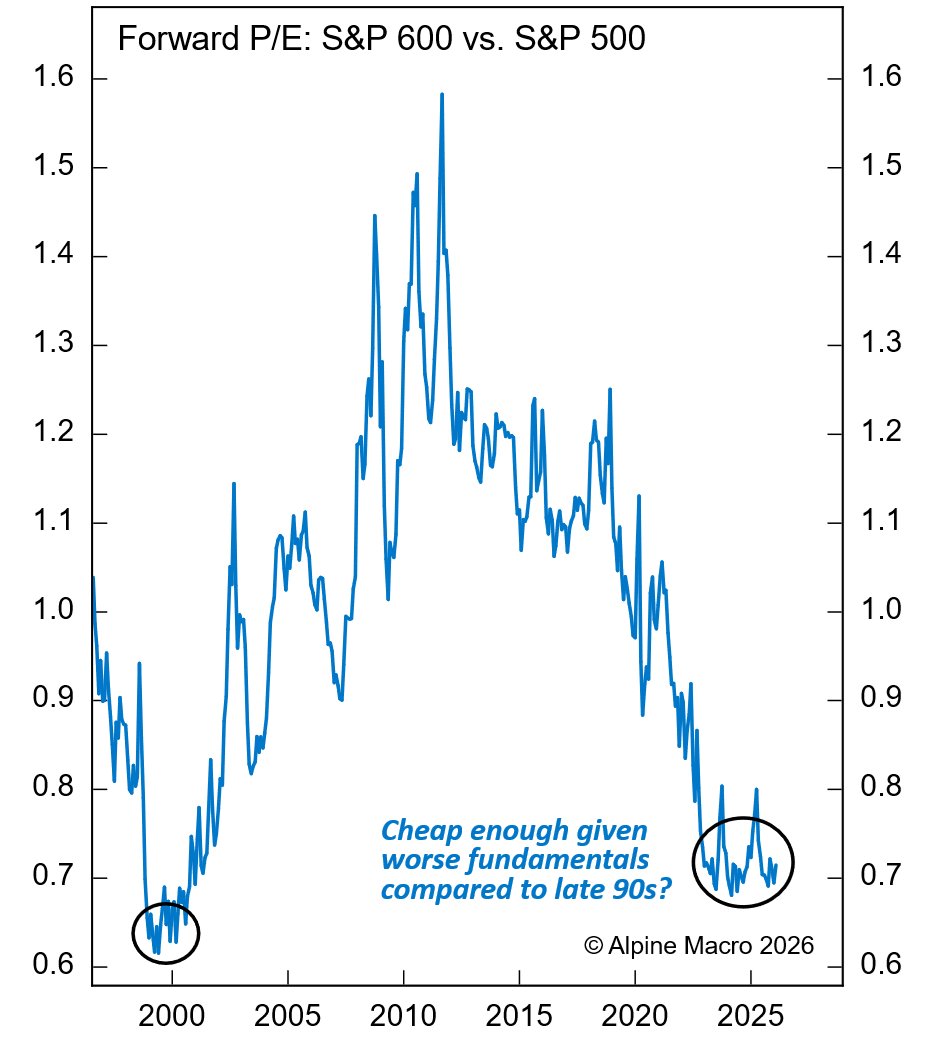

Für Asset Allocatoren ergeben sich drei zentrale Schlussfolgerungen. Erstens sollten passive strategische Allokationen an US-Small Caps kritisch hinterfragt werden, da der „Small-minus-Big“-Faktor-Premium wahrscheinlich nicht mehr existiert. Zweitens sollte die Hürde für eine zyklische Übergewichtung höher liegen, da die relativen Kapitalrenditen durch engere Margen und signifikant höhere Verschuldung belastet sind. Drittens rechtfertigt der tiefe relative Diskont der Small Caps – ähnlich dem Niveau der späten 1990er Jahre – nicht automatisch ein Übergewicht, da die Fundamentaldaten heute schwächer sind und sich der Abschlag weiter ausweiten könnte.

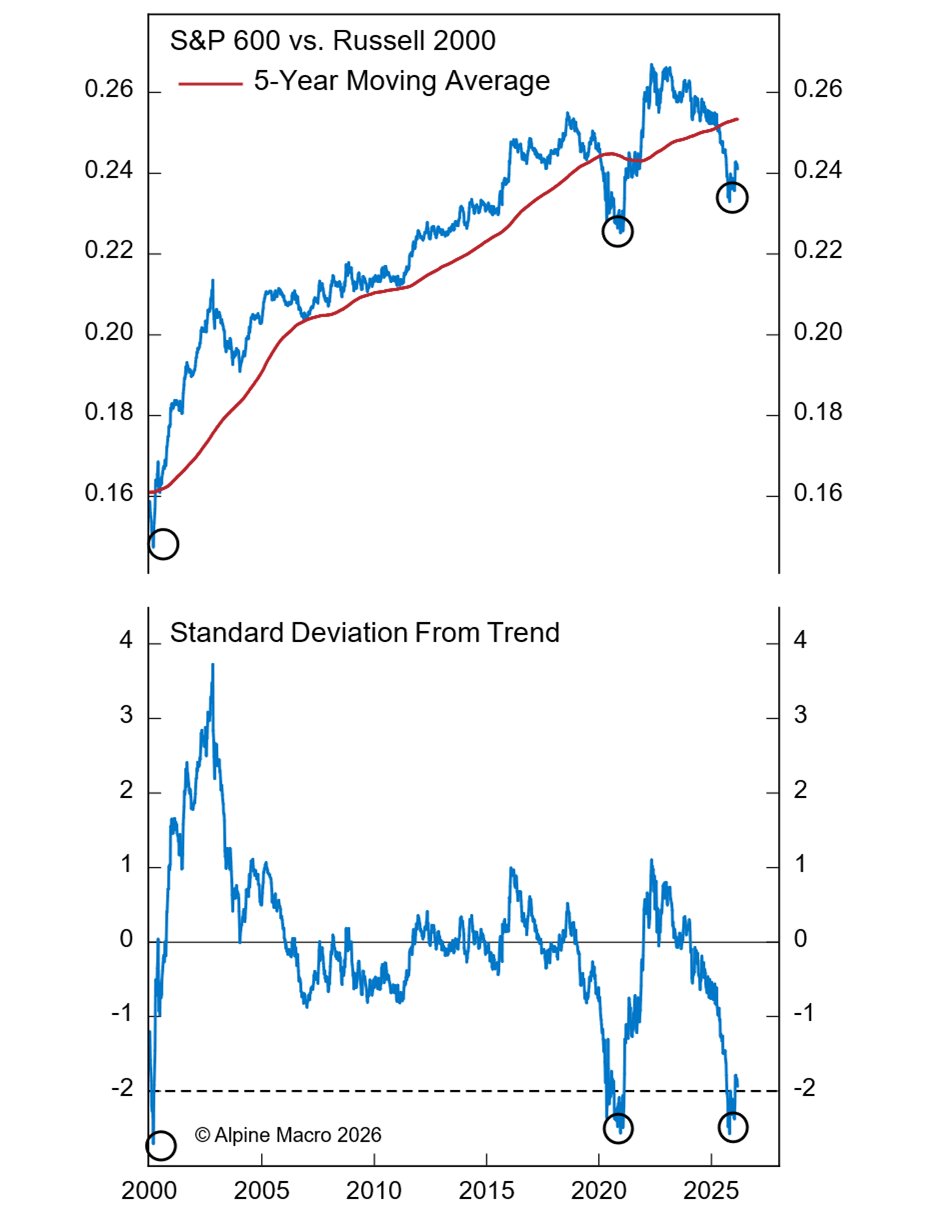

Eine Möglichkeit zur Verbesserung der Erfolgsaussichten bietet die Nutzung des S&P 600 statt des Russell 2000. Anders als letzterer filtert der S&P 600 nach Profitabilität und halbiert den Anteil unverprofitabler Firmen von fast 40 auf etwa 20 Prozent. Dieser Qualitätsbias hat dem S&P 600 langfristig eine konsistente Outperformance gegenüber dem Russell 2000 ermöglicht.

DE: Bei der Erstellung dieses Beitrags kann KI unterstützend eingesetzt worden sein. EN: AI may have been used to support the creation of this post.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.